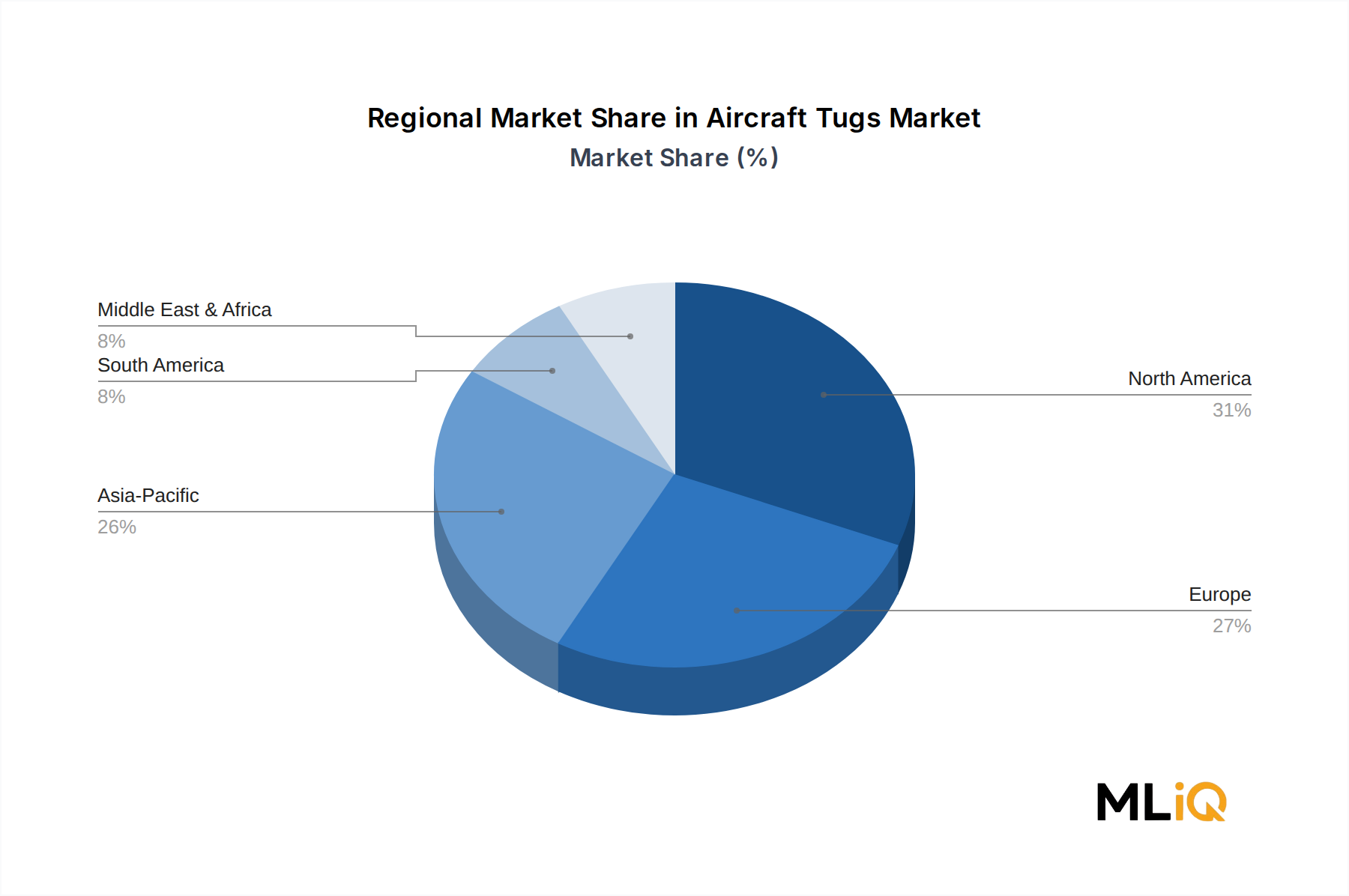

Regionale Marktaufgliederung für den Markt für Flugzeugschlepper

Der Markt für Flugzeugschlepper weist ausgeprägte regionale Unterschiede in Wachstumsraten, Marktreife und Nachfragezusammensetzung auf, wobei der asiatisch-pazifische Raum die am schnellsten wachsende Region ist und Nordamerika den größten absoluten Umsatzanteil behält.

Nordamerika beansprucht im Jahr 2025 schätzungsweise 32–35 % des globalen Marktumsatzes für Flugzeugschlepper, gestützt durch das weltweit größte kommerzielle Luftfahrtnetzwerk, eine beträchtliche militärische Flugplatzinfrastruktur und die fortgeschrittene Einführung von elektrischen Bodendienstgeräten, die durch FAA- und EPA-Programme gefördert wird. Die Region ist durch eine hohe Nachfrage im Ersatzzyklus gekennzeichnet, da alternde Diesel-Schlepperflotten an großen Drehkreuzflughäfen schrittweise außer Dienst gestellt werden. Die regionale CAGR wird bis 2033 auf 5,8–6,2 % geschätzt, was eher die Marktreife als eine Verlangsamung widerspiegelt, da Elektrifizierungsupgrades die Investitionsdynamik aufrechterhalten.

Europa macht im Jahr 2025 etwa 27–30 % des globalen Umsatzes aus, wobei Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder den Großteil der regionalen Nachfrage ausmachen. Die europäische Regulierungsführerschaft im Bereich der Flughafennachhaltigkeit – einschließlich der Dekarbonisierungsziele des EU Green Deal für Flughäfen und spezifischer nationaler Gesetzgebungen in Frankreich und den Niederlanden, die den Übergang zu elektrischen GSE vorschreiben – beschleunigt die Schlepperersatzzyklen und unterstützt die Preisgestaltung von Premium-Elektroschleppern. Die regionale CAGR wird auf 6,5–7,0 % prognostiziert, angetrieben sowohl durch Ersatznachfrage als auch durch neue Flughafenkapazitätserweiterungen.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 9,0–10,5 % bis 2033, unterstützt durch den Neubau von Flughäfen in Indien, Indonesien, Vietnam und den Philippinen, das schnelle Flottenwachstum der LCCs und den kontinuierlichen Ausbau der nationalen Luftfahrtkapazitäten in China. Allein Indien hat über 100 neue Flughafenprojekte in verschiedenen Planungs- oder Bauphasen im Rahmen seines UDAN-Programms zur regionalen Konnektivität, die jeweils die Beschaffung von Bodendienstgeräten erfordern.

Die Region Naher Osten und Afrika, die zwar etwa 10–12 % des globalen Umsatzes ausmacht, erlebt ein starkes absolutes Investitionswachstum, angetrieben durch Mega-Flughafenerweiterungen in Saudi-Arabien (King Salman International Airport), Katar und den VAE sowie zunehmende Verteidigungsbeschaffungen in den Mitgliedstaaten des Golf-Kooperationsrates. Die regionale CAGR wird auf 8,0–8,5 % geschätzt.

Südamerika macht etwa 5–7 % des globalen Umsatzes aus, wobei Brasilien und Argentinien die Hauptmärkte sind. Das Wachstum wird durch makroökonomische Volatilität gebremst, aber durch die Flottenerweiterung von Embraer-Flugzeugen und zunehmende Investitionen in die regionale Flughafeninfrastruktur unterstützt. Die regionale CAGR wird auf 5,0–5,5 % geschätzt.