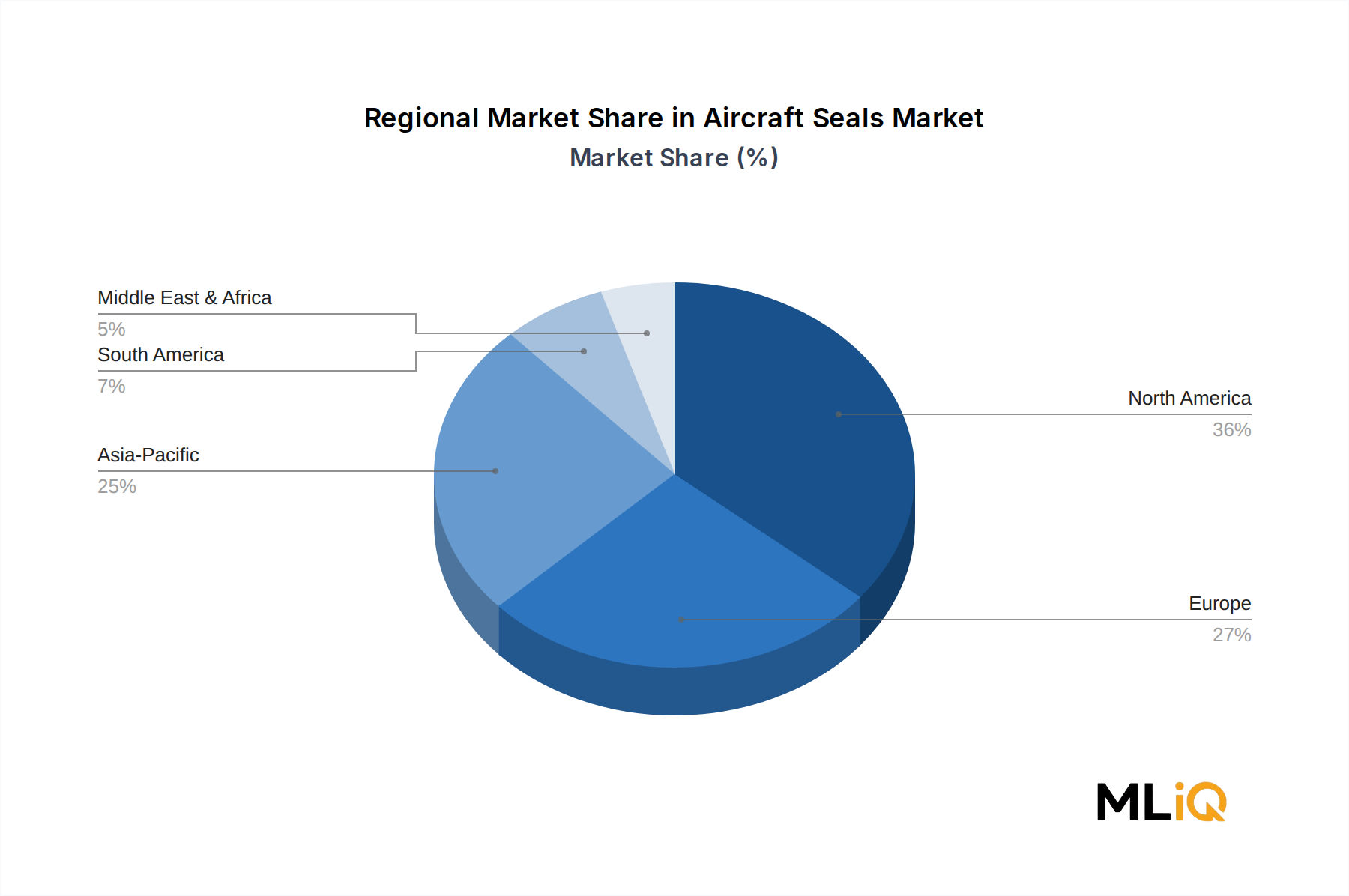

Regionale Marktaufschlüsselung für den Markt für Flugzeugdichtungen

Der Markt für Flugzeugdichtungen weist unterschiedliche regionale Wachstumsprofile auf, die durch die Zusammensetzung der Flotte, Verteidigungsausgaben und Investitionen in die Luftfahrtinfrastruktur bestimmt werden.

Nordamerika bleibt die reifste Region mit den höchsten Umsätzen und macht im Jahr 2025 schätzungsweise 34–37 % des globalen Marktwerts aus. Die Vereinigten Staaten untermauern diese Position durch ihre dominante kommerzielle Luftfahrtflotte, ihr umfangreiches MRO-Netzwerk und ihr erhebliches Verteidigungsbudget für die Luftfahrt – allein das Luftfahrtbudget des US-Verteidigungsministeriums überstieg im Geschäftsjahr 2024 50 Milliarden USD. Der Markt der Region wächst mit etwa 3,8–4,2 % CAGR, leicht unter dem globalen Durchschnitt, was eher seine Reife als eine strukturelle Schwäche widerspiegelt. Kanada und Mexiko tragen durch Tier-2-Fertigungs- und MRO-Dienstleistungen bei.

Europa stellt den zweitgrößten regionalen Markt dar, mit einem geschätzten Umsatzanteil von 28–31 % im Jahr 2025. Deutschland, Frankreich und das Vereinigte Königreich treiben die Nachfrage durch die Airbus-Produktion in Hamburg und Toulouse, große Triebwerksprogramme (Rolls-Royce, Safran) und robuste MRO-Aktivitäten an. Die europäische CAGR wird auf 4,0–4,4 % geschätzt, unterstützt durch den Produktionshochlauf von Airbus und steigende Verteidigungsausgaben nach der geopolitischen Neuausrichtung seit 2022. Das strenge Lufttüchtigkeitsregime der EASA hält auch eine hohe Austauschhäufigkeit von Dichtungen in europäischen Flotten aufrecht.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt und wird voraussichtlich bis 2033 mit einer CAGR von 5,5–6,2 % expandieren, was ihn zum primären Wachstumsmotor für den globalen Markt für Flugzeugdichtungen macht. Chinas kommerzielle Luftfahrtflotte wird laut COMAC- und CAAC-Prognosen bis 2040 voraussichtlich 9.500 Flugzeuge übertreffen, während Indiens Flotte im Rahmen des UDAN-Programms für regionale Konnektivität jährlich um etwa 8–10 % wächst. Japan und Südkorea tragen durch etablierte MRO-Industrien und Verteidigungsmodernisierungsprogramme bei. Der Anteil der Region wird voraussichtlich von etwa 22 % im Jahr 2025 auf fast 27–28 % bis 2033 steigen.

Der Nahe Osten und Afrika machen zusammen etwa 6–8 % des globalen Marktwerts aus, wobei die Golf-Carrier große, junge Flotten betreiben, die eine wachsende MRO-Nachfrage erzeugen. Der Luftfahrtsektor des GCC investiert stark in lokale MRO-Kapazitäten, wobei Dubai und Abu Dhabi sich als regionale Hub-and-Spoke-Wartungszentren positionieren. Die regionale CAGR wird auf 4,8–5,2 % geschätzt.

Südamerika, angeführt von Brasilien und seiner Embraer-Industriebasis, repräsentiert etwa 4–5 % des globalen Werts und wächst mit 3,5–4,0 % CAGR, begrenzt durch makroökonomische Volatilität, aber unterstützt durch die wachsende Penetration von Low-Cost-Carriern.