1. Welche sind die wichtigsten Wachstumstreiber für den Markt für tragbare militärische Kommunikationssysteme-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für tragbare militärische Kommunikationssysteme-Marktes fördern.

+1 2315155523

Markt für tragbare militärische Kommunikationssysteme

Markt für tragbare militärische Kommunikationssysteme

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für tragbare militärische Kommunikationssysteme wurde im Jahr 2024 auf 5,9 Milliarden USD (ca. 5,5 Milliarden €) geschätzt und wird voraussichtlich über den Prognosezeitraum von 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5% expandieren. Dies führt zu einer beträchtlichen Bewertung, die die beschleunigten globalen Investitionen in taktische Feldkommunikation unterstreicht. Dieser Markt befindet sich am kritischen Schnittpunkt von Verteidigungsmodernisierung, Spektrumsdominanz und netzwerkzentrierter Kriegsführungsdoktrin, was ihn zu einem der strategisch sensibelsten Segmente innerhalb des breiteren Luft- und Raumfahrt- und Verteidigungsmarktes macht.

Die primären Nachfragetreiber, die diese Marktlandschaft prägen, umfassen die rasche Verbreitung von Internet-of-Things (IoT)-Konnektivitätsrahmen innerhalb von Verteidigungsökosystemen, den stark zunehmenden Einsatz autonomer unbemannter Systeme, die Echtzeit-Kommunikationsrelais erfordern, sowie geopolitische Instabilitäten in verschiedenen Regionen, die Verteidigungseinrichtungen dazu gezwungen haben, die Beschaffung von tragbaren Kommunikationsplattformen der nächsten Generation zu beschleunigen. Militärische Einheiten in Nordamerika, Europa und der Region Asien-Pazifik priorisieren zunehmend die Interoperabilität auf dem Schlachtfeld, sichere verschlüsselte Kanäle und widerstandsfähige satellitengestützte Kommunikation, die alle durch fortschrittliche tragbare Systeme erfüllt werden.

Satellitenkommunikationslösungen stellen das am schnellsten wachsende Untersegment dar, angetrieben durch die strategische Notwendigkeit, Beyond-Line-of-Sight (BLOS)-Konnektivität in verweigerten oder degradierten elektromagnetischen Umgebungen aufrechtzuerhalten. Gleichzeitig bilden taktische Funksysteme weiterhin das Rückgrat von Kurzstrecken-Kommando- und Kontrollnetzwerken am Boden. Die zunehmende Einführung von Software Defined Radio Markttechnologien hat die Frequenzagilität und Wellenform-Rekonfigurierbarkeit weiter demokratisiert, wodurch Altsysteme ohne vollständigen Hardwareaustausch aufgerüstet werden können.

Zu den wichtigsten Makro-Aufwinden gehören erhöhte Verteidigungsausgaben der NATO-Mitglieder, die Programme Integrated Visual Augmentation System (IVAS) und Integrated Tactical Network (ITN) des U.S. Department of Defense sowie verstärkte Operationen zur Terrorismusbekämpfung und asymmetrischen Kriegsführung weltweit. Zusätzlich erfordert der Drang zu Multi-Domain Operations (MDO) eine nahtlose domänenübergreifende Kommunikation, was die Kritikalität tragbarer Lösungen erhöht.

Der Markt steht vor Einschränkungen, darunter persistente Cybersicherheitslücken, die drahtlosen Übertragungsarchitekturen inhärent sind, und Störungsbedrohungen in umstrittenen elektromagnetischen Spektren. Dennoch wird erwartet, dass zukunftsweisende Entwicklungen in der quantenresistenten Verschlüsselung und KI-gesteuerten Frequenzsprungverfahren diese Risiken bis 2027–2028 erheblich mindern werden.

Insgesamt ist der Markt für tragbare militärische Kommunikationssysteme für ein robustes, nachhaltiges Wachstum positioniert, das durch geopolitische Notwendigkeit, technologische Entwicklung und beschleunigte Verteidigungsbudgetzuweisungen in entwickelten und aufstrebenden Volkswirtschaften untermauert wird.

Unter allen im Markt für tragbare militärische Kommunikationssysteme analysierten Kommunikationstypen hat sich das Satellitenkommunikationssegment als die dominierende und am schnellsten wachsende Kategorie erwiesen, die einen überproportional großen Anteil am gesamten Marktumsatz auf sich vereint. Diese Dominanz wird durch die Fähigkeit des Segments untermauert, zuverlässige, sichere und global zugängliche Kommunikationsverbindungen in Geländegebieten bereitzustellen, in denen die terrestrische Funkfrequenz (RF)-Ausbreitung physisch behindert oder elektronisch angefochten wird.

Satellitenbasierte tragbare Systeme ermöglichen es Soldaten, unabhängig von geografischer Isolation, dauerhafte Echtzeit-Sprach-, Daten- und Videokommunikationsverbindungen mit Kommando- und Kontrollzentren (C2) aufrechtzuerhalten. Der Einsatz von Low Earth Orbit (LEO)-Satellitenkonstellationen – insbesondere von Starlink, Iridium und staatlich betriebenen Systemen wie dem Wideband Global SATCOM (WGS)-Netzwerk – hat die Latenz bei Satelliten-Uplinks drastisch reduziert, wodurch tragbare Satellitenterminals für taktische Randoperationen zunehmend praktikabel werden.

Die Wachstumsentwicklung des Segments stimmt direkt mit den strategischen Prioritäten wichtiger Verteidigungseinrichtungen überein. Das Integrated Tactical Network (ITN)-Programm der United States Army hat satellitenverbundene Handheld- und Rucksackterminals als Kernelemente der Unified Network (UN)-Initiative priorisiert. Ähnlich hat die NATO-Einführung des Multifunctional Information Distribution System (MIDS) und vergleichbarer alliierter Systeme die Beschaffung von satellitenfähigen tragbaren Einheiten in den Mitgliedstaaten beschleunigt.

Auch die zugrunde liegende Wirtschaftlichkeit des Satellitensegments ist überzeugend. Da die Startkosten aufgrund wiederverwendbarer Raketenplattformen und miniaturisierter Satellitentechnologie sinken, sind die betrieblichen Kosten pro Terminal für Satellitenkommunikation erheblich gesunken, was einen breiteren Einsatz auf Truppenebene für mittlere Verteidigungsbudgets finanziell machbar macht. Diese Demokratisierung des Zugangs hat neue Beschaffungswege in den Verteidigungsmärkten Asien-Pazifik, Naher Osten und Afrika eröffnet.

Zu den Hauptakteuren, die den Umsatz im Satelliten-Untersegment steigern, gehören Viasat Inc, das mehrere mehrjährige Regierungsverträge für tragbare SATCOM-Terminals abgeschlossen hat; L3Harris Technologies Inc, dessen Falcon-Produktfamilie Satelliten-Wellenformfähigkeiten integriert; und Thales Group, das weiterhin robuste SATCOM-fähige Manpack-Funkgeräte für europäische NATO-Verbündete entwickelt. Elbit Systems Ltd hat auch sein Satellitenportfolio erweitert, das auf die Modernisierungsanforderungen der israelischen Streitkräfte und Exportmärkte abzielt.

Der Anteil des Segments wächst aktiv, anstatt sich zu konsolidieren. Neue Marktteilnehmer, die kommerzielle Satellitenkonstellationen für militärisch-sichere Kommunikation nutzen, stören die traditionelle Dominanz der Verteidigungs-Hauptauftragnehmer und zwingen die etablierten Unternehmen, sich durch Akquisitionen und Partnerschaftsabkommen anzupassen. Das Aufkommen von proliferierten LEO (pLEO)-Architekturen bedeutet, dass das Satellitensegment voraussichtlich einen zunehmenden Anteil der gesamten Ausgaben für tragbare militärische Kommunikationssysteme bis 2033 aufnehmen wird, wodurch seine Position als Ankertriebkraft für das Gesamtwachstum des Marktes gestärkt wird.

Darüber hinaus bietet die Integration mit dem gesamten Satellitenkommunikationsmarkt – einschließlich kommerzieller SATCOM-Bandbreitenleasingvereinbarungen – dem Segment zusätzliche Umsatzstärke durch hybride militärisch-kommerzielle Kommunikationsarchitekturen, die die Betriebszeit maximieren und gleichzeitig die Kosten für dediziertes Spektrum senken.

Der Markt für tragbare militärische Kommunikationssysteme wird durch eine Reihe quantifizierbarer und strukturell signifikanter Treiber vorangetrieben, während er gleichzeitig auf Einschränkungen stößt, die die Adoptionsgeschwindigkeit hemmen.

Treiber 1: Integration von IoT und autonomen Systemen

Die Integration von Internet-of-Things (IoT)-Frameworks in Kommunikationsnetzwerke auf dem Schlachtfeld gehört zu den transformativsten Treibern. Die Investition des U.S. DoD in das Joint All-Domain Command and Control (JADC2)-Framework, das allein im Geschäftsjahr 2023 über 180 Millionen USD für vernetzte Sensor- und Kommunikationsknoten bereitstellte, stimuliert direkt die Nachfrage nach tragbaren Kommunikationsendpunkten, die als IoT-Gateways dienen können. Mit der Verbreitung autonomer Bodenfahrzeuge und unbemannter Luftfahrtsysteme benötigt jede Plattform einen Kommunikationsrelais-Punkt, was die Nachfrage nach Terminals pro Einsatz vervielfacht. Der Militär-IoT-Markt expandiert im Gleichschritt und erzeugt sich verstärkende Beschaffungszyklen.

Treiber 2: Militärische und verteidigungstechnische Satellitenkommunikationsnachfrage

Die weltweiten Ausgaben für verteidigungstechnische Satellitenkommunikation überstiegen im Jahr 2023 4,2 Milliarden USD, wobei ein wachsender Anteil auf die Beschaffung tragbarer und semistationärer Terminals entfällt. Alliierte Nationen, die an gemeinsamen Operationen teilnehmen, benötigen interoperable satellitenverbundene Kommunikationssysteme, die innerhalb von Minuten transportiert und eingesetzt werden können. Dieser Treiber ist besonders stark in Regionen wie Osteuropa nach dem Russland-Ukraine-Konflikt, wo der Einsatz von SATCOM auf dem Schlachtfeld durch ukrainische Streitkräfte quantifizierbare Überlebensvorteile demonstrierte.

Beschränkung 1: Cybersicherheitslücken

Satelliten- und HF-Kommunikationskanäle bleiben anfällig für Signalabfang, Spoofing und Cyberangriffe. Der Markt für Verschlüsselungstechnologien hat mit fortschrittlichen Lösungen reagiert, doch die Komplexität der Integration verlängert die Beschaffungszeiten. Der Cybervorfall mit dem Viasat KA-SAT-Satelliten im Februar 2022 verdeutlichte systemische Schwachstellenrisiken und veranlasste mehrere NATO-Mitglieder, zusätzliche Authentifizierungsprotokolle zu mandatieren, was die Beschaffungszyklen für Terminals vorübergehend verzögerte.

Beschränkung 2: Elektromagnetische Interferenz und Störungen

Die elektronischen Kriegsführungsfähigkeiten (EW) der Gegner haben sich rasant entwickelt. Russlands Einsatz von EW-Systemen der Krasukha-Serie und Chinas Entwicklung von Spektrumverweigerungsplattformen schaffen operationell umkämpfte Umgebungen, in denen konventionelle Satelliten- und Funkkommunikationsverbindungen eine Degradation erfahren. Dies schränkt das Vertrauen in den Einsatz ein und erzwingt zusätzliche Investitionen in frequenzagile Wellenformtechnologien, wodurch die Stückkosten für fortschrittliche Anti-Stör-Konfigurationen um schätzungsweise 15–20% steigen.

Das Wettbewerbsumfeld des Marktes für tragbare militärische Kommunikationssysteme ist durch eine Mischung aus etablierten Verteidigungsunternehmen, spezialisierten Kommunikationssystemintegratoren und regionalen Akteuren gekennzeichnet. Nachfolgend finden Sie ein strukturiertes Profil der wichtigsten Teilnehmer:

Thales Group: Als französischer Verteidigungselektronikriese beliefert Thales über seine SYNAPS- und PR4G-Produktlinien europäische NATO-Mitglieder, darunter auch Deutschland, mit einer breiten Palette taktischer Funkgeräte und SATCOM-fähiger Manpack-Systeme.

BAE Systems PLC: BAE Systems liefert sichere Kommunikationsplattformen, einschließlich des taktischen Funksystems Bowman, an die britische Armee und investiert weiterhin in softwaredefinierte und verschlüsselte Kommunikationshardware für verbündete Märkte, wozu auch Deutschland zählt.

Saab AB: Das schwedische Verteidigungs- und Sicherheitsunternehmen integriert taktische Kommunikation in seine umfassenderen C4I-Lösungen, wobei tragbare Systeme bei skandinavischen und verbündeten Streitkräften, einschließlich der deutschen Streitkräfte, eingesetzt werden.

L3Harris Technologies Inc: Eine dominierende Kraft bei taktischen Kommunikationssystemen. L3Harris hält bedeutende Verträge des U.S. DoD für die Funkgerätefamilien Falcon III und Falcon IV, die Satelliten- und Software-definierte Wellenformfähigkeiten integrieren. Das Fusionserbe des Unternehmens hat ein umfassendes Portfolio geschaffen, das Handheld-, Manpack- und Fahrzeugplattformen umfasst.

General Dynamics Corporation: Über seine Mission Systems Division liefert General Dynamics sichere taktische Kommunikationslösungen, einschließlich des AN/PRC-155 Manpack Radios. Die tiefe Integration des Unternehmens in die Modernisierungsprogramme der U.S. Army positioniert es als kritischen etablierten Lieferanten.

Viasat Inc: Ein führender Innovator bei Satellitenkommunikationsterminals und Cybersicherheit. Viasat hat seine tragbaren SATCOM-Produktlinien durch Akquisitionen, einschließlich Inmarsat, erweitert. Seine ViaSat-3-Konstellation verbessert die Bandbreitenverfügbarkeit für Benutzer tragbarer Terminals.

Lockheed Martin Corporation: Lockheed Martin ist in erster Linie ein Integrator auf System-of-Systems-Ebene und integriert tragbare Kommunikationsterminals in umfassendere C2- und Situationserkennungsprogramme, einschließlich Beiträgen zur JADC2-Architektur.

Codan Group: Ein australischer Spezialist für HF-Funkkommunikation. Die Codan Group bedient sowohl militärische als auch humanitäre Märkte mit ihren Produktfamilien Envoy und Sentry und bietet robuste Langstreckenkommunikation in Umgebungen ohne Infrastruktur.

Raytheon Technologies Corporation: Jetzt als RTX tätig, trägt Raytheon über seine Abteilung für fortschrittliche elektronische Systeme zum Segment der tragbaren Kommunikation bei, wobei der Schwerpunkt auf verschlüsselten Wellenform-Funkgeräten und EW-resilienter Kommunikationshardware liegt.

Elbit Systems Ltd: Ein führendes israelisches Verteidigungselektronikunternehmen. Elbit Systems bietet das BMS (Battlefield Management System) integriert mit tragbaren Kommunikationsterminals an, mit einer starken Exportpräsenz in Asien, Lateinamerika und Afrika.

Rafael Advanced Defense Systems Ltd: Rafael integriert Kommunikationsmodule in seine umfassenderen taktischen Netzwerk- und präzisionsgelenkten Munitions-Ökosysteme, mit wachsendem Fokus auf soldatengetragene Kommunikations- und Datenverbindungsterminals.

Sat-Com Communications System: Ein Nischenanbieter, der sich auf tragbare Satellitenkommunikationsterminals für Verteidigungs- und Notfalleinsatzanwendungen spezialisiert hat und mittlere Militärbeschaffungsmärkte anspricht.

März 2024: L3Harris Technologies Inc sicherte sich eine Vertragserweiterung der U.S. Army im Wert von etwa 428 Millionen USD für die Produktion und Wartung von Falcon IV AN/PRC-163 Mehrkanal-Manpack-Funkgeräten im Rahmen des Handheld, Manpack, and Small Form Fit (HMS)-Programms.

Januar 2024: Viasat Inc gab die erfolgreiche Integration seiner Link 16-Wellenform in tragbare Terminal-Hardware bekannt, die es abgesessenen Soldaten ermöglicht, auf taktische Datenlinks zuzugreifen, die zuvor auf luftgestützte und Fahrzeugplattformen beschränkt waren.

November 2023: Thales Group und die französische Direction Générale de l'Armement (DGA) unterzeichneten eine Rahmenvereinbarung für das CONTACT-Taktikfunknetzwerkprogramm der nächsten Generation, das den Einsatz von tragbaren Knoten in den Brigade Combat Teams der französischen Armee umfasst.

September 2023: Elbit Systems Ltd erhielt einen Vertrag über 35 Millionen USD von einer ungenannten asiatisch-pazifischen Nation für ein integriertes Battlefield Management System mit tragbaren Kommunikationsterminals, die über Satellitenrelais verbunden sind.

Juli 2023: BAE Systems PLC gab eine Partnerschaft mit einem in Großbritannien ansässigen Quantum-Verschlüsselungs-Startup bekannt, um post-quanten-kryptografische Module zu entwickeln, die mit bestehender Bowman-Funkhardware kompatibel sind, mit dem Ziel der Einführung bis 2026.

April 2023: General Dynamics Corporation schloss die Lieferung der ersten Produktionscharge von AN/PRC-155 Manpack-Funkgeräten im Rahmen eines 106 Millionen USD U.S. Army-Auftrags ab und markierte damit einen Meilenstein im HMS-Modernisierungsfahrplan.

Februar 2023: Saab AB demonstrierte auf der Verteidigungsmesse IDEX in Abu Dhabi einen Prototyp eines LEO-Satelliten-verbundenen Manpack-Terminals, der Beschaffungsinteresse von mehreren Mitgliedstaaten des Golf-Kooperationsrates (GCC) weckte.

Der Markt für tragbare militärische Kommunikationssysteme weist unterschiedliche regionale Wachstumsprofile auf, die durch Verteidigungsbudgetstrukturen, geopolitische Bedrohungswahrnehmungen und die Bereitschaft zur technologischen Adoption bestimmt werden.

Nordamerika: Nordamerika, angeführt von den Vereinigten Staaten, stellt den größten Einzelmarkt dar und machte im Jahr 2024 schätzungsweise 38–42% des globalen Umsatzes aus. Die Modernisierungsprogramme des U.S. DoD, einschließlich des Integrated Tactical Network, JADC2 und der Project Convergence-Übungen der Army, treiben die nachhaltige Beschaffung voran. Kanada und Mexiko tragen durch alliierte Interoperabilitätsanforderungen zur zusätzlichen Nachfrage bei. Die regionale CAGR wird voraussichtlich bis 2033 bei etwa 9,8% liegen, was eine reife, aber kontinuierlich modernisierende Basis widerspiegelt.

Europa: Europa hat sich nach dem Russland-Ukraine-Konflikt als der dynamischste beschleunigende Reifemarkt herauskristallisiert, was die Erhöhung der Verteidigungsausgaben der NATO-Mitglieder katalysierte. Deutschland, das Vereinigte Königreich, Frankreich, Polen und die nordischen Staaten haben kollektiv ihre Verteidigungsbudgets erhöht, wobei tragbare Kommunikationssysteme eine priorisierte Beschaffungskategorie darstellen. Die europäische regionale CAGR wird auf 12,4% geschätzt, wobei das Vereinigte Königreich und Deutschland die größten einzelnen nationalen Märkte darstellen. Die Integration des Battlefield Management System Marktes mit EU-Verteidigungskooperationsrahmen unterstützt die regionalen Ausgaben zusätzlich.

Asien-Pazifik: Asien-Pazifik repräsentiert den am schnellsten wachsenden regionalen Markt mit einer prognostizierten CAGR von 13,7%, angetrieben durch militärische Modernisierungsprogramme in Indien, China, Südkorea, Japan und den ASEAN-Mitgliedstaaten. Indiens "Make in India"-Verteidigungspolitik stimuliert Partnerschaften zur heimischen Produktion, während Chinas Volksbefreiungsarmee (PLA) weiterhin stark in verschlüsselte taktische Kommunikation auf Zug- und Gruppen-Ebene investiert. Südkoreas laufende K-Defense-Exportstrategie umfasst tragbare Kommunikationssysteme als Flaggschiff-Produktkategorie.

Naher Osten und Afrika: Der Nahe Osten, insbesondere die GCC-Staaten, Israel und die Türkei, ist ein aktiver Beschaffungsmarkt, angetrieben durch Operationen zur Terrorismusbekämpfung und regionale Konfliktdynamiken. Israels Verteidigungselektronik-Ökosystem, das sich auf Unternehmen wie Elbit Systems und Rafael konzentriert, gewährleistet eine starke inländische Versorgung. Afrika weist eine aufstrebende, aber wachsende Nachfrage auf, die mit Friedenssicherungsoperationen und Aufstandsbekämpfungsanforderungen verbunden ist. Die regionale CAGR wird auf 10,9% geschätzt.

Südamerika: Südamerika stellt das kleinste und am langsamsten wachsende regionale Segment dar, mit einer CAGR von etwa 7,2%, weitgehend begrenzt durch Verteidigungsbudgetbeschränkungen. Brasilien und Argentinien führen die regionale Beschaffung an, die sich auf HF- und VHF-Taktikfunksysteme für Grenzsicherung und interne Operationen konzentriert und weniger auf fortschrittliche satellitengestützte Plattformen.

Der Markt für tragbare militärische Kommunikationssysteme unterliegt zunehmend der ESG-Prüfung sowohl von institutionellen Investoren als auch von staatlichen Beschaffungsstellen. Während der Verteidigungssektor historisch mit begrenzter direkter Kohlenstoffverantwortung operierte, verändern sich die regulatorischen Rahmenbedingungen und die Nachhaltigkeitsmandate der Verteidigungsministerien, wie Kommunikationshardware entwickelt, hergestellt und entsorgt wird.

Der Stromverbrauch ist ein zentraler ESG-Druckpunkt. Tragbare Kommunikationssysteme sind batterieabhängig, und die Produktion und Entsorgung von Lithium-Ionen-Akkupacks – die in Handheld- und Manpack-Terminals üblich sind – erzeugt erhebliche Umweltbelastungen. Die Net Zero Energy Installation-Initiative der U.S. Army und die Climate Change and Sustainability Strategy des britischen Verteidigungsministeriums nennen beide die Energieeffizienz in eingesetzter Kommunikationshardware als umsetzbare Ziele. Hersteller reagieren, indem sie stromsparendere Chipsätze entwickeln, Energie aus in der Soldatenausrüstung integrierten Solarmodulen gewinnen und die Lebensdauer der Batteriezellen durch fortschrittliche Batteriemanagementsysteme verlängern.

Kreislaufwirtschaftsmandate, insbesondere innerhalb der Europäischen Union im Rahmen der Ökodesign-Verordnung für nachhaltige Produkte (ESPR), beginnen zu beeinflussen, wie Verteidigungskommunikationshardware für modulare Reparierbarkeit und Komponentenrückgewinnung konzipiert wird. Thales Group und BAE Systems PLC haben sich beide öffentlich zu den Prinzipien der Kreislaufwirtschaft in ihren Produktlebenszyklus-Management-Rahmenwerken bekannt, wobei Kommunikationshardware als Kategorie für nachhaltige Designverbesserungen identifiziert wurde.

ESG-Investorenkriterien beeinflussen auch die Strategien der Hauptauftragnehmer im Verteidigungsbereich. Investoren, die UN-Ziele für nachhaltige Entwicklung (SDG) anwenden, üben Druck auf Dual-Use

Der deutsche Markt für tragbare militärische Kommunikationssysteme stellt ein entscheidendes Segment innerhalb Europas dar, dessen Wachstum durch die erheblichen Veränderungen in der Sicherheitspolitik und die erhöhten Verteidigungsausgaben, bekannt als "Zeitenwende", maßgeblich beschleunigt wird. Nach dem Russland-Ukraine-Konflikt hat Deutschland sein Engagement für das NATO-Ziel von 2% des BIP für Verteidigungsausgaben bekräftigt, was direkte Auswirkungen auf die Modernisierung der Bundeswehr hat. Der europäische Markt als Ganzes wird auf eine CAGR von 12,4% geschätzt, und Deutschland zählt neben dem Vereinigten Königreich zu den größten nationalen Märkten innerhalb dieser Region, was seine strategische Bedeutung unterstreicht. Die Nachfrage wird insbesondere durch die Priorisierung der Interoperabilität mit NATO-Verbündeten, die Notwendigkeit sicherer Kommunikationskanäle und die Integration in Multi-Domain-Operations getrieben.

Obwohl der vorliegende Bericht keine originär deutschen Unternehmen als dominante globale „Key Players“ im Segment der tragbaren militärischen Kommunikationssysteme explizit listet, sind die im Bericht genannten großen internationalen Akteure in Deutschland hochaktiv. Unternehmen wie die Thales Group (Frankreich), BAE Systems PLC (Großbritannien) und Saab AB (Schweden) beliefern die Bundeswehr direkt oder über strategische Kooperationen mit lokalen Partnern und Systemintegratoren, um maßgeschneiderte Lösungen anzubieten. Diese Firmen profitieren von der robusten deutschen Verteidigungsindustrie und arbeiten oft mit deutschen Spezialisten und größeren Systemintegratoren zusammen, um deren Hardware und Software in umfassende militärische Netzwerke zu integrieren.

Der regulatorische Rahmen in Deutschland wird maßgeblich von europäischen und NATO-Standards beeinflusst. Für militärische Kommunikationssysteme sind insbesondere die NATO Standardization Agreements (STANAGs) von Bedeutung, die die Interoperabilität mit verbündeten Streitkräften sicherstellen. Darüber hinaus spielen für die IT-Sicherheit das Bundesamt für Sicherheit in der Informationstechnik (BSI) und dessen Vorgaben eine zentrale Rolle bei der Zertifizierung und Sicherung der Kommunikationssysteme gegen Cyberbedrohungen. Allgemeine EU-Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe), RoHS (Beschränkung der Verwendung bestimmter gefährlicher Stoffe in Elektro- und Elektronikgeräten) und die Ökodesign-Verordnung für nachhaltige Produkte (ESPR) beeinflussen auch die Entwicklung und Herstellung der elektronischen Komponenten.

Die Beschaffungsprozesse für militärische Ausrüstung in Deutschland erfolgen primär über das Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw). Dabei liegt der Fokus auf der Beschaffung von robusten, hochsicheren und technologisch fortschrittlichen Systemen, die eine langfristige Unterstützung und Wartung gewährleisten. Die Bereitschaft zur Investition in modernste Technologien wie Software Defined Radio und satellitengestützte Lösungen ist hoch, um den Anforderungen der vernetzten Kriegsführung und der globalen Einsatzfähigkeit gerecht zu werden. Dies fördert eine enge Zusammenarbeit zwischen der Bundeswehr, Forschungseinrichtungen und der Industrie zur Entwicklung zukunftsfähiger Lösungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

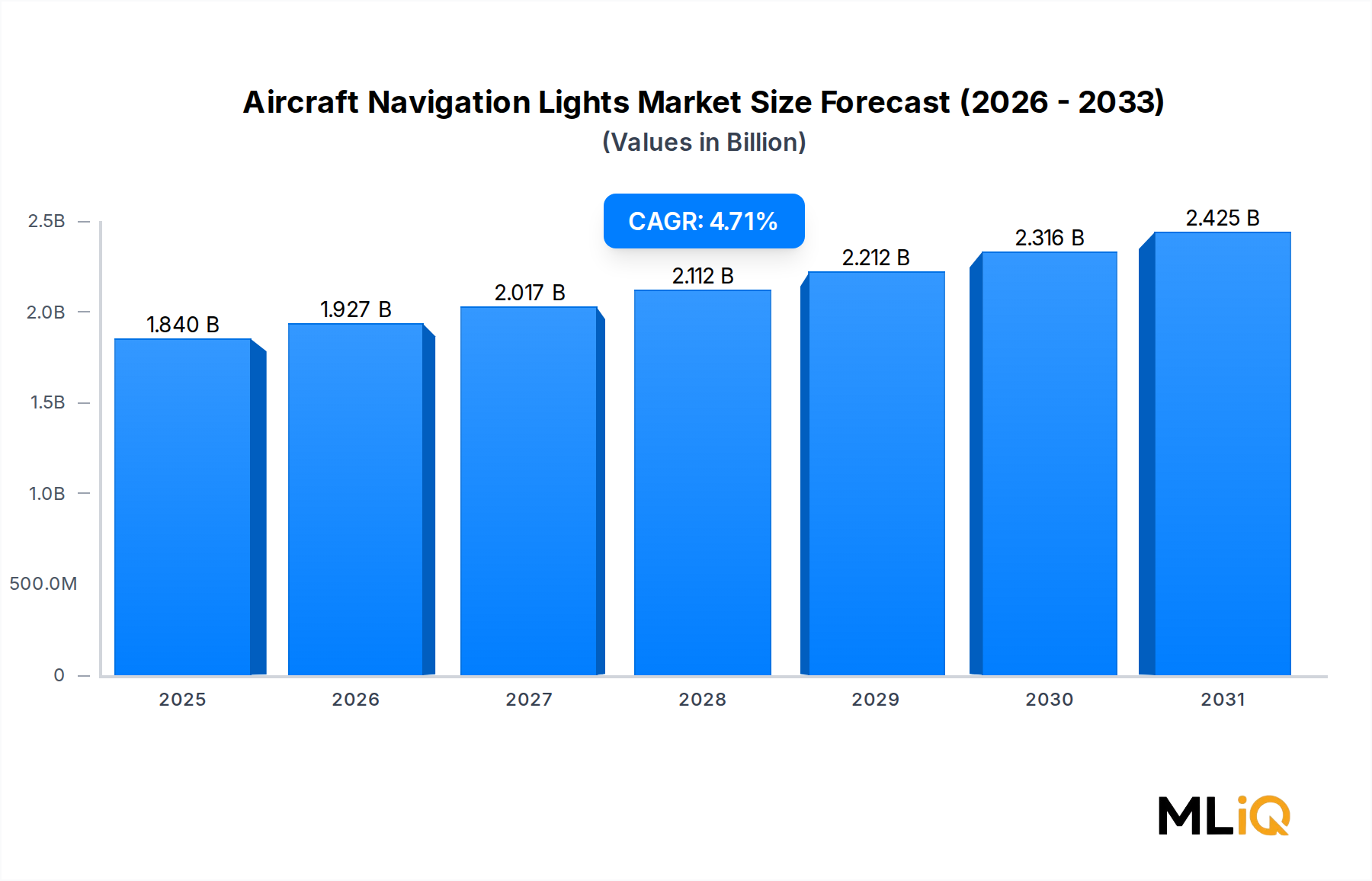

| Wachstumsrate | CAGR von 4.71% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für tragbare militärische Kommunikationssysteme-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören L3Harris Technologies Inc, General Dynamics Corporation, Viasat Inc, Thales Group, Lockheed Martin Corporation, BAE Systems PLC, Codan Group, Saab AB, Raytheon Technologies Corporation, Elbit Systems Ltd, Rafael Advanced Defense Systems Ltd, Sat-Com Communications System.

Die Marktsegmente umfassen Kommunikationstyp.

Die Marktgröße wird für 2022 auf USD 1.84 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für tragbare militärische Kommunikationssysteme“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für tragbare militärische Kommunikationssysteme informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.