1. Welche sind die wichtigsten Wachstumstreiber für den Markt für raffiniertes Kokosöl-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für raffiniertes Kokosöl-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für raffiniertes Kokosöl

Markt für raffiniertes Kokosöl+1 2315155523

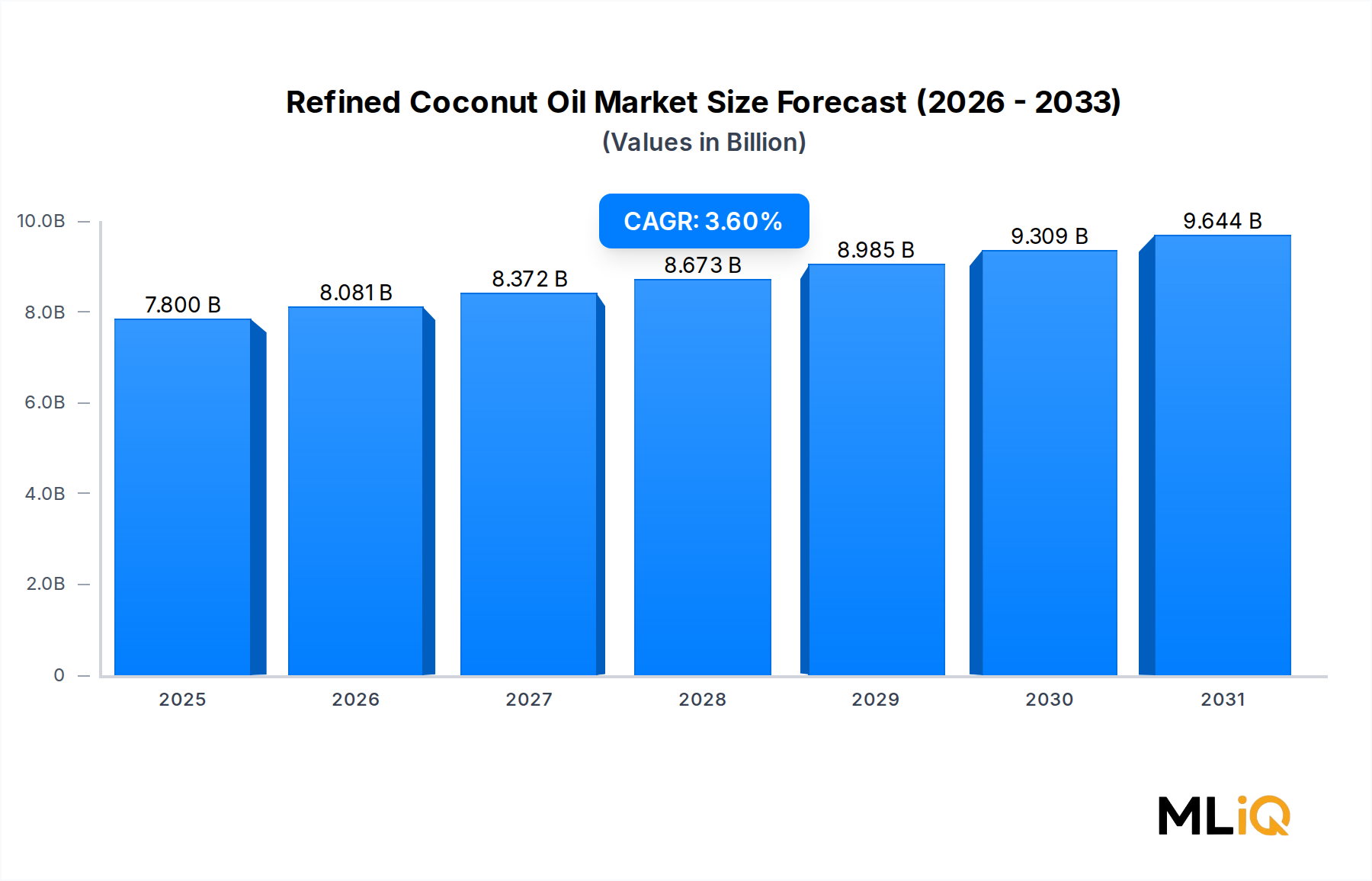

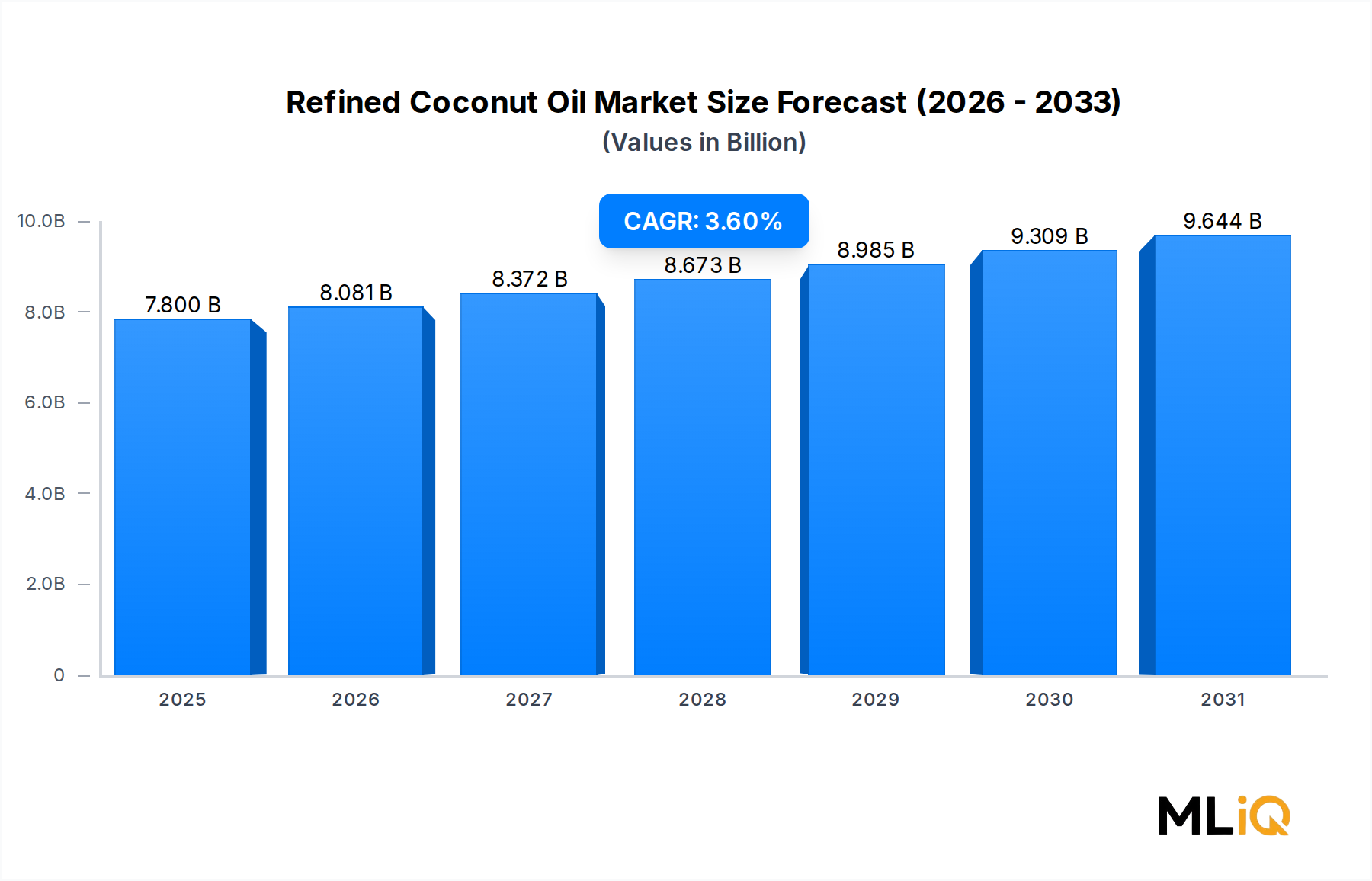

Der globale Markt für raffiniertes Kokosöl wird im Jahr 2025 auf USD 7,8 Milliarden (ca. 7,2 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,6 % expandieren, wobei er bis zum Ende des Prognosezeitraums voraussichtlich USD 10,4 Milliarden erreichen wird. Diese stetige Wachstumskurve spiegelt die zunehmende Integration von raffiniertem Kokosöl in der Lebensmittelherstellung, bei der Formulierung von Körperpflegeprodukten und als pharmazeutischer Hilfsstoff wider. Im Gegensatz zu kaltgepressten oder minimal verarbeiteten Varianten durchläuft raffiniertes Kokosöl Bleich-, Desodorierungs- und Raffinationsprozesse, die es geschmacks- und geruchsneutral machen und dadurch seine industrielle Verwertbarkeit erheblich erweitern.

Zu den wichtigsten Nachfragetreibern gehören die beschleunigte Umstellung auf natürliche und pflanzliche Inhaltsstoffe sowohl in der Lebensmittelproduktion als auch in der Kosmetik, das wachsende Gesundheitsbewusstsein der Verbraucher in Schwellenländern und die zunehmende Durchdringung des organisierten Einzelhandels, der hochwertige Kokosölprodukte in Städten der zweiten und dritten Kategorie im gesamten asiatisch-pazifischen Raum, Lateinamerika und Afrika zugänglicher macht. Der hohe Rauchpunkt des Öls – etwa 232 °C – macht es besonders attraktiv für gewerbliche Frittier- und Backanwendungen und festigt seine Position im Lebensmitteldienstleistungssektor.

Makroökonomische Rückenwinde unterstützen die Marktexpansion zusätzlich. Die globale Clean-Label-Bewegung drängt Hersteller weiterhin weg von teilweise hydrierten Pflanzenölen und synthetischen Fetten, wovon raffiniertes Kokosöl als anerkannte Alternative profitiert. Darüber hinaus hat die steigende Popularität von ketogenen, Paleo- und kohlenhydratarmen Diäten in Nordamerika und Europa zu einer robusten Einzelhandelsnachfrage nach Kochfetten auf Kokosölbasis geführt. Der Gehalt an mittelkettigen Triglyceriden (MCT) in Kokosöl – hauptsächlich Laurinsäure, Caprylsäure und Caprinsäure – wird zunehmend in der nutraceutischen Forschung zitiert, was die wissenschaftliche Glaubwürdigkeit stärkt und die Kaufabsicht der Verbraucher untermauert.

Auf der Angebotsseite verbessern technologische Fortschritte bei der Ölgewinnung und -raffinierung, insbesondere die Umstellung von chemischer auf physikalische Raffination, die Ertragseffizienz und reduzieren Lösungsmittelrückstände, was die regulatorische Akzeptanz in strengen Märkten wie der Europäischen Union und den Vereinigten Staaten erweitert. Das Zusammenspiel dieser Nachfrage- und Angebotsdynamik positioniert den Markt für ein konsistentes, wenn auch moderates, Wachstum im Prognosezeitraum. Zukunftsweisende Trends deuten darauf hin, dass die Premiumisierung im raffinierten Segment – wie z. B. RBD-Öle (raffiniert, gebleicht, desodoriert), die unter Clean-Process-Zertifizierungen vermarktet werden – bis 2028 zu einem bedeutsamen Umsatzdifferenzierungsmerkmal werden wird.

Unter allen Anwendungssegmenten – Lebensmittel, Schönheit und Kosmetik, Medizin und Sonstiges – beansprucht das Lebensmittelsegment den größten Umsatzanteil am Markt für raffiniertes Kokosöl und macht im Jahr 2025 schätzungsweise 48 % bis 52 % des gesamten Marktwertes aus. Diese Dominanz ist struktureller und nicht zyklischer Natur: Die sensorische Neutralität, hohe Stabilität gesättigter Fette und lange Haltbarkeit von raffiniertem Kokosöl machen es zu einem bevorzugten Medium für die industrielle Lebensmittelverarbeitung, einem Sektor, der Konsistenz und Prozessskalierbarkeit über alles schätzt.

In der kommerziellen Lebensmittelherstellung wird raffiniertes Kokosöl ausgiebig als Frittierfett für Snacks, Instantnudeln, Süßwarenbeschichtungen, Margarinemischungen und Backfette verwendet. Sein Laurinsäuregehalt (etwa 45 % bis 52 % der Fettsäurezusammensetzung) verleiht ihm antimikrobielle Eigenschaften, die die Haltbarkeit von Produkten verlängern, ein besonders geschätztes Attribut in tropischen Märkten, wo die Kühlketteninfrastruktur noch unterentwickelt ist. Führende Lebensmittelhersteller in Südostasien, Indien und Subsahara-Afrika integrieren raffiniertes Kokosöl in alltägliche Speiseöle und verankern es so in den Massenkonsummustern.

Das Untersegment Backwaren und Süßwaren verdient besondere Aufmerksamkeit. Globale Süßwarenhersteller verwenden Kokosöl-basierte Compound-Überzüge als kostengünstige Kakaobutteralternative. Da die Kakaobutterpreise erhebliche Volatilität erfahren – ein Anstieg von über 30 % in den Jahren 2023-2024 aufgrund von Lieferengpässen in Westafrika –, hat sich raffiniertes Kokosöl als praktikabler, preislich wettbewerbsfähiger Ersatz erwiesen und seine Dominanz im Lebensmittelsegment weiter gefestigt. Dieser Substitutionseffekt ist in den Märkten Asien-Pazifik und Naher Osten am ausgeprägtesten, wo die Produktion von Compound-Schokolade rapide wächst.

Zu den wichtigsten Akteuren im Untersegment Lebensmittelanwendungen gehören Sun Bio Naturals India Pvt. Ltd., das raffiniertes Kokosöl an regionale Lebensmittelhersteller in Südasien liefert, mit einem Schwerpunkt auf zertifizierten Bio-Lieferketten. Greenville Agro Corporation und Nature Pacific Pvt. Ltd. sind prominente Lieferanten für Lebensmittelverarbeitungsunternehmen in Südostasien bzw. Ozeanien und nutzen ihre Nähe zu Rohkokosnuss-Produktionsgürteln für Kostenvorteile. P.T. Harvard Cocopro betreibt große RBD-Kokosölverarbeitungsanlagen in Indonesien und beliefert multinationale Lebensmittelunternehmen, die HACCP-zertifiziertes, raffiniertes Öl in Großmengen suchen.

Der Umsatzanteil des Lebensmittelsegments ist nicht nur groß – er konsolidiert sich. Da nachgelagerte Lebensmittelhersteller expandieren und langfristige Lieferverträge anstreben, konzentriert sich die Beschaffung zunehmend auf vertikal integrierte Produzenten, die in der Lage sind, Volumen, Lebensmittelsicherheitszertifizierungen und Rückverfolgbarkeitsdokumentation zu garantieren. Kleinere, fragmentierte Raffinerien werden zunehmend aus den institutionellen Lebensmittelversorgungsketten verdrängt, was die Konsolidierung auf der vorgelagerten Verarbeitungsstufe beschleunigt. Neue regulatorische Anforderungen – einschließlich der EU-Regeln zur Sorgfaltspflicht in Lieferketten im Zusammenhang mit Entwaldung und der sich entwickelnden Haltung der FDA zu Transfettalternativen – motivieren Lebensmittelverarbeiter zusätzlich, konforme Lieferanten von raffiniertem Kokosöl durch mehrjährige Abnahmeverträge an sich zu binden.

Einzelhandelsnahe Lebensmittelprodukte, insbesondere Speiseöle, Kokosfett-Aufstriche und mit MCT angereicherte Kochöle, die über moderne Lebensmittelgeschäfte und E-Commerce-Kanäle vertrieben werden, stellen das margenstärkste Untersegment innerhalb der Lebensmittelanwendungen dar. Premium-SKUs im Einzelhandel wachsen mit einer geschätzten CAGR von 5,1 % und übertreffen damit den Durchschnitt des gesamten Lebensmittelsegments, angetrieben durch gesundheitsorientierte Verbraucherdemografien in Nordamerika, Westeuropa und urbanen Teilen Südostasiens.

Mehrere quantifizierbare Treiber und Hemmnisse prägen die Wachstumskurve des Marktes für raffiniertes Kokosöl mit messbarer Präzision.

Treiber 1 – Nachfrage nach Clean-Label- und natürlichen Inhaltsstoffen: Verbraucherumfragen in den Vereinigten Staaten und Westeuropa zeigen consistently, dass mehr als 60 % der Lebensmittelkäufer aktiv nach Produkten mit erkennbaren, natürlichen Inhaltsstoffen suchen. Raffiniertes Kokosöl, wenn es durch physikalische Raffination (im Gegensatz zur Lösungsmittelextraktion) hergestellt wird, erfüllt die Clean-Label-Kriterien für eine wachsende Gruppe von Lebensmittelherstellern, wodurch sein gesamter adressierbarer Markt in Premium-Lebensmittelkategorien direkt erweitert wird.

Treiber 2 – MCT- und Nutraceutical-Adoption: Der globale MCT-Ölmarkt – ein nachgelagertes Derivat von raffiniertem Kokosöl – wächst mit einer CAGR von über 7 % und zieht die vorgelagerte Nachfrage nach hochlaurinischem raffiniertem Kokosöl-Rohstoff an. Da Sporternährungs-, ketogene Ergänzungsmittel- und Functional-Food-Marken ihre Produktportfolios erweitern, schaffen sie einen strukturell neuen Nachfragepool, der vor einem Jahrzehnt nicht existierte.

Treiber 3 – Expansion im Bereich Kosmetik und Körperpflege: Das Segment Schönheit und Kosmetik stellt die zweitgrößte Anwendungskategorie dar. Die globale Nachfrage nach natürlichen Emollientien und Trägerölen in Haut- und Haarpflegeformulierungen wächst jährlich um etwa 5,5 %, wobei Kokosöl-basierte Inhaltsstoffe prominent in Feuchtigkeitscremes, Haarmasken und Lippenpflegeprodukten enthalten sind.

Hemmnis 1 – Rohstoffpreisvolatilität: Der Kokosnussanbau ist stark anfällig für Taifunschäden, El Niño-bedingte Dürreperioden und Schädlingsbefall (insbesondere die Kokosnussschildlaus). Die philippinische Produktion – die weltweit größte Quelle – ging in den Jahren 2022-2023 aufgrund von Wetterereignissen um etwa 12 % zurück, was zu einem Preisanstieg von spot RBD Kokosöl um 18 % bis 22 % führte und die Margen der Raffinerien erheblich drückte.

Hemmnis 2 – Wettbewerb durch Palmöl und Sonnenblumenöl: Sowohl Palmöl als auch Sonnenblumenöl bieten wettbewerbsfähige Preise und eine breite funktionale Gleichwertigkeit in verschiedenen Lebensmittel- und Industrieanwendungen. Palmöl wird auf den internationalen Rohstoffmärkten durchweg mit einem Abschlag von 15 % bis 25 % gegenüber Kokosöl gehandelt, was einen Substitutionsdruck erzeugt, insbesondere in preissensiblen Schwellenländersegmenten.

Die Wettbewerbslandschaft des Marktes für raffiniertes Kokosöl ist moderat fragmentiert, wobei regionale Verarbeiter und vertikal integrierte Agrarunternehmen neben kleineren Spezialanbietern konkurrieren. Die folgenden Profile erfassen die strategische Positionierung der wichtigsten Akteure:

P.T. Harvard Cocopro: Ein großer indonesischer RBD-Kokosölproduzent mit erheblicher Exportkapazität, der nordamerikanische und europäische Lebensmittelhersteller beliefert, wodurch er auch für den deutschen Markt relevant ist, und mehrere internationale Lebensmittelsicherheitszertifizierungen wie HACCP und ISO 22000 besitzt.

Sun Bio Naturals India Pvt. Ltd.: Ein führender indischer Verarbeiter, der sich auf biologisches und konventionell raffiniertes Kokosöl konzentriert und sowohl inländische Lebensmittelhersteller als auch Exportmärkte in Europa und im Nahen Osten mit USDA-Bio- und FSSAI-zertifizierten Produktlinien bedient und damit auch für den deutschen Markt von Bedeutung ist.

Cocomate: Spezialisiert auf hochwertige Kokosölprodukte, die gesundheitsbewusste Einzelhandelskonsumenten und den Lebensmittelservice-Kanal ansprechen, mit einer starken Präsenz in den asiatisch-pazifischen Märkten und einem Schwerpunkt auf rückverfolgbaren, nachhaltig beschafften Rohstoffen.

Genius Nature Herbs Pvt. Ltd.: Ein in Indien ansässiger Hersteller, der raffiniertes Kokosöl und Kokosnussderivate an die Kräuter-, Ayurveda- und Körperpflegeindustrie liefert und dabei tiefgreifendes Wissen über traditionelle Anwendungen nutzt, um Premium-Preissegmente zu erschließen.

Nmk Holdings Pvt. Ltd.: Agiert als integriertes Kokosnussverarbeitungsunternehmen mit Fähigkeiten, die von der Kopra-Beschaffung über die Ölextraktion und Raffination bis hin zur Exportlogistik reichen, und positioniert sich als Komplettanbieter für institutionelle Käufer in Süd- und Südostasien.

Harin Bio-Tech International Pvt. Ltd.: Konzentriert sich auf spezielle Kokosölfraktionen und biobasierte Inhaltsstoffe und beliefert die pharmazeutischen Hilfsstoff- und Nutraceutical-Sektoren, wo Reinheitsspezifikationen und Dokumentationsstandards besonders anspruchsvoll sind.

Greenville Agro Corporation: Ein auf den Philippinen ansässiges agroindustrielles Unternehmen mit integrierten Kopra-Beschaffungs- und Raffinationsbetrieben, das den strukturellen Vorteil des Landes als weltweit größter Kokosnussproduzent nutzt, um wettbewerbsfähige Rohstoffkosten zu erzielen.

Nature Pacific Pvt. Ltd.: Bedient Premium-Einzelhandels- und Food-Service-Kanäle in Ozeanien und Ostasien und differenziert sich durch Herkunftsmarketing und Kleinserien-SKUs für raffiniertes Kokosöl, die auf Reformhäuser und Bioläden abzielen.

Kkp Industry: Ein mittelgroßer Verarbeiter von raffiniertem Kokosöl mit etablierten Vertriebsnetzen in Süd- und Südostasien, der sich auf preisgünstige Großlieferungen an institutionelle Lebensmittelhersteller konzentriert.

Manchiee De Coco: Ein spezialisiertes Kokosnuss-Produkte-Unternehmen, das raffiniertes Kokosöl zusammen mit ergänzenden Kokosnussderivaten anbietet und sich als diversifizierter Lieferant von Kokosnuss-Inhaltsstoffen für Lebensmittel- und Kosmetikkunden positioniert.

März 2023: Die Philippine Coconut Authority kündigte ein fünfjähriges Wiederanpflanzungsprogramm an, das auf 2,5 Millionen Hektar alternder Kokosnussplantagen abzielt, um strukturelle Rohstofflieferengpässe zu beheben und die langfristige Verfügbarkeit von Rohstoffen für Raffineriebetriebe zu stabilisieren.

Juli 2023: Das indonesische Landwirtschaftsministerium führte überarbeitete Exportqualitätsstandards für raffiniertes RBD-Kokosöl ein, die niedrigere Grenzwerte für freie Fettsäuren (FFA) vorschreiben, um sie an europäische Importspezifikationen anzupassen, was die Verarbeitungsprotokolle und Kapitalinvestitionsanforderungen der Exporteure beeinflusst.

November 2023: Ein großes südostasiatisches Lebensmittelkonglomerat kündigte einen langfristigen Abnahmevertrag mit P.T. Harvard Cocopro für zertifiziert nachhaltiges raffiniertes Kokosöl an, was einen breiteren Trend institutioneller Käufer signalisiert, die ihre Verpflichtungen zur Nachhaltigkeit der Lieferkette formalisieren.

Februar 2024: Greenville Agro Corporation nahm eine neue Produktionslinie für physikalische Raffination mit einer jährlichen Kapazität von 25.000 metrischen Tonnen in Betrieb, wodurch die Abhängigkeit von chemischen Raffinationsprozessen reduziert und das Unternehmen für Premium-Markt-Lieferverträge positioniert wird.

Juni 2024: Die Europäische Behörde für Lebensmittelsicherheit (EFSA) veröffentlichte eine aktualisierte Stellungnahme zur Präsenz von Prozesskontaminanten – insbesondere Glycidylestern – in raffinierten Pflanzenölen, was Raffinerien weltweit dazu veranlasste, Investitionen in mindernde Desodorierungstechnologien zu beschleunigen.

Oktober 2024: Ein strategisches Joint Venture zwischen einem indischen Kokosölverarbeiter und einem europäischen Spezialfett-Distributor wurde formalisiert, das auf die wachsende Nachfrage nach Kokosöl-basierten Backfetten und Süßwarenfetten in Mittel- und Osteuropa abzielt.

Januar 2025: Die E-Commerce-Kanalverkäufe von raffiniertem Kokosöl verzeichneten in den Vereinigten Staaten und im Vereinigten Königreich ein jährliches Wachstum von 19 % auf den wichtigsten Plattformen, angetrieben von Direct-to-Consumer-Premium-Kokosölmarken, die von Gesundheits- und Wellness-Trends profitieren.

Der Markt für raffiniertes Kokosöl weist sowohl hinsichtlich des Verbrauchsvolumens als auch der Wachstumsdynamik erhebliche regionale Unterschiede auf, die durch Ernährungstraditionen, industrielle Infrastruktur und Einkommensniveaus geprägt sind.

Asien-Pazifik dominiert den globalen Marktumsatz und macht im Jahr 2025 schätzungsweise 44 % bis 48 % des Gesamtwertes aus. Die Region umfasst sowohl die weltweit größten produzierenden Nationen – Philippinen, Indonesien und Indien – als auch mehrere Märkte mit hohem Verbrauchsvolumen. Indien allein stellt einen beträchtlichen Binnenmarkt dar, wo Kokosöl in traditionellen Koch- und Haarpflegepraktiken in den südlichen Bundesstaaten verankert ist. Die regionale CAGR wird auf 4,1 % geschätzt, angetrieben durch expandierende Lebensmittelverarbeitungsindustrien, steigende Einkommen der städtischen Mittelklasse und wachsende Kosmetikherstellung in China und Südkorea. Die ASEAN-Staaten bilden zusammen das dynamischste subregionale Wachstumspotenzial.

Nordamerika ist die zweitwichtigste Umsatzregion, wobei die Vereinigten Staaten der primäre Markt sind. Die Region profitiert von einer starken Einzelhandelsnachfrage nach gesundheitsorientierten Kokosölprodukten, einer robusten E-Commerce-Infrastruktur und der anhaltenden Popularität von Keto- und Paleo-Diäten. Der Markt der Vereinigten Staaten wird im Jahr 2025 auf etwa USD 1,2 Milliarden geschätzt, mit einer regionalen CAGR von 3,2 %. Kanada und Mexiko tragen inkrementell bei, wobei letzteres eine beschleunigte Nachfrage im Zusammenhang mit der Expansion des Lebensmitteldienstleistungssektors aufweist.

Europa stellt einen reifen, aber innovationsgetriebenen Markt dar, der durch eine strenge behördliche Aufsicht (insbesondere hinsichtlich Verarbeitungskontaminanten und Nachhaltigkeitsansprüchen) und das Verbraucherbedürfnis nach zertifiziert biologischem und ethisch beschafftem Kokosöl gekennzeichnet ist. Deutschland, das Vereinigte Königreich und Frankreich sind die führenden nationalen Märkte. Die regionale CAGR wird auf 2,8 % geschätzt, etwas eingeschränkt durch den Wettbewerb von lokal produzierten Sonnenblumen- und Rapsölen. Das Premium- und Spezialitätensegment wächst jedoch weiterhin überdurchschnittlich.

Naher Osten und Afrika bieten auf prozentualer Basis die am schnellsten wachsende regionale Chance, mit einer geschätzten CAGR von 5,3 % bis 2033. Die GCC-Länder weisen eine starke Importnachfrage auf, die mit dem Verbrauch von Premium-Lebensmitteln und Kosmetika verbunden ist, während Subsahara-Afrika eine wachsende Akzeptanz von Kokosöl beim Kochen und in der Körperpflege zeigt. Südafrika dient als regionales Vertriebszentrum für verpackte Kokosölprodukte in den südafrikanischen Märkten.

Südamerika, angeführt von Brasilien und Argentinien, ist ein aufstrebender Verbrauchsmarkt, wo Kokosöl im Zuge breiterer Wellness- und Naturkosttrends an Bedeutung gewonnen hat. Die regionale CAGR wird auf 3,9 % geschätzt, wobei Brasilien den dominierenden nationalen Markt innerhalb der Region darstellt.

Der Markt für raffiniertes Kokosöl ist von Natur aus handelsintensiv, wobei ein erheblicher Anteil des weltweit raffinierten Volumens internationale Grenzen überschreitet. Die Philippinen und Indonesien zusammen machen etwa 75 % bis 80 % der weltweiten RBD-Kokosölexporte aus und sind damit die unbestrittenen Anker der internationalen Lieferkette. Indien nimmt eine Doppelrolle ein – gleichzeitig ein wichtiger Produzent für den Eigenverbrauch und ein Exporteur von Mehrwert-Kokosölprodukten in südasiatische und nahöstliche Märkte.

Die primären Handelskorridore verlaufen von den südostasiatischen Produktionsländern nach Westen zu Nordamerika, Europa und dem Nahen Osten sowie nach Norden zu den ostasiatischen Verbrauchermärkten einschließlich Japan und Südkorea. Die Vereinigten Staaten sind durchweg das größte einzelne Importziel für RBD-Kokosöl, mit jährlichen Importvolumina, die typischerweise zwischen 350.000 und 450.000 metrischen Tonnen liegen. Die Mitgliedstaaten der Europäischen Union bilden zusammen den zweitgrößten Importblock.

Zolltarife schaffen bedeutsame Unterschiede beim Marktzugang. Die EU erhebt einen 0 % Meistbegünstigungszoll (MFN) auf rohes Kokosöl, wendet jedoch differenzierte Sätze auf raffinierte Varianten an, was Anreize für Exportnationen schafft, Rohöl zur Raffination innerhalb der Region zu versenden, anstatt fertiges RBD-Produkt zu exportieren. Diese Politik hat historisch die Entwicklung der Kokosöl-Raffinationskapazitäten innerhalb der EU-Grenzen unterstützt. Im Gegensatz dazu wenden die Vereinigten Staaten relativ niedrige Zollsätze – im Allgemeinen unter 3,2 % – auf raffinierte Kokosölimporte an, wodurch ein offenes Handelsumfeld aufrechterhalten wird, das philippinischen und indonesischen Exporteuren zugutekommt.

Nicht-tarifäre Handelshemmnisse werden zunehmend bedeutend. Die EU

Deutschland stellt innerhalb des europäischen Marktes für raffiniertes Kokosöl einen der führenden nationalen Märkte dar. Als Teil eines reifen, aber innovationsgetriebenen europäischen Segments, das eine jährliche Wachstumsrate (CAGR) von geschätzten 2,8 % aufweist, wird der deutsche Markt durch eine ausgeprägte Nachfrage nach qualitativ hochwertigen, nachhaltigen und zertifiziert biologischen Produkten charakterisiert. Obwohl das Wachstum durch den Wettbewerb mit lokal produzierten Ölen wie Sonnenblumen- und Rapsöl moderiert wird, verzeichnet insbesondere das Premium- und Spezialitätensegment ein überdurchschnittliches Wachstum, angetrieben durch ein starkes Gesundheitsbewusstsein der Verbraucher und eine wachsende Präferenz für natürliche Inhaltsstoffe.

Wichtige Akteure, die den deutschen Markt bedienen, sind primär internationale Lieferanten. Während im Bericht keine direkten deutschen Produzenten genannt werden, spielen Unternehmen wie P.T. Harvard Cocopro aus Indonesien und Sun Bio Naturals India Pvt. Ltd. eine entscheidende Rolle. P.T. Harvard Cocopro ist ein großer Exporteur, der europäische Lebensmittelhersteller beliefert, und Sun Bio Naturals bedient Exportmärkte in ganz Europa, einschließlich Deutschland, mit zertifizierten Bio-Produktlinien. Ihre Fähigkeit, strenge Qualitäts- und Zertifizierungsstandards zu erfüllen, ist ein Schlüssel zum Marktzugang in Deutschland.

Der Regulierungsrahmen in Deutschland ist eng an die strengen Vorgaben der Europäischen Union gekoppelt. Dies umfasst die Überwachung von Verarbeitungskontaminanten, wie beispielsweise die Stellungnahmen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zu Glycidylestern in raffinierten Pflanzenölen, welche globale Raffinerien zu Investitionen in verbesserte Desodorierungstechnologien anregen. Darüber hinaus sind das EU-Bio-Logo für ökologisch erzeugte Produkte, die REACH-Verordnung für Chemikalien sowie die Zertifizierungen des TÜV für Produkt- und Prozesssicherheit von hoher Relevanz für den Marktzugang und das Verbrauchervertrauen. Die EU-Zollpolitik, die Rohkokosöl mit 0 % MFN-Zoll belegt, schafft Anreize für die Raffination innerhalb der EU, was die lokale Wertschöpfung fördert.

Die Vertriebskanäle in Deutschland sind diversifiziert und umfassen traditionelle Supermarktketten (wie Rewe, Edeka, Aldi und Lidl), spezialisierte Bio-Supermärkte (z.B. Alnatura, Denn's Biomarkt) und Drogeriemärkte (dm, Rossmann). Der E-Commerce-Kanal gewinnt, wie im breiteren westeuropäischen Kontext beobachtet, erheblich an Bedeutung, mit einem geschätzten jährlichen Wachstum von über 19 % im Bereich der Direct-to-Consumer-Premium-Marken für Kokosöl. Das deutsche Verbraucherverhalten ist geprägt von einer hohen Wertschätzung für Produktqualität, Transparenz der Lieferkette und ökologische Nachhaltigkeit. Diese Präferenzen treiben die Nachfrage nach raffiniertem Kokosöl voran, insbesondere in Premium-Segmenten, wo es als gesunde und natürliche Alternative zu anderen Speisefetten positioniert wird.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 3.6% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für raffiniertes Kokosöl-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Sun Bio Naturals India Pvt. Ltd., Cocomate, Genius Nature Herbs Pvt. Ltd., Nmk holdings pvt. Ltd., Harin bio-tech International Pvt. Ltd., P.T. Harvard Cocopro, Greenville agro corporation, Nature Pacific Pvt. Ltd., Kkp industry, Manchiee de coco.

Die Marktsegmente umfassen Typ, Anwendung, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 7.8 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für raffiniertes Kokosöl“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für raffiniertes Kokosöl informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.