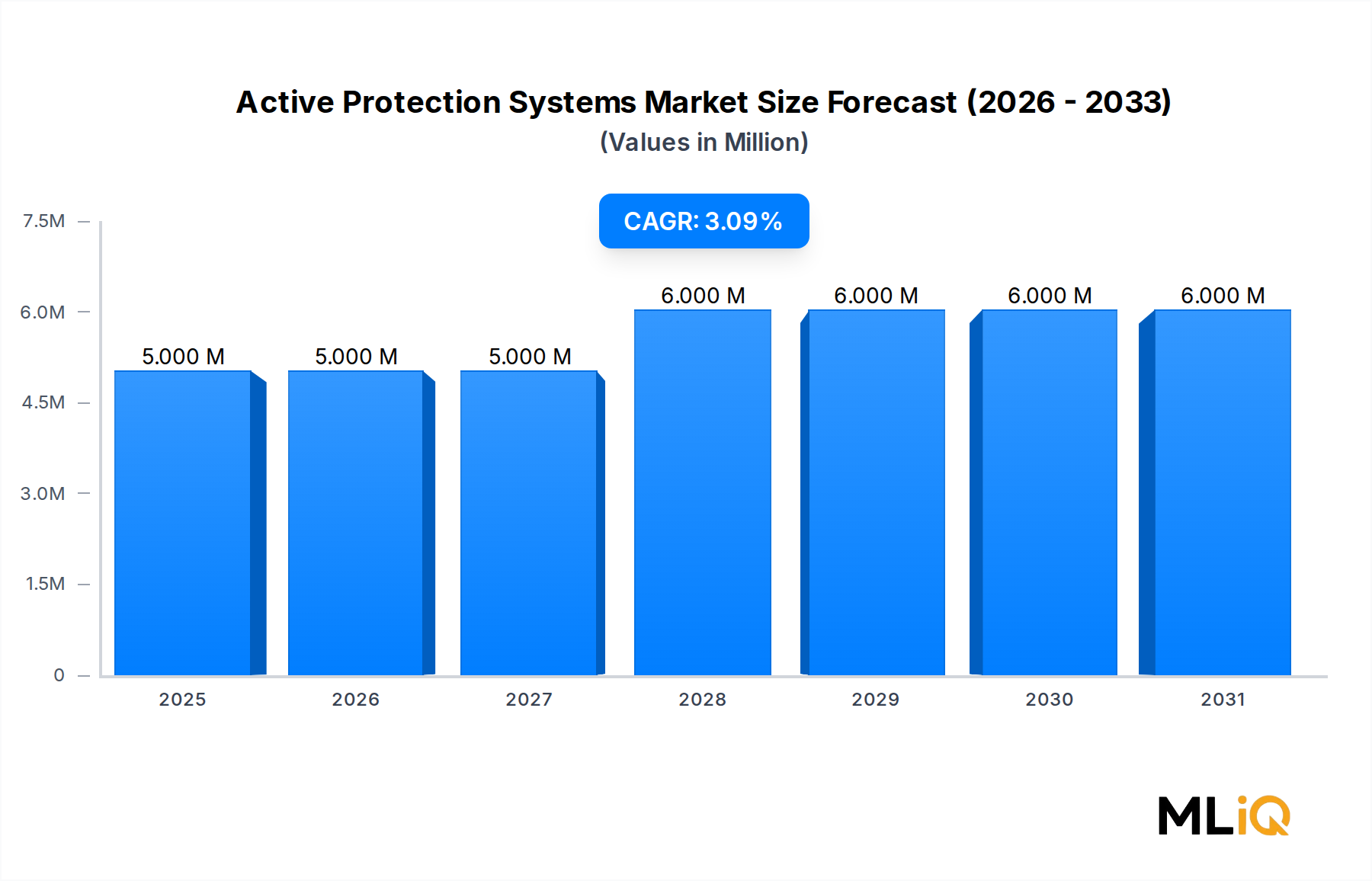

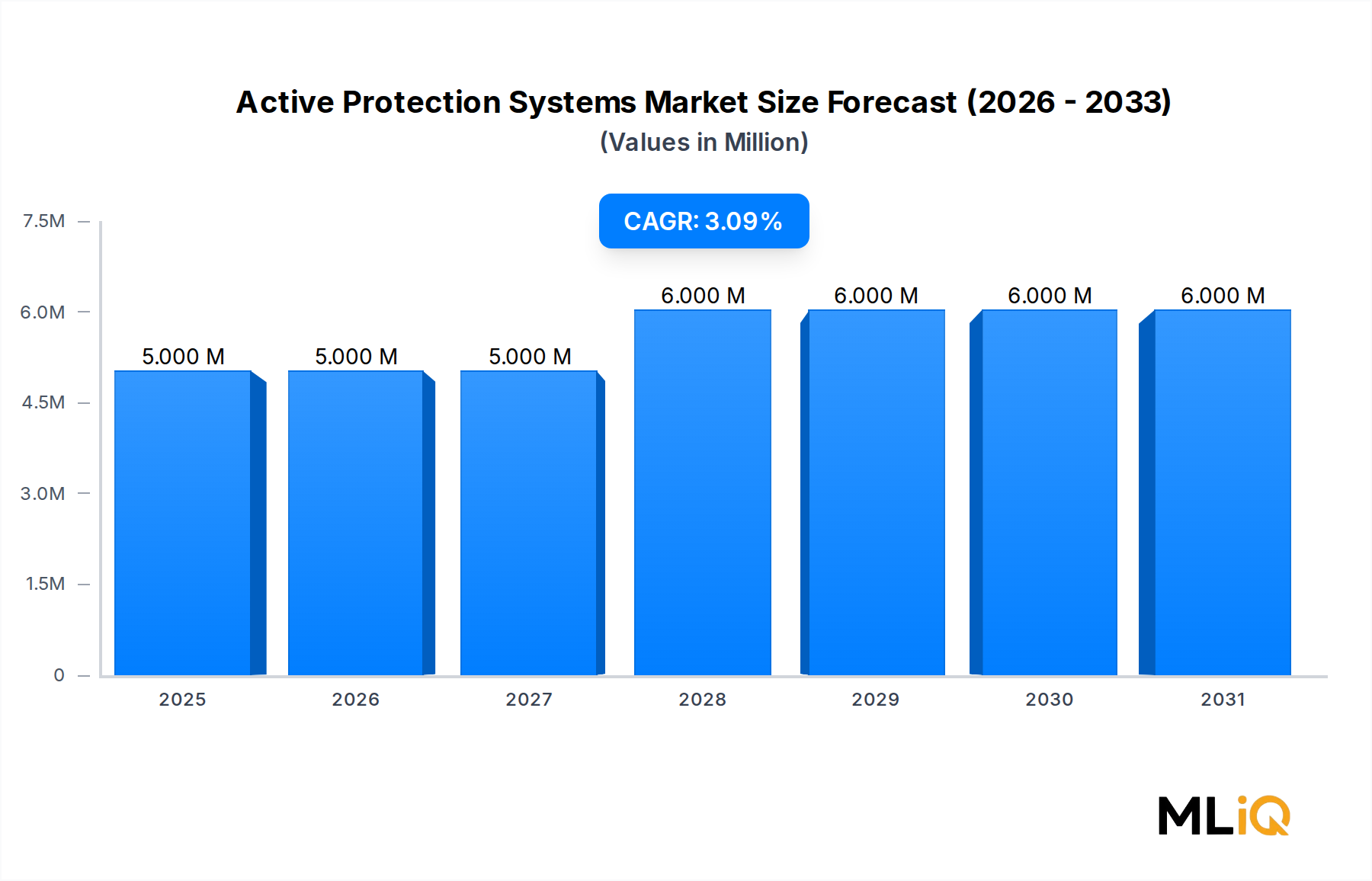

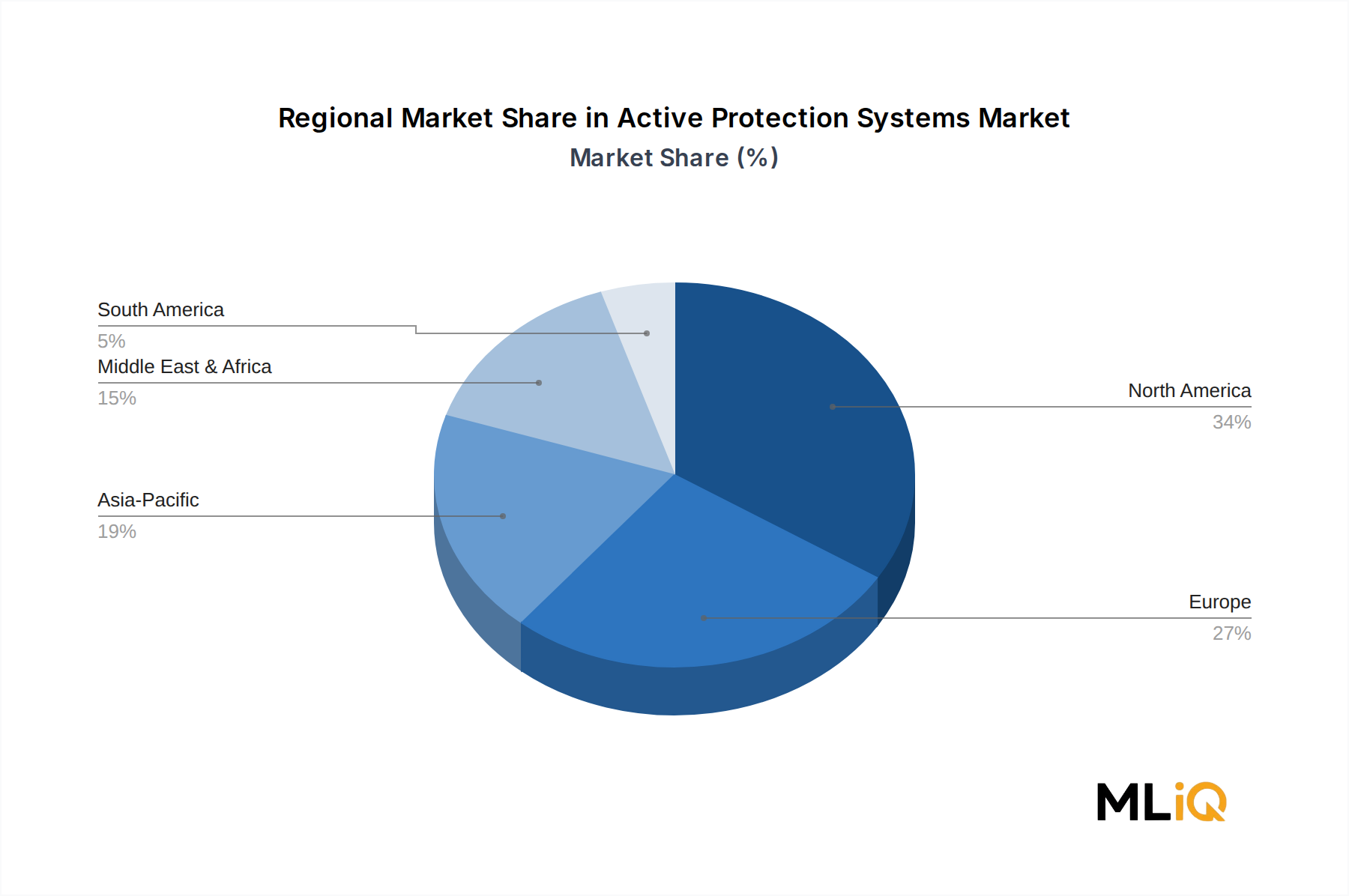

Dominanz des terrestrischen Segments im Markt für aktive Schutzsysteme

Das Segment der terrestrischen Plattformen stellt die größte umsatzgenerierende Kategorie innerhalb des Marktes für aktive Schutzsysteme dar und macht im aktuellen Bewertungszeitraum schätzungsweise 62–65% des gesamten globalen Marktumsatzes aus. Diese Dominanz ist strukturell in der historischen Vormachtstellung der landgestützten Panzerkriegsführung, dem schieren Volumen der von globalen Militärs unterhaltenen Panzerfahrzeugflotten und der direkten, operationell validierten Bedrohungsumgebung verwurzelt, der Bodenplattformen ausgesetzt sind.

Kampfpanzer (MBTs) und Schützenpanzer (IFVs) operierten historisch innerhalb von Einsatzbereichen, in denen Panzerabwehrlenkflugkörper und Panzerfäuste die Mechanismen mit der höchsten Abschusswahrscheinlichkeit darstellen. Aktive Schutzsysteme wurden speziell entwickelt, um diesen Bedrohungen zu begegnen, was bedeutet, dass das terrestrische Segment seit den 1990er Jahren der grundlegende Anwendungsfall für die Entwicklung der APS-Technologie war. Das israelische Trophy-System – entwickelt von Rafael Advanced Defense Systems – stellt das operationell am besten bewährte Hard-Kill-Terrestrische-APS weltweit dar, mit bestätigten Abfängen in aktiven Kampfeinsätzen, die bis ins Jahr 2011 zurückreichen. Seine Integration in die M1A2 Abrams-Panzer der U.S. Army im Rahmen des Vehicle Protection System-Programms markierte einen Wendepunkt für die NATO-verbundene Beschaffung.

Deutschlands Rheinmetall AG hat ihr AMAP-ADS (Active Defense System) als die primäre europäische terrestrische APS-Alternative positioniert, die auf die Integration in Leopard 2-Varianten und den Next-Generation Lynx IFV abzielt. BAE Systems plc bietet das Iron Curtain APS an, das in Partnerschaft mit dem U.S. Army Research Laboratory entwickelt wurde und einen nach unten gerichteten Abfangmechanismus verwendet, der für urbanes Gelände optimiert ist. ASELSAN A.Ş., das führende türkische Verteidigungselektronik-Konglomerat, hat das AKKOR APS für die Integration in türkisch produzierte Panzerplattformen im Inland entwickelt, was einen breiteren Trend zur APS-Indigenisierung unter Verteidigungsindustrien zweiter Ebene widerspiegelt.

Der Anteil des terrestrischen Segments konsolidiert sich eher, als dass er wächst, da die Investitionen in Marine-APS zu beschleunigen beginnen, aber die absoluten Einnahmen innerhalb der terrestrischen Kategorie steigen aufgrund der Volumenbeschaffung weiter an. Zu den derzeit aktiven oder in die Ausschreibung gehenden wichtigen Beschaffungsprogrammen gehören das Überlebensfähigkeitspaket des U.S. Next Generation Combat Vehicle (NGCV), das Challenger 3-Upgrade-Programm des Vereinigten Königreichs und Polens umfangreiche Abrams- und K2-Panzerbeschaffung – die alle explizite APS-Integrationsanforderungen beinhalten.

Die Kosten pro System innerhalb des terrestrischen Segments variieren stark: Soft-Kill-Systeme und Laserwarnempfänger können im Bereich von $150,000–$400,000 pro Einheit beschafft werden, während voll integrierte Hard-Kill-Systeme mit Radar, Feuerleitung und Abfangmunition typischerweise zwischen $1.2 Millionen und $3.5 Millionen pro Fahrzeug liegen, abhängig von der Plattformkomplexität und -menge.

Das Segment erlebt auch einen technologischen Generationswechsel. Mechanisch angetriebene Gegenmaßnahmenwerfer der ersten Generation werden durch elektronisch gesteuerte, Halbleiter-Abfangsysteme ersetzt, die eine 360-Grad-Abdeckung mit reduzierten toten Winkeln und schnelleren Einsatzzyklen bieten. KI-gestützte Zieldiskriminierung reduziert die Fehlalarme bei Abfängen, ein anhaltendes operatives Problem in Konvoiumgebungen mit mehreren Fahrzeugen, wo das Risiko von Eigenbeschuss durch APS-Detonationen historisch die Einsatzregeln eingeschränkt hat.

Der Markt für Militärfahrzeugschutz – ein direkt angrenzender und sich überschneidender Bereich – verstärkt die Investitionslogik des terrestrischen APS-Segments, da die Programmbüros APS zunehmend als eine obligatorische Überlebensfähigkeitsschicht und nicht als optionales Upgrade betrachten. Diese Verschiebung in der doktrinären Rahmung wird voraussichtlich das Umsatzwachstum des terrestrischen Segments bis mindestens 2030 aufrechterhalten, selbst wenn Marine- und Drehflügler-Anwendungen einen zunehmenden Anteil der gesamten Marktinvestitionen absorbieren.