1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Geschäftsreise-Unfallversicherungen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Geschäftsreise-Unfallversicherungen-Marktes fördern.

Markt für Geschäftsreise-Unfallversicherungen

Markt für Geschäftsreise-Unfallversicherungen

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

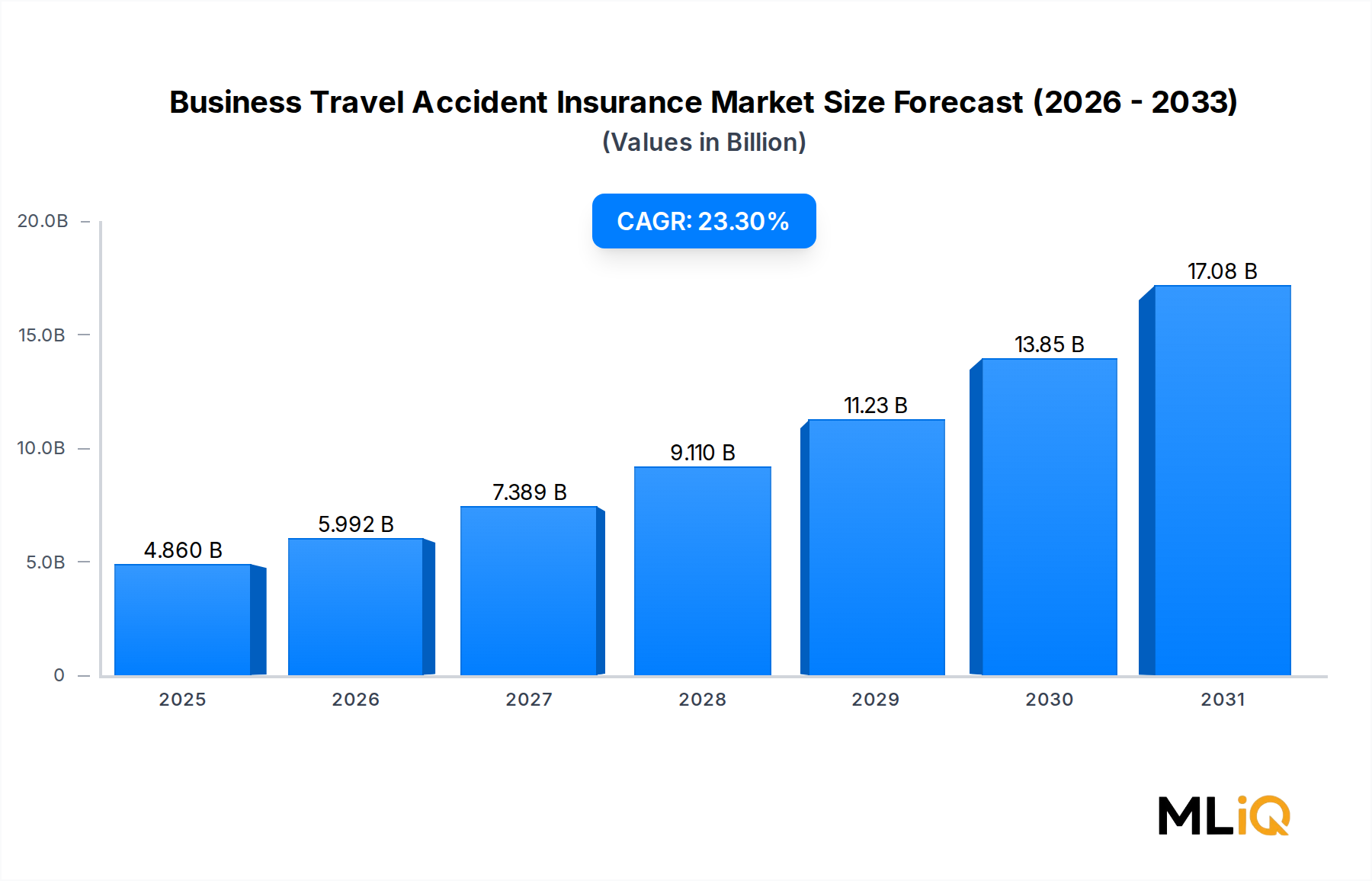

Der Markt für Geschäftsreise-Unfallversicherungen befindet sich in einer Phase beschleunigter Transformation. Der globale Markt wurde auf 4,86 Milliarden USD (ca. 4,47 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,3% expandieren. Diese außergewöhnliche Wachstumsentwicklung positioniert den Markt unter den am schnellsten wachsenden Segmenten innerhalb des breiteren BFSI-Ökosystems (Banking, Financial Services, and Insurance), angetrieben durch eine Konvergenz makroökonomischer Kräfte, unternehmerischer Risikovorgaben und der Wiederaufnahme internationaler Unternehmensmobilität nach der Pandemie.

Die Corporate-Governance-Rahmenwerke in Nordamerika, Europa und der Region Asien-Pazifik schreiben Arbeitgebern zunehmend Fürsorgepflichten (Duty of Care) für Mitarbeiter vor, die auf internationale Geschäftsreisen entsandt werden. Dieser regulatorische Druck, kombiniert mit der organischen Wiederbelebung persönlicher Geschäftsinteraktionen nach Jahren der Dominanz von Fernarbeit, hat die Nachfrage nach umfassenden Unfallversicherungen für berufsbedingte Reisen erheblich gesteigert. Unternehmen, die in länderübergreifenden Umgebungen tätig sind, betrachten Geschäftsreise-Unfallversicherungen nicht mehr als eine diskretionäre Leistung, sondern als eine unverzichtbare Komponente der unternehmerischen Risikostruktur.

Zu den makroökonomischen Rückenwinden, die diese Nachfrage verstärken, gehören die rasche Globalisierung der Lieferketten, die zunehmende Häufigkeit grenzüberschreitender Fusionen und Übernahmen, die Besuche von Führungskräften vor Ort erfordern, und die Expansion multinationaler Konzerne in Schwellenländer in Südostasien, Subsahara-Afrika und Lateinamerika. Diese Korridore bringen erhöhte Risikoprofile mit sich – darunter erhöhte Unfallraten, Lücken in der medizinischen Infrastruktur und geopolitische Volatilität –, die eine strukturierte Unfallversicherung unerlässlich machen.

Auf der Angebotsseite erlebt der Markt bedeutende Produktinnovationen. Versicherer verlagern sich von starren jährlichen Gruppenpolicen hin zu dynamischen, bedarfsgerechten Deckungsmodellen, die durch digitale Vertriebsinfrastrukturen und KI-gestützte Underwriting-Engines ermöglicht werden. Die Integration von Telematik, Echtzeit-Risikowarnungen und eingebetteten Versicherungen in Unternehmensreisebuchungsplattformen verändert die Art und Weise, wie Policen gekauft, verwaltet und beansprucht werden.

Die Segmentierungslandschaft zeigt eine klare Zweiteilung zwischen Einzelreise- und Multireise-Produkten, wobei Multireise-Deckungen bei großen Unternehmen, die häufig reisende Mitarbeiter verwalten, an Bedeutung gewinnen. Der Vertrieb entwickelt sich über traditionelle Makler Netzwerke hinaus hin zu Versicherungsaggregatoren und direkten digitalen Kanälen, was die Kostenstrukturen komprimiert und die Zugänglichkeit für mittelständische Unternehmen verbessert.

Mit Blick auf die Zukunft wird der Markt für Geschäftsreise-Unfallversicherungen seinen starken Wachstumspfad voraussichtlich bis 2030 beibehalten, unterstützt durch steigende Reisebudgets der Unternehmen, die globale Harmonisierung der Vorschriften zum Arbeitnehmerschutz und die vertiefte Durchdringung von Insurtech-gesteuerter Personalisierung. Die Konvergenz von Kranken-, Unfall- und Reiseassistenz in einheitlichen Policenstrukturen wird voraussichtlich den adressierbaren Markt und die durchschnittliche Prämie pro Police weiter vergrößern und sowohl etablierten Anbietern als auch digital nativen Herausforderern erhebliche Wachstumschancen bieten.

Innerhalb des Marktes für Geschäftsreise-Unfallversicherungen zeigt die Produkttyp-Segmentierung zwischen Einzelreise- und Multireise-Reiseversicherungen eine dynamische Wettbewerbsspannung, wobei Multireise-Reiseversicherungen zunehmend die Umsatzdominanz bei Großunternehmen und multinationalen Firmenkunden behaupten. Einzelreise-Reiseversicherungen bleiben jedoch der mengenmäßige Spitzenreiter bei der Anzahl der Transaktionen, insbesondere bei kleinen und mittleren Unternehmen (KMU) und Organisationen mit episodischen statt systematischen internationalen Reisemustern.

Multireise-Reiseversicherungen, auch als jährliche Multireisepläne bezeichnet, sind so strukturiert, dass sie eine unbegrenzte oder gedeckelte Anzahl von Reisen innerhalb eines definierten Versicherungsjahres abdecken, typischerweise bis zu einer maximalen Dauer pro Einzelreise von 30 bis 90 Tagen. Für Unternehmen, die eine häufig reisende Belegschaft verwalten – weit gefasst als Mitarbeiter, die mehr als 4 internationale Reisen pro Jahr unternehmen – bieten Multireise-Policen erhebliche administrative Effizienz und Kostenoptimierung im Vergleich zum Kauf einer separaten Einzelreise-Deckung für jede Reise.

Die Dominanz der Multireise-Deckung im Unternehmenssegment wird durch mehrere strukturelle Faktoren verstärkt. Erstens reduziert ein konsolidiertes Policenmanagement den Verwaltungsaufwand für die HR- und Finanzfunktionen von Unternehmen, die für die Einhaltung der Reiserisiko-Vorschriften verantwortlich sind. Zweitens bieten Versicherer volumenbasierte Preisanpassungen bei Multireise-Gruppenpolicen an, wodurch die Prämien pro Mitarbeiter bei größerem Umfang erheblich niedriger ausfallen. Drittens schreibt der in regulierten Märkten wie der Europäischen Union, dem Vereinigten Königreich und Australien vorherrschende Fürsorgepflicht-Rahmen eine konsistente Deckung für alle berufsbedingten Reisen vor, was die Vorhersehbarkeit von Multireise-Policen betrieblich vorzuziehen macht.

Zu den Schlüsselakteuren, die aggressiv um Multireise-Unternehmensmandate konkurrieren, gehören Zurich American Insurance Company, AXA SA, Chubb Limited und American International Group Inc. Diese Versicherer nutzen proprietäre globale Assistenznetzwerke, rund um die Uhr verfügbare Notfallinfrastrukturen und integrierte Reiserisikointelligenz-Plattformen, um ihre Multireise-Angebote von Standardalternativen abzuheben. Insbesondere Chubb hat stark in seine globale Unfall- und Krankenversicherungssparte investiert und maßgeschneiderte Multireise-Lösungen für Fortune-500-Kunden mit komplexen jurisdictionalen Anforderungen entwickelt.

Einzelreise-Reiseversicherungen, obwohl sie einen geringeren Prämienwert pro Police aufweisen, besitzen eine strategische Bedeutung als Einstiegsprodukt und als primäres Instrument zur Bedienung des großen und fragmentierten KMU-Segments. Akteure wie VisitorsCoverage Inc. und Versicherungsaggregator-Plattformen haben eine beträchtliche Vertriebsskala für Einzelreise-Produkte aufgebaut, indem sie diese in Unternehmensbuchungstools, Spesenmanagement-Software und Airline-Buchungsportale integriert haben. Die reibungslose, bedarfsgerechte Verfügbarkeit von Einzelreise-Deckungen macht sie besonders gut geeignet für das digitale Kaufverhalten von Business-Reisenden der Millennials und Gen-Z, die eine sofortige, mobil zugängliche Policenausstellung erwarten.

Die Dynamik der Segmentanteile verschiebt sich allmählich. Mit der Reifung der Insurtech-Infrastruktur und der Entwicklung flexiblerer modularer Policenarchitekturen durch große Versicherer verwischt sich die Unterscheidung zwischen Einzelreise- und Multireise-Produkten. Neue "On-Demand"- oder "Pro-Diem"-Deckungsmodelle ermöglichen es Mitarbeitern, die Unfallversicherung auf Reiseebene innerhalb eines übergeordneten Unternehmensprogramms zu aktivieren und zu deaktivieren, wodurch die Flexibilität der Einzelreise mit der administrativen Kohärenz von Multireise-Rahmenwerken kombiniert wird. Dieses Hybridmodell wird voraussichtlich bis 2028 einen wachsenden Marktanteil erobern, die Umsatzverteilung der Segmente neu gestalten und traditionelle Versicherer dazu zwingen, die Produktmodernisierung zu beschleunigen.

Die Konsolidierung der Multireise-Dominanz wird auch durch das Segment der internationalen Anwendungen verstärkt, wo persistente grenzüberschreitende Reisen – insbesondere in Korridoren wie Nordamerika nach Europa, innerhalb des Asien-Pazifik-Raums und der entstehenden Route Mittlerer Osten nach Südasien – wiederkehrende, hochwertige Schadensfälle generieren, die Multireise-Strukturen sowohl in Bezug auf die Deckung als auch auf die administrative Dimension besser bewältigen können.

Der Markt für Geschäftsreise-Unfallversicherungen wird von einer Reihe klar definierter, quantifizierbarer Treiber angetrieben, sieht sich aber gleichzeitig strukturellen Einschränkungen gegenüber, die Versicherer und politische Entscheidungsträger präzise navigieren müssen.

Primärer Treiber – Regulatorische Vorschriften zur Fürsorgepflicht (Duty of Care): Die Gesetzgebung zur unternehmerischen Fürsorgepflicht hat in den G20-Volkswirtschaften erheblich zugenommen. Rahmenwerke wie der UK Corporate Manslaughter Act, die EU-Richtlinie 2019/1937 zum Schutz von Whistleblowern (die implizit auch Offenlegungen zur Mitarbeitersicherheit umfasst) und Australiens Model Work Health and Safety Act zwingen Organisationen, aktive Schutzmechanismen für reisende Mitarbeiter zu demonstrieren. Nichteinhaltung kann in regulierten Jurisdiktionen Strafen von 10 Millionen USD (ca. 9,2 Millionen €) oder mehr pro Vorfall nach sich ziehen, was einen starken Anreiz für den Abschluss einer umfassenden Unfallversicherung schafft.

Sekundärer Treiber – Erholung des Geschäftsreisevolumens: Die weltweiten Ausgaben für Geschäftsreisen erreichten im Jahr 2024 etwa 1,4 Billionen USD (ca. 1,29 Billionen €) und erholten sich laut Branchen-Benchmarks auf das Niveau vor der Pandemie. Die International Air Transport Association (IATA) prognostizierte für die Nachfrage nach Business-Travel-Sitzplätzen ein jährliches Wachstum von 7–9% bis 2025, was die versicherbare Bevölkerungsbasis direkt erweitert.

Tertiärer Treiber – Steigende Inflation der medizinischen Kosten: Die Kosteninflation im Gesundheitswesen in wichtigen Geschäftsreisezielen, insbesondere den Vereinigten Staaten (durchschnittlich 6–8% jährliche Steigerung der medizinischen Kosten), Südostasien und dem Nahen Osten, hat das finanzielle Risiko von unversicherten oder unterversicherten Geschäftsreisenden erhöht, was Unternehmensbeschaffungsteams dazu veranlasst, die Deckungsgrenzen der Unfallversicherung zu erhöhen.

Primäre Einschränkung – Bewusstseinslücke bei KMU: Ein erheblicher Anteil der KMU – insbesondere in Schwellenländern – ist sich der formellen Geschäftsreise-Unfallversicherung entweder nicht bewusst oder investiert zu wenig darin, was die Marktdurchdringung unter ihr theoretisches Maximum begrenzt. Die Überbrückung dieser Lücke erfordert erhebliche Investitionen in den Vertrieb.

Sekundäre Einschränkung – Komplexität von Schadensfällen in länderübergreifenden Umgebungen: Die Bearbeitung grenzüberschreitender Schadensfälle bleibt operativ komplex, da unterschiedliche rechtliche Rahmenbedingungen, Gesundheitsdienstleisternetzwerke und Währungsrisiken Verzögerungen und Kostenüberschreitungen verursachen, die die Gewinnmargen der Versicherer drücken und gelegentlich Käufer abschrecken, die schlechte Erfahrungen mit der Schadensabwicklung gemacht haben.

Die Wettbewerbslandschaft des Marktes für Geschäftsreise-Unfallversicherungen wird von einer Kombination aus globalen Versicherungskonglomeraten, spezialisierten Unfall- und Krankenversicherern sowie digital nativen Insurtech-Herausforderern dominiert. Nachfolgend ein strukturiertes Profil der wichtigsten Akteure:

Zurich American Insurance Company: Zurich konzentriert sich mit seinem Global Programs-Rahmenwerk auf multinationale Firmenkunden und ermöglicht eine konsistente Geschäftsreise-Unfallversicherung in über 215 Ländern und Territorien durch eine koordinierte lokale-globale Policenarchitektur. Die Zurich Gruppe ist ein führender globaler Versicherer mit einer starken Präsenz und Bedeutung auf dem deutschen Markt.

AXA SA: AXA konkurriert aggressiv sowohl im Gruppen- als auch im Individualsegment der Geschäftsreise-Unfallversicherung, unterstützt durch ihre globale Assistenztochter AXA Partners, die Echtzeit-Notfallevakuierung, Rückführung und Krisenreaktionsdienste anbietet, die ihre Angebote differenzieren. AXA ist als einer der größten europäischen Versicherer auch ein bedeutender Akteur auf dem deutschen Markt.

MetLife Services and Solutions, LLC.: MetLife nutzt seine umfassende globale Infrastruktur für die Leistungsverwaltung, um integrierte Gruppenunfall- und Reiseversicherungen anzubieten, die auf multinationale Konzerne abzielen, die konsolidierte Mitarbeiterleistungsprogramme über verschiedene Jurisdiktionen hinweg suchen.

Chubb Limited: Chubb ist als Marktführer in der globalen Unfall- und Krankenversicherung anerkannt und bietet ein breites Portfolio an Geschäftsreise-Unfalllösungen, unterstützt durch eines der umfangreichsten globalen Assistenznetzwerke der Branche und einen starken direkten Unternehmensvertrieb.

Arch Capital Group Ltd.: Arch Capital konkurriert über seine Spezialversicherungssparte und legt den Schwerpunkt auf flexibles Underwriting für risikoreiche Branchenvertikalen wie Energie, Bauwesen und Bergbau, wo das Risiko von Geschäftsreiseunfällen erhöht ist.

VisitorsCoverage Inc.: VisitorsCoverage betreibt einen digitalen Versicherungsmarktplatz, der Reiseunfallpolicen von mehreren Anbietern aggregiert und vertreibt, mit einem starken Fokus auf kleine Unternehmen und individuelle Geschäftsreisende über eine Self-Service-Online-Plattform.

Tata AIG General Insurance Company Limited: Tata AIG nimmt eine beherrschende Stellung im wachstumsstarken indischen Segment der Firmenreiseversicherungen ein und kombiniert lokale Marktkenntnisse mit den globalen Underwriting-Fähigkeiten von AIG, um sowohl nationale als auch internationale Geschäftsreisekorridore mit Ursprung in Südasien zu bedienen.

American International Group, Inc.: AIG unterhält ein global diversifiziertes Unfall- und Krankenversicherungsportfolio mit proprietären Risikomanagementdiensten und speziellen multinationalen Kundenprogrammen, die Reiseunfallversicherungen in breitere unternehmerische Risikomanagementrahmen integrieren.

The Hartford: The Hartford konzentriert sich hauptsächlich auf den nordamerikanischen Geschäftsmarkt und bietet Geschäftsreise-Unfallversicherungen als Teil integrierter Arbeitgeberleistungspakete an, mit einer starken Integration in seine Vertriebskanäle für Gruppenlebens- und Invaliditätsversicherungen.

Starr International Company, Inc.: Starr International ist spezialisiert auf komplexe, hochwertige Unfallversicherungen für Führungskräfte und Hochrisikoreisende und bietet maßgeschneiderte Policenstrukturen mit erhöhten Deckungsgrenzen und speziellen Kriegskosten- und Terrorismuszusatzversicherungen.

Januar 2023: AXA SA kündigte die Erweiterung ihres globalen Assistenznetzwerks AXA Partners an, um erweiterte Unterstützung für die psychische Gesundheit von Geschäftsreisenden aufzunehmen, und reagierte damit auf die wachsende Unternehmensnachfrage nach ganzheitlicher Absicherung des Wohlbefindens von Reisenden über physische Unfallleistungen hinaus.

März 2023: Chubb Limited führte eine überarbeitete Suite multinationaler Geschäftsreise-Unfallprogramme ein, die Echtzeit-Geopolitische-Risikobewertung integriert und eine dynamische Prämienanpassung basierend auf den Risikoprofilen des Reiseziels zum Zeitpunkt der Policenaktivierung ermöglicht.

Juli 2023: Tata AIG General Insurance Company Limited ging eine Partnerschaft mit einem führenden indischen Unternehmen für Geschäftsreisemanagement ein, um Geschäftsreise-Unfallversicherungen direkt in den Unternehmensbuchungs-Workflow zu integrieren, wodurch ein erhebliches Wachstum des Policenausstellungsvolumens erzielt wurde.

November 2023: The Hartford führte ein KI-gestütztes System zur Schadensklassifizierung für seine Geschäftsreise-Unfallversicherungen ein, das die durchschnittliche Bearbeitungszeit von Schadensfällen um geschätzte 40% reduzierte und die Zufriedenheit der Antragsteller erheblich verbesserte.

Februar 2024: American International Group, Inc. schloss die Übernahme einer spezialisierten Plattform für Reiserisikointelligenz ab und integrierte Echtzeit-Sicherheitswarnfunktionen in ihr Unternehmensportal für die Verwaltung von Geschäftsreise-Unfallversicherungen.

Mai 2024: Zurich American Insurance Company kündigte eine strategische Allianz mit einem globalen Reisemanagementunternehmen an, um gemeinsam eingebettete Versicherungslösungen für mittelständische Unternehmen zu entwickeln und die Vertriebsreichweite über traditionelle Maklerkanäle hinaus zu erweitern.

September 2024: MetLife Services and Solutions, LLC. stellte eine aktualisierte globale Leistungsplattform mit erweiterten Modulfunktionen für Geschäftsreise-Unfallversicherungen vor, einschließlich parametrischer Unfallauslöser für ausgewählte Hochfrequenz-Reisekorridore.

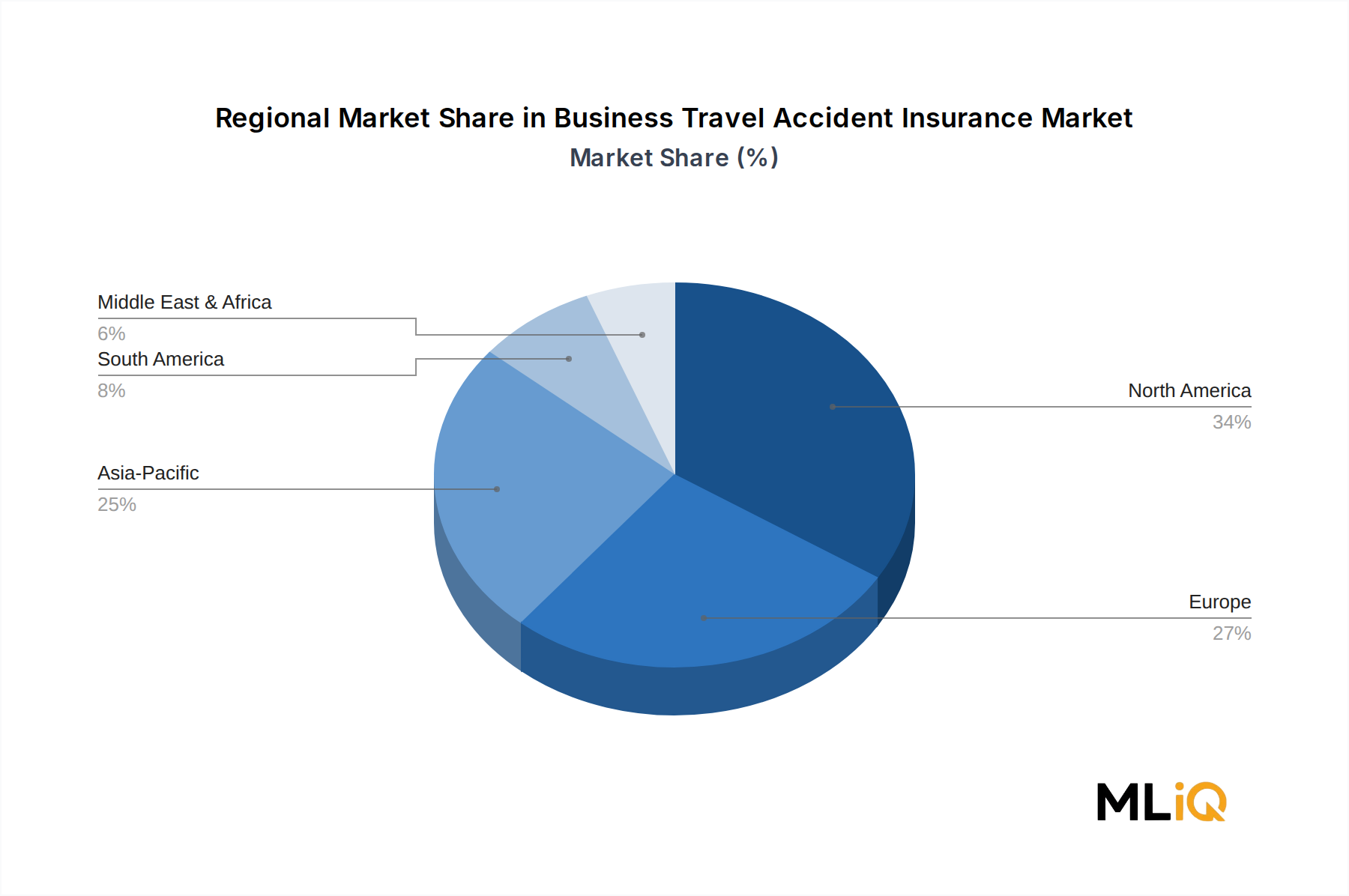

Der Markt für Geschäftsreise-Unfallversicherungen weist unterschiedliche regionale Wachstumsprofile auf, die durch variierende regulatorische Umfelder, Unternehmensreisevolumen, Versicherungsdurchdringungsraten und wirtschaftliche Entwicklungsverläufe geprägt sind.

Nordamerika stellt den reifsten regionalen Markt dar und macht schätzungsweise 34–36% des globalen Umsatzanteils aus. Die Vereinigten Staaten untermauern diese Dominanz, unterstützt durch eine tiefe Versicherungsmarktinfrastruktur, hohe pro-Mitarbeiter-Deckungsgrenzen, die durch Corporate-Governance-Standards vorgeschrieben sind, und das schiere Volumen der ausgehenden Geschäftsreisen – allein die USA generieren über 30 Millionen jährliche internationale Geschäftsreisen. Kanada und Mexiko tragen inkrementell bei, wobei Mexikos wachsende Fertigungs- und Nearshoring-Aktivitäten neue Nachfragekorridore schaffen. Die regionale CAGR für Nordamerika wird auf etwa 18–19% geschätzt, was die Reife im Vergleich zu globalen Durchschnittswerten widerspiegelt.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von über 27–28% für den Prognosezeitraum. China, Indien, Japan und der ASEAN-Block sind die primären Wachstumsmotoren. Indiens sich schnell internationalisierender Unternehmenssektor, kombiniert mit staatlich unterstützten Initiativen zur Förderung des globalen Handelsengagements, hat einen Anstieg der Nachfrage nach Geschäftsreise-Unfallversicherungen bewirkt. Chinas Erholung des ausgehenden Unternehmensreiseverkehrs nach den Beschränkungen von 2022 und Japans anhaltende hochfrequente innerasiatische Geschäftsreisen verstärken die regionale Dynamik weiter. Die Versicherungsdurchdringung in Asien-Pazifik bleibt unter dem globalen Durchschnitt und stellt eine erhebliche ungenutzte Chance dar.

Europa zeichnet sich durch regulatorische Raffinesse und eine hohe Grunddurchdringung aus, wobei das Vereinigte Königreich, Deutschland und Frankreich beim Prämienvolumen führend sind. EU-Fürsorgepflicht-Richtlinien und GDPR-nahe Daten-Governance-Rahmenwerke für das Reisenden-Informationsmanagement haben den durch Compliance getriebenen Einkauf erhöht. Die europäische regionale CAGR wird auf 20–22% geschätzt, getragen von der Nachfrage von KMU, die neu in das formale Reiserisikomanagement einsteigen.

Der Nahe Osten und Afrika stellen eine aufstrebende Region mit hohem Potenzial dar, wobei GCC-basierte multinationale Unternehmen und die schnelle Expansion intra-afrikanischer Geschäftskorridore das Nachfragewachstum antreiben. Südafrika dient als regionaler Knotenpunkt für den Vertrieb von Firmenreiseversicherungen in Subsahara-Afrika. Die regionale CAGR wird auf 24–25% prognostiziert, über dem globalen Durchschnitt, allerdings von einer vergleichsweise kleineren absoluten Basis aus.

Südamerika, angeführt von Brasilien und Argentinien, erlebt ein erneutes Interesse an Firmenreise-Unfallversicherungen, da die regionale wirtschaftliche Stabilisierung grenzüberschreitende Geschäftsaktivitäten fördert, obwohl Währungsvolatilität und Lücken in der Vertriebsinfrastruktur die Durchdringungsraten dämpfen.

Die Investitionstätigkeit innerhalb und im Umfeld des Marktes für Geschäftsreise-Unfallversicherungen hat sich im Zeitraum 2022–2024 erheblich beschleunigt, wobei Kapital über drei Hauptkanäle fließt: strategische Akquisitionen durch etablierte Versicherer, Venture- und Growth-Equity-Finanzierungen für Insurtech-Herausforderer und partnerschaftliche Co-Investitionen in die Vertriebsinfrastruktur.

An der M&A-Front haben große Versicherer, darunter American International Group, Inc. und AXA SA, gezielte Akquisitionen von Plattformen für Reiserisikointelligenz und digitale Schadensabwicklung durchgeführt, was eine strategische Notwendigkeit widerspiegelt, Daten- und Technologiekapazitäten vertikal in ihre Geschäftsreise-Unfallangebote zu integrieren. Diese Transaktionen werden typischerweise im Bereich von 50 Millionen USD bis 300 Millionen USD (ca. 46 Millionen € bis 276 Millionen €) bewertet, abhängig von der Reife und dem Umsatzumfang des Ziels.Der InsurTech-Markt war ein primärer Empfänger von Risikokapital, das auf die Disruption des traditionellen Vertriebs und Underwritings von Geschäftsreise-Unfallversicherungen abzielt. Startups, die eingebettete Versicherungs-APIs, parametrische Deckungs-Engines und KI-gesteuerte Risikobewertungstools entwickeln, haben in diesem Zeitraum kumulativ mehrere hundert Millionen Dollar an Finanzmitteln in Series-A- bis Series-C-Runden angezogen. Investoren, darunter spezialisierte Insurtech-Venture-Fonds und die Corporate-Venture-Arms großer Versicherer, sind die dominanten Finanzierungsquellen.

Der Markt für digitale Versicherungsplattformen hat besonderes strategisches Kapital angezogen, da Aggregator- und Marktplatzplattformen, die das Segment der Geschäftsreisen bedienen, skalierbare Vertriebsökonomien bieten, die traditionelle Maklernetzwerke nicht replizieren können. VisitorsCoverage Inc. und vergleichbare Plattformen haben sowohl von organischem Wachstumsinvestment als auch von Drittkapital profitiert, da Versicherer Vertriebspartnerschaften suchen, um KMU- und Mid-Market-Segmente kosteneffizient zu erreichen.

Das Segment, das die größte Kapitalkonzentration anzieht, ist die On-Demand- und eingebettete Geschäftsreise-Unfallversicherung, wo die Schnittstelle von Reisebuchungstechnologie und Echtzeit-Policenausstellung ein Hochfrequenz- und Hochmargen-Umsatzmodell schafft. Strategische Partnerschaften zwischen Versicherern und Reisemanagementunternehmen – beispielhaft durch die im Mai 2024 angekündigte Zurich-TMC-Allianz – stellen eine kapitalarme Alternative zu vollständigen M&A-Transaktionen dar, die

Der deutsche Markt für Geschäftsreise-Unfallversicherungen ist ein signifikanter Bestandteil des europäischen Segments, das sich durch regulatorische Komplexität und eine hohe Marktdurchdringung auszeichnet. Deutschland gehört zusammen mit dem Vereinigten Königreich und Frankreich zu den führenden Ländern in Europa, was das Prämienvolumen betrifft. Angesichts des globalen Marktwertes von geschätzten 4,86 Milliarden USD (ca. 4,47 Milliarden €) und einer prognostizierten jährlichen Wachstumsrate (CAGR) von 23,3% weltweit, trägt das europäische Segment mit einer CAGR von 20–22% erheblich zu diesem Wachstum bei. Deutschlands Wirtschaft, bekannt für ihre Exportstärke und die hohe Anzahl an international agierenden Großkonzernen sowie einem robusten Mittelstand (KMU), schafft eine natürliche und hohe Nachfrage nach umfassenden Absicherungen für Geschäftsreisende. Die Erholung des weltweiten Geschäftsreisevolumens nach der Pandemie, mit Ausgaben von rund 1,4 Billionen USD (ca. 1,29 Billionen €) im Jahr 2024, befeuert diese Entwicklung zusätzlich.

Im deutschen Markt agieren sowohl globale Versicherungsriesen als auch starke nationale Akteure. Zu den im Bericht genannten Unternehmen mit signifikanter Präsenz in Deutschland gehören die Zurich Gruppe (durch die Zurich American Insurance Company repräsentiert) und AXA SA, die beide über etablierte Geschäftsbereiche und Assistenznetzwerke in Deutschland verfügen. Ebenso sind weitere globale Anbieter wie American International Group (AIG), MetLife und Chubb Limited auf dem deutschen Markt aktiv. Führende deutsche Versicherungsanbieter wie Allianz, Ergo (Teil der Munich Re Gruppe) und HDI (Talanx Gruppe) sind ebenfalls wichtige Wettbewerber im Bereich der Firmenkundenversicherung, einschließlich der Absicherung von Geschäftsreisen. Diese Akteure konkurrieren um das Multireise-Segment, das für Unternehmen mit häufig reisenden Mitarbeitern aufgrund administrativer Effizienz und Kostenvorteile attraktiv ist, während Einzelreise-Policen oft von KMU oder für episodische Reisen genutzt werden.

Der regulatorische Rahmen in Deutschland wird maßgeblich von europäischen Richtlinien geprägt. Die EU-Fürsorgepflicht-Richtlinien (Duty-of-Care) verpflichten Unternehmen dazu, ihren Mitarbeitern auf Geschäftsreisen umfassenden Schutz zu gewährleisten, was den Abschluss entsprechender Unfallversicherungen oft zur Compliance-Notwendigkeit macht. Verstöße gegen diese Pflichten können, wie im Bericht erwähnt, hohe Strafen nach sich ziehen (globale Beispiele nennen bis zu 10 Millionen USD oder ca. 9,2 Millionen € pro Vorfall). Darüber hinaus sind datenschutzrechtliche Bestimmungen wie die Datenschutz-Grundverordnung (DSGVO) für die Verarbeitung von Reisendeninformationen von entscheidender Bedeutung. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht als nationale Aufsichtsbehörde die Einhaltung des Versicherungsvertragsgesetzes (VVG) und anderer relevanter Vorschriften im deutschen Versicherungsmarkt. Obwohl im Bericht nicht direkt genannt, sind Sicherheitsnormen und Zertifizierungen, wie sie beispielsweise vom TÜV überprüft werden, indirekt relevant, da sie die allgemeine Sicherheitskultur und Risikobewertung beeinflussen, die wiederum in die Versicherungsprämien einfließen können.

Die Vertriebskanäle entwickeln sich in Deutschland, ähnlich wie im globalen Trend, von traditionellen Maklernetzwerken hin zu digitalen Aggregatoren und direkten Online-Kanälen. Für komplexe Unternehmensversicherungen bleibt der persönliche Kontakt zu einem Versicherungsbroker oder -vermittler jedoch weiterhin von großer Bedeutung, insbesondere bei der Beratung für maßgeschneiderte Lösungen. Gleichzeitig wächst die Akzeptanz für digitale Buchungsplattformen und eingebettete Versicherungslösungen, insbesondere bei der jüngeren Generation von Geschäftsreisenden und für standardisierte Produkte. Das deutsche Verbraucherverhalten ist geprägt von einem hohen Wert auf Zuverlässigkeit, umfassende Deckung und klare Vertragsbedingungen. Trotz der hohen Durchdringung im Firmenkundensegment besteht bei vielen kleineren und mittleren Unternehmen (KMU) nach wie vor eine Bewusstseinslücke bezüglich der Notwendigkeit und der Vorteile einer speziellen Geschäftsreise-Unfallversicherung, was einen weiteren Ansatzpunkt für Vertriebsinvestitionen darstellt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 23.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Geschäftsreise-Unfallversicherungen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören MetLife Services and Solutions, LLC., Chubb Limited, Arch Capital Group Ltd., VisitorsCoverage Inc., Tata AIG General Insurance Company Limited, American International Group, Inc., AXA SA, The Hartford, Starr International Company, Inc., Zurich American Insurance Company.

Die Marktsegmente umfassen Typ, Anwendung, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 4.86 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4335 und USD 7261.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Geschäftsreise-Unfallversicherungen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Geschäftsreise-Unfallversicherungen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.