1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Oberflächenbergbaumaschinen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Oberflächenbergbaumaschinen-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

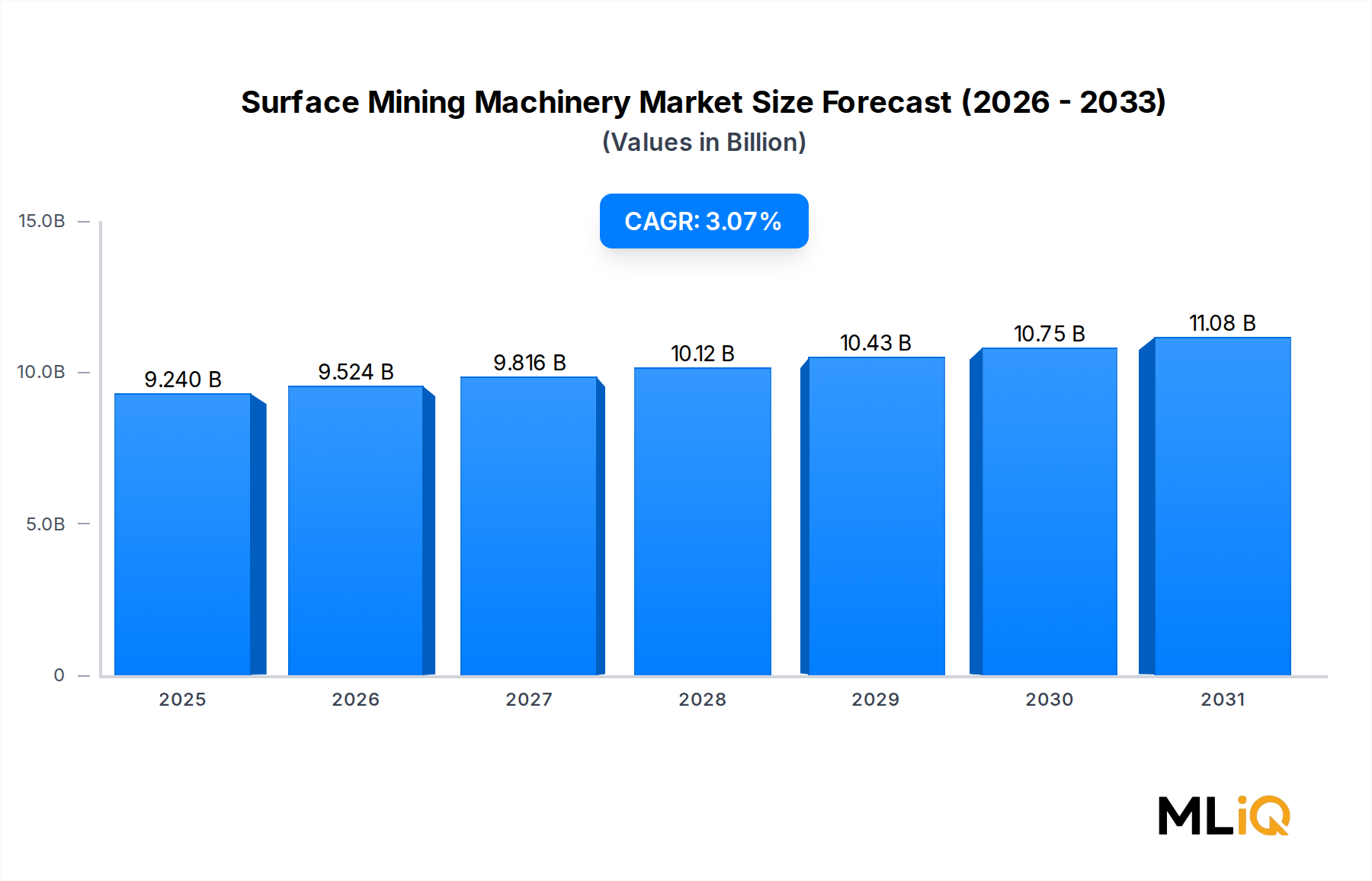

Der globale Markt für Tagebaumaschinen wurde 2024 auf 9,24 Milliarden USD (ca. 8,5 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,07 % expandieren. Dies spiegelt eine stabile Nachfrage in den Bereichen metallischer Erzabbau, Kohlegewinnung und nicht-metallische Mineralienoperationen weltweit wider. Diese gemessene Wachstumskurve wird durch ein Zusammentreffen struktureller Nachfragetreiber gestützt, darunter steigende globale Infrastrukturinvestitionen, wachsende Nachfrage nach Mineralien für die Energiewende und eine beschleunigte Flottenmodernisierung bei Tier-1-Bergbauunternehmen.

Tagebautechniken – darunter Streifenbau, Tagebau und Abtragungsbergbau (Mountain Removal Mining) – machen zusammen den größten Anteil des globalen Mineralienabbauvolumens aus. Dies macht Maschinen, die in diesen Methoden eingesetzt werden, zu einer kritischen Kategorie von Kapitalausgaben für große Produzenten. Die zukünftige Marktaussicht wird durch die anhaltende Nachfrage nach Kupfer, Lithium und Seltenen Erden gestärkt, die für Elektrifizierungsinitiativen entscheidend sind und überwiegend durch offene Tagebauoperationen gewonnen werden.

Zu den wichtigsten makroökonomischen Rückenwinden gehören staatlich geführte Infrastruktur-Stimulusprogramme in Asien-Pazifik und Nordamerika, die die Nachfrage nach Zuschlagstoffen und Baumaterialien aufrechterhalten und dadurch einen nachgelagerten Zug für Tagebauausrüstung erzeugen. Darüber hinaus beschleunigen strengere Umweltvorschriften in der Europäischen Union und Nordamerika den Ersatzzyklus für alternde dieselbetriebene Flotten und steigern die Nachfrage nach fortschrittlichen, emissionsärmeren Maschinen.

Aus Investitionssicht priorisieren Original Equipment Manufacturers (OEMs) ihre F&E-Ausgaben für autonome Transportsysteme, elektrifizierte Antriebsstränge und prädiktive Wartungsplattformen, die die Gesamtbetriebskosten für Minenbetreiber senken. Diese technologiezentrierten Differenzierungsstrategien gestalten die Wettbewerbspositionierung neu und schaffen Premium-Preissegmente innerhalb des breiteren Marktes.

Geografisch gesehen stellt der Asien-Pazifik-Raum – angeführt von China, Indien und Australien – den größten einzelnen Umsatzpool dar und macht 2024 schätzungsweise 38–42 % des globalen Marktwertes aus. Nordamerika behält eine reife, aber technologisch fortschrittliche Präsenz bei, während Afrika und Südamerika sich als wachstumsstarke Korridore im Zusammenhang mit neuen Bergbauprojekten (Greenfield-Projekten) entwickeln.

Mit Blick auf die Zukunft wird erwartet, dass der Markt für Tagebaumaschinen unter dem Basisszenario bis zum Ende des Prognosehorizonts 11,2 Milliarden USD übersteigen wird, mit Aufwärtspotenzial, das von beschleunigten Dekarbonisierungsanforderungen und dem Wachstum der Nachfrage nach Batteriemineralien abhängt. Kurzfristige Gegenwinde – darunter Lieferkettenunterbrechungen bei Stahl und Hydraulikkomponenten, erhöhte Finanzierungskosten und die Volatilität der Rohstoffpreise – könnten die kurzfristige Auftragsdynamik dämpfen, insbesondere bei Betreibern mittlerer Größe, die mit begrenzten Kapitalbudgets arbeiten.

Unter den drei in diesem Bericht untersuchten primären Tagebautechniken – Streifenbau, Tagebau und Abtragungsbergbau – beansprucht der Tagebau stets den größten Anteil der Maschinennachfrage, der 2024 auf etwa 55–60 % des gesamten Marktumsatzes geschätzt wird. Diese Dominanz ist auf die Vielseitigkeit der Technik über verschiedene Mineralienkategorien hinweg, ihre Skalierbarkeit für Erzkörper mit großem Volumen und ihre Kompatibilität mit dem gesamten Spektrum schwerer Tagebauausrüstung zurückzuführen, einschließlich elektrischer Seilbagger, großformatiger Hydraulikbagger, Starrrahmen-Muldenkipper und Drehbohranlagen.

Tagebaubetriebe sind die bevorzugte Abbaumethode für die weltweit größten Kupfer-, Gold-, Eisenerz- und Lithiumvorkommen. Projekte wie die Kupfermine Escondida in Chile (betrieben von BHP Billiton), der Eisenerzkomplex Carajás in Brasilien (betrieben von Vale S.A.) und die Kennecott Utah Copper Mine (betrieben von Rio Tinto) stellen archetypische Tagebaubetriebe dar, die über ihre jahrzehntelange Betriebslebensdauer Milliarden von Dollar in Tagebaumaschinen investieren. Das schiere Ausmaß dieser Operationen – mit terrassenförmigen Grubenwänden, die Hunderte von Metern tief sind, und Transportwegen, die mehrere Kilometer lang sind – erfordert kontinuierliche Flotteninvestitionen und einen periodischen kompletten Maschinenaustausch.

Die Dominanz der Tagebaumaschinen wird durch die kapitalintensive Natur der Erzkörperentwicklung weiter gefestigt. Sobald eine Grube eingerichtet und die Infrastruktur (einschließlich Zugangsrampen, Entwässerungssysteme und Erzaufbereitungsanlagen) festgelegt ist, sind die Betreiber für die Dauer der produktiven Lebensdauer der Mine an diese Technik gebunden. Dies schafft eine gebundene, wiederkehrende Nachfragebasis für Ersatz- und Zusatzausrüstung, die die OEM-Umsatzströme unabhängig von kurzfristigen Rohstoffpreiszyklen aufrechterhält.

Innerhalb dieses Segments gehören Rio Tinto und BHP Billiton zu den größten Maschinenverbrauchern weltweit. Sie betreiben Flotten autonomer Muldenkipper in australischen Eisenerzbetrieben und setzen große elektrische Schaufelbagger in Kupferbetrieben in Nord- und Südamerika ein. Die im Jahr 2022 in Betrieb genommene Kupfermine Quellaveco von Anglo American in Peru verdeutlicht den Trend zu neuen groß angelegten Tagebauentwicklungen, die anfängliche Beschaffungsverträge für Ausrüstung im Wert von mehreren hundert Millionen Dollar generieren.

Aus Sicht der Maschinensubkategorien stellen Hydraulikbagger und große Starrrahmen-Muldenkipper die beiden größten Produkttypen nach Wert innerhalb des Tagebau-Segments dar und machen zusammen schätzungsweise 45 % der Maschinenausgaben des Segments aus. Drehbohrgeräte für Sprenglöcher und elektrische Seilbagger bilden die nächste Ausgabenstufe, gefolgt von Gradern, Planierraupen und Hilfsgeräten.

Der Anteil des Tagebau-Segments hält sich nicht nur – er konsolidiert sich allmählich, da Streifenbau-Operationen (hauptsächlich auf Kohle ausgerichtet) strukturellen Gegenwind durch Energieübergangsstrategien erfahren, die die Nachfrage nach thermischer Kohle in OECD-Märkten reduzieren. Der Abtragungsbergbau, obwohl in der Appalachen-Kohleproduktion bedeutsam, sieht sich dem akutesten regulatorischen Druck gegenüber, was seine Wachstumskurve begrenzt. Im Gegensatz dazu gewinnt der Tagebau an Anteil, da Kupfer-, Lithium- und Goldprojekte neue Greenfield- und Brownfield-Entwicklungstätigkeiten in Südamerika, Afrika und Zentralasien vorantreiben.

OEMs, die dieses Segment ansprechen, investieren zunehmend in Ausrüstungsplattformen mit größerer Nutzlast – Muldenkipper mit über 300 Tonnen Nutzlastkapazität und Schaufelbagger mit Schaufelkapazitäten von über 50 Kubikmetern – die speziell für die Produktivitätsanforderungen von Mega-Tagebaubetrieben konzipiert sind. Dieser Trend zu übergroßer Ausrüstung erhöht gleichzeitig die durchschnittlichen Verkaufspreise und engt das Wettbewerbsfeld auf eine kleine Anzahl fähiger Hersteller von Schwermaschinen ein.

Der Markt für Tagebaumaschinen wird von einer Reihe quantifizierbarer Nachfragetreiber und struktureller Einschränkungen geprägt, die Analysten gemeinsam bewerten müssen, um eine genaue Wachstumsaussicht zu bilden.

Auf der Treiberseite stellt die globale Energiewende den wichtigsten langfristigen Nachfragekatalysator dar. Die Internationale Energieagentur (IEA) prognostiziert, dass allein die Kupfernachfrage bis 2040 verdoppelt werden muss, um die Elektrifizierungsinfrastruktur, die EV-Fertigung und den Netzausbau zu unterstützen. Da die überwiegende Mehrheit des Kupfers aus Tagebauen gewonnen wird, führt dies direkt zu anhaltenden Kapitalausgaben für Abbaumaschinen über den Planungszeitraum 2024–2035.

Der Kohlebergbau bleibt, obwohl in OECD-Volkswirtschaften strukturell rückläufig, ein signifikanter Nachfrageanker im Asien-Pazifik-Raum. Indiens Kohleproduktionsziel von 1,5 Milliarden Tonnen jährlich bis 2030 im Rahmen seines nationalen Energiesicherheitsprogramms treibt erhebliche Investitionen in Tagebaumaschinen für Schürfkübelbagger, Schaufelbagger und zugehörige Transportausrüstung voran. Ebenso halten indonesische und australische Exportlieferungen von thermischer Kohle an asiatische Märkte die Flottenauslastung und den Ersatzbedarf aufrecht.

Flottenalter und Ersatzzyklen stellen einen weiteren messbaren Treiber dar. Branchenumfragen zeigen, dass das Durchschnittsalter der globalen Tagebau-Muldenkipper 11 Jahre überschreitet, weit über dem typischen optimalen Ersatzschwellenwert von 7–8 Jahren. Diese Dynamik der alternden Flotte schafft eine aufgestaute Ersatznachfrage, die voraussichtlich bis 2027 schrittweise freigesetzt wird, wenn sich die Rohstofferträge stabilisieren.

Auf der Seite der Einschränkungen hat die Kapitalausgabendisziplin bei großen Bergbaukonzernen nach dem Rohstoffabschwung 2015 strengere Renditehürden für Investitionsentscheidungen in Ausrüstung institutionalisiert, was das Tempo der Flottenerweiterung moderiert. Darüber hinaus führte die Zerbrechlichkeit der OEM-Lieferkette – insbesondere bei hochwertigen Stahlgussteilen, Hydraulikzylindern und elektronischen Steuermodulen – im Zeitraum 2021–2023 zu Lieferzeitverlängerungen von 6–18 Monaten, was die Effizienz von Bestellung bis Lieferung beeinträchtigte.

Geopolitische Risiken in wichtigen Bergbaugebieten – darunter die Demokratische Republik Kongo, Chile und Peru – führen zu Genehmigungsunsicherheiten, die die Projektgenehmigung und die entsprechende Maschinenbeschaffung verzögern können. Chiles Debatten über Verfassungsreformen in den Jahren 2022–2023 führten beispielsweise zu einer temporären Investitionszurückhaltung bei Kupfermineninvestoren, was indirekt die kurzfristige Ausrüstungsnachfrage dämpfte.

Die Wettbewerbslandschaft des Marktes für Tagebaumaschinen ist auf eine relativ kleine Kohorte großer globaler Bergbauunternehmen und OEMs konzentriert, wobei die folgenden Schlüsselunternehmen die Nachfrage- und Angebotsdynamiken prägen:

Rio Tinto: Als eines der weltweit größten Bergbauunternehmen betreibt Rio Tinto global umfangreiche Tagebau-Kupfer- und Eisenerzanlagen und ist ein wichtiger Endverbraucher von Tagebaumaschinen. Das Unternehmen war ein Pionier bei der Einführung autonomer Muldenkipper in seinen Pilbara-Eisenerzbetrieben in Westaustralien und betreibt eine der größten autonomen Bergbauflotten weltweit.

Vale S.A: Das brasilianische multinationale Unternehmen Vale gehört zu den führenden globalen Verbrauchern von Tagebauausrüstung, insbesondere für den Eisenerzabbau in den Regionen Carajás und Minas Gerais in Brasilien. Vale hat sich im Rahmen seines Fahrplans zur Netto-Null-Dekarbonisierung bis 2050 zu erheblichen Investitionen in die Flottenelektrifizierung verpflichtet.

Anglo American: Als diversifizierter globaler Bergbaukonzern betreibt Anglo American große Kupfer-, Platin- und Diamanten-Tagebaue in Südamerika, im südlichen Afrika und in Australien. Das FutureSmart Mining Programm des Unternehmens treibt die Nachfrage nach Oberflächenbergbautechnologien der nächsten Generation mit geringerem ökologischen Fußabdruck voran.

BHP Billiton: Als eines der weltweit größten Rohstoffunternehmen betreibt BHP Billiton großflächige Tagebau-Kupferminen in Chile und Eisenerzbetriebe in Australien, was es zu einem Tier-1-Ausrüstungsbeschaffungspartner für OEMs macht. BHP hat über 400 Millionen USD in autonome und digitale Bergbautechnologien investiert.

Freeport-McMoran: Als führender globaler Kupferproduzent betreibt Freeport-McMoran die Tagebaue Grasberg und Cerro Verde, die zu den größten Kupferproduzenten weltweit gehören. Die Praktiken des Flottenmanagements des Unternehmens setzen Branchenmaßstäbe für die Optimierung der Auslastung von Muldenkippern.

Goldcorp.: Ein großes Goldbergbauunternehmen mit Tagebaubetrieben in ganz Nord- und Südamerika, Goldcorp. (jetzt Teil von Newmont) war historisch ein signifikanter Verbraucher von Bohranlagen, Schaufelbaggern und Transportausrüstung für den Tagebau von Gold.

Teck: Ein kanadisches diversifiziertes Rohstoffunternehmen, Teck betreibt große Kohle- und Kupfertagebaue, darunter die Highland Valley Copper Mine und den Elkview Kokskohlebetrieb. Tecks Technologie-Investitionsagenda umfasst die Erprobung von elektrischen Muldenkippern und Echtzeit-Flottenüberwachungssystemen.

Barrick Gold: Als globaler Gold- und Kupferbergbau-Riese betreibt Barrick Gold Tagebaue in Afrika, Nord- und Südamerika sowie im Nahen Osten. Barricks Programm für operative Exzellenz betont Zuverlässigkeitsmetriken für Ausrüstung und treibt so Premium-Maschinenbeschaffungsentscheidungen voran.

März 2023: BHP Billiton kündigte eine strategische Vereinbarung mit Caterpillar Inc. an, um gemeinsam großformatige batterieelektrische Muldenkipper für den Einsatz in Tagebaubetrieben zu entwickeln, mit dem Ziel der kommerziellen Einsatzbereitschaft bis 2026–2027.

Juni 2023: Rio Tinto erweiterte seine Flotte autonomer Muldenkipper in der Eisenerzmine Gudai-Darri in Pilbara, Westaustralien, und erhöhte die Anzahl autonomer Muldenkipper am Standort auf über 90 Einheiten, wodurch die Position des Unternehmens als weltweiter Marktführer im autonomen Tagebautransport gestärkt wurde.

September 2023: Vale S.A. kündigte die Beschaffung von 33 elektrisch-hybriden Schaufelbaggern und Muldenkippern für seinen Carajás-Eisenerzkomplex im Rahmen eines umfassenderen 6 Milliarden USD Kapitalprogramms zur Dekarbonisierung an, was einen der größten Einzelaufträge für die Elektrifizierung von Tagebauausrüstung weltweit darstellt.

Januar 2024: Die Kupfermine Quellaveco von Anglo American in Peru erreichte die volle Produktionskapazität, was die Strategie für den Einsatz von Ausrüstung bei einer der größten neuen Tagebau-Kupferentwicklungen des Jahrzehnts bestätigte und ein erneutes OEM-Vertrauen in südamerikanische Projektpipelines signalisierte.

April 2024: Teck Resources schloss die Veräußerung seines Kokskohlegeschäfts an Glencore ab, wodurch der Flottenbesitz und die Wartungsverträge für Ausrüstung in mehreren Kohletagebaubetrieben in British Columbia neu geordnet wurden, was zu erheblichen Aktivitäten auf dem Sekundärmarkt für Ausrüstung führte.

November 2024: Freeport-McMoran kündigte eine erweiterte Kapitalallokation für sein Übergangsprogramm für den Tagebau Grasberg an und sagte zusätzliche 1,2 Milliarden USD für die Erneuerung der Oberflächeninfrastruktur und Maschinen zu, um die verlängerte Minenlebensdauer bis 2041 zu unterstützen.

Der Markt für Tagebaumaschinen weist eine ausgeprägte regionale Heterogenität in Bezug auf Wachstumsraten, Nachfragezusammensetzung und Technologieakzeptanz auf, die eine differenzierte strategische Analyse über die fünf primären geografischen Regionen erfordert.

Asien-Pazifik ist der dominierende regionale Markt und trägt schätzungsweise 38–42 % des globalen Umsatzes im Jahr 2024 bei, mit einer regionalen CAGR von etwa 3,8 % – der schnellsten unter allen Regionen. Chinas massiver Tagebausektor für Kohle und Eisenerz, Indiens beschleunigtes nationales Kohleproduktionsprogramm, das jährlich 1,5 Milliarden Tonnen anstrebt, und Australiens Ersatzzyklus für Maschinen im Eisenerz- und Kohleexport sichern diese Führungsposition gemeinsam. Das Wachstum der Region wird durch neue Kupfer- und Nickelvorkommen in Indonesien und auf den Philippinen weiter unterstützt.

Nordamerika hält den zweitgrößten regionalen Anteil, geschätzt auf 22–25 % des globalen Marktwertes, mit einer CAGR von etwa 2,4 %. Die Vereinigten Staaten, Kanada und Mexiko bilden den Anker dieses reifen Marktes, wo die Nachfrage hauptsächlich durch den Kupferbergbau in Arizona und Nevada, den Ölsandabbau in Alberta (mittels Tagebautechniken) und den Goldbergbau in Nevada angetrieben wird. Während das Volumenwachstum moderat ist, ist der Technologieanteil pro Maschineneinheit hoch, da nordamerikanische Betreiber führend bei der Einführung autonomer Systeme und des digitalen Flottenmanagements sind, was überdurchschnittliche Einnahmen pro Einheit sichert.

Südamerika stellt eine wachstumsstarke Region mit hohem Potenzial dar, mit einer prognostizierten CAGR von 3,5–4,0 %, angetrieben durch Kupfer-Großprojekte in Chile und Peru, die Eisenerzexpansion in Brasilien und Tagebaubetriebe für Lithiumsole in Argentinien. Die Region macht 2024 etwa 16–18 % des globalen Marktwertes aus. Politische Risikofaktoren in Peru und Chile führen zu Volatilität, aber die strukturellen Mineralvorkommen des Anden-Kupfergürtels sichern eine langfristige Investitionskontinuität.

Europa ist der reifste und am langsamsten wachsende regionale Markt, mit einer CAGR von etwa 1,2–1,8 %, was den strukturellen Rückgang des Abbaus von thermischer Kohle und strenge Umweltauflagen widerspiegelt, die die Genehmigung neuer Tagebaue einschränken. Deutschlands beschleunigter Kohleausstieg und die Nordsee-Übergangsstrategien des Vereinigten Königreichs sind strukturelle Gegenwinde, obwohl Nischennachfrage im skandinavischen Eisenerz-, osteuropäischen Braunkohle- und iberischen Kupfersektor bestehen bleibt.

Der Nahe Osten und Afrika ist ein aufstrebender Wachstumskorridor mit einer CAGR von 3,2–3,6 %, gestützt durch die Nachfrage nach Platin- und Kohlebergbaumaschinen in Südafrika, die Expansion des Goldbergbaus in Westafrika und die Entwicklung des Kupfergürtels in der Demokratischen Republik Kongo und Sambia. Infrastruktureinschränkungen und politische Instabilität in Subsahara-Afrika dämpfen kurzfristige Investitionen, aber die Mineralausstattung der Region positioniert sie als wichtigen langfristigen Wachstumsmotor für den globalen Markt für Tagebaumaschinen.

Der Markt für Tagebaumaschinen hat im Zeitraum 2022–2024 eine bemerkenswerte Welle strategischer Investitionen, M&A-Aktivitäten und technologieorientierter Finanzierung erlebt, was sowohl Konsolidierungszwänge als auch die Dringlichkeit der technologiegetriebenen Flottentransformation widerspiegelt.

An der M&A-Front illustrieren Caterpillars Akquisition von Tangshan Jidong Equipment in einer Joint-Venture-Restrukturierung und Komatsus Integration von Joy Global-Assets (in früheren Jahren abgeschlossen, aber in diesem Zeitraum Synergien realisierend) die Konsolidierung auf OEM-Ebene, die auf die Erweiterung der Full-Lifecycle-Servicefähigkeiten abzielt. Gerätewartung und Aftermarket-Teilegeschäfte – die margenstarke, wiederkehrende Einnahmen generieren – haben besonderes M&A-Interesse geweckt, da Betreiber Effizienzen bei den Gesamtbetriebskosten sichern wollen.

Innerhalb der Untersegmente haben elektrische und autonome Tagebaumaschinen den konzentriertesten Kapitalzufluss angezogen. Start-ups und Scale-ups, die batterieelektrische Muldenkipperlösungen entwickeln, darunter Teilnehmer der Charge On Innovation Challenge, die von großen Bergbauunternehmen wie BHP Billiton, Rio Tinto und Anglo American unterstützt werden, erhielten zwischen 2021 und 2024 insgesamt über 500 Millionen USD an konsortiumsgestützter F&E-Finanzierung.

Der Bergbauausrüstungsmarkt im Allgemeinen hat auch ein erhöhtes Private-Equity-Interesse an spezialisierten Komponentenherstellern verzeichnet – insbesondere an solchen, die Verschleißteile wie Bodenbearbeitungswerkzeuge und Brecher-Auskleidungen herstellen – wo vorhersehbare Ersatznachfrage stabile Cashflow-Profile schafft, die für Finanzinvestoren attraktiv sind.

Strategische Partnerschaften zwischen Bergbauunternehmen und Technologieunternehmen gestalten die Investitionslandschaft neu. Rio Tintos Zusammenarbeit mit Autonomous Solutions Inc. und BHP Billitons Partnerschaft mit Caterpillar bei Automatisierungsplattformen der nächsten Generation stellen

Der deutsche Markt für Tagebaumaschinen ist, wie im Originalbericht erwähnt, Teil der europäischen Region, die mit einer prognostizierten CAGR von etwa 1,2–1,8 % das langsamste Wachstum aufweist. Dies ist maßgeblich auf den strukturellen Rückgang des Kohlebergbaus, insbesondere den beschleunigten Kohleausstieg in Deutschland, sowie auf strenge Umweltauflagen zurückzuführen, die die Genehmigung neuer Tagebaue stark einschränken. Während globale Investitionen in Bergbauausrüstung im Jahr 2024 bei etwa 9,24 Milliarden USD (ca. 8,5 Milliarden €) liegen, entfällt auf Deutschland nur ein vergleichsweise geringer Anteil. Die Nachfrage auf dem heimischen Markt konzentriert sich auf die Modernisierung und den Ersatz bestehender Anlagen, etwa in der Kalisalz- oder Braunkohlegewinnung, die unter strengen Auflagen hinsichtlich Effizienz und Umweltschutz erfolgen. Deutschlands Wirtschaft, bekannt für Ingenieurskunst und Nachhaltigkeitsfokus, treibt hier Innovationen voran.

In diesem Segment spielen deutsche Maschinenhersteller eine entscheidende Rolle als OEMs und Zulieferer. Obwohl der Originalbericht keine deutschen Bergbauunternehmen als globale Endverbraucher hervorhebt, sind Unternehmen wie Liebherr (Großbagger, Muldenkipper) und Thyssenkrupp Industrial Solutions (Materialtransport-, Aufbereitungsanlagen) global führend und beliefern internationale Projekte. Die Wirtgen Group bietet spezielle Surface Miner an. Siemens ist zudem ein wichtiger Partner für die Elektrifizierung und Automatisierung von Bergbauausrüstung. Diese Unternehmen sind zwar oft exportorientiert, bedienen aber auch den heimischen Markt mit hochmodernen Lösungen und umfassenden Wartungs- und Serviceleistungen.

Die regulatorischen Rahmenbedingungen in Deutschland und der EU sind streng. Die CE-Kennzeichnung ist obligatorisch und gewährleistet die Einhaltung relevanter EU-Richtlinien, wie der Maschinenrichtlinie. Die REACH-Verordnung ist für Materialien relevant. Der TÜV überwacht Sicherheit und Qualität industrieller Anlagen. Emissionsgrenzwerte und Umweltschutzauflagen durch das Bundesberggesetz fördern die Nachfrage nach energieeffizienten und emissionsarmen Maschinen. Der Übergang zu elektrifizierten und autonomen Lösungen wird durch diese Rahmenbedingungen zusätzlich beschleunigt.

Die Vertriebskanäle umfassen den Direktvertrieb von OEMs an große Industriekunden und den Verkauf über spezialisierte Händler, die Wartungs- und Ersatzteilservices anbieten. Das Kaufverhalten ist stark auf die Gesamtbetriebskosten (Total Cost of Ownership, TCO) ausgerichtet, wobei Zuverlässigkeit, Wartungsfreundlichkeit, Kraftstoffeffizienz und technologische Innovationen entscheidende Faktoren sind. Deutsche Kunden legen Wert auf Qualität, Langlebigkeit und umfassenden After-Sales-Support. Der Fokus liegt zunehmend auf digitalen Lösungen für Flottenmanagement und prädiktive Wartung zur Effizienzsteigerung.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 3.07% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Oberflächenbergbaumaschinen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Rio Tinto, Vale S.A, Anglo American, BHP Billiton, Freeport-McMoran, Goldcorp., Teck, Barrick Gold.

Die Marktsegmente umfassen Technik, Mineral.

Die Marktgröße wird für 2022 auf USD 9.24 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Oberflächenbergbaumaschinen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Oberflächenbergbaumaschinen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.