1. Welche sind die wichtigsten Wachstumstreiber für den Holzbodenmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Holzbodenmarkt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Holzbodenmarkt

Holzbodenmarkt+1 2315155523

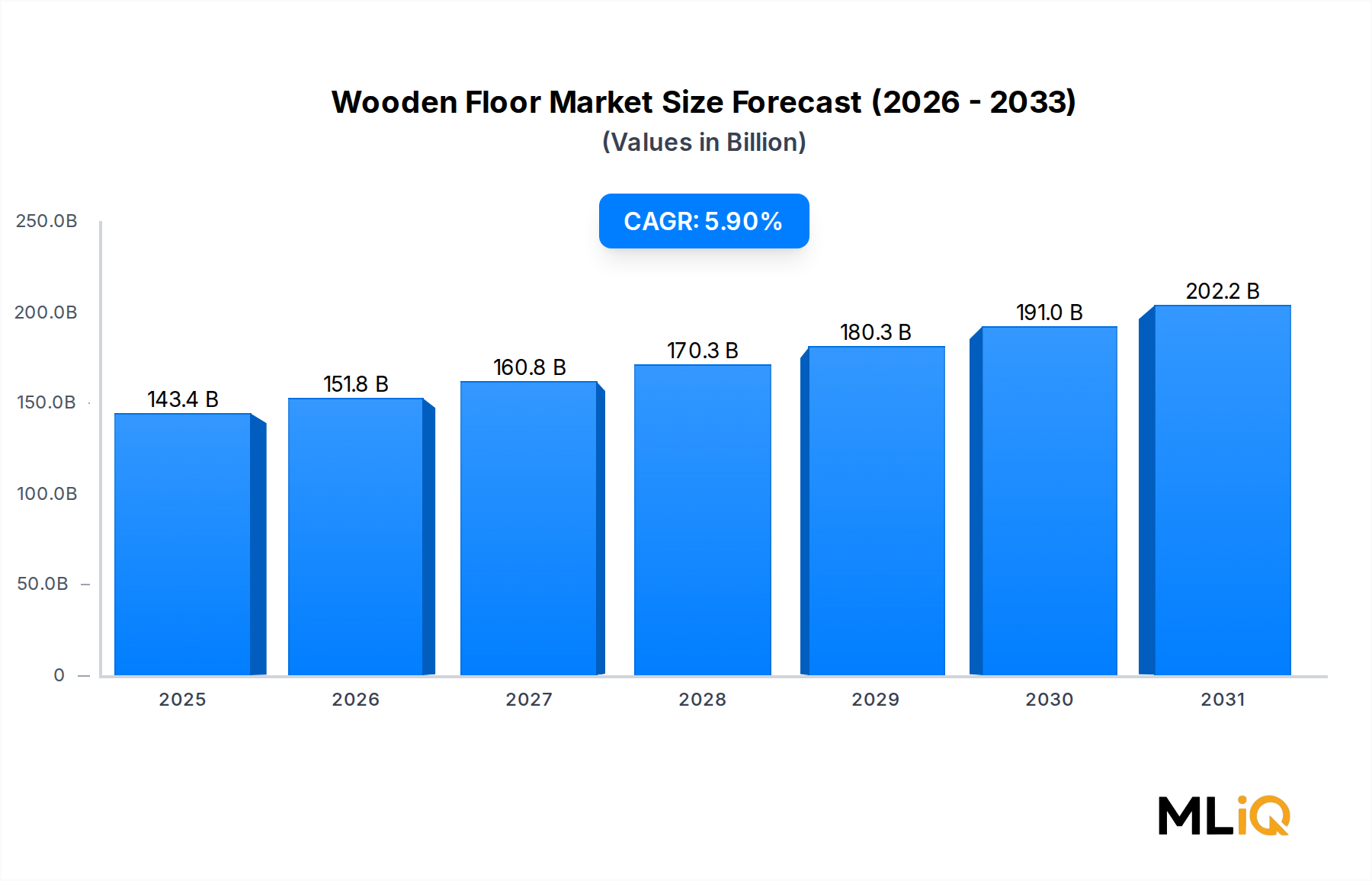

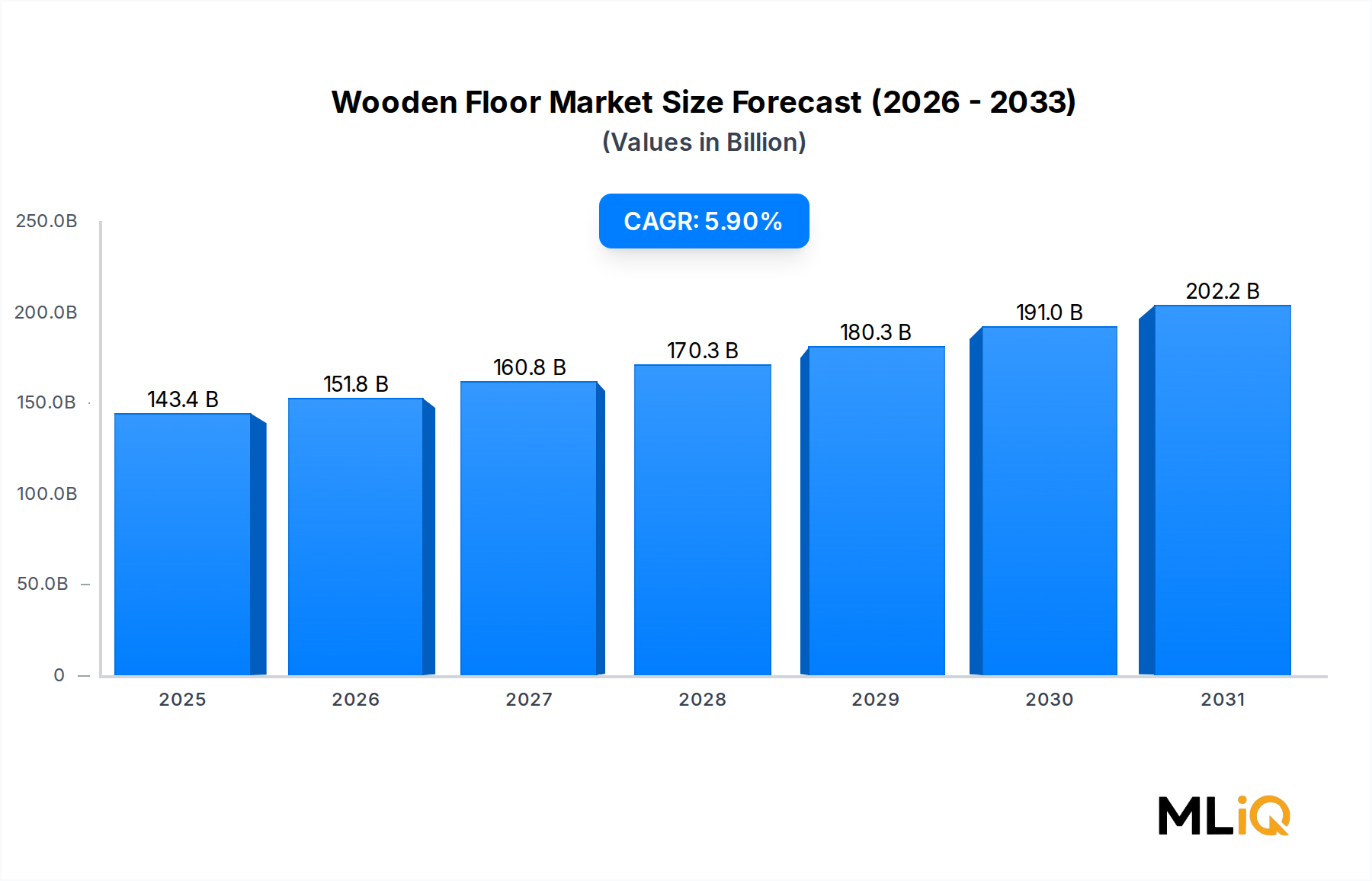

Der globale Holzfußbodenmarkt ist für eine robuste und nachhaltige Expansion im Prognosezeitraum positioniert, gestützt durch beschleunigte Urbanisierung, steigende verfügbare Einkommen und eine globale Verlagerung hin zu hochwertiger Innenraumästhetik. Im Basisjahr wird der Markt auf etwa 143.376,66 Millionen US-Dollar (ca. 133,34 Milliarden €) geschätzt, wobei Prognosen auf eine anhaltende Dynamik mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % über den Prognosezeitraum hinweg hindeuten. Diese Entwicklung spiegelt eine zunehmende Nachfrage in den Segmenten Wohn- und Nichtwohnbau weltweit wider.

Mehrere makroökonomische Kräfte konvergieren, um den Holzfußbodenmarkt voranzututreiben. Erstens haben sich die globalen Wohnungsbaubeginne in entwickelten Märkten nach der Normalisierung der Lieferketten nach der Pandemie erheblich erholt, während Schwellenländer im asiatisch-pazifischen Raum und im Nahen Osten einen Boom bei Erstkäufen von Eigenheimen erleben, der die Nachfrage nach Bodenbelägen direkt ankurbelt. Zweitens treibt der gewerbliche Immobiliensektor – insbesondere Bürorenovierungen, Sanierungen im Gastgewerbe und Ladenbau – die Beschaffung großer Mengen an Konstruktions- und Massivholzfußböden voran.

Eine ausgeprägte Präferenz für umweltbewusstes und biophiles Design prägt die Produktentwicklungspipelines in der gesamten Branche neu. Verbraucher und Planer fordern zunehmend Bodenbelagslösungen, die über Zertifizierungen des Forest Stewardship Council (FSC) oder des Programme for the Endorsement of Forest Certification (PEFC) verfügen, was die Hersteller dazu zwingt, ihre Beschaffungsstrategien an nachhaltigen Forstwirtschaftsstandards auszurichten. Diese Verlagerung überschneidet sich günstig mit dem Holz- und Schnittholzmarkt, wo verantwortungsvoll geerntetes Holz wachsende Preisprämien erzielt und die Markendifferenzierung unterstützt.

Technologische Innovationen bei Oberflächenveredelungen, der Konstruktion für Dimensionsstabilität und Klick-Verbindungssystemen haben die Installationskosten erheblich gesenkt und die zugängliche Kundenbasis erweitert. Insbesondere Konstruktionsholz hat Holzfußböden demokratisiert, indem es eine kostengünstige Alternative zu massivem Hartholz bietet, ohne Abstriche bei der Optik oder Haltbarkeit zu machen, wodurch dieses Untersegment als die am schnellsten wachsende Produktkategorie innerhalb des Gesamtmarktes positioniert ist.

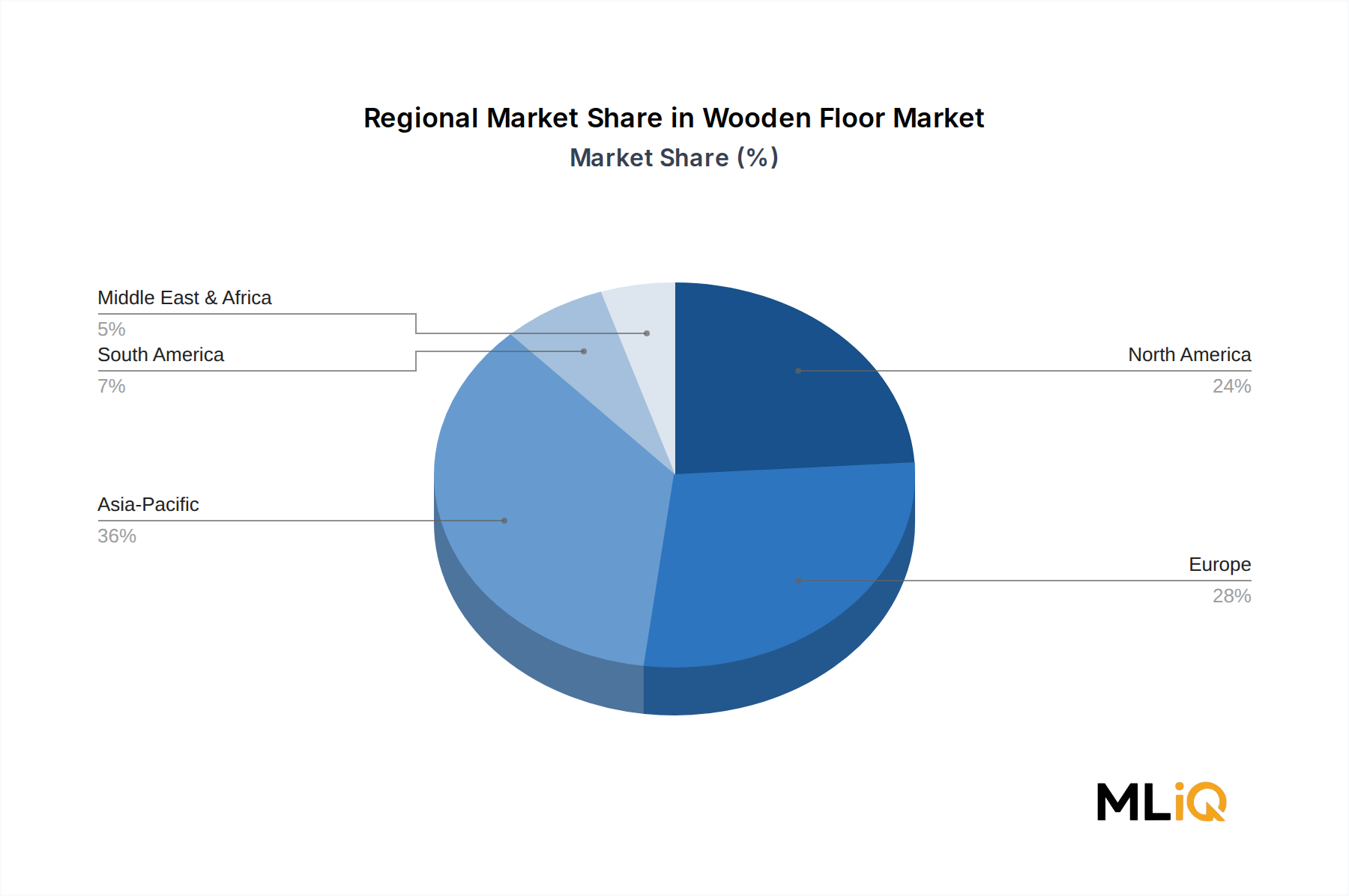

Geografisch weist der Markt eine gesunde Diversifizierung der Nachfrage auf. Während Europa und Nordamerika reife, renovierungsgetriebene Märkte mit starken Ersatzzyklen darstellen, entwickelt sich der asiatisch-pazifische Raum zum primären Motor der Neubau-Nachfrage und macht einen zunehmend bedeutenden Anteil des globalen Umsatzes aus. Der Nahe Osten und Afrika verzeichnen, obwohl absolut kleiner, überdurchschnittliche Wachstumsraten, angetrieben durch Infrastrukturentwicklung und steigenden Wohlstand.

Mit Blick auf die Zukunft wird erwartet, dass der Holzfußbodenmarkt von konvergierenden Trends bei grünen Baustandards, Smart-Home-Integration und der Premiumisierung von Wohnräumen weltweit profitieren wird. Marktteilnehmer, die in digital gestützte Kundenerlebnisse, nachhaltige Lieferketten und Produktinnovationen – einschließlich feuchtigkeitsbeständiger und für Fußbodenheizung geeigneter Formate – investieren, werden am besten positioniert sein, um einen überproportionalen Anteil in dieser expandierenden Landschaft zu erobern.

Innerhalb des Holzfußbodenmarktes ist die Produktsegmentierung in zwei Hauptkategorien unterteilt: Konstruktionsholz- und Massivholzfußböden. Davon hat sich der Konstruktionsholzfußboden als das dominante Untersegment nach Umsatzanteil etabliert und macht den Großteil des globalen Verkaufsvolumens und -werts aus. Diese Dominanz ist weder zufällig noch vorübergehend – sie spiegelt eine strukturelle Übereinstimmung zwischen Produkteigenschaften, Kundenerwartungen und breiteren Bautrends wider.

Konstruktionsholzfußböden bestehen aus einem dünnen Echtholzfurnier, das auf mehrere Schichten hochdichter Faserplatten (HDF), Sperrholz oder Weichholzkernmaterial geklebt wird. Diese mehrschichtige Konstruktion verleiht dem Produkt eine deutlich überlegene Dimensionsstabilität im Vergleich zu Massivholz und ermöglicht seine Leistung in Umgebungen mit schwankender Luftfeuchtigkeit und Temperatur – Bedingungen, die bei Massivholz zu Verwerfungen, Wölbungen oder Fugen führen würden. Infolgedessen eignen sich Konstruktionsholzfußböden für die Installation über Fußbodenheizungen, in Kellern und in tropischen oder feuchten Klimazonen, wo Massivholz traditionell schlechter abschneidet.

Der Markt für Konstruktionsholzfußböden hat erheblich vom Trend zur Premiumisierung bei Hausrenovierungen und im gewerblichen Innendesign profitiert. Planer und Endverbraucher nehmen Konstruktionsholz zunehmend als technisch überlegene, wertoptimierte Alternative wahr, die die Wärme und Authentizität von Naturholz zu einem zugänglicheren Preis bietet. Diese Wahrnehmung wird durch kontinuierliche Innovationen bei der Furnierstärke – Premiumprodukte bieten jetzt Furnierschichten von 4 mm bis 6 mm an, die ein oder mehrere Abschleifzyklen ermöglichen und die Produktlebensdauer erheblich verlängern – verstärkt.

Zu den wichtigsten Herstellern, die in diesem dominanten Segment konkurrieren, gehören:

KÄHRS HOLDING AB (PUBL): Ein schwedischer Hersteller, weltweit bekannt für seine dreischichtigen Konstruktionsdielen und sein Engagement für nachhaltige Waldbeschaffung. Als europäisches Unternehmen mit globaler Präsenz ist es auch im deutschen Markt für hochwertige Holzböden aktiv.

TARKETT S.A.: Ein in Paris ansässiger globaler Bodenbelagshersteller, der stark in mehrschichtige Konstruktionsdielenformate für den europäischen Renovierungsmarkt investiert hat. Aktiv auf dem europäischen Renovierungsmarkt, zu dem Deutschland als größter Einzelmarkt gehört.

MOHAWK INDUSTRIES, INC.: Das Unternehmen nutzt seine vertikal integrierte Fertigungsplattform, um kostengünstige Konstruktionsholzprodukte über nordamerikanische Einzelhandels- und professionelle Kanäle zu liefern.

Massivholzfußböden, obwohl sie einen geringeren Marktanteil im Vergleich zu den Konstruktionsvarianten halten, behalten eine starke Nachfrage in den Segmenten Luxuswohnungsbau und Denkmalpflege. Produkte im Hartholzfußbodenmarkt – einschließlich Holzarten wie Weißeiche, Ahorn, Walnuss und Hickory – erzielen Premiumpreise und werden in hochwertigen Neubauprojekten bevorzugt, wo der langfristige Wert der Bodenrenovierung eine Designüberlegung ist. Die Unfähigkeit von Massivholz, in feuchtigkeitsanfälligen Umgebungen oder über Fußbodenheizungen installiert zu werden, hat seinen adressierbaren Markt im Vergleich zu Konstruktionsholz strukturell begrenzt.

Die Wettbewerbsdynamik im dominanten Segment der Konstruktionsholzfußböden verstärkt sich. Chinesische Hersteller haben die Produktion von Einstiegs-Konstruktionsdielen erheblich skaliert, was einen Abwärtsdruck auf die Preise europäischer und nordamerikanischer etablierter Anbieter ausübt. Als Reaktion darauf differenzieren sich etablierte Akteure durch Produktinnovationen – einschließlich breiterer Dielenformate (bis zu 300 mm), handgeschabter und drahtgebürsteter Oberflächentexturen, UV-gehärteter Ölversiegelungen und integrierter Akustikunterlagen – Merkmale, die schwer kostengünstig zu replizieren sind und bei Käufern im Premiumsegment Anklang finden.

Der Anteil von Konstruktionsholz am gesamten Holzfußbodenmarkt wird voraussichtlich weiter wachsen, da das Bewusstsein für seine technischen Vorteile in aufstrebenden Märkten zunimmt, wo Massivholz historisch aufgrund kultureller Präferenz und Rohstoffverfügbarkeit dominierte. Bildungsgetriebene Vertriebsstrategien großer Distributoren, kombiniert mit einer zunehmenden Spezifikation von Konstruktionsprodukten durch Architekten in kommerziellen Projekten, beschleunigen diese strukturelle Anteilsverschiebung in allen wichtigen geografischen Regionen.

Der Holzfußbodenmarkt wird von einer Reihe quantifizierbarer, sich überschneidender Treiber angetrieben, während er gleichzeitig identifizierbare strukturelle Einschränkungen navigiert, die die Wachstumsgeschwindigkeit modulieren.

Primärer Treiber – Erholung im Wohnungsbau: Die globalen Ausgaben für den Wohnungsbau haben sich seit 2022 stark erholt, wobei die Vereinten Nationen schätzen, dass bis 2050 2,5 Milliarden Menschen neue Wohnungen benötigen werden, hauptsächlich in urbanen Zentren in Asien und Afrika. Diese demografische Notwendigkeit führt direkt zu einer anhaltenden Nachfrage nach Bodenbelägen, wobei Holzfußböden aufgrund ihres ästhetischen Mehrwerts und ihres wahrgenommenen Lifestyle-Wertes in einem значиten Anteil neuer Wohngebäude spezifiziert werden. Der Wohnfußbodenmarkt ist ein kritischer Nachfrageaggregator für Holzfußbodenhersteller, und seine Expansion führt direkt zu einer Volumensteigerung.

Sekundärer Treiber – Kommerzielle Renovierungszyklen: Die pandemiebedingte Neukonfiguration von Gewerbe- und Hotelimmobilien hat erhebliche Renovierungsaktivitäten ausgelöst. Hotels, Restaurants und Büros investieren in hochwertige Bodenbeläge, um Mieter und Gäste anzuziehen, wobei Holz- und Holzoptikoberflächen durchweg zu den Top-Auswahlmöglichkeiten gehören. Der Markt für gewerbliche Bodenbeläge hat mittlere einstellige Wachstumsraten gemeldet, wobei Holz- und holzinspirierte Oberflächen gegenüber Teppichböden in Büro- und Gastgewerbeanwendungen Marktanteile gewinnen.

Tertiärer Treiber – Nachhaltigkeit und Green Building Zertifizierungen: LEED- und BREEAM-Zertifizierungsprogramme fördern zunehmend die Verwendung natürlicher, erneuerbarer Materialien, einschließlich FSC-zertifizierter Holzfußböden. Gebäude, die grüne Bewertungen anstreben, spezifizieren eher Holzfußböden, wodurch ein differenzierter Nachfragekanal entsteht, der Premiumpreise und Margenexpansion für konforme Hersteller unterstützt.

Primäre Beschränkung – Wettbewerb durch Luxus-Vinylfliesen: Der Markt für Luxus-Vinylfliesen (LVT) stellt die größte einzelne Wettbewerbsbedrohung für Holzfußböden dar. Luxus-Vinylfliesen (LVT) und Luxus-Vinylplanken (LVP) bieten wasserdichte Leistung, niedrigere Installationskosten und eine hochpräzise Holzoptik-Reproduktion. Marktdaten zeigen, dass LVT in den letzten fünf Jahren einen значиten Anteil von Holzfußböden im mittleren Wohn- und Gesundheitssektor erobert hat, wodurch der adressierbare Markt für echte Holzprodukte eingeschränkt wird.

Sekundäre Beschränkung – Volatilität der Rohstoffkosten: Die Holzpreise erlebten zwischen 2020 und 2023 eine extreme Volatilität, wobei nordamerikanische Schnittholz-Futures im Mai 2021 Rekordhöhen von etwa 1.700 US-Dollar pro tausend Brettfuß erreichten, bevor sie sich normalisierten. Diese Preisvolatilität stört die Produktpreisstrategien und drückt die Margen der Hersteller, insbesondere für Produzenten, denen eine Rückwärtsintegration in die Forstwirtschaft fehlt.

Die Wettbewerbslandschaft des Holzfußbodenmarktes ist geprägt von einer Mischung aus globalen Bodenbelagskonglomeraten, spezialisierten Holzfußbodenherstellern und vertikal integrierten Holzproduzenten. Zu den Hauptakteuren gehören:

BEAULIEU INTERNATIONAL GROUP N.V.: Ein belgischer Bodenbelags- und Textilkonzern mit einem wachsenden Portfolio an Hartbodenbelägen, einschließlich Konstruktionsholz- und Laminatprodukten, die in europäischen und Exportmärkten vertrieben werden. Als belgisches Unternehmen mit europäischer Vertriebsbasis ist es auch im deutschen Markt präsent.

KÄHRS HOLDING AB (PUBL): Ein schwedischer Hersteller, der weithin als Pionier der Konstruktionsholzfußbodentechnologie gilt und über bedeutendes geistiges Eigentum an mehrschichtigen Konstruktionsmethoden verfügt. Kährs vertreibt in über 70 Ländern und pflegt eine starke Premium-Markenidentität, die in skandinavischem Design-Erbe und FSC-zertifizierter Beschaffung verankert ist. Als schwedischer Pionier im Bereich Konstruktionsholzfußböden ist Kährs auch im deutschen Premiumsegment aktiv.

TARKETT S.A.: Ein in Paris ansässiger globaler Bodenbelagsführer mit einem diversifizierten Portfolio, das Hartholz, Konstruktionsholz und Sportböden umfasst. Das Unternehmen hat sich einem Fahrplan zur Kreislaufwirtschaft verschrieben, mit dem Ziel, bis 2030 100 % recycelbare Produktlinien anzubieten, was seine Positionierung in nachhaltigkeitsorientierten Spezifikationskanälen stärkt. Ein in Paris ansässiger globaler Anbieter, der mit seinen Nachhaltigkeitszielen auch den deutschen Markt bedient.

NATURE HOME HOLDING COMPANY LIMITED: Ein in China ansässiges Bodenbelagsunternehmen mit einem vertikal integrierten Geschäftsmodell, das die Holzbeschaffung, Fertigung und den Einzelhandelsvertrieb umfasst. Das Unternehmen hat sein Produktsortiment für Konstruktionsholz aggressiv erweitert, um sowohl nationale als auch Exportmarktchancen zu nutzen.

BRUMARK: Spezialisiert auf maßgeschneiderte Bodenbelagslösungen für die Unterhaltungs-, Veranstaltungs- und Handelssektoren und bietet Konstruktionsholz und spezielle Bodensysteme an. Die projektspezifischen Fähigkeiten des Unternehmens positionieren es als bevorzugten Partner für hochkarätige kommerzielle Ausstattungen.

MANNINGTON MILLS, INC.: Ein familiengeführtes US-Bodenbelagsunternehmen mit einer starken Präsenz in sowohl privaten als auch gewerblichen Kanälen, das Massivholz und Konstruktionsholz neben elastischen Bodenbelagskategorien anbietet. Innovationen in der Oberflächentechnologie und interne Designfähigkeiten differenzieren sein Produktangebot.

MOHAWK INDUSTRIES, INC.: Das weltweit größte Bodenbelagsunternehmen nach Umsatz, mit einer globalen Fertigungspräsenz und einem Vertriebsnetzwerk. Mohawks Größe bietet signifikante Wettbewerbsvorteile in Bezug auf Kosteneffizienz, Produktbreite und Regalplatz im Einzelhandel.

BORAL LIMITED: Ein australisches Baustoffunternehmen mit Holzfußbodenaktivitäten, das die Region Asien-Pazifik bedient. Boral nutzt seine Vertriebskanäle für Baumaterialien, um Bodenbelagsprodukte an Bauherren und Auftragnehmer zu verkaufen.

BERKSHIRE HATHAWAY INC. (SHAW INDUSTRIES GROUP, INC.): Shaw Industries ist einer der größten Bodenbelagshersteller der Welt, mit Konstruktionshartholz- und Massivholzproduktlinien, die über Einzelhandels- und Bauherrenkanäle in ganz Nordamerika vertrieben werden.

ARMSTRONG FLOORING, INC.: Ein Spezialist für Hartholz- und elastische Bodenbeläge mit tiefen Wurzeln im nordamerikanischen Markt, bekannt für seine breiten Konstruktionshartholzkollektionen und professionellen Installationsunterstützungsprogramme.

Januar 2023: TARKETT S.A. kündigte die Ausweitung seines ReStart-Rücknahmeprogramms auf weitere europäische Märkte an, das es Verbrauchern ermöglicht, ausgediente Holzfußböden zum Recycling zurückzugeben, um Kreislaufwirtschaftsverpflichtungen in diesem Sektor voranzutreiben.

März 2023: KÄHRS HOLDING AB (PUBL) brachte eine neue Kollektion breiter Eichenholzdielen mit thermisch modifizierten Oberflächenbehandlungen auf den Markt, die auf Premium-Wohn- und Boutique-Gastgewerbesegmente mit verbesserter Haltbarkeit und verwitterter Ästhetik abzielt.

Juni 2023: MOHAWK INDUSTRIES, INC. gab Kapitalinvestitionen von rund 50 Millionen US-Dollar in seine US-Fertigungsanlagen für Konstruktionshartholz bekannt, um die Produktionskapazität zu erhöhen und die Widerstandsfähigkeit der heimischen Lieferkette inmitten anhaltender Importzolldrucke zu unterstützen.

September 2023: Die Europäische Kommission finalisierte aktualisierte Formaldehyd-Emissionsgrenzwerte im Rahmen der Bauproduktenverordnung, die strengere Schwellenwerte für holzbasierte Bodenbelagsprodukte, die in EU-Mitgliedstaaten verkauft werden, festlegen, wobei die Einhaltung bis Mitte 2025 erforderlich ist.

November 2023: NATURE HOME HOLDING COMPANY LIMITED kündigte eine strategische Vertriebspartnerschaft mit einer panasiatischen Einzelhandelskette an, um seine Markenholzfußbodenprodukte in südostasiatische Wachstumsmärkte zu expandieren, die Erstkäufer in Vietnam, Thailand und Indonesien ansprechen.

Februar 2024: ARMSTRONG FLOORING, INC. schloss eine Portfolio-Restrukturierung nach seinem Insolvenzantrag von 2022 ab und trat mit einer fokussierten Hartholzfußbodenproduktlinie und einer überarbeiteten Markteinführungsstrategie, die den Direktvertrieb an Bauherrenkanäle betont, wieder in Erscheinung.

April 2024: Die globale FSC-zertifizierte Waldfläche überstieg 230 Millionen Hektar und bietet eine erweiterte Versorgung mit zertifiziertem Holz für Holzfußbodenhersteller, die der wachsenden Verbraucher- und Regulierungsnachfrage nach verantwortungsvoll beschafften Materialien gerecht werden wollen.

Der Holzfußbodenmarkt weist eine значиte regionale Variation in Wachstumsraten, Nachfragetreibern und Wettbewerbsdynamiken auf, die Unterschiede in Bauaktivitätsniveaus, Verbraucherpräferenzen und wirtschaftlichen Entwicklungspfaden widerspiegeln.

Europa repräsentiert den reifsten regionalen Markt und macht einen erheblichen Anteil des globalen Umsatzes aus – geschätzt auf etwa 30–35 % des gesamten Marktwerts. Die europäische Nachfrage ist überwiegend renovierungsgetrieben, wobei Ersatzzyklen für älteren Bodenbelagsbestand in Deutschland, Frankreich, dem Vereinigten Königreich und den nordischen Ländern ein konsistentes jährliches Volumen generieren. Strenge Bauvorschriften, hohe Umweltstandards und eine tiefe kulturelle Affinität zu natürlichen Holzmaterialien stützen Premiumpreise. Die regionale CAGR wird auf etwa 4,2 % geschätzt, was ein stetiges, aber moderiertes Wachstum widerspiegelt, das einem reifen Markt entspricht. Deutschland ist der größte Einzelmarkt innerhalb Europas, angetrieben durch hohe Eigenheimquoten und starke Renovierungsausgaben.

Nordamerika ist der zweitgrößte regionale Markt, wobei die Vereinigten Staaten den dominanten Anteil am regionalen Umsatz ausmachen. Der nordamerikanische Markt profitiert von einer großen installierten Basis bestehender Häuser, die renoviert werden, einem robusten Neubau von Wohngebäuden in den Sun Belt-Staaten und einer wachsenden Akzeptanz von Konstruktionshartholz als Standardspezifikation durch Bauherren. Die regionale CAGR wird auf 4,8 % geschätzt. Kanada und Mexiko tragen zu einem inkrementellen Volumen bei, wobei Mexiko sich aufgrund der Nearshoring-getriebenen Bauaktivitäten als schneller wachsender Markt entwickelt.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von etwa 7,5 %, hauptsächlich angetrieben von China, Indien, Südkorea und den ASEAN-Staaten. China bleibt der größte Einzelmarkt weltweit nach Volumen, wobei sowohl der Inlandsverbrauch als auch die Exportfertigung kritische Rollen spielen. Indien ist der am schnellsten expandierende Untermarkt innerhalb der Region, angetrieben durch Urbanisierung, eine wachsende Mittelschicht und staatlich unterstützte bezahlbare Wohnprogramme. Die Dynamik des Baumaterialmarktes in Asien-Pazifik beeinflusst direkt die Nachfrage nach Holzfußböden, da die Wohnbauproduktion in der Region weiterhin den globalen Durchschnitt übertrifft.

Die Region Naher Osten und Afrika ist absolut kleiner, zeigt aber eine überdurchschnittliche Wachstumsdynamik mit einer regionalen CAGR von geschätzten 6,3 %. Die GCC-Länder – insbesondere Saudi-Arabien und die VAE – sind bedeutende Nachfragezentren aufgrund groß angelegter Hotel- und Luxuswohnprojekte. Südafrika führt die afrikanische Unterregion in Bezug auf die Marktentwicklung an.

Südamerika, angeführt von Brasilien und Argentinien, trägt einen moderaten Anteil zum globalen Umsatz bei. Brasiliens heimische Holzressourcen bieten natürliche Vorteile für lokale Holzfußbodenhersteller, obwohl wirtschaftliche Volatilität und Währungsrisiken Investitionen und Konsumzyklen dämpfen.

Der Holzfußbodenmarkt agiert in einem zunehmend komplexen und strengen Regulierungsumfeld, das Umweltstandards, chemische Emissionsgrenzwerte und Handelspolitiken in wichtigen geografischen Regionen umfasst.

In der Europäischen Union legt die Bauproduktenverordnung (BauPVO) grundlegende Leistungsanforderungen für Bodenbelagsprodukte fest, einschließlich Brandverhalten, Rutschfestigkeit und Formaldehyd-Emissionsklassifizierungen. Wie oben erwähnt, werden die Ende 2023 finalisierten aktualisierten Emissionsgrenzwerte erfordern, dass alle holzbasierten Bodenbelagsprodukte bis Mitte 2025 die Formaldehyd-Emissionsstandards der Klasse E1 oder besser erfüllen müssen, was die Hersteller dazu zwingt, Klebstoffe und Oberflächen in ihren Produktlinien neu zu formulieren. Die EU-Holzverordnung (EUTR) und ihr Nachfolger, die EU-Entwaldungsverordnung (EUDR), die ab Dezember 2024 in Kraft tritt, verlangen von Unternehmen, eine Sorgfaltspflichtprüfung durchzuführen, um sicherzustellen, dass Holzprodukte, die auf dem EU-Markt in Verkehr gebracht werden, nicht zur Entwaldung beigetragen haben. Die Einhaltung der EUDR erfordert erhebliche Dokumentation und Rückverfolgbarkeit.

Der deutsche Holzfußbodenmarkt ist der größte Einzelmarkt innerhalb Europas und stellt einen bedeutenden Teil des europäischen Marktsegments dar, welches mit geschätzten 30–35 % des globalen Gesamtwerts von rund 143,38 Milliarden US-Dollar (ca. 133,34 Milliarden €) einen Wert von etwa 40 bis 47 Milliarden Euro ausmacht. Deutschland verzeichnet eine moderate, aber stabile durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 4,2 %, was die Reife des Marktes widerspiegelt. Die Marktdynamik in Deutschland wird maßgeblich durch hohe Eigenheimquoten und signifikante Investitionen in Renovierungen und Sanierungen getrieben, insbesondere in den Segmenten Wohn- und Nichtwohnbau. Die hohe Wertschätzung für Qualität, Langlebigkeit und natürliche Materialien bei deutschen Verbrauchern und Bauherren trägt maßgeblich zur Präferenz für Holzfußböden bei.

Im Wettbewerbsumfeld sind neben großen internationalen Akteuren wie Tarkett S.A., Kährs Holding AB (PUBL) und Beaulieu International Group N.V., die mit ihren europäischen Aktivitäten auch im deutschen Markt präsent sind, zahlreiche mittelständische deutsche Unternehmen sowie spezialisierte Handwerksbetriebe von großer Bedeutung. Diese lokalen Anbieter profitieren oft von der Kundennähe, maßgeschneiderten Lösungen und der Wahrnehmung als Qualitätsanbieter. Die Nachfrage nach nachhaltig zertifizierten Produkten (FSC, PEFC) ist in Deutschland besonders hoch, was Hersteller zur Einhaltung entsprechender Standards motiviert.

Die rechtlichen und normativen Rahmenbedingungen in Deutschland sind streng und orientieren sich an EU-Vorgaben. Die EU-Bauproduktenverordnung (BauPVO) sowie die im September 2023 aktualisierten Formaldehyd-Emissionsgrenzwerte (Einhaltung von Klasse E1 bis Mitte 2025) sind direkt anwendbar. Darüber hinaus spielen nationale Standards wie DIN-Normen sowie freiwillige Qualitäts- und Umweltzeichen wie der "Blaue Engel" oder die Prüfungen des TÜV eine wichtige Rolle für die Produktzulassung und das Vertrauen der Verbraucher. Die EU-Holzverordnung (EUTR) und ab Dezember 2024 die EU-Entwaldungsverordnung (EUDR) erfordern zudem eine umfassende Sorgfaltspflicht und Rückverfolgbarkeit der Holzprodukte, was Deutschland als Vorreiter in Umweltfragen unterstreicht.

Die Vertriebskanäle in Deutschland sind vielfältig. Neben dem Fachhandel und spezialisierten Bodenlegern spielen Baumärkte für den DIY-Sektor eine Rolle, während für größere Bauprojekte und den gewerblichen Bereich der Direktvertrieb an Architekten, Projektentwickler und Bauunternehmen entscheidend ist. Das Verbraucherverhalten ist geprägt von einer hohen Bereitschaft, in langlebige und ökologisch unbedenkliche Produkte zu investieren. Eine professionelle Installation wird oft bevorzugt, was die Rolle des Handwerks stärkt. Der Trend zu gesunden Wohnräumen und individuellen Designlösungen fördert die Nachfrage nach hochwertigen, emissionsarmen Holzfußböden.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Holzbodenmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören TARKETT S.A., KÄHRS HOLDING AB (PUBL), NATURE HOME HOLDING COMPANY LIMITED, BRUMARK, MANNINGTON MILLS, INC., MOHAWK INDUSTRIES, INC., BORAL LIMITED, BERKSHIRE HATHAWAY INC. (SHAW INDUSTRIES GROUP, INC.), BEAULIEU INTERNATIONAL GROUP N.V., ARMSTRONG FLOORING, INC..

Die Marktsegmente umfassen Produkt, Anwendung.

Die Marktgröße wird für 2022 auf USD 143376.66 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3456, USD 5769 und USD 10995.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Holzbodenmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Holzbodenmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.