1. Welche sind die wichtigsten Wachstumstreiber für den Schuhverpackungsmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Schuhverpackungsmarkt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

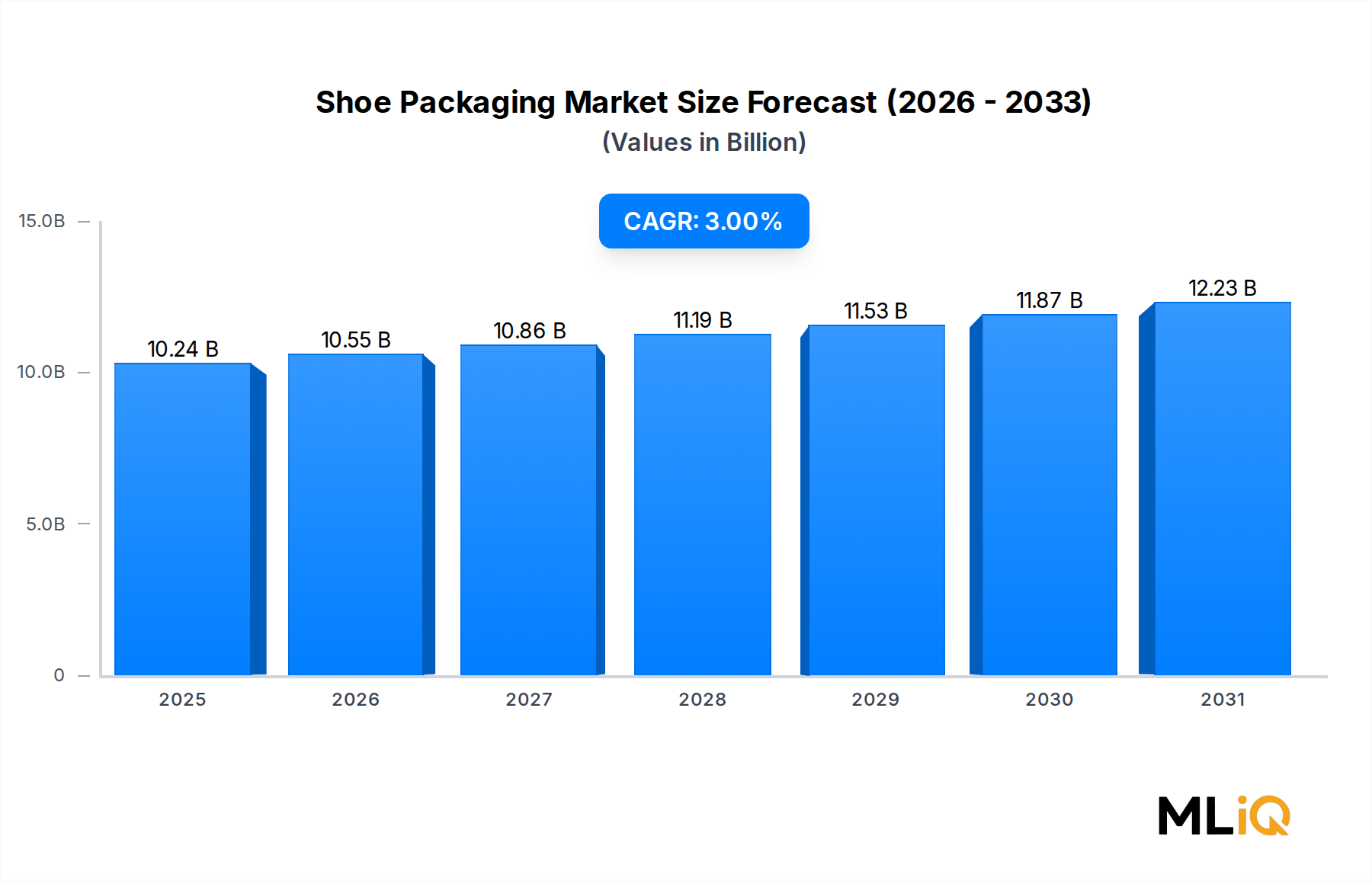

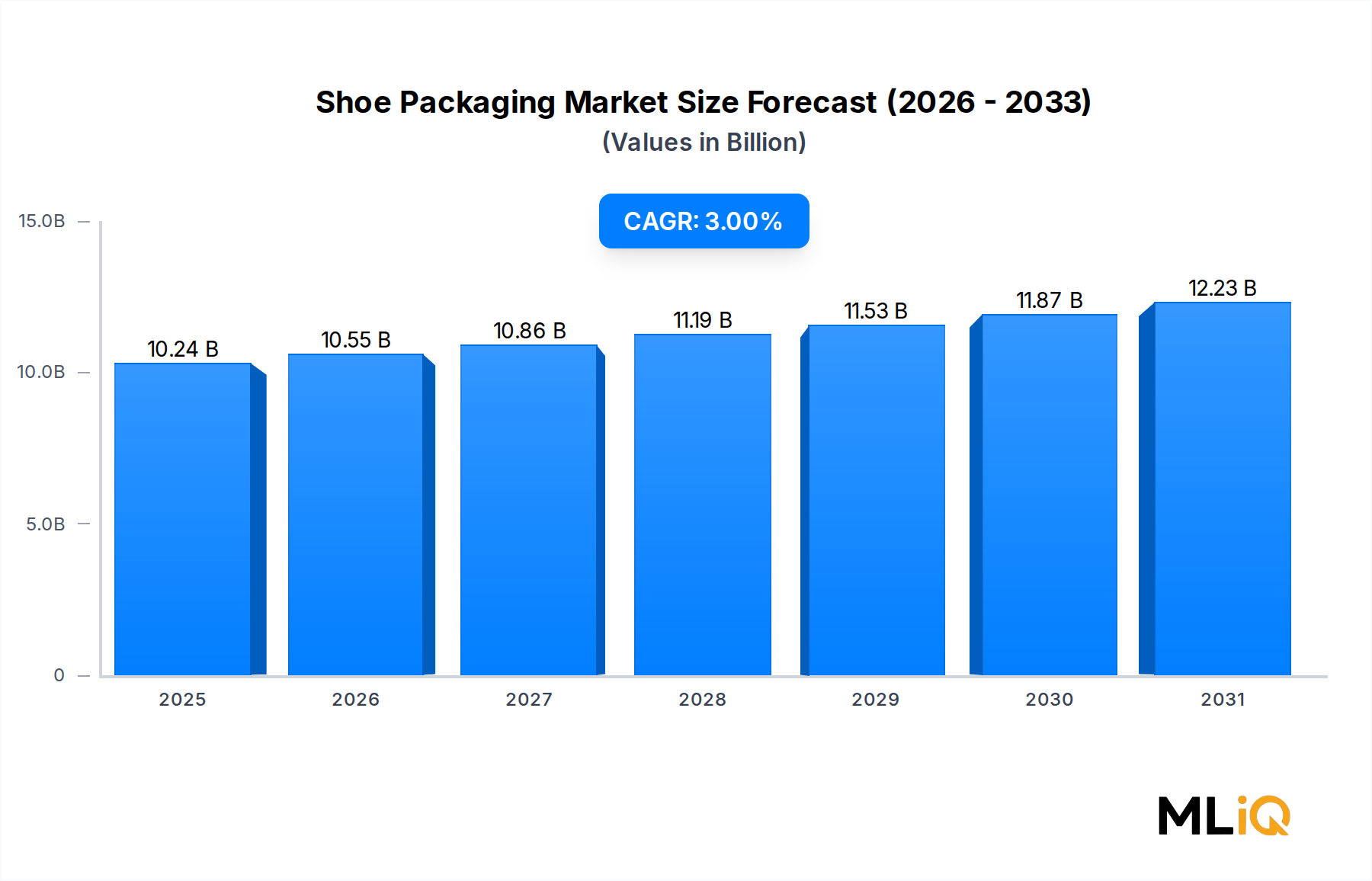

Der globale Schuhverpackungsmarkt wurde im Basisjahr auf 10,24 Milliarden USD (ca. 9,52 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3 % wachsen. Dies spiegelt ein stetiges, nachfrageorientiertes Wachstum wider, das durch den steigenden globalen Schuhkonsum, die beschleunigte Einführung des E-Commerce und den wachsenden regulatorischen Druck hin zu nachhaltigen Materialien untermauert wird. Der Markt wird voraussichtlich bis zum Ende des Prognosezeitraums etwa 13,0 Milliarden USD erreichen und damit seine Position als strukturell wichtiges Untersegment der gesamten Verpackungsindustrie festigen.

Die fundamentalen Nachfragefaktoren bleiben sowohl in Industrie- als auch in Schwellenländern robust. Die globale Schuhindustrie expandiert weiterhin in Bezug auf die Stückzahlen, wobei Verbraucher in Asien-Pazifik und Lateinamerika zusätzliche Käufe in den Kategorien Sport, Freizeit und formelle Schuhe tätigen. Jedes Paar Schuhe, das über den Einzelhandel oder direkte Verbraucherkanäle verkauft wird, erfordert mindestens eine Primärverpackungseinheit – am häufigsten eine starre Kartonbox – was eine nahezu eins-zu-eins-Korrelation zwischen dem Wachstum der Schuhverkäufe und der Verpackungsnachfrage schafft.

Makroökonomische Rückenwinde, die diese Wachstumskurve verstärken, sind die rasche Skalierung der Online-Einzelhandelskanäle, die heute schützendere, markenexpressivere und widerstandsfähigere Verpackungslösungen erfordern als traditionelle stationäre Formate. Die E-Commerce-Penetration im Schuhbereich wird weltweit auf über 35 % geschätzt, wobei bestimmte Märkte in Südostasien und Nordamerika über 45 % liegen, was Marken dazu zwingt, in Upgrades für Sekundär- und Tertiärverpackungen zu investieren.

Nachhaltigkeits-Megatrends stellen sowohl einen Treiber als auch eine Einschränkung dar. Marken, einschließlich Premium-Sport- und Luxusmode-Labels, formulieren ihre Verpackungsportfolios aktiv neu, um recycelte Post-Consumer-Fasern, Klebstoffe auf Wasserbasis und Tinten auf Sojabasis zu integrieren, als Reaktion auf Verbraucherumfragen und die kommende Verpackungsgesetzgebung in der Europäischen Union und Kalifornien. Diese Neuformulierungsbemühungen führen kurzfristig zu Kostendruck, katalysieren aber auch Produktinnovationen und die Differenzierung von Anbietern.

Aus Materialperspektive dominieren weiterhin papierbasierte Substrate, die von ihrem Recyclingprofil und ihren Bedruckbarkeitsvorteilen profitieren. Kunststoffbasierte Formate behalten ihre Relevanz in Schwerlast- und Industrieschuhsegmenten, wo Feuchtigkeitsbeständigkeit nicht verhandelbar ist. Das flexible Verpackungsunterformat gewinnt in Direkt-an-Verbraucher-Abonnement- und Wiederverkaufs-Märkten an Bedeutung.

Wesentliche Nachfragetreiber sind Marken-Premiumisierungsstrategien bei Sportschuhunternehmen, die Expansion des organisierten Einzelhandels in Indien und Südostasien sowie der Aufstieg der Kultur limitierter und sammelbarer Sneaker, die das „Unboxing-Erlebnis“ zu einem Marketingkanal erhebt. Zukunftsweisend wird erwartet, dass der Markt von erhöhten Investitionen in intelligente Verpackungen profitiert – die QR-Codes, NFC-Chips und Augmented-Reality-Trigger integrieren –, welche den Schuhkarton von einem Gebrauchsbehälter in ein interaktives Marken-Asset verwandeln.

Starre Verpackungen auf Papierbasis stellen das größte Segment nach Umsatzanteil innerhalb des Schuhverpackungsmarktes dar und machten im Basisjahr schätzungsweise 58–62 % des gesamten Marktwerts aus. Diese Dominanz ist tief strukturell und wurzelt in jahrzehntelangen Verbrauchererwartungen, Anforderungen an Ladenregale, Lieferkettenstandardisierung und Materialkosteneffizienz, die zusammen die starre Papierkonstruktion zur Standard-Spezifikation in Massenmarkt-, Mittelklasse- und Premium-Schuhkategorien machen.

Die Vorrangstellung starrer Boxen geht historisch auf die logistischen Vorteile zurück, die sie frühen Schuhhändlern boten: Stapelbarkeit für Lagereffizienz, bedruckbare Oberflächen für die Bestandsverwaltung (SKU) und ausreichende strukturelle Integrität zum Schutz von Schuhen in Lieferketten mit mehreren Berührungspunkten. Diese Eigenschaften sind heute noch genauso relevant wie zu Beginn des Marktes und wurden durch neue Vorteile im Nachhaltigkeitsnarrativ ergänzt. Karton und Wellpappe stammen aus erneuerbaren Faserquellen, sind in kommunalen Recyclingsystemen weit verbreitet und haben im Vergleich zu geformten Kunststoff-Clamshells oder mehrschichtigen Laminatalternativen eine geringere wahrgenommene Umweltbelastung.

Aus technischer Sicht werden starre Schuhkartons typischerweise entweder aus gebleichtem Sulfatzellstoffkarton (SBS) oder tonbeschichtetem Zeitungsrückseitenkarton (CCNB) gefertigt, wobei die Wandstärken auf die Zielgewichtsklassen abgestimmt sind – leichte Fashion-Heels erfordern dünneres Material als Sicherheitsschuhe mit Stahlkappen oder Basketballschuhe. Flächengewichte liegen typischerweise zwischen 300 g/m² und 500 g/m² für Deckel- und Bodenformate, während einwellige Wellpappkonfigurationen für schwerere Schuhe ein Äquivalent von 600 g/m² kombiniertem Wellen- und Linergewicht erreichen können.

Wichtige Akteure, die in großem Maßstab in diesem starren Segment tätig sind, umfassen Samrat Box Mfg. Co. Pvt. Ltd., das eine vertikal integrierte Lieferkette für die Herstellung von Premium-Schuhkartons in Indien aufgebaut hat; Cross Country Box Company, das mittelständische und Sportschuhmarken in ganz Nordamerika mit standardisierten und kundenspezifischen gestanzten Konfigurationen beliefert; und Zhuhai Zhuoya Packing Product Ltd., das Chinas niedrigere Arbeits- und Rohstoffkosten nutzt, um großvolumige starre Kartons für exportorientierte Schuhhersteller in der Provinz Guangdong zu produzieren.

Die Marken-Premiumisierung beschleunigt sich in diesem Segment. Premium- und Luxusschuhmarken – einschließlich derer in den modeorientierten und Performance-Sportkategorien – spezifizieren zunehmend starre Kartons mit speziellen Veredelungen wie Soft-Touch-Kaschierung, Heißfolienprägung, UV-Spotlack und geprägten Logos. Diese wertsteigernden Behandlungen erhöhen den durchschnittlichen Verkaufspreis eines Schuhkartons von ungefähr 0,30–0,80 USD für eine handelsübliche Offsetdruck-Konfiguration auf 2,00–5,00 USD oder höher für vollständige Premium-Spezifikationen, was die Margenprofile für Verpackungsverarbeiter mit den erforderlichen Druck- und Veredelungskapazitäten erheblich verbessert.

Der Umsatzanteil des Segments konsolidiert sich eher, als dass er expandiert. Flexible Verpackungsformate gewinnen inkrementellen Anteil in den Märkten für leichte Mode und Direkt-an-Verbraucher-Nachschub, während einige nachhaltig designorientierte Marken mit Faserformteilen und Wabenkartonformaten experimentiert haben. Dennoch behalten starre Papierkartons einen fest verankerten strukturellen Vorteil im Regalhandel und in Großhandelsvertriebskontexten, und die Umstellungskosten – Werkzeugwechsel, Neuzertifizierung der Lieferkette, Management der Konsumentenerwartungen – sind ausreichend, um eine schnelle Massenmigration zu alternativen Formaten zu verhindern.

Die Dynamik der Vertriebskanäle verstärkt die Dominanz starrer Kartons zusätzlich. Der Offline-Einzelhandel, der nach Stückzahl immer noch einen erheblichen Großteil des weltweiten Schuh-Transaktionsvolumens ausmacht, erfordert Verpackungen, die wiederholter Handhabung, Regalstapelung und Kundeninteraktion im Geschäft standhalten können – Kriterien, die starre Kartons zuverlässiger erfüllen als flexible Alternativen. Solange der physische Einzelhandel ein primärer Go-to-Market-Kanal für Schuhe bleibt, werden starre Verpackungen auf Papierbasis ihre beherrschende Marktposition behalten.

Mehrere quantifizierbare Kräfte prägen die Wachstumskurve und die strukturelle Entwicklung des Schuhverpackungsmarktes im Prognosezeitraum.

Auf der Nachfrageseite liefern die globalen Schuhproduktionsvolumen den direktesten vorgelagerten Treiber. Branchenstatistiken zeigen, dass die globale Schuhproduktion in den letzten Jahren jährlich über 24 Milliarden Paar überstieg, wobei allein China etwa 57 % der globalen Produktion nach Volumen ausmacht. Jede Produktionseinheit erfordert mindestens eine Verpackungseinheit für den nationalen Vertrieb oder die Exportlogistik, wodurch eine Grundnachfrage entsteht, die proportional zur Schuhproduktion wächst. Ein prognostiziertes jährliches Wachstum der Schuheinheiten von 2–3 % bis Mitte der 2030er Jahre führt direkt zu einer nachhaltigen Erweiterung des Verpackungsvolumens.

Die E-Commerce-Kanalpenetration stellt einen zweiten quantifizierbaren Treiber dar. Online-Schuhverkäufe erfordern Verpackungen, die den Strapazen der Lieferung auf der letzten Meile standhalten – typischerweise 3–5 Handhabungsvorgänge zwischen Abholzentrum und Lieferung an die Haustür des Verbrauchers – im Vergleich zu 1–2 Handhabungsvorgängen in der traditionellen Handelslogistik. Dieser strukturelle Unterschied führt sowohl zu einem Qualitäts-Upgrade-Zyklus (dickere Kartons, Originalitätsverschlüsse, verstärkte Ecken) als auch zu einer Anforderung an eine sekundäre Verpackungsschicht (Umverpackungen oder Versandtaschen), wodurch die Verpackungsausgaben pro Einheit effektiv multipliziert werden.

Regulatorische Beschränkungen üben messbaren Kostendruck aus. Die Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union, die Mindestschwellenwerte für Recyclinganteile und Recyclingstandards vorschreibt, verlangt von Verpackungslieferanten, die Schuhmarken für den EU-Markt beliefern, die Materialspezifikationen neu zu formulieren. Compliance-Investitionsschätzungen deuten auf einen Anstieg der Inputkosten von 5–12 % für Verarbeiter hin, die auf recycelte Kartonsubstrate umstellen, eine Belastung, die nur teilweise durch betriebliche Effizienzen ausgeglichen wird.

Die Rohstoffpreisvolatilität stellt eine anhaltende Einschränkung dar. Zellstoff- und Altpapierfaserpreise haben eine erhebliche Zyklizität gezeigt, wobei die Referenzpreise für Altwellpappe (OCC) während der jüngsten Rohstoffzyklusspitzen innerhalb einzelner Kalenderjahre um bis zu 40–60 % schwankten. Diese Schwankungen drücken die Margen der Verarbeiter und führen zu Preisunsicherheiten bei langfristigen Lieferverträgen, was die strategische Planung sowohl für Verpackungshersteller als auch für Beschaffungsteams von Schuhmarken erschwert.

Die Wettbewerbslandschaft des Schuhverpackungsmarktes ist mäßig fragmentiert, mit einer Mischung aus großformatigen regionalen Verarbeitern, spezialisierten Boutique-Anbietern und vertikal integrierten Herstellern, die Marken-Kunden über Preisstufen und geografische Regionen hinweg bedienen.

Zhuhai Zhuoya Packing Product Ltd.: Ein in China ansässiger Hersteller mit Kapazitäten für die Produktion von starren und flexiblen Schuhkartons in hohen Stückzahlen, der hauptsächlich OEM-Schuhhersteller im Perlflussdelta beliefert, wobei kostengünstige Arbeitskräfte und die Nähe zu Rohstofflieferanten genutzt werden.

Packaging of the World: Eine digitale Showcase- und Sourcing-Plattform für innovative Verpackungsdesigns, die kreative Schuhverpackungskonzepte kuratiert und fördert und als Designreferenz- und Lieferantenfindungskanal für globale Schuhmarken fungiert.

Elevated Packaging: Spezialisiert auf Premium-Verpackungslösungen, die auf das Auspackerlebnis ausgerichtet sind, für Direkt-an-Verbraucher- und Luxusschuhmarken, wobei Soft-Touch-Oberflächen, Magnetverschlüsse und nachhaltige Substratoptionen zur Unterstützung der Marken-Storytelling-Ziele im Vordergrund stehen.

Packman Packaging Pvt. Ltd.: Ein in Indien ansässiges Verpackungsunternehmen, das eine breite Produktpalette anbietet, darunter maßgeschneiderte Schuhkartons aus Kraft- und gestrichenen Kartonsubstraten, die nationale Schuh-Exporteure und organisierte Einzelhandelsketten in Südasien beliefern.

Cross Country Box Company: Ein auf Nordamerika fokussierter Hersteller von Wellpappe- und Kartonschachteln mit speziellen Schuhverpackungsproduktlinien, der Sport- und Freizeitschuhmarken mit standardisierten und kundenspezifischen Konfigurationen beliefert, die für Einzelhandelsregale und E-Commerce-Logistik optimiert sind.

Packqueen: Ein in Australien ansässiger Anbieter, der kundenspezifisch bedruckte Einzelhandelsverpackungen anbietet, mit starkem Fokus auf kleine bis mittelgroße Schuh- und Modemarken, die niedrige Mindestbestellmengen und schnelle digitale Druckmöglichkeiten zur Bedienung aufstrebender Markenkunden bieten.

Precious Packaging: Agiert im Premium- und Luxusverpackungssegment und liefert hochwertige starre Schuhkartons mit fortschrittlichen Veredelungstechniken wie Folienprägung, Prägung und Spezialkaschierung für High-End-Schuh- und Modeaccessoire-Kunden.

Royal Packers: Ein Verpackungshersteller mit Produktionskapazitäten für verschiedene Materialarten, der Schuh-, Bekleidungs- und Einzelhandelskunden mit einem flexiblen Produktportfolio beliefert, das Faltschachteln, starre Boxen und Wellpapplösungen umfasst.

Samrat Box Mfg. Co. Pvt. Ltd.: Ein vertikal integrierter indischer Hersteller mit umfassender Expertise in der Produktion starrer Schuhkartons, der sowohl nationale Markenschuhunternehmen als auch exportorientierte Hersteller auf dem indischen Subkontinent beliefert.

Sneakerbox Co.: Ein Nischenanbieter, der sich speziell auf das Segment der Sammler- und Premium-Sneaker konzentriert und markengeschützte Erinnerungsboxen sowie archivgerechte Verpackungen anbietet, die der schnell wachsenden Sneaker-Wiederverkaufs- und Sammlergemeinschaft gerecht werden.

Januar 2024: Ein großes europäisches Sportschuhkonglomerat kündigte die Einführung von Schuhkartons aus 100 % recyceltem Karton in seinem gesamten Produktsortiment auf dem EU-Markt an, mit dem Ziel, bis 2026 keine neuen Fasereingaben mehr zu verwenden, um den kommenden PPWR-Vorgaben zu entsprechen.

März 2024: Die Cross Country Box Company erweiterte ihre Produktionskapazität in ihrem Produktionswerk im Mittleren Westen und nahm eine neue Hochgeschwindigkeits-Flachbett-Stanzlinie in Betrieb, die 15.000 Rohlinge pro Stunde verarbeiten kann, wodurch die Produktionskapazität für Sportschuhkartonformate um geschätzte 22 % erhöht wurde.

Juni 2024: Eine prominente Direkt-an-Verbraucher-Sneakermarke führte in einer limitierten Produktauflage mit NFC-Chips ausgestattete Schuhkartons ein, die es Verbrauchern ermöglichen, die Produktprovenienz zu authentifizieren, auf exklusive digitale Inhalte zuzugreifen und Garantieansprüche per Smartphone-Tap zu registrieren.

September 2024: Packman Packaging Pvt. Ltd. erhielt die FSC-Chain-of-Custody-Zertifizierung für seine Schuhverpackungsproduktionslinien, wodurch seine Schuhmarkenkunden zertifizierte nachhaltige Verpackungsansprüche in ihren Produktmarketingmaterialien auf Exportmärkten aufnehmen können.

November 2024: Ein regionaler Handelsverband in Asien-Pazifik veröffentlichte aktualisierte freiwillige Richtlinien für die Kennzeichnung der Recyclingfähigkeit von Schuhverpackungen, die standardisierte Ikonographie und Materialidentifikationscodes in den Mitgliedsmärkten empfehlen, um die Verwirrung der Verbraucher bei der Entsorgung am Ende des Lebenszyklus zu reduzieren.

Februar 2025: Eine Luxusmodegruppe pilotierte ein Rücknahme- und Wiederverwendungsprogramm für Schuhkartons in drei europäischen Flagship-Städten, das Verbrauchern Anreizgutschriften für die Rückgabe intakter Verpackungen am Point-of-Sale anbot, wobei die zurückgewonnenen Kartons aufbereitet und in sekundären Vertriebskanälen wieder eingesetzt wurden.

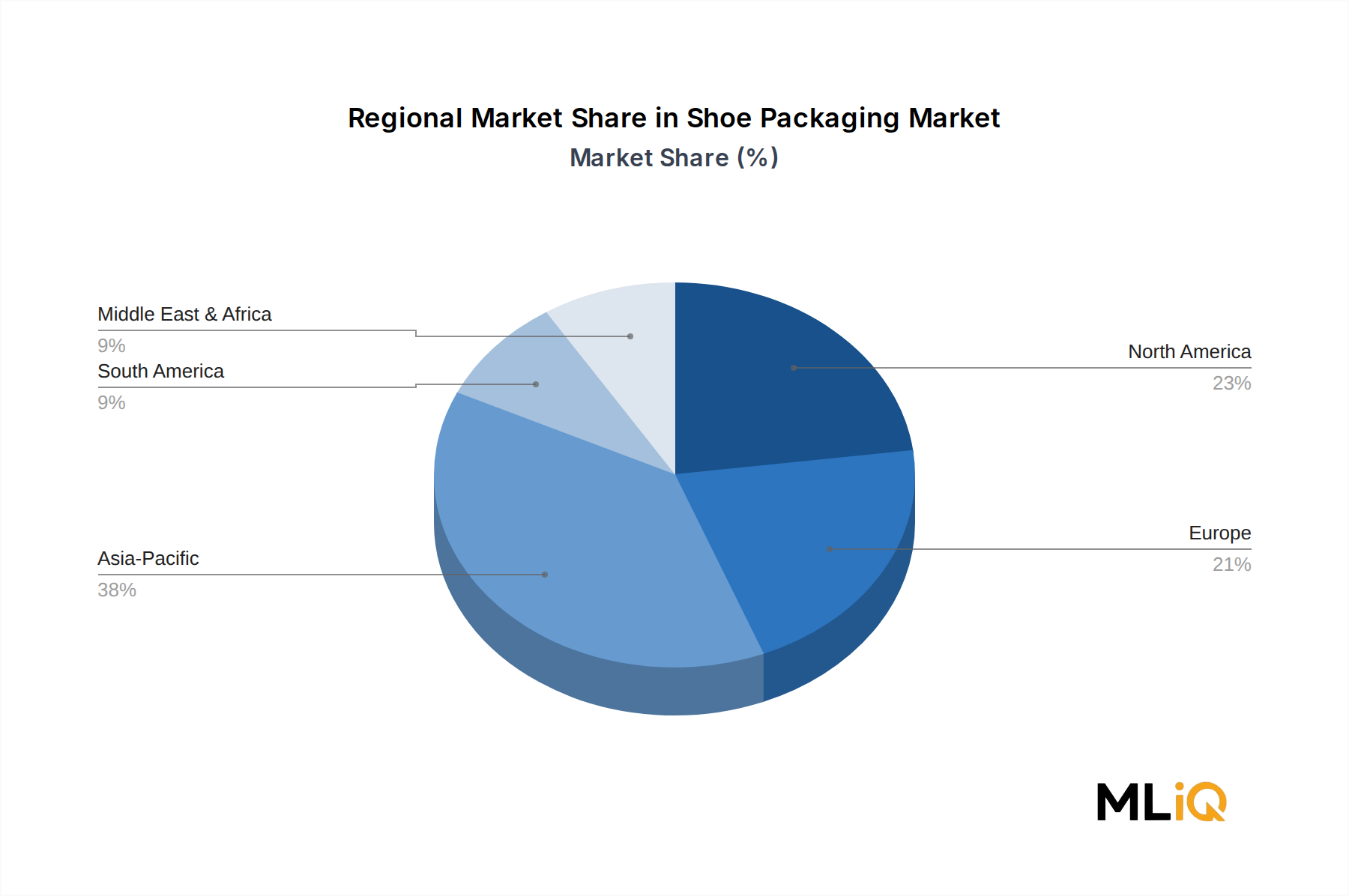

Der Schuhverpackungsmarkt weist erhebliche regionale Unterschiede in Wachstumsraten, Marktreife, Materialpräferenzen und Nachfragetreibern auf, die die zugrunde liegende Heterogenität der globalen Schuhproduktions- und Konsumgeografien widerspiegeln.

Asien-Pazifik ist unzweifelhaft der größte regionale Markt sowohl nach Volumen als auch nach Wert und machte im Basisjahr schätzungsweise 42–46 % des globalen Umsatzes im Schuhverpackungsmarkt aus. China dominiert innerhalb der Region und fungiert gleichzeitig als größter Schuhproduzent der Welt und als schnell wachsender heimischer Konsummarkt. Die regionale CAGR wird auf 4,1 % geschätzt, über dem globalen Durchschnitt, angetrieben durch den steigenden Schuhkonsum der Mittelklasse in Indien, Vietnam, Indonesien und den Philippinen sowie die anhaltende Expansion der Exportproduktion in Vietnam und Bangladesch, da Marken ihre Lieferketten von einer reinen China-Abhängigkeit diversifizieren. Indiens Expansion des organisierten Einzelhandels und die wachsende E-Commerce-Penetration im Schuhbereich machen es zu einem besonders schnelllebigen Untermarkt in Asien-Pazifik.

Nordamerika stellt den reifsten regionalen Markt dar, mit einem geschätzten Umsatzanteil von 22–25 % des globalen Werts. Die Vereinigten Staaten dominieren innerhalb der Region, gekennzeichnet durch hohe Pro-Kopf-Ausgaben für Schuhe, ein großes Segment für Sport- und Performance-Schuhe und eine gut entwickelte E-Commerce-Infrastruktur. Die regionale CAGR wird auf 2,4 % geschätzt, was die Marktreife widerspiegelt, aber durch Premiumisierungstrends, wachsende Nachfrage nach nachhaltigen Verpackungsspezifikationen und die wieder auflebende Sammler-Sneaker-Kultur, die Premium-Box-Investitionen antreibt, aufrechterhalten wird. Kanada und Mexiko tragen zum inkrementellen Wachstum bei, wobei Mexiko vom Nearshoring der Schuhproduktion für nordamerikanische Marken profitiert.

Europa macht schätzungsweise 18–20 % des globalen Schuhverpackungsmarktwerts aus, mit einer regionalen CAGR von etwa 2,8 %. Deutschland, das Vereinigte Königreich, Frankreich und Italien sind die primären Nachfragezentren, die sowohl den heimischen Konsum als auch die Exportproduktion von Luxusschuhen bedienen. Die Region ist global am weitesten fortgeschritten in Bezug auf Verpackungs-Nachhaltigkeitsmandate, was Neuentwicklungsinvestitionen beschleunigt und Differenzierungsmöglichkeiten für Verarbeiter mit zertifizierten Lieferketten für Recyclingmaterial schafft. Die nordischen und Benelux-Märkte zeigen eine überdurchschnittliche Empfänglichkeit für Premium-Nachhaltigkeitsverpackungsformate.

Lateinamerika ist ein aufstrebender Wachstumsmarkt, mit Brasilien und Argentinien als primäre Nachfragezentren und einer geschätzten regionalen CAGR von 3,5 %. Brasiliens großer heimischer Schuhproduktionssektor und die wachsende Formalisierung des Einzelhandels sind die primären Nachfragetreiber. Der Nahe Osten und Afrika bleiben ein Frühphasenmarkt, mit einem aggregierten Umsatzanteil unter 5 %, aber die GCC-Märkte und Südafrika zeigen eine wachsende Durchdringung des organisierten Einzelhandels, die neue Nachfrage nach Marken-Schuhverpackungslösungen mit nachhaltigen überdurchschnittlichen regionalen Wachstumsraten schafft.

Der Schuhverpackungsmarkt bedient eine strukturell geschichtete Kundenbasis, die von globalen Schuhkonglomeraten mit zentralisierten Beschaffungsfunktionen bis hin zu unabhängigen Boutique-Marken reicht, die in kleinen Mengen über Distributoren oder Online-Konfigurator-Plattformen einkaufen.

Massenmarkt-Schuhhersteller, einschließlich derer, die Eigenmarken- und preisgünstige Produkte für Discounter produzieren, stellen die größte Käufergruppe nach Volumen dar. Ihre primären Kaufkriterien sind die Minimierung der Stückkosten, Lieferzuverlässigkeit und dimensionale Standardisierung. Die Preissensibilität ist extrem hoch; Wechselentscheidungen werden häufig bereits durch eine Stückpreisdifferenz von nur 3–5 % zwischen qualifizierten Lieferanten ausgelöst. Die Beschaffung ist typischerweise zentralisiert, vertragsbasiert mit jährlichen oder halbjährlichen Neuverhandlungszyklen und stark von Rohstoffkosten-Benchmarks und nicht von Markendifferenzierungsnarrativen beeinflusst.

Mittelständische Markenschuhunternehmen gleichen Kostendisziplin mit Anforderungen an den Markenauftritt aus. Diese Käufer spezifizieren zunehmend kundenspezifische Druck- und Veredelungsoptionen – Anschnitt-Offsetdruck, matte Kaschierung, Pantone-Farbabstimmung für Markenfarben –, während sie gleichzeitig Stückkostenziele einhalten, die den Grad der erreichbaren Premiumisierung einschränken. Ihre Beschaffung

Der deutsche Markt für Schuhverpackungen ist ein bedeutender und dynamischer Bestandteil des europäischen Gesamtmarktes, der im Basisjahr schätzungsweise 18–20 % des globalen Werts ausmachte (etwa 1,71–1,91 Milliarden €). Angesichts Deutschlands Stellung als größte Volkswirtschaft Europas und einem der primären Nachfragezentren in der Region, dürfte der deutsche Anteil am europäischen Schuhverpackungsmarkt signifikant sein, möglicherweise im Bereich von mehreren hundert Millionen Euro. Der Markt wächst mit einer geschätzten CAGR von etwa 2,8 %, was auf eine stabile Wirtschaft, hohe Konsumausgaben und eine starke Exportorientierung der deutschen Schuhindustrie zurückzuführen ist. Insbesondere Marken wie Adidas und Puma, die weltweit agieren, treiben die Nachfrage nach innovativen und nachhaltigen Verpackungslösungen maßgeblich voran.

Obwohl der vorliegende Bericht keine spezifischen deutschen Verpackungsunternehmen namentlich nennt, wird der Markt von einer Mischung aus globalen Verpackungsriesen und einem sehr starken "Mittelstand" (kleine und mittlere Unternehmen) geprägt. Diese deutschen KMU sind oft hoch spezialisiert und technologisch fortschrittlich, indem sie maßgeschneiderte und nachhaltige Verpackungslösungen anbieten. Deutschland verfügt über eine hoch entwickelte Verpackungsindustrie, die sowohl Standardlösungen als auch hochwertige Premium-Verpackungen für den Luxus- und Sportschuhbereich liefert. Die Nachfrage wird stark von den Anforderungen lokaler und internationaler Schuhmarken mit Präsenz in Deutschland beeinflusst.

Die regulatorischen Rahmenbedingungen spielen eine übergeordnete Rolle. Die europaweit geltende Verpackungs- und Verpackungsabfallverordnung (PPWR) ist für Deutschland direkt relevant und fordert ehrgeizige Mindestquoten für Recyclinganteile sowie hohe Recyclingstandards. Ergänzend dazu ist das nationale Verpackungsgesetz (VerpackG) maßgeblich, welches die Herstellerverantwortung für die Rücknahme und Verwertung von Verpackungen regelt und hohe Recyclingziele vorschreibt. Diese Gesetzgebung führt zwar zu Investitionen und einem potenziellen Kostenanstieg von 5–12 % bei der Umstellung auf Recyclingmaterialien, fördert aber gleichzeitig Produktinnovationen und die Etablierung nachhaltiger Lieferketten. Auch die REACH-Verordnung zur Chemikalienregulierung ist für die verwendeten Verpackungsmaterialien relevant.

Hinsichtlich der Vertriebskanäle und des Konsumentenverhaltens ist der deutsche Markt ein Hybrid. Der stationäre Einzelhandel behält seine Relevanz, was robuste Verpackungen für Lagerung und Präsentation erfordert. Gleichzeitig ist die E-Commerce-Penetration im Schuhbereich in Deutschland sehr hoch, vergleichbar mit den nordamerikanischen Märkten. Dies führt zu einer erhöhten Nachfrage nach schützenden, markenrepräsentativen und versandoptimierten Sekundärverpackungen, die den Anforderungen der "letzten Meile" standhalten. Deutsche Verbraucher zeigen zudem eine überdurchschnittlich hohe Präferenz für Nachhaltigkeit und Umweltfreundlichkeit, was die Nachfrage nach papierbasierten, recycelbaren und ressourcenschonenden Verpackungslösungen verstärkt. Die ausgeprägte Kaufkraft ermöglicht es den Verbrauchern und Marken, in Premium-Verpackungen zu investieren, die das "Unboxing-Erlebnis" als Teil der Markenkommunikation aufwerten.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Schuhverpackungsmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Zhuhai Zhuoya Packing Product Ltd., Packaging of the World, Elevated Packaging, Packman Packaging Pvt. Ltd., Cross Country Box Company, Packqueen, Precious Packaging, Royal Packers, Samrat Box Mfg. Co. Pvt. Ltd., Sneakerbox Co..

Die Marktsegmente umfassen Typ, Material, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 10.24 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Schuhverpackungsmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Schuhverpackungsmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.