1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Muldenkipper und Bergbau-LKW-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Muldenkipper und Bergbau-LKW-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

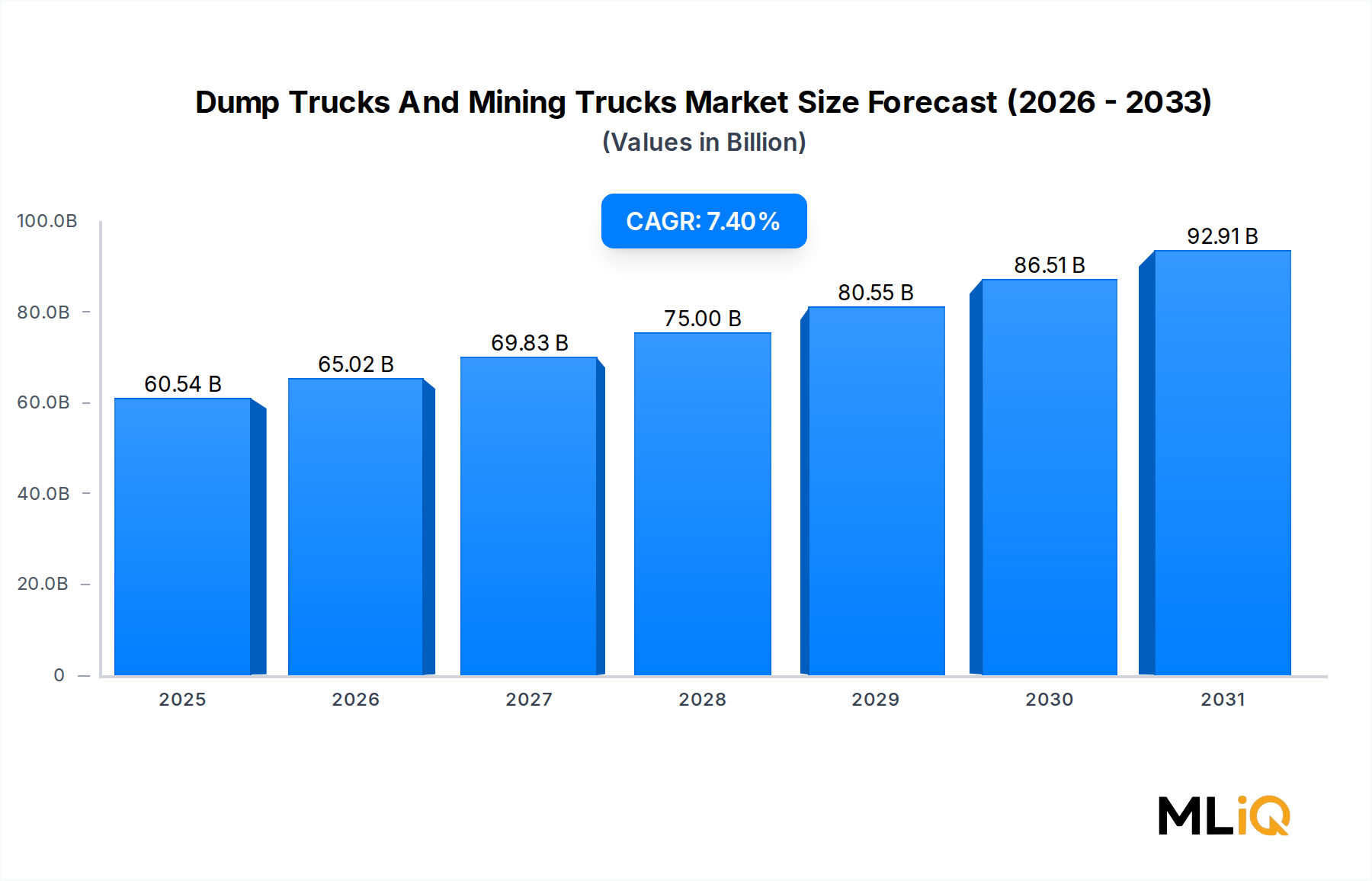

Der globale Markt für Muldenkipper und Mining-Trucks wird derzeit auf $60,54 Milliarden (ca. 56,30 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4% expandieren, was eine robuste strukturelle Nachfrage aus der Bau- und Rohstoffindustrie widerspiegelt. Diese Bewertung positioniert den Markt als eines der kapitalintensivsten Segmente innerhalb der Schwermaschinenindustrie, gestützt durch jahrzehntelange Infrastrukturzyklen, die Erholung der Rohstoffpreise und beschleunigte Elektrifizierungsinitiativen.

Zu den primären Nachfragekatalysatoren gehören die stark steigenden staatlich unterstützten Infrastrukturausgaben im asiatisch-pazifischen Raum, in Amerika und im Nahen Osten, zusammen mit einem Rohstoff-Superzyklus, der durch den Bedarf der globalen Energiewende an Kupfer, Lithium, Kobalt und Eisenerz angetrieben wird. Bergbauunternehmen beschleunigen Flottenerneuerungsprogramme, um strengere Emissionsvorschriften zu erfüllen und die Gesamtbetriebskosten über den Lebenszyklus der Fahrzeuge zu senken. Große Tagebaue in Australien, Chile, der Demokratischen Republik Kongo und Indonesien sind in mehrjährige Expansionsphasen eingetreten, die jeweils eine anhaltende Beschaffung von Ultra-Class-Muldenkippern in der Nutzlastklasse von über 100 Tonnen erfordern.

Auf der Bauseite treibt die rasche Urbanisierung in Schwellenländern die Erdbewegungsarbeiten voran. Indiens National Infrastructure Pipeline im Wert von über USD 1.4 Billionen (ca. 1,30 Billionen €) und Chinas fortgesetzte Verpflichtungen im Rahmen der "Belt and Road Initiative" führen direkt zu einer anhaltenden Einheiten-Nachfrage nach knickgelenkten und Starrrahmen-Muldenkippern in der Klasse unter 100 Tonnen. In Nordamerika hat die USD 1.2 Billionen (ca. 1,11 Billionen €) Zuweisung des "Bipartisan Infrastructure Law" Straßen-, Brücken- und Tunnelbauprogramme wiederbelebt, die hochzyklische, mittelschwere knickgelenkte Maschinen erfordern.

Technologische Umwälzungen prägen die Wettbewerbslandschaft neu. Batterieelektrische und Trolley-Assist-Muldenkipper bewegen sich von Pilotprojekten zur kommerziellen Skalierung, wobei mehrere OEMs Serienproduktionszeitpläne zwischen 2025 und 2028 angekündigt haben. Autonome Transportsysteme, die bereits in großen Eisen- und Kohleminen im Einsatz sind, expandieren in Gold-, Kupfer- und Phosphatbetriebe und versprechen eine Produktivitätssteigerung von bis zu 15% im Transportzyklus. Konnektivitäts- und Telematikplattformen ermöglichen prädiktive Wartung, wodurch ungeplante Ausfallzeiten in etablierten Implementierungen um 20–30% reduziert werden.

Zu den makroökonomischen Rückenwinden gehören günstige Rohstoffpreisumfelder für Gold (stabil über USD 2.000 (ca. 1.860 €) pro Feinunze bis 2024) und Kupfer (über USD 9.000 (ca. 8.370 €) pro metrischer Tonne), die Investitionen von Bergbauunternehmen anregen. Gleichzeitig erhöht die Energiewende den Bedarf an Rohstoffgewinnung, was dem Mining-Truck-Segment indirekt zugutekommt.

Der zukunftsorientierte Ausblick bleibt stark positiv. Marktteilnehmer, die in Elektrifizierungs-Roadmaps, autonome Integration und digitale Flottenmanagementlösungen investieren, werden bis 2030 und darüber hinaus eine höhere Preissetzungsmacht und stärkere Aftermarket-Umsatzströme erzielen. Das Zusammentreffen von Nachhaltigkeitsauflagen und Produktivitätsimperativen macht diesen Markt zu einer strategischen Priorität für OEMs und Endverbraucher weltweit.

Innerhalb des breiteren Marktes für Muldenkipper und Mining-Trucks stellen Starrrahmen-Muldenkipper das größte umsatzgenerierende Segment dar und beanspruchen einen geschätzten Anteil von 55–60% am gesamten Marktwert. Ihre Dominanz ist grundlegend strukturell: Starrrahmen-Muldenkipper sind speziell für den Transport großer Tonnagen und hoher Frequenzen in Tagebauumgebungen konzipiert, wo die Qualität der Straßenoberfläche streng kontrolliert werden kann und die Maximierung der Nutzlast die Kosteneffizienz pro Tonne direkt bestimmt. Im Gegensatz zu knickgelenkten Maschinen, die für Geländegängigkeit optimiert sind, erzielen Starrrahmen-Muldenkipper Skaleneffekte bei Nutzlastkapazitäten von 100 Tonnen bis über 360 Tonnen, was sie zu den Arbeitspferden im globalen Kupfer-, Eisenerz-, Kohle- und Ölsandabbau macht.

Die wirtschaftlichen Aspekte sind überzeugend. In einer großen Kupfer-Tagebaumine, die 24 Stunden am Tag mit Flottengrößen von 50–150 Lkw betrieben wird, kann selbst eine 1%ige Verbesserung der Nutzlastauslastung zu jährlichen Einsparungen von zig Millionen Dollar führen. OEMs haben darauf reagiert, indem sie die Nutzlastkapazitäten kontinuierlich erhöht haben – der Caterpillar 797F zum Beispiel transportiert 363 metrische Tonnen pro Zyklus, während der Komatsu 980E-5 mit einem AC-Elektroantriebssystem 290 metrische Tonnen anpeilt. Diese Ultra-Class-Maschinen werden zu Stückpreisen von USD 3 Millionen (ca. 2,79 Millionen €) bis über USD 6 Millionen (ca. 5,58 Millionen €) verkauft, was das Segment äußerst kapitalintensiv macht und auf langfristige Kundenbeziehungen sowie Aftermarket-Supportnetzwerke angewiesen ist.

Caterpillar und Komatsu verantworten zusammen den Großteil der Ultra-Class-Starrrahmen-Muldenkipper-Installationen weltweit. Caterpillar behauptet seine Führung durch sein Cat MineStar Telematik-Ökosystem und ein dichtes nordamerikanisches Händlernetzwerk, während Komatsu aggressiv mit seinen Gesamtbetriebskosten-Angeboten konkurriert, die durch sein Autonomous Haulage System (AHS) unterstützt werden, das bereits in über 450 Einheiten in Eisen- und Kohleminen in Australien eingesetzt wird. AB Volvo und Hitachi Construction Machinery Co., Ltd. halten ebenfalls bedeutende Anteile im Starrrahmen-Segment, insbesondere im asiatischen und europäischen Bergbau.

Die Nutzlastsegmentierung zeigt eine weitere wichtige Dynamik: Die Klasse über 100 Tonnen wächst umsatzmäßig schneller als die Klasse unter 100 Tonnen, obwohl letztere volumenmäßig größer ist. Dies liegt daran, dass Ultra-Class-Muldenkipper unverhältnismäßig höhere Preisschilder tragen und erhebliche Lifecycle-Aftermarket-Umsätze durch Ersatzteile, Reifen, Überholungssätze und digitale Service-Abonnements generieren. Bergbauunternehmen, die in Tier-1-Jurisdiktionen mit hohen Arbeitskosten tätig sind, sind besonders motiviert, in dieses Segment zu investieren, da Automatisierungs- und Elektrifizierungsnachrüstungen auf großen Plattformen wirtschaftlich rentabler sind.

Der Anteil des Starrrahmen-Segments konsolidiert sich eher, als dass er proportional expandiert. Während der absolute Umsatz mit dem Markt weiterwächst, gewinnen knickgelenkte Muldenkipper am Rande relativ an Bedeutung, bedingt durch das Wachstum im Infrastrukturbau, Steinbruchbetrieben und kleineren Bergbauaktivitäten in Schwellenländern. Dennoch schaffen die fest verankerte Position der Starrrahmen-Muldenkipper in der globalen Bergbau-Lieferkette – verankert durch langfristige OEM-Serviceverträge, proprietäre Flottenmanagementsysteme und Milliarden-Dollar-Infrastruktur an Minenstandorten, die auf spezifische Lkw-Modelle zugeschnitten ist – starke Wechselkosten, die etablierte Anbieter festigen und sicherstellen, dass das Segment bis mindestens 2032 die dominante Umsatzsäule des Marktes für Muldenkipper und Mining-Trucks bleibt.

Die Investitionen in elektrische Starrrahmen-Muldenkipper beschleunigen sich in diesem Segment. Komatsus 930E-Elektroantriebsplattform wird für den batterieelektrischen Betrieb angepasst, und Liebherr hat sein Konzept für einen elektrischen T 274 Muldenkipper mit einer Nutzlast von 305 Tonnen vorgestellt. Diese Entwicklungen deuten darauf hin, dass die Elektrifizierung die Wachstumskurve des Segments weit ins nächste Jahrzehnt hinein verlängern wird, auch wenn das Segment der verbrennungsmotorischen Starrrahmen-Muldenkipper reift.

Mehrere quantifizierbare Treiber und Hemmnisse definieren die Entwicklung des Marktes für Muldenkipper und Mining-Trucks mit hoher Präzision.

Treiber 1 — Erholung der Bergbau-Investitionen (Capex): Die globalen Investitionsausgaben im Bergbau erholten sich laut S&P Global Daten im Jahr 2023 auf ungefähr USD 131 Milliarden (ca. 121,83 Milliarden €), gegenüber einem Tiefststand von USD 82 Milliarden (ca. 76,26 Milliarden €) im Jahr 2016. Diese Erholung treibt die Flottenbeschaffung direkt an. Kupferminenexpansionen in Chile (z.B. Codelcos Untertageumwandlung Chuquicamata) und Lithiumbetriebe in Australien gehören zu den aktivsten Beschaffungsfronten.

Treiber 2 — Infrastrukturausgaben-Zyklen: Die globale Infrastrukturinvestitionslücke wird vom Global Infrastructure Hub bis 2040 auf USD 15 Billionen (ca. 13,95 Billionen €) geschätzt. Diese Lücke, kombiniert mit legislativen Anreizen wie dem U.S. Bipartisan Infrastructure Law und der EU-Initiative "Global Gateway" (300 Milliarden € bis 2027), hält die erhöhte Nachfrage nach Baustellen-Muldenkippern im Straßen-, Damm- und Hafenbau aufrecht.

Treiber 3 — Elektrifizierungsvorschriften: Regulierungsrahmen in der Europäischen Union und Kanada schreiben vor, dass neue Bergbauausrüstungen, die nach 2030 verkauft werden, nahezu emissionsfreie Endrohr-Emissionsstandards erfüllen müssen. Dies beschleunigt die F&E-Investitionen der OEMs und treibt Ersatzzyklen für ältere Dieselflotten voran, wodurch eine Ersatznachfragewelle entsteht, von der schätzungsweise über 40.000 Muldenkipper weltweit betroffen sein werden.

Hemmnis 1 — Komponenten-Lieferengpässe: Globale Halbleiterengpässe zwischen 2021 und 2023 führten dazu, dass die Lieferzeiten für elektronische Steuergeräte in einigen Fällen von 8 Wochen auf über 52 Wochen anstiegen, was Lkw-Lieferungen verzögerte und die OEM-Produktionskosten um schätzungsweise 12–18% erhöhte.

Hemmnis 2 — Hohe Anschaffungskosten: Der Durchschnittspreis eines Ultra-Class-Starrrahmen-Muldenkippers übersteigt USD 4 Millionen (ca. 3,72 Millionen €), was kleineren Bergbauunternehmen ohne Zugang zu Projektfinanzierungen den Marktzugang erschwert. Dies führt zu einer Marktkonzentration bei Tier-1-Bergbauunternehmen und verlangsamt die Flottenmodernisierung in Entwicklungsländern.

Hemmnis 3 — Mangel an qualifiziertem Personal: Ein globaler Mangel an qualifizierten Schwermaschinenführern, der von der Internationalen Arbeitsorganisation auf über 2 Millionen unbesetzte Stellen geschätzt wird, begrenzt die Auslastungsraten und erhöht den Druck auf Bergbauunternehmen, die Einführung autonomer Flotten zu beschleunigen, was wiederum die Produkt-Roadmaps der OEMs neu gestaltet.

Der Markt für Muldenkipper und Mining-Trucks ist durch eine moderat konzentrierte Wettbewerbslandschaft gekennzeichnet, in der westliche multinationale OEMs und chinesische staatlich unterstützte Hersteller in Bezug auf Technologie, Größe und regionalen Marktzugang konkurrieren.

Liebherr: Ein privat geführtes schweizerisch-deutsches OEM mit einem Ruf für hochzuverlässige große Muldenkipper. Liebherr ist bekannt für die Eigenfertigung seiner Dieselmotoren, elektrischen Antriebssysteme und Hydraulikkomponenten, was starke Vorteile durch vertikale Integration bietet.

AB Volvo: Volvos Lkw- und Baumaschinensparte hält einen bedeutenden Anteil an den europäischen und skandinavischen Märkten, mit einer starken Palette an knickgelenkten Dumpern und wachsenden Investitionen in elektrische Antriebssysteme für den Ober- und Untertagebau. Ihre Präsenz in Deutschland ist durch ein etabliertes Händler- und Servicenetzwerk stark.

Scania: Scania, primär im Bereich der Straßenmuldenkipper tätig, dringt mit batterieelektrischen Starrrahmen-Lkw-Plattformen, die für den semi-autonomen Betrieb in kontrollierten Minenumgebungen konzipiert sind, in die Logistik von Bergbaustandorten vor. Scania ist mit seinen Fahrzeugen und Servicenetzen prominent im deutschen Markt vertreten.

Caterpillar: Der globale Marktführer bei großen Mining-Trucks, Caterpillar, nutzt seine Flottenmanagementplattform Cat MineStar und ein umfassendes Händlernetzwerk, das über 190 Länder umspannt, um seinen dominanten Anteil in Nordamerika, Australien und Lateinamerika zu behaupten.

Deere & Company: Über sein Baumaschinensegment zielt Deere & Company auf knickgelenkte Dumper-Anwendungen im Bauwesen und kleineren Steinbrüchen ab, mit einem starken nordamerikanischen Händlervorteil und wachsender Integration von Präzisions-Telematik.

Komatsu: Komatsu, weltweit eine starke Nummer zwei, differenziert sich durch sein Autonomous Haulage System, das im kommerziellen Maßstab eingesetzt wird, und investiert stark in die Entwicklung batterieelektrischer Lkw im Rahmen seines GHG Alliance-Programms, das eine Reduzierung der Scope 1- und 2-Emissionen um 50% bis 2030 zum Ziel hat.

Hitachi Construction Machinery Co., Ltd.: Spezialisiert auf Starrrahmen-Muldenkipper mit AC-Elektroantrieb, nimmt Hitachi eine starke Position im asiatisch-pazifischen Raum ein und erweitert seine EH-Serienpalette mit digitalen Minenoptimierungsfunktionen, die in Zusammenarbeit mit großen japanischen Bergbaukonzernen entwickelt wurden.

XCMG Group: Chinas größter Hersteller von Bau- und Bergbauausrüstung, die XCMG Group, erweitert schnell ihre internationale Präsenz in Afrika, Südostasien und dem Nahen Osten und konkurriert aggressiv im Preis mit einem wachsenden Portfolio an Starrrahmen- und knickgelenkten Muldenkippern.

SANY Group: Ein weiterer führender chinesischer OEM, die SANY Group, hat erheblich in F&E für elektrische und hybride Mining-Trucks investiert und nutzt ihre starke Position auf dem heimischen Markt, um Exporte zu erweitern, insbesondere in Projektregionen der "Belt and Road Initiative".

Zoomlion Heavy Industry Science and Technology Co., Ltd.: Im Mittelklasse-Muldenkippersegment konkurrierend, konzentriert sich Zoomlion Heavy Industry Science and Technology Co., Ltd. auf kostenkompetitive Produkte für Bau- und Steinbruchmärkte in Asien und Afrika.

März 2024: Komatsu kündigte die kommerzielle Verfügbarkeit seines 930E-5 AC-Elektroantriebs-Muldenkippers mit verbesserter autonomer Transportintegration an, der auf Kunden in Eisen- und Kupferminen in Australien und Chile mit einer Gesamtfahrzeugmasse von 363 Tonnen abzielt.

Januar 2024: Caterpillar stellte seinen Prototyp des batterieelektrischen Muldenkippers Cat 793 vor, der für eine Nutzlastkapazität von 240 Tonnen ausgelegt ist, und bestätigte Pilotprojekte mit zwei großen nordamerikanischen Kupferminen-Kunden, die für Ende 2024 geplant sind.

November 2023: Liebherr und Fortescue Metals Group unterzeichneten eine Absichtserklärung zur gemeinsamen Entwicklung einer Wasserstoff-Brennstoffzellen-Muldenkipper-Plattform für Nutzlasten der 300-Tonnen-Klasse, wobei erste Feldversuche für 2026 anvisiert sind.

September 2023: Die XCMG Group brachte ihren Elektroantrieb-Mining-Truck XDE440 auf dem chinesischen Heimatmarkt auf den Markt, der für eine Gesamtfahrzeugmasse von 440 Tonnen ausgelegt ist und eine Reduzierung der Energiekosten pro Tonnenkilometer um 30% gegenüber Dieseläquivalenten beansprucht.

Juni 2023: Die Europäische Union verabschiedete offiziell aktualisierte Stage V-Emissionsvorschriften, die auf nicht straßentaugliche mobile Maschinen über 560 kW ausgeweitet wurden und große Mining-Truck-Motoren direkt betreffen, wobei eine Compliance-Frist von 2026 für neue Typgenehmigungen festgelegt wurde.

Februar 2023: AB Volvo schloss die Feldvalidierung seines knickgelenkten Muldenkippers A60H mit hybrid-elektrischem Antriebsstrang auf einem Steinbruchgelände in Schweden ab, wobei eine Kraftstoffverbrauchsreduzierung von 35% im Kurzstreckentransport nachgewiesen wurde.

Oktober 2022: Die SANY Group eröffnete ihr spezielles Werk für Mining-Trucks in Changsha, China, mit einer jährlichen Produktionskapazität von 5.000 Einheiten, die sowohl den heimischen als auch die Exportmärkte beliefern sollen.

Der Markt für Muldenkipper und Mining-Trucks weist unterschiedliche regionale Nachfrageprofile auf, die durch unterschiedliche Infrastrukturreife, Bergbauintensität und Regulierungsumfelder bestimmt werden.

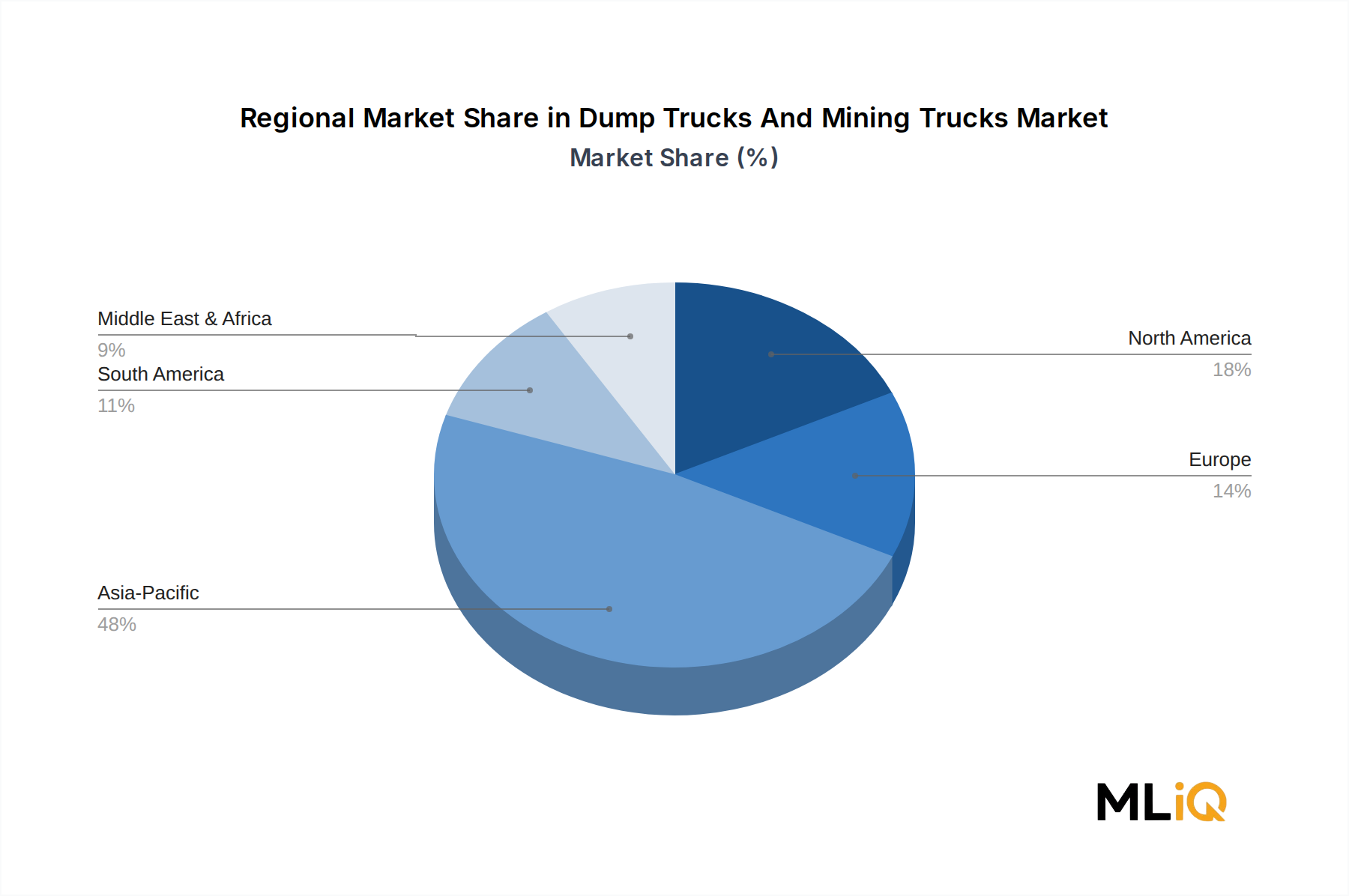

Asien-Pazifik ist sowohl der größte als auch der am schnellsten wachsende Regionalmarkt und macht etwa 38–42% des weltweiten Umsatzes aus. China allein stellt den größten nationalen Markt dar, angetrieben durch anhaltende Infrastrukturinvestitionen, Kohle- und Seltenerdbergbauaktivitäten sowie ein heimisches OEM-Ökosystem, das wettbewerbsfähige Produkte zu attraktiven Preisen herstellt. Indien ist der am schnellsten wachsende Teilmarkt der Region, mit einer geschätzten CAGR von 9,1% bis 2030, gestützt durch seine National Infrastructure Pipeline, Kohleminenerweiterungen im Rahmen des Auktionsprogramms des Kohleministeriums und Produktionssteigerungen bei Eisenerz in Odisha und Jharkhand. ASEAN-Märkte – insbesondere Indonesien, die Philippinen und Vietnam – erleben ein starkes Wachstum im Nickel-, Kohle- und Bauxitbergbau, was eine robuste Beschaffung von Muldenkippern der mittleren und großen Klasse aufrechterhält.

Nordamerika stellt den zweitgrößten Regionalmarkt dar, mit einem Umsatzanteil von etwa 22–25% und einer CAGR von 6,2%. Die Vereinigten Staaten sind der primäre Wachstumsmotor, unterstützt durch das Bipartisan Infrastructure Law, die Rückverlagerung kritischer Mineralien-Lieferketten (Kupfer, Lithium, Kobalt) und die anhaltende Expansion der kanadischen Ölsandbetriebe. Mexiko entwickelt sich zu einem Wachstumshotspot mit zunehmenden ausländischen Direktinvestitionen in Automobilproduktionsparks, die umfangreiche Erdbewegungsarbeiten erfordern.

Europa hält einen geschätzten Marktanteil von 15–18%, mit einem Wachstum von etwa 5,8% CAGR, angetrieben durch skandinavische Bergbauaktivitäten (Eisenerz, Kupfer, Nickel), deutsche und französische Infrastrukturerneuerungsprogramme und den EU Critical Raw Materials Act, der die heimische Beschaffung strategischer Mineralien vorschreibt.

Die Region Naher Osten und Afrika ist der aufstrebende Markt mit dem höchsten Potenzial, mit einer prognostizierten CAGR von 8,3%, angetrieben durch groß angelegte Bauprogramme der Saudi Vision 2030 (NEOM, Red Sea Project), die Flottenerneuerung im südafrikanischen Platin- und Goldbergbau sowie Greenfield-Kupfer- und Kobaltminenentwicklungen in der Demokratischen Republik Kongo und Sambia.

Südamerika, mit einer CAGR von ungefähr 7,0%, wird durch die dominanten Kupferbergbausektoren Chiles und Perus sowie Brasiliens expandierende Investitionen in Eisenerz und Agrarinfrastruktur gestützt. Argentiniens aufstrebender Lithiumkarbonatsektor beginnt ebenfalls, zusätzlichen Bedarf zu schaffen.

Die dem Markt für Muldenkipper und Mining-Trucks zugrunde liegende Lieferkette ist komplex, global verteilt und verschiedenen vorgelagerten Volatilitätsvektoren ausgesetzt, die die OEM-Produktionskosten und Lieferzeiten beeinflussen.

Stahl ist der primäre strukturelle Input und macht etwa 60–70% der Karosseriemasse eines typischen Muldenkippers aus. Die Preise für warmgewalzten Stahl und hochfesten Baustahl zeigten zwischen 2020 und 2023 starke Volatilität.

Deutschland, als größte Volkswirtschaft Europas und führende Industrienation, stellt einen wichtigen, wenn auch spezifischen Teil des europäischen Marktes für Muldenkipper und Mining-Trucks dar. Der europäische Gesamtmarkt trägt schätzungsweise 15–18% zum globalen Umsatz bei, was bei einem weltweiten Marktvolumen von circa 56,30 Milliarden € (basierend auf der Umrechnung von 60,54 Mrd. USD) etwa 8,44 bis 10,13 Milliarden € entspricht. Das Wachstum in Europa liegt bei einer CAGR von rund 5,8%. Deutschland selbst ist im Bergbausegment weniger durch den großflächigen Rohstoffabbau (abgesehen von einigen Spezialbereichen wie Braunkohle oder Salz) geprägt, sondern vielmehr durch anspruchsvolle Infrastrukturprojekte, das Bauwesen, den Steinbruchbetrieb sowie Spezialanwendungen in der Industrie und im Recycling. Umfangreiche Infrastrukturerneuerungsprogramme für Straßen, Brücken und digitale Netze treiben die Nachfrage nach knickgelenkten und kleineren Starrrahmen-Muldenkippern an, während im traditionellen Bergbau die Schwerpunkte auf Modernisierung und Effizienz liegen.

Auf dem deutschen Markt sind etablierte Hersteller wie Liebherr, ein schweizerisch-deutsches Unternehmen mit starker lokaler Produktions- und F&E-Präsenz, besonders relevant. Liebherr profitiert von seiner vertikalen Integration und dem Ruf für Qualität und Zuverlässigkeit. Auch skandinavische OEMs wie AB Volvo und Scania haben eine starke Marktstellung in Deutschland, unterstützt durch umfangreiche Händler- und Servicenetzwerke. Globale Akteure wie Caterpillar (vertreten durch Zeppelin) und Komatsu sind ebenfalls fest etabliert und bieten eine breite Palette an Geräten und Aftermarket-Dienstleistungen an. Die Wettbewerbslandschaft ist geprägt von einem Fokus auf technologische Führung, insbesondere in den Bereichen Elektrifizierung und Automatisierung.

Die Regulierung und Standardisierung spielt in Deutschland eine entscheidende Rolle. Neben der EU-weiten CE-Kennzeichnung und der Maschinenrichtlinie 2006/42/EG sind die strengen EU Stage V-Emissionsvorschriften für nicht straßentaugliche mobile Maschinen von höchster Relevanz, da sie die Anforderungen an neue Fahrzeugmotoren maßgeblich beeinflussen und die Einführung elektrischer Antriebsstränge beschleunigen. Auch die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) sowie die General Product Safety Regulation (GPSR) haben direkte Auswirkungen auf die Herstellung und den Vertrieb. Institutionen wie der TÜV (Technischer Überwachungsverein) stellen durch ihre Prüf- und Zertifizierungsdienste die Einhaltung deutscher Sicherheits- und Qualitätsstandards sicher, die weltweit als Referenz gelten.

Die Distribution im deutschen Markt erfolgt hauptsächlich über direkte OEM-Vertriebsgesellschaften oder ein dichtes Netzwerk autorisierter Händler und Dienstleister. Diese bieten nicht nur den Verkauf neuer und gebrauchter Maschinen an, sondern auch umfassende Wartungs-, Reparatur- und Ersatzteildienste, die für die Gesamtbetriebskosten (TCO) entscheidend sind. Das Mietgeschäft für Baumaschinen ist ebenfalls ein bedeutender Kanal, insbesondere für kleinere und mittlere Bauunternehmen sowie für Projekte mit temporärem Bedarf. Deutsche Kunden legen großen Wert auf Qualität, Zuverlässigkeit, Kraftstoffeffizienz und eine lange Lebensdauer der Maschinen. Angesichts hoher Arbeitskosten besteht ein starker Anreiz, in automatisierte und effiziente Lösungen zu investieren, während das steigende Umweltbewusstsein und die Energiewende die Nachfrage nach elektrifizierten und emissionsarmen Muldenkippern weiter verstärken.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Muldenkipper und Bergbau-LKW-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören AB Volvo, XCMG Group, Komatsu, Zoomlion Heavy Industry Science and Technology Co., Ltd., Liebherr, Caterpillar, Hitachi Construction Machinery Co., Ltd., Scania, Deere & Company, SANY Group.

Die Marktsegmente umfassen Typ, Nutzlastklasse, Motortyp, Endverbrauchsindustrie.

Die Marktgröße wird für 2022 auf USD 60.54 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Muldenkipper und Bergbau-LKW“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Muldenkipper und Bergbau-LKW informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.