1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Aggregattrockner-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Aggregattrockner-Marktes fördern.

+1 2315155523

Markt für Aggregattrockner

Markt für Aggregattrockner

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

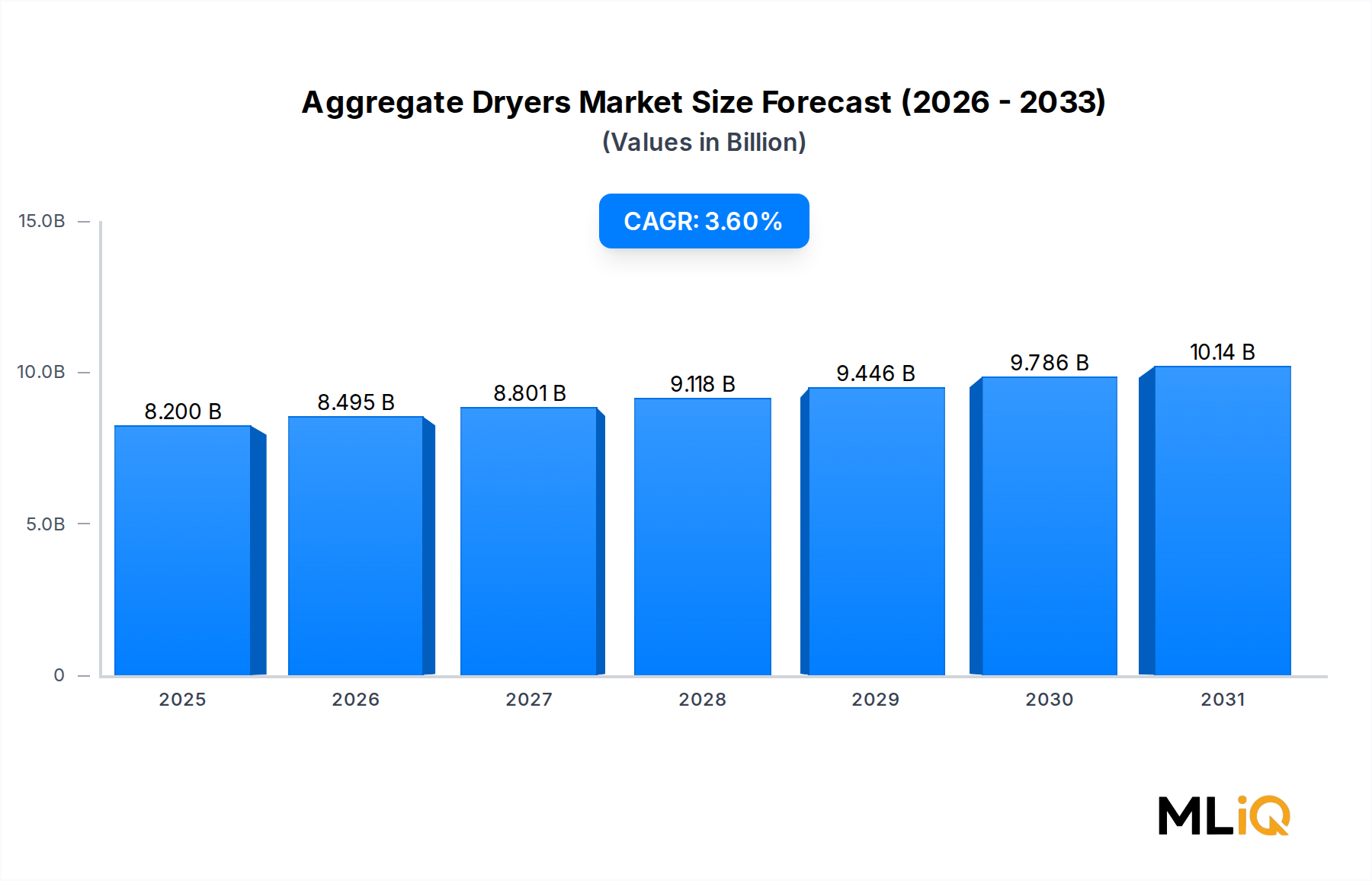

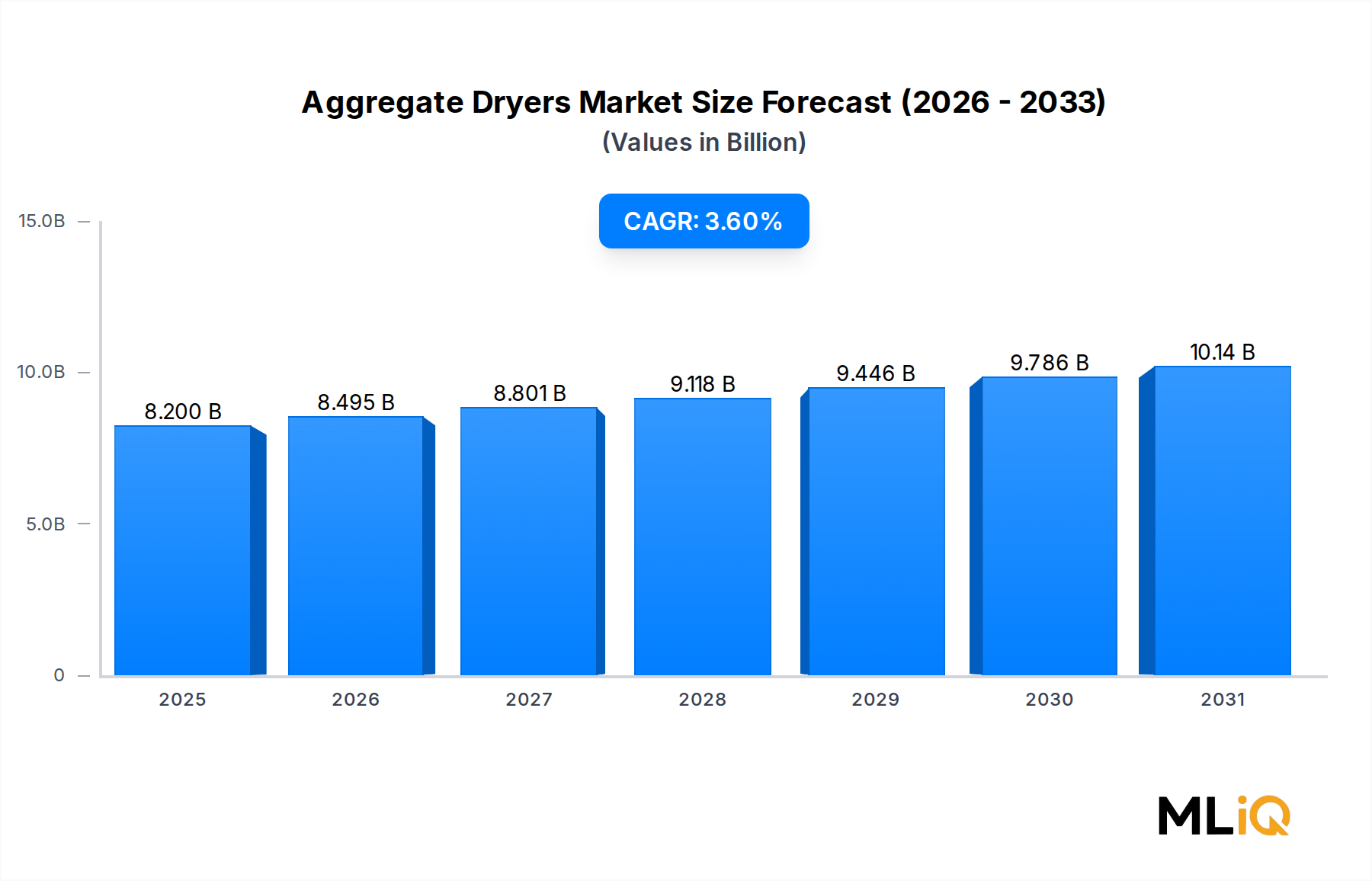

Der globale Markt für Gesteinstrockner wird im Jahr 2025 auf 8,2 Milliarden USD (ca. 7,6 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,6 % expandieren, was eine stetige und anhaltende Nachfrage in verschiedenen industriellen Endverbrauchssektoren widerspiegelt. Gesteinstrockner dienen als kritische thermische Verarbeitungssysteme, die verwendet werden, um Feuchtigkeit aus festen Schüttgütern wie Sand, Kies, Schotter, Mineralerzen, Düngemitteln und anderen granularen Substanzen vor der nachgelagerten Verarbeitung, Verpackung oder Anwendung zu entfernen. Die stabile Wachstumsentwicklung des Marktes wird durch robuste Bautätigkeiten weltweit, beschleunigte Infrastrukturinvestitionsprogramme und die steigende Komplexität von Qualitätsstandards in Zement-, Pharma- und lebensmitteltauglichen Verarbeitungsumgebungen gestützt.

Wichtige Nachfragetreiber sind urbanisierungsbedingte Bauausgaben, insbesondere in aufstrebenden Volkswirtschaften in Asien-Pazifik, Südasien und Subsahara-Afrika, wo Projekte zur Schließung von Infrastrukturlücken konsistente Beschaffungszyklen für Gesteinshandhabungs- und Trocknungsanlagen generieren. Darüber hinaus generiert die Modernisierung bestehender Industrieanlagen in Nordamerika und Europa Nachfrage nach Nachrüstung und Ersatz, was die Einnahmequellen für OEMs und Kundendienstleister weiter stützt.

Makro-Rückenwinde wie der globale Trend zu energieeffizienten Industrieprozessen, die Einführung von Abwärmenutzungssystemen und strengere Emissionsvorschriften gestalten die Anforderungen an die Anlagenspezifikationen neu. Käufer priorisieren zunehmend einen geringeren Kraftstoffverbrauch pro Tonne Output, reduzierte NOx- und Partikelemissionen sowie die Integration in anlagenweite Automatisierungsplattformen. Diese Anforderungen erhöhen den durchschnittlichen Verkaufspreis von Trocknungssystemen der nächsten Generation und erweitern gleichzeitig den gesamten adressierbaren Markt durch die Verdrängung älterer, nicht konformer Anlagen.

Aus technologischer Sicht bleiben Drehtrommeltrockner die Arbeitspferd-Konfiguration für die Verarbeitung großer Mengen an Gestein, aber Wirbelschichttrockner und spezielle indirekte Heizsysteme gewinnen in präzisionssensiblen Anwendungen wie der pharmazeutischen Granulation und der Herstellung von Spezialchemikalien an Bedeutung. Die Erweiterung der adressierbaren Endverbrauchsindustrien über den traditionellen Bau hinaus in die Bereiche Lebensmittel und Getränke, Düngemittel und Chemikalien diversifiziert die Einnahmebasis des Marktes und reduziert die Zyklizität, die an Schwankungen der Bauausgaben gebunden ist.

Vorausschauend wird erwartet, dass der Markt für Gesteinstrockner von fortgesetzten Kapitalinvestitionen im Bergbau, in Steinbrüchen, im Straßenbau und in der Produktion von grünem Zement profitieren wird. Die Integration von IoT-basiertem Monitoring, prädiktiven Wartungsalgorithmen und modularen, auf Kufen montierten Designs wird für führende Anbieter bis 2030 und darüber hinaus entscheidende Differenzierungsmerkmale sein. Unternehmen, die neben der Hardware auch in digitale Dienstleistungsangebote investieren, werden in einem zunehmend wettbewerbsintensiven Umfeld Premiumpreise und tiefere Kundenbeziehungen erzielen.

Unter allen im Markt für Gesteinstrockner verfügbaren Technologiekonfigurationen verfügt das Segment der Drehtrommeltrockner über den größten Umsatzanteil, der im Jahr 2025 auf etwa 42 % des gesamten Marktumsatzes geschätzt wird. Diese Dominanz wurzelt in der bewährten Zuverlässigkeit der Technologie, ihrer hohen Durchsatzkapazität, breiten Materialkompatibilität und relativ geringeren Gesamtbetriebskosten über Betriebszeiten von mehreren Jahrzehnten. Drehtrockner funktionieren, indem sie nasses Gestein durch einen rotierenden zylindrischen Mantel schleudern und es einem kontrollierten Heißgasstrom aussetzen, was eine kontinuierliche, skalierbare Feuchtigkeitsentfernung mit minimalem Bedienereingriff ermöglicht.

Die führende Position des Segments wird durch seine zentrale Bedeutung für die Asphaltproduktion, den Steinbruchbetrieb, die Sandverarbeitung und den Schüttgutumschlag – alles Industrien, die Materialien in Mengen von Hunderten von Tonnen pro Stunde verarbeiten und Anlagen benötigen, die kontinuierlich mit minimalen Ausfallzeiten betrieben werden können – verstärkt. Im Bereich der Asphaltmisch- und Straßenbauindustrie sind Drehtrommeltrockner im Wesentlichen unersetzlich, da das gleichzeitige Trocknen und Mischen von Gestein mit bituminösen Materialien innerhalb einer einzigen Trommelkonfiguration eine unübertroffene Prozesseffizienz bietet. Allein diese Anwendung macht einen erheblichen Anteil der jährlichen weltweiten Lieferungen von Drehtrocknern aus.

ThyssenKrupp AG bringt Engineering-Tiefe ein, die besonders für große Zement- und Zuschlagstoffanlagen relevant ist und hat eine starke Präsenz im Heimatmarkt sowie international. Andritz AG, ein österreichischer Konzern mit starker Präsenz in Deutschland, hat sich mit ihrer Drehtrommelarchitektur eine Spezialposition in Biomasse- und Industriemineraltrocknungsanwendungen erarbeitet. FLSmidth & Co und Metso Corporation gehören zu den prominentesten Akteuren in diesem Untersegment und nutzen jahrzehntelange Expertise in der Mineralverarbeitung, um hocheffiziente Rotationssysteme mit integriertem Verbrennungsmanagement, thermischer Schalenbildgebung und Online-Feuchtigkeitssensorik zu entwickeln.

Das Rotationssegment profitiert auch von Produktinnovationszyklen, die seine Wettbewerbslanglebigkeit verlängern. Hersteller führen drehzahlvariable Antriebssysteme, fortschrittliche feuerfeste Auskleidungen mit verbesserter Wärmespeicherung und modulare Schaufelkonfigurationen ein, die für verschiedene Gesteinsdichten und Zielfeuchtigkeitsspezifikationen angepasst werden können. Diese Upgrades ermöglichen es Drehtrocknern, in Energieeffizienzmetriken, die zuvor ein entscheidender Vorteil von Wirbelschichttrocknern waren, effektiv gegen Wirbelschichttrockner-Alternativen zu konkurrieren.

In Bezug auf die Marktanteilsentwicklung konsolidiert sich das Rotationssegment eher, als dass es sich schnell ausdehnt. Reife Märkte wie Nordamerika und Westeuropa zeigen stabile Ersatznachfragezyklen, während das Wachstumsmomentum in Greenfield-Infrastrukturprojekten in Asien-Pazifik und dem Nahen Osten konzentriert ist. Der Umsatzanteil des Segments wird voraussichtlich bis 2030 im Bereich von 40–44 % bleiben, wobei das absolute Umsatzwachstum durch Volumenausweitung in Entwicklungsmärkten und das Wertwachstum durch Premium-Produktkategorien mit digitalen Funktionen in reifen Märkten angetrieben wird.

Eine strategische Nuance innerhalb des Rotations-Untersegments ist die zunehmende Bifurkation zwischen handelsüblichen und präzisionsgefertigten Drehtrocknern. Einstiegskonfigurationen, die in Steinbrüchen und Bauanwendungen verkauft werden, sehen sich einem sich verschärfenden Preiswettbewerb von asiatischen Herstellern gegenüber, was die Margen für etablierte westliche OEMs in dieser Kategorie schmälert. Umgekehrt erzielen hochspezialisierte Systeme, die in Zement-, Chemie- und Spezialmineralanwendungen verkauft werden, Premiumpreise und sind weniger anfällig für Kommoditisierung, was OEMs eine natürliche Absicherung gegen Margenerosion bietet.

Mehrere hochwirksame Treiber und strukturelle Hemmnisse bestimmen die Wettbewerbs- und Wachstumsdynamik des Marktes für Gesteinstrockner.

Auf der Nachfrageseite stellen globale Infrastrukturinvestitionen den bedeutendsten Wachstumsbeschleuniger dar. Der US-amerikanische Infrastructure Investment and Jobs Act stellte über 1,2 Billionen USD an Infrastrukturausgaben für Straßen, Brücken und öffentliche Arbeiten bereit – all dies generiert direkte Nachfrage nach Gesteinstrocknungsanlagen, die in der Asphalt- und Betonproduktion verwendet werden. Ähnlich katalysiert Indiens National Infrastructure Pipeline, die bis 2025 einen Wert von über 1,4 Billionen USD hat, die Beschaffung von Baumaschinen in den südasiatischen Märkten.

Die Volatilität der Energiekosten wirkt gleichzeitig als Hemmnis und als Treiber für technologische Innovationen. Schwankungen der Erdgas- und Heizölpreise, die sich nach den geopolitischen Störungen von 2022 verstärkten, haben Endverbraucher dazu veranlasst, Trockner mit überlegener thermischer Effizienz, Abwärmeintegration und Kraftstoffflexibilität (Mehrstoffbrenner, die zwischen Erdgas, Diesel und Biomasse umschalten können) zu fordern. Dies komprimiert die Nachfrage nach alten, ineffizienten Trocknerbeständen und schafft gleichzeitig Ersatzzyklen für hocheffiziente Einheiten.

Umweltauflagen stellen ein erhebliches strukturelles Hemmnis für bestimmte Marktsegmente dar. Die Industrieemissionsrichtlinie der Europäischen Union und parallele Vorschriften in Nordamerika legen strenge Grenzwerte für Partikel, NOx und CO2-Emissionen aus Trocknungsprozessen fest. Die Einhaltung erfordert Kapitalinvestitionen in Nachverbrennungsanlagen, Filtersysteme und Wäschersysteme, was die Gesamtprojektkosten erhöht und die Beschaffungszyklen für Anlagen verlängert, insbesondere für kleine und mittelständische Betriebe.

Die Rohstoffkosteninflation – insbesondere für hochfesten Edelstahl, feuerfeste Materialien und Isolationsprodukte – hat die Herstellungskosten für Trockner-OEMs seit 2021 schätzungsweise um 12–18 % erhöht, was trotz eines gesunden Umsatzwachstums die Margenexpansion einschränkt. Lieferkettenstörungen, die Speziallegierungskomponenten betreffen, haben die Lieferzeiten für kundenspezifische Trocknungssysteme verlängert und somit die Projektlieferzeiten beeinträchtigt.

Auf der Chancenseite stellen die zunehmende Einführung von grünem Wasserstoff als industrielle Wärmequelle und die Elektrifizierung thermischer Prozesse aufkommende, langfristige Wachstumsvektoren dar, die das Premium-Technologiesegment des Gesteinstrocknermarktes bis 2035 und darüber hinaus strukturell erweitern könnten.

Die Wettbewerbslandschaft des Marktes für Gesteinstrockner ist moderat konsolidiert, mit einer Mischung aus globalen Engineering-Konglomeraten und spezialisierten Herstellern von thermischen Verarbeitungsanlagen.

GEA Group: Ein globaler Technologieführer aus Deutschland mit einem umfassenden Portfolio an Sprühtrocknern, Wirbelschichtsystemen und Drehtrommelkonfigurationen, der den Pharma-, Lebensmittel- und Industriemineralmärkten hochpräzise Trocknungslösungen anbietet.

ThyssenKrupp AG: Nutzt seine Kompetenzen im schweren Industrieanlagenbau, um weltweit großtechnische Trocknungs- und thermische Aufbereitungsanlagen für Zement-, Kali- und Zuschlagstoffanwendungen zu liefern, mit einer starken Präsenz auf dem europäischen und dem deutschen Markt.

Andritz AG: Eine österreichische Ingenieurgesellschaft mit einer diversifizierten Trocknungstechnologie-Portfolio, das Dreh-, Band- und Blitztrockner umfasst und global die Zellstoff- und Papier-, Biomasse-, Mineral- und Lebensmittelverarbeitungsindustrien bedient. Das Unternehmen ist auch in Deutschland aktiv.

Buhler Holding AG: Ein Schweizer Präzisionsmaschinenbauunternehmen mit erheblichen Fähigkeiten im Bereich industrieller Trocknungsanlagen für Getreide, Lebensmittelzutaten und Spezialchemikalienanwendungen, das zunehmend in die Integration fortschrittlicher digitaler Prozesskontrollen expandiert und auch in Deutschland eine Marktpräsenz hat.

FLSmidth & Co: Ein führender Anbieter von Mineralverarbeitungs- und Zementanlagen. FLSmidth bietet ein breites Portfolio an Dreh- und Wirbelschichttrocknungssystemen, unterstützt durch ein globales Servicenetzwerk und eine starke Markenbekanntheit im Zement- und Bergbausektor.

Carrier Vibrating Equipment: Spezialisiert auf vibrierende Wirbelschichttrockner und -kühler für Schüttgüter mit starker Penetration in Chemie-, Lebensmittel- und Mineralverarbeitungsanwendungen; bekannt für energieeffiziente Systemdesigns und modulare Konfigurationen.

Mitchell Dryers Ltd: Ein in Großbritannien ansässiger Spezialist für industrielle Trocknungs-, Kühl- und Fördersysteme mit Fokus auf maßgeschneiderte Lösungen für Steinbrüche, Zuschlagstoffe und die Verarbeitung von recycelten Materialien; bekannt für robuste Kundendienstleistungen.

ANIVI Ingenieria: Ein spanisches Ingenieurbüro, spezialisiert auf Drehtrommeltrockner für Zuschlagstoff-, Düngemittel- und Biomasseanwendungen, mit wachsenden Exportaktivitäten in Lateinamerika und Nordafrika.

Metso Corporation: Bietet integrierte Mineralverarbeitungslösungen, einschließlich Zuschlagstofftrocknungssysteme, mit Schwerpunkt auf Prozessoptimierung, Lifecycle-Services und digitalen Überwachungsplattformen im Einklang mit Nachhaltigkeitszielen.

COMESSA: Ein französischer Hersteller von Trocknungs- und Wärmebehandlungsanlagen mit Expertise in Asphaltanlagenintegration, bituminös gebundener Zuschlagstoffproduktion und Straßenbaumaterialverarbeitung.

Januar 2024: Die GEA Group gab die Einführung einer verbesserten Wirbelschichttrockner-Serie mit KI-gesteuerten Feuchtigkeitskontrollalgorithmen bekannt, die auf die Pharma- und Spezialchemie-Aggregatverarbeitungssegmente abzielt, um eine verbesserte Ertragskonsistenz zu erzielen.

März 2024: Metso Corporation schloss die Integration ihrer digitalen Asset-Management-Plattform mit ihrer Gesteinstrocknungsanlagenlinie ab, um Echtzeit-Leistungsüberwachung und prädiktive Wartungswarnungen für Kunden mit installierter Basis zu ermöglichen.

Mai 2024: Die Andritz AG sicherte sich einen Vertrag über die Lieferung von industriellen Drehtrocknern für eine großtechnische Kaliverarbeitungsanlage in Kanada im Wert von über 45 Millionen USD, was eine signifikante Erweiterung ihres Mineralverarbeitungsportfolios in Nordamerika darstellt.

August 2024: FLSmidth & Co stellte ihre emissionsarme Drehtrommeltrockner-Serie der nächsten Generation mit integrierten Elektrofiltern und Mehrstoffbrennerfunktion vor, die zur Einhaltung der bevorstehenden Überarbeitungen der EU-Industrieemissionsrichtlinie entwickelt wurde.

Oktober 2024: ThyssenKrupp AG kündigte eine strategische Partnerschaft mit einem EPC-Generalunternehmer aus dem Nahen Osten an, um Gesteins- und Zementtrocknungsanlagen für drei Infrastruktur-Megaprojekte in der Golfkooperationsregion zu liefern.

Dezember 2024: Die Buhler Holding AG nahm ihren ersten vollständig elektrifizierten Prototyp-Gesteinstrockner in einer europäischen Pilotanlage in Betrieb und lieferte verifizierte thermische Leistungsdaten zur Vorbereitung der kommerziellen Markteinführung für den Produktzyklus 2026.

Februar 2025: COMESSA gab die Eröffnung eines neuen Fertigungs- und Servicezentrums in Marokko bekannt, das die Infrastrukturmärkte Nordafrikas und Subsahara-Afrikas mit lokal unterstützten Gesteinstrocknungsanlagen und Kundendienstleistungen bedienen soll.

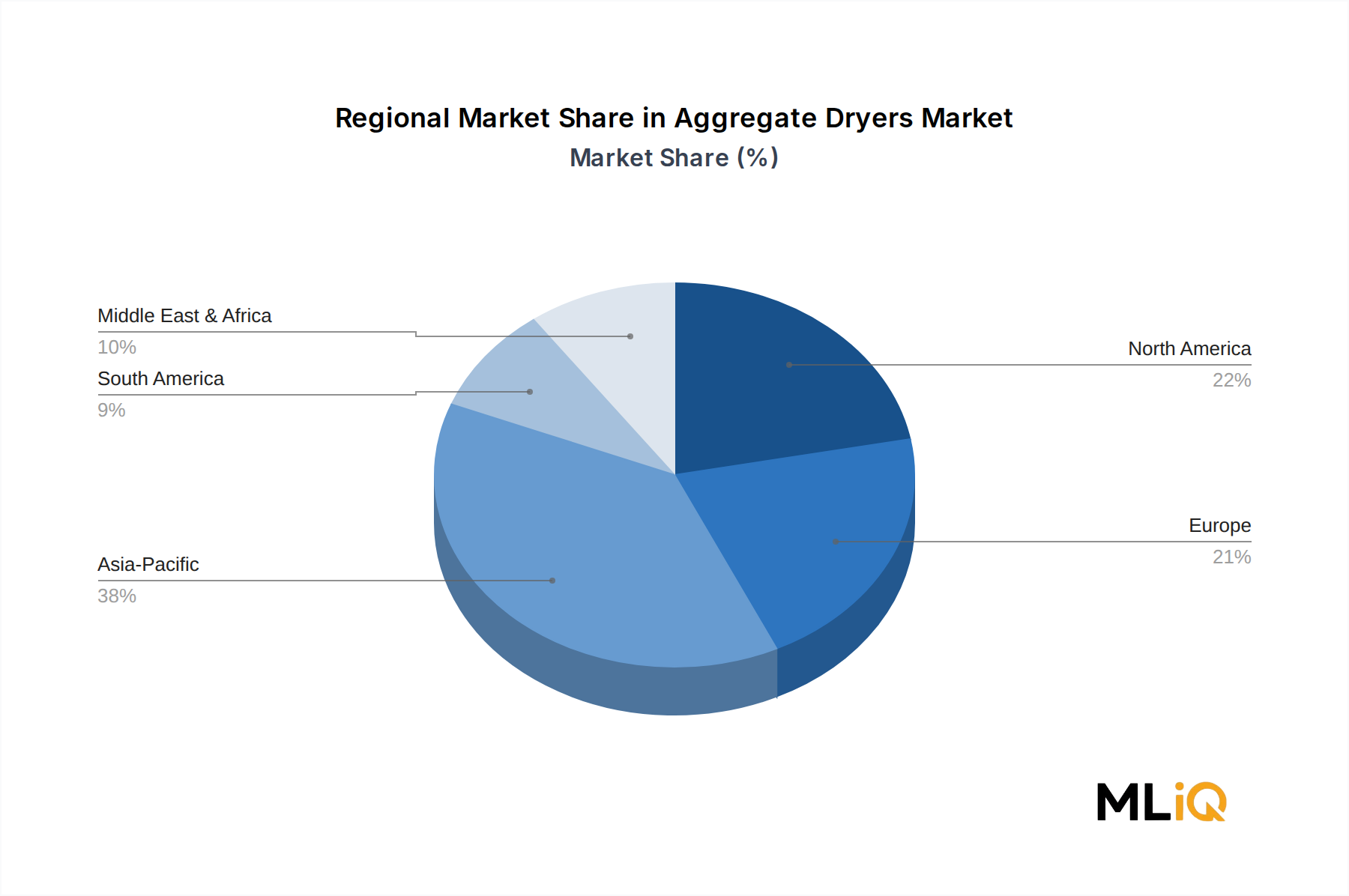

Der Markt für Gesteinstrockner weist unterschiedliche regionale Wachstumsprofile auf, die durch die Infrastrukturreife, das Industrialisierungstempo und die regulatorischen Rahmenbedingungen geprägt sind.

Asien-Pazifik ist der größte und am schnellsten wachsende regionale Markt und macht im Jahr 2025 etwa 38 % des globalen Umsatzes aus, wobei China und Indien als primäre Nachfrageträger fungieren. Chinas fortgesetzte Investitionen in Straßennetze, Schieneninfrastruktur und Stadtbau generieren große Beschaffungsvolumen für Dreh- und indirekte Gesteinstrockner, die in Asphalt- und Betonmischanlagen integriert sind. Indiens Infrastrukturbeschleunigung im Rahmen der National Infrastructure Pipeline schafft eine anhaltende Greenfield-Nachfrage. Die Region Asien-Pazifik wird voraussichtlich über den Prognosezeitraum mit einer CAGR von etwa 4,8 % wachsen und damit den globalen Durchschnitt übertreffen.

Nordamerika stellt den zweitgrößten regionalen Markt dar und trägt etwa 26 % zum globalen Umsatz bei. Die Nachfrage wird primär durch Autobahnsanierungsprogramme, die Infrastrukturagenda „Build Back Better“ und Nachrüstungsaktivitäten in alternden Asphalt- und Steinbruchbetrieben angetrieben. Die Vereinigten Staaten dominieren den regionalen Verbrauch, wobei Kanada und Mexiko inkrementelles Wachstum beisteuern. Die CAGR der Region wird auf 3,2 % geschätzt, was einen reifen Ersatzzyklus und keine durch neue Kapazitäten getriebene Expansion widerspiegelt.

Europa macht etwa 20 % der weltweiten Umsätze mit Gesteinstrocknern aus, wobei Deutschland, Frankreich und das Vereinigte Königreich die führenden nationalen Märkte sind. Die europäische Nachfrage ist durch strenge Emissionsauflagen gekennzeichnet, die den Ersatz älterer Trocknerbestände durch energieeffiziente, emissionsarme Systeme vorantreiben. Die Wachstumsrate der Region ist mit einer CAGR von etwa 2,8 % moderat, begrenzt durch wirtschaftliche Unsicherheit und erhöhte Energiekosten, aber gestützt durch Mandate für grünes Bauen.

Die Region Naher Osten und Afrika entwickelt sich zu einem vielversprechenden Markt, insbesondere in den GCC-Ländern, die große Bau- und Stadtentwicklungsprogramme wie Saudi-Arabiens Vision 2030 und verschiedene Megaprojekte der VAE durchführen. Die regionale CAGR wird auf 4,2 % geschätzt, angetrieben durch Greenfield-Kapazitätserweiterungen in der Zement-, Asphalt- und Mineralverarbeitung. Südamerika, angeführt von Brasilien und Argentinien, trägt etwa 8 % zu den globalen Umsätzen bei, mit einer CAGR von 3,0 %, angetrieben durch die Expansion des Bergbausektors und Investitionen in die Straßeninfrastruktur.

Die Kundenbasis des Marktes für Gesteinstrockner ist in fünf primäre Endverbrauchssegmente unterteilt: Lebensmittel- und Getränkeverarbeiter, Pharmahersteller, Düngemittelproduzenten, Chemieunternehmen sowie Zement- und Baustoffproduzenten. Jedes Segment weist unterschiedliche Einkaufskriterien, Preissensibilitätsprofile und Beschaffungskanalpräferenzen auf.

Zement- und Baustoffproduzenten stellen das größte Endverbrauchersegment nach Volumen dar und beschaffen typischerweise hochkapazitäre Drehtrommelsysteme über wettbewerbsorientierte EPC-Ausschreibungsverfahren. Diese Käufer priorisieren Durchsatzkapazität, Kraftstoffeffizienz, Gesamtbetriebskosten und die Abdeckung des OEM-Servicenetzwerks gegenüber dem anfänglichen Anschaffungspreis. Mehrjährige Service- und Ersatzteilverträge werden häufig mit der Anlagenbeschaffung gebündelt, was Nachrüsterlöse zu einem kritischen Bestandteil der Lieferantenstrategie in diesem Segment macht.

Düngemittel- und Chemiehersteller bilden die zweite große Käuferkohorte, die aufgrund der Empfindlichkeit ihrer verarbeiteten Materialien höhere technische Spezifikationsanforderungen aufweisen. Dieses Segment zeigt eine starke Präferenz für indirekte und spezielle Trocknerkonfigurationen und ist eher bereit, Prämien für korrosionsbeständige Baumaterialien, geschlossene Wärmemanagementsysteme und integrierte Prozessleitsysteme zu zahlen. Die Beschaffungszyklen in diesem Segment sind tendenziell länger und erstrecken sich oft über 12–24 Monate von der Spezifikation bis zur Vertragsvergabe.

Käufer aus der Lebensmittel- und Getränkeindustrie sowie der Pharmabranche stellen kleinere, aber höherwertige Segmente dar, die sich durch extreme Qualitätsstandards, GMP-Konformitätsanforderungen und eine erhöhte Bereitschaft, für validierte, hygienische Trocknerdesigns zu zahlen, auszeichnen. Diese Käufer beschaffen hauptsächlich über direkte OEM-Beziehungen statt über offene Ausschreibungen und schätzen anwendungstechnische Unterstützung sowie Fähigkeiten zur regulatorischen Dokumentation.

Eine bemerkenswerte Verschiebung in den jüngsten Beschaffungszyklen ist die wachsende Betonung der Gesamtlebenszykluskostenmodellierung gegenüber der Minimierung der anfänglichen Kapitalkosten. Käufer in allen Segmenten fordern zunehmend digitale Zwillingssimulationen, Energieverbrauchsgarantien und leistungsbasierte Servicevereinbarungen – eine Verhaltensentwicklung, die technisch anspruchsvolle OEMs mit starken Aftermarket-Fähigkeiten begünstigt.

Der Markt für Gesteinstrockner ist durch signifikante grenzüberschreitende Handelsströme gekennzeichnet, die hauptsächlich von etablierten Fertigungszentren in Deutschland, den Vereinigten Staaten, Österreich und der Schweiz ausgehen und in schnell wachsende Importmärkte in Asien-Pazifik, dem Nahen Osten und Afrika fließen.

Deutschland ist der führende Exporteur von hochspezialisierten Gesteinstrocknungsanlagen, unterstützt durch die Ingenieurtiefe von Unternehmen wie der GEA Group und ThyssenKrupp AG, und profitiert von etablierten Handelsbeziehungen und günstigen Exportfinanzierungsmechanismen innerhalb des EU-Rahmens. Österreich unterhält durch die Andritz AG eine starke Exportpräsenz bei Mineral- und Industrietrocknungsanlagen, mit erheblichen Lieferungen nach Nordamerika, Südostasien und in den Nahen Osten.

China hat sich schnell zu einem wichtigen Importmarkt für hochspezialisierte Systeme und einem wachsenden Exporteur kostengünstiger Gesteinstrockner entwickelt, die auf Entwicklungsmärkte in Afrika, Südasien und Südostasien abzielen. Chinesische Hersteller bieten Dreh- und Wirbelschichttrocknersysteme zu Preisen an, die 20–35 % unter denen westlicher Äquivalente liegen, was einen Wettbewerb schafft

Deutschland, als größte Volkswirtschaft Europas und ein globaler Vorreiter im Bereich Industrie und Technik, spielt eine zentrale Rolle auf dem europäischen Markt für Gesteinstrockner. Der europäische Markt macht laut Bericht etwa 20 % des globalen Umsatzes aus, was im Jahr 2025 einem Wert von rund 1,64 Milliarden USD oder umgerechnet etwa 1,52 Milliarden € entspricht. Mit Deutschland, Frankreich und dem Vereinigten Königreich als führenden nationalen Märkten ist der deutsche Beitrag signifikant. Das Wachstum in Europa liegt bei einer moderaten CAGR von 2,8 %, beeinflusst durch wirtschaftliche Unsicherheiten und insbesondere durch hohe Energiekosten, welche jedoch gleichzeitig die Nachfrage nach hocheffizienten Lösungen befeuern. Die deutsche Nachfrage wird durch eine etablierte und robuste industrielle Basis, den starken Fokus auf Präzisionstechnik und Innovation sowie die kontinuierliche Modernisierung bestehender Infrastruktur und Industrieanlagen angetrieben. Mandate für grünes Bauen und die Produktion von umweltfreundlichem Zement unterstützen zusätzlich diesen Trend.

Dominante Akteure im deutschen Markt umfassen global agierende deutsche Unternehmen wie die GEA Group und ThyssenKrupp AG, die beide als führende Exporteure von hochspezialisierten Trocknungssystemen im Bericht hervorgehoben werden. Ihre Ingenieurtiefe und Innovationskraft sind entscheidend für ihren Erfolg auf dem Heimatmarkt und im Export. Hinzu kommen Unternehmen wie Andritz AG (Österreich) und Buhler Holding AG (Schweiz), die mit ihren deutschen Niederlassungen oder Geschäftsaktivitäten stark im Markt präsent sind und von Deutschlands Ruf für Qualitätsingenieurwesen profitieren, indem sie anspruchsvolle, maßgeschneiderte Lösungen anbieten.

Ein entscheidender Faktor im deutschen Markt ist der strenge regulatorische Rahmen. Die EU-Industrieemissionsrichtlinie (IED), die Emissionsgrenzwerte für Feinstaub, NOx und CO2 festlegt, ist in Deutschland direkt anwendbar und treibt die Nachfrage nach energieeffizienten und emissionsarmen Trocknungssystemen voran. Darüber hinaus spielen deutsche Standards und Zertifizierungen, wie das für Sicherheit und Qualität bekannte TÜV-Siegel, eine wichtige Rolle und werden oft von den Abnehmern gefordert. Auch die REACH-Verordnung ist relevant, da sie die sichere Verwendung von Chemikalien in den Herstellungsprozessen und den verbauten Materialien regelt und somit die Compliance-Anforderungen erhöht.

Die Vertriebskanäle und das Käuferverhalten in Deutschland spiegeln die hohe Professionalität und den Fokus auf Langzeitinvestitionen im Industriemarkt wider. Produzenten von Zement und Baustoffen, dem größten Endverbrauchersegment, beschaffen Anlagen häufig über wettbewerbsintensive EPC-Ausschreibungen, wobei der Schwerpunkt auf Durchsatzkapazität, Kraftstoffeffizienz, Gesamtbetriebskosten (TCO) und einem zuverlässigen OEM-Servicenetz liegt. Pharma- und Lebensmittelhersteller, die kleinere, aber hochwertige Segmente darstellen, bevorzugen Direktbeziehungen zu OEMs und legen Wert auf Anwendungstechnik und umfassende regulatorische Dokumentation, um GMP-Konformität sicherzustellen. Ein allgemeiner Trend ist die zunehmende Bedeutung der Lebenszykluskostenanalyse, digitaler Zwillingssimulationen und leistungsbasierter Serviceverträge, was technisch versierte OEMs mit starken Kundendienstleistungen begünstigt – eine Stärke vieler deutscher Anbieter.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 3.6% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Aggregattrockner-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören FLSmidth & Co, Carrier Vibrating Equipment, Mitchell Dryers Ltd, ThyssenKrupp AG, ANIVI Ingenieria, GEA Group, Metso Corporation, COMESSA, Andritz AG, Buhler Holding AG.

Die Marktsegmente umfassen Produkttyp, Technologietyp, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 8.2 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Aggregattrockner“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Aggregattrockner informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.