1. Welche sind die wichtigsten Wachstumstreiber für den Gerste Industrie-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Gerste Industrie-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Gerstenindustriemarkt wird derzeit auf 30,70 Milliarden USD (ca. 28,55 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,12 % expandieren, was eine stetige und widerstandsfähige Nachfrage in mehreren Endverbrauchersektoren widerspiegelt. Als eine der ältesten kultivierten Getreidesorten nimmt Gerste eine strategisch wichtige Position in der globalen Lebensmittel- und Getränkelieferkette ein und dient als grundlegender Rohstoff für das Brauen, Destillieren, die Tierernährung und den menschlichen Verzehr.

Mehrere makroökonomische Rückenwinde tragen dazu bei, diesen Wachstumspfad aufrechtzuerhalten. Erstens hat die weltweit zunehmende Präferenz für handwerkliche und Premium-Alkoholgetränke die Nachfrage nach hochwertiger Braugerste erheblich gesteigert und Brauereien sowie Destillerien dazu veranlasst, langfristige Liefervereinbarungen mit Gerstenproduzenten abzuschließen. Zweitens treibt die Intensivierung der Viehzucht im asiatisch-pazifischen Raum und in Subsahara-Afrika den Verbrauch von Futtergerste an, angesichts ihres überlegenen Fasergehalts und ihrer Kosteneffizienz im Vergleich zu Mais und Sorghum. Drittens eröffnet das wachsende Verbraucherbewusstsein für Ballaststoffe, die funktionellen Vorteile von Beta-Glucan und die Darmgesundheit neue Anwendungskorridore für Gerste in nutrazeutischen und funktionellen Lebensmittelformulierungen.

Auf der Produktionsseite verbessern die Einführung von Präzisionslandwirtschaft, genetisch verbesserten Saatgutsorten und datengesteuertem Bewässerungsmanagement die Ertragsstabilität und reduzieren die Volatilität der Inputkosten – ein kritischer Faktor angesichts der Empfindlichkeit des Marktes gegenüber klimatischen Störungen. Initiativen wie die Zusammenarbeit zwischen Intergrain und australischen Universitäten zur Entwicklung klimaresilienter Gerstensorten unterstreichen das Engagement der Industrie für die Ertragsoptimierung.

Geopolitische Faktoren prägen ebenfalls die Marktaussichten. Neuausrichtungen der Handelspolitik zwischen wichtigen Gerstenexportnationen – darunter Australien, die Europäische Union, Kanada und Argentinien – und importierenden Blöcken wie China sowie der Region Naher Osten & Afrika bergen sowohl Risiken als auch Chancen für Marktteilnehmer. Die überarbeitete Gemeinsame Agrarpolitik der Europäischen Kommission signalisiert zudem eine strukturelle Wende hin zu nachhaltigkeitskonformen Produktionssystemen, die die Gerstenliefervolumen und Qualitätsstandards auf dem gesamten Kontinent beeinflussen wird.

Mit Blick auf die Zukunft wird erwartet, dass der Gerstenindustriemarkt bis 2030 eine konsistente Wertsteigerung aufweisen wird, angetrieben durch eine gleichzeitige Nachfrageausweitung in den Segmenten Mälzen, Futter und Lebensmittelverarbeitung. Die Konvergenz von funktionellen Lebensmitteltrends, der Premiumisierung bei alkoholischen Getränken und klimaresistenten Zuchtprogrammen positioniert den Markt für ein nachhaltiges, zusammengesetztes Wachstum, wenn auch mit regionsspezifischer Variabilität in Tempo und Intensität.

Futtergerste stellt das größte umsatzgenerierende Segment innerhalb des Gerstenindustriemarktes dar und macht volumenmäßig etwa 55–60 % des gesamten globalen Gerstenverbrauchs aus. Diese Dominanz ist tief strukturell begründet in ihrem Nährwertprofil, ihrer Kostenwettbewerbsfähigkeit und dem enormen Umfang des globalen Viehzuchtsektors, den sie bedient.

Der Nutzen von Gerste als Futtermittel basiert auf ihrem hohen Gehalt an metabolisierbarer Energie, ihrem günstigen Aminosäureprofil im Vergleich zu anderen Grobgetreidesorten und ihren reichhaltigen Beta-Glucan-Ballaststoffen, die die Verdauungsgesundheit sowohl bei Wiederkäuern als auch bei Monogastriern unterstützen. Diese Eigenschaften machen sie zu einem bevorzugten Bestandteil in Mischfutterformulierungen für Rinder, Schafe, Schweine und Geflügel in entwickelten und aufstrebenden Agrarwirtschaften.

Die Dominanz des Futtermittelsegments wird zusätzlich durch die strukturelle Expansion des globalen Tierfuttermarktes verstärkt. Da der Pro-Kopf-Proteinkonsum in Asien, Lateinamerika und Afrika steigt, nimmt der Umfang der industriellen Viehzuchtbetriebe weiter zu, was die Nachfrage nach kostengünstigem Energiekorn intensiviert. Gerste bietet in vielen Regionen ein günstigeres Preis-pro-Einheit-Energie-Verhältnis als Mais, insbesondere in Zeiten knapper Maisversorgung oder währungsbedingter Importkostensteigerungen.

Regional bleibt Europa der größte Verbraucher von Futtergerste, wobei Länder wie Deutschland, Spanien und das Vereinigte Königreich Gerste umfassend in gemischte Rationen für die Viehzucht integrieren. Australien und Kanada sind die bedeutendsten Exporteure von Futtergerste und beliefern Märkte im Nahen Osten, Südostasien und Ostafrika. Chinas Wende hin zu erhöhten Gerstenimporten – teilweise auf Lücken in der heimischen Futtergetreideversorgung zurückzuführen – hat eine bedeutende Nachfragevariable in die globale Marktbilanz eingebracht.

Zu den Hauptakteuren, die im Segment Futtergerste konkurrieren, gehören große integrierte Getreidehändler wie Cargill, Archer-Daniels-Midland (ADM), Viterra (ehemals Glencore Agriculture) und Louis Dreyfus Company. Diese Firmen nutzen globale Beschaffungsnetzwerke, Lagerinfrastruktur und Logistikfähigkeiten, um grenzüberschreitende Gerstenströme effizient zu steuern. Auf Produktionsebene spielen Genossenschaften wie Graincorp in Australien und die Nachfolgeunternehmen des Canadian Wheat Board eine zentrale Aggregationsrolle.

Der Anteil des Futtermittelsegments, obwohl bereits dominant, konsolidiert sich eher, als dass er prozentual dramatisch expandiert, da die Segmente Brau- und Lebensmittelgerste aufgrund der Premiumisierung von Craft-Getränken und funktionellen Lebensmitteltrends marginal schneller wachsen. Dennoch bleibt das absolute Volumenwachstum des Futtermittelsegments beeindruckend, insbesondere da die Geflügel- und Schweineindustrie in Südostasien die Beschaffung importierter Futtergerste hochfährt, um die Abhängigkeit von Mais zu diversifizieren.

Investitionstätigkeiten innerhalb dieses Segments konzentrieren sich auf logistische Effizienz – Modernisierungen der Hafeninfrastruktur, Siloautomatisierung und digitale Getreiderückverfolgbarkeitsplattformen – und weniger auf Produktinnovation an sich. Nachhaltigkeitsdruck beeinflusst auch die Beschaffungsspezifikationen, wobei große Futtermittelhersteller beginnen, entwaldungsfreie, wassereffiziente Bezugsnachweise von Gerstenlieferanten zu fordern, wodurch das Segment an breitere ESG-Lieferkettenstandards angepasst wird.

Der Gerstenindustriemarkt wird durch eine klar definierte Reihe struktureller Treiber und einschränkender Kräfte geprägt, die seine Wachstumsgeschwindigkeit und sein Investitionsrisikoprofil bestimmen.

Auf der Nachfrageseite ist das steigende Gesundheitsbewusstsein ein primärer Katalysator. Klinische Belege, die Gersten-Beta-Glucan mit einer Reduzierung des LDL-Cholesterins, einer verbesserten Blutzuckerkontrolle und einem erhöhten Sättigungsgefühl in Verbindung bringen, haben Aufsichtsbehörden – darunter die Europäische Behörde für Lebensmittelsicherheit und die US-amerikanische Food and Drug Administration – dazu veranlasst, spezifische gesundheitsbezogene Angaben für aus Gerste gewonnene Produkte zu genehmigen. Diese behördliche Validierung hat die Aufnahme von Gerste in funktionelle Lebensmittelformulierungen, Frühstückscerealien, Brot und Nahrungsergänzungsmittel beschleunigt und die Nachfrage über traditionelle Rohstoffanwendungen hinaus erweitert.

Der globale Craft-Beer-Markt stellt einen weiteren hochintensiven Nachfragetreiber dar. Das Craft-Brewing-Segment ist in Nordamerika und Europa in den letzten zehn Jahren jährlich um mehr als 8 % gewachsen, was einen erheblichen Aufwärtsdruck auf Spezialbraugerstensorten ausübt. Craft-Brauer fordern häufig identitätsbewahrte, alte oder lokal bezogene Gerstensorten, wodurch wertschöpfende Nischenmarktchancen entstehen, die sich von den Rohstofflieferketten unterscheiden.

Die technologische Einführung in der Landwirtschaft ist ebenfalls ein bedeutender Treiber. Präzisionslandwirtschaftliche Instrumente – darunter variable Aussaatraten, satellitengestützte Bewässerung und KI-basierte Krankheitserkennung – verbessern die Gerstenerträge pro Hektar messbar. In Australien ist beispielsweise die Partnerschaft zwischen Intergrain und großen Forschungsuniversitäten explizit darauf ausgelegt, Ertragsstabilitätsgewinne von 10–15 % unter Klimastressbedingungen zu erzielen, was die Wirtschaftlichkeit des Gerstenanbaus direkt verbessert.

Auf der Seite der Einschränkungen bleiben hohe Produktionskosten eine anhaltende Herausforderung. Die Preise für Stickstoffdünger, die 25–35 % der gesamten Inputkosten der Gerstenproduktion ausmachen, haben eine erhebliche Volatilität erlebt, die an die Preisschwankungen von Erdgas und geopolitische Lieferengpässe gebunden ist. Der globale Düngemittelpreisanstieg von 2021–2022 – angetrieben durch europäische Gasmarktverwerfungen und Exportbeschränkungen aus Russland und Weißrussland – drückte die Margen der Gerstenbauern erheblich und trug zur Umverteilung der Anbauflächen in mehreren wichtigen Produktionsregionen bei.

Krankheiten und Schädlingsbefall stellen eine verstärkende biologische Einschränkung dar. Pilzpathogene wie die Fusarium-Ährenfäule, Netzflecken und echter Mehltau verursachen routinemäßig Ertragsverluste von 5–20 % in betroffenen Feldern, wobei Mykotoxinkontaminationen Ernten zusätzlich von der Einstufung als Braugerste ausschließen. Klimabedingte Verschiebungen der Schädlingsdruckzonen erweitern den geografischen Fußabdruck dieser Bedrohungen und erhöhen den Bedarf an agrochemischen Inputs sowie das Produktionsrisiko.

Die Wettbewerbslandschaft des Gerstenindustriemarktes ist durch eine Mischung aus globalen Rohstoffhändlern, regionalen Getreideverarbeitern, spezialisierten Mälzereien und Agrarbiotechnologieunternehmen gekennzeichnet.

Boortmalt: Ein Tochterunternehmen der Axereal-Kooperative, Boortmalt ist ein führender globaler Malzproduzent mit Betrieben in 14 Ländern, darunter Deutschland, und einer kombinierten Malzkapazität von über 2,5 Millionen Tonnen jährlich, was es zu einem kritischen Knotenpunkt in der globalen Braugerstelieferkette macht.

Malteurop Group: Als einer der weltweit größten Malzproduzenten betreibt Malteurop Mälzereien in Europa, Amerika und im asiatisch-pazifischen Raum, mit einem strategischen Fokus auf die Sicherung von dedizierten Gerstenlieferverträgen mit Bauerngenossenschaften, um Rohstoffkonsistenz zu gewährleisten. Auch in Deutschland ist Malteurop aktiv.

Soufflet Group (jetzt Teil von InVivo): Ein bedeutender europäischer Malzproduzent und Gerstenlieferant, Soufflet verarbeitet jährlich mehrere Millionen Tonnen Gerste in seinen französischen und mitteleuropäischen Anlagen und beliefert führende Biermarken mit Braugerste von hoher Spezifikation. Die Gruppe hat auch eine Präsenz in Deutschland.

Cargill, Incorporated: Als eines der weltweit größten privaten Agrarunternehmen betreibt Cargill ein ausgedehntes Gerstenbeschaffungs- und Handelsnetzwerk, das Nordamerika, Europa und Australien umspannt, mit integrierten Malzproduktionskapazitäten, die große globale Brauereien beliefern. Cargill ist auch in Deutschland stark vertreten.

Archer-Daniels-Midland Company (ADM): ADM unterhält eine bedeutende Präsenz in der Gerstenverarbeitung und Malzherstellung und nutzt seine globale Getreidelogistikinfrastruktur, um sowohl den Brauerei- als auch den Tierfuttersektor auf mehreren Kontinenten zu bedienen, einschließlich in Deutschland.

Viterra (Glencore Agriculture): Viterra ist ein führender globaler Getreideerzeuger und -händler mit erheblichen Gerstenhandelsvolumina über australische, kanadische und europäische Korridore, der sowohl Exportmärkte als auch inländische Futtermittelhersteller beliefert und in Deutschland aktiv ist.

Louis Dreyfus Company: Ein globaler Händler mit aktiven Gerstenhandelsabteilungen, die sich auf Importmärkte im Nahen Osten und in Asien konzentrieren. Louis Dreyfus nutzt seine Hafenlogistik und Risikomanagementfähigkeiten, um große Gerstenimporteure zu bedienen und ist auch im deutschen Markt präsent.

Intergrain: Ein australisches Gerstenzüchtungsunternehmen, das verbesserte Gerstensorten mit erhöhter Ertragskraft, Krankheitsresistenz und Brauqualität entwickelt und lizenziert und eine entscheidende vorgelagerte Rolle bei der genetischen Verbesserung der australischen Gerstenproduktion spielt.

Januar 2023: Die Europäische Kommission hat ihren überarbeiteten Rahmen der Gemeinsamen Agrarpolitik (GAP) eingeführt, der erhebliche finanzielle Unterstützung für europäische Landwirte vorsieht, um den Übergang zu nachhaltigeren, widerstandsfähigeren und umweltfreundlicheren landwirtschaftlichen Produktionssystemen, einschließlich des Gerstenanbaus, zu erleichtern. Diese politische Initiative wird voraussichtlich die Gerstenanbauflächenzuteilung und die Einführung von Anbaupraktiken in den EU-Mitgliedstaaten während des Programmplanungszeitraums 2023–2027 beeinflussen.

April 2021: Intergrain, eine führende australische Gerstenzüchtungsorganisation, hat eine kollaborative Forschungspartnerschaft mit zwei großen australischen Universitäten formalisiert, um Gerstensorten mit überlegener Ertragsstabilität unter Bedingungen klimatischer Variabilität zu entwickeln. Das Programm zielt sowohl auf eine verbesserte Dürretoleranz als auch auf Krankheitsresistenz ab und bietet der australischen Gerstenindustrie innovative Züchtungslösungen zur Aufrechterhaltung wettbewerbsfähiger Exportvolumen.

2022: Die globale Düngemittelmarktkrise, ausgelöst durch Störungen der Erdgasversorgung und geopolitische Konflikte, trieb die Stickstoffdüngerpreise auf Höchststände seit Jahrzehnten, was die Margen der Gerstenbauern weltweit schmälerte und zu Flächenreduktionen in europäischen und zentralasiatischen Produktionsregionen führte, wodurch die globalen Gerstenversorgungsbilanzen für das Wirtschaftsjahr 2022–2023 verschärft wurden.

2023: Große multinationale Brauereien, darunter Heineken und AB InBev, kündigten öffentlich erweiterte nachhaltige Gerstenbeschaffungsprogramme an, die von Lieferanten den Nachweis von Wasserbewirtschaftung und Verpflichtungen zur Reduzierung des CO2-Fußabdrucks verlangen, was einen strukturellen Wandel der Beschaffungsstandards im Gerstenindustriemarkt signalisiert.

Der Gerstenindustriemarkt weist ausgeprägte regionale Unterschiede in Bezug auf Produktion, Verbrauch und Handel auf, wobei jede Geografie von spezifischen Nachfragetreibern und Wachstumspfaden geprägt ist.

Europa stellt den reifsten und größten regionalen Markt dar und macht etwa 40 % der globalen Gerstenproduktion und einen erheblichen Anteil des globalen Braugersteverbrauchs aus. Zu den Hauptproduzenten gehören Russland, Frankreich, Deutschland, die Ukraine und das Vereinigte Königreich. Die Gerstennachfrage der Region wird durch ihre großangelegte Brauindustrie, den umfangreichen Viehzuchtsektor und wachsende Anwendungen in funktionellen Lebensmitteln angetrieben. Das europäische Marktwachstum wird durch strukturelle Flächenbeschränkungen, nachhaltigkeitsbedingte Inputbeschränkungen und Pflanzenkonkurrenz durch Weizen und Ölsaaten moderiert, was zu einer regionalen CAGR von etwa 2,1–2,4 % führt.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 4,5–5,0 % bis zum Prognosehorizont. China ist der dominante Nachfragemotor, angetrieben durch die schnelle Expansion des kommerziellen Brausektors, wachsende Anforderungen an Tierfutter und zunehmende Gerstenimporte zum Ausgleich heimischer Versorgungsengpässe. Indien und südostasiatische Nationen entwickeln sich zu ergänzenden Nachfragezentren, da die Industrialisierung der Lebensmittelverarbeitung beschleunigt wird. Australien, als Hauptproduzent der Region und einer der drei größten globalen Exporteure, verbindet das Angebot des asiatisch-pazifischen Raums mit den globalen Handelsströmen.

Nordamerika unterhält einen stabilen und reifen Gerstenmarkt, wobei Kanada als Hauptproduzent und Exporteur innerhalb der Region fungiert. Die Vereinigten Staaten sind ein bedeutender Verbraucher, angetrieben durch ihre große Mälzerei- und Craft-Brewing-Industrie. Die nordamerikanische Gerstennachfrage profitiert von der anhaltenden Expansion des Craft-Beer-Marktes, wobei die Vereinigten Staaten über 9.000 Craft-Brewing-Betriebe beherbergen, die zusammen eine wachsende Nachfragebasis für Premium-Gerste darstellen. Die regionale CAGR wird auf 2,8–3,0 % geschätzt.

Der Nahe Osten & Afrika ist eine wichtige importabhängige Gerstenverbraucherregion, die überwiegend von der Futtermittelnachfrage für Schafe und Rinder in den GCC-Ländern und nordafrikanischen Nationen wie Saudi-Arabien, Algerien und Marokko angetrieben wird. Die Region importiert jährlich mehrere Millionen Tonnen Gerste, hauptsächlich aus Australien und der Europäischen Union. Subsahara-Afrika stellt eine aufstrebende, aber wachsende Grenze dar, da die kommerzielle Viehzucht hochgefahren wird. Die regionale CAGR liegt bei etwa 3,5–4,0 % und spiegelt das bevölkerungsgetriebene Proteinnachfragewachstum wider.

Südamerika, angeführt von Argentinien, ist sowohl ein Gerstenproduzent als auch ein aufstrebender Exportkonkurrent, insbesondere für Braugerste, die für brasilianische und Export-Brauereimärkte bestimmt ist. Das regionale Wachstum wird durch die Ausweitung der landwirtschaftlichen Anbauflächen und günstige agronomische Bedingungen unterstützt, mit einer CAGR von etwa 3,0–3,3 %.

Die Lieferkettenarchitektur des Gerstenindustriemarktes erstreckt sich von vorgelagerter Saatgutgenetik und landwirtschaftlichen Inputs über die Produktion auf Farmebene, die Nacherntebehandlung, Verarbeitung bis hin zur nachgelagerten Lieferung an Endverbraucherindustrien wie Brauereien, Destillerien und Futtermittelhersteller.

Die vorgelagerten Abhängigkeiten sind erheblich. Der Gerstenindustriemarkt ist kritisch vom Agrarinputmarkt für Stickstoffdünger (hauptsächlich Harnstoff und Ammoniumnitrat), Phosphatdünger, Herbizide und Fungizide abhängig. Die Preise für Stickstoffdünger, die sich an den globalen Erdgaspreisen orientieren, stellen die volatilste Inputkostenvariable dar, und ihr Preistrend war im Zeitraum 2020–2023 aufgrund von Energiemarktstörungen nach oben gerichtet und volatil. Die Phosphatpreise erlebten nach Exportbeschränkungen durch China und Russland im Jahr 2021–2022 ebenfalls einen starken Anstieg, was die Wirtschaftlichkeit der Gerstenbauern zusätzlich unter Druck setzte.

Saatgutgenetik stellt einen strategisch kritischen vorgelagerten Input dar. Insbesondere die Qualität der Braugerste ist stark sortenabhängig, wobei proprietäre Sorten, die über Unternehmen wie Intergrain lizenziert werden, Premium-Lizenzgebühren erzielen. Die Konzentration des geistigen Eigentums in einer kleinen Anzahl von Pflanzenzüchtungsunternehmen birgt Lizenzrisiken und potenzielle Lieferkettenengpässe für Braugersteneinkäufer.

Die Nachernte-Logistik stellt eine strukturelle Schwachstelle dar, insbesondere für exportorientierte Gerstenlieferketten. Engpässe in der Hafeninfrastruktur in Australien, periodische Engpässe im Eisenbahnsystem in Kanada und Lagerkapazitätsbeschränkungen in nordafrikanischen Importmärkten haben historisch zu Preisverzerrungen und Lieferverzögerungen geführt. Die australische Dürre von 2019–2021 schränkte die Gerstenexportvolumen stark ein und offenbarte die Fragilität der Abhängigkeit von einem einzigen Ursprungsland für große Importländer.

Die Preisvolatilität der Gerste selbst folgt einem zyklischen Muster, das von Anbauflächenentscheidungen, Wetterereignissen und der Wirtschaftlichkeit konkurrierender Kulturen beeinflusst wird. Der Getreidemarkt als Ganzes weist korrelierte Preisbewegungen auf, da Landwirte die Anbauflächen dynamisch zwischen Gerste, Weizen, Raps und Mais auf der Grundlage relativer Rentabilitätssignale aufteilen. Diese Substituierbarkeit birgt ein Basisrisiko für Gerstenkäufer, die ein stabiles, langfristiges Preisengagement suchen.

Die Digitalisierung der Lieferkette – einschließlich Blockchain-basierter Getreiderückverfolgbarkeit, IoT-fähiger Siloüberwachung und satellitengestützter Pflanzenbewertungstools – reduziert zunehmend die Informationsasymmetrie zwischen Produzenten und Käufern, verbessert die Genauigkeit der Beschaffungsplanung und reduziert das Auftreten von Qualitätsstreitigkeiten entlang der Lieferkette des Gerstenindustriemarktes.

Das regulatorische Umfeld, das den Gerstenindustriemarkt regelt, ist multidimensional und umfasst Agrarpolitik, Lebensmittelsicherheitsstandards, Handelsvorschriften, Umweltauflagen,

Deutschland spielt als größte Volkswirtschaft Europas eine zentrale Rolle im europäischen Gerstenindustriemarkt. Es ist sowohl ein wichtiger Produzent als auch ein bedeutender Verbraucher von Gerste, insbesondere im Segment der Futtergerste, wo es zusammen mit Spanien und dem Vereinigten Königreich zu den größten Konsumenten in Europa zählt. Der europäische Markt, zu dem Deutschland maßgeblich beiträgt, macht etwa 40 % der globalen Gerstenproduktion aus und verzeichnet eine moderate durchschnittliche jährliche Wachstumsrate (CAGR) von 2,1–2,4 %. Die deutsche Nachfrage wird primär durch zwei Säulen gestützt: die weltweit renommierte Brauindustrie und einen umfangreichen Viehzuchtsektor.

Die Brauwirtschaft in Deutschland, bekannt für das Reinheitsgebot, ist ein beständiger Abnehmer von hochwertiger Braugerste. Der globale Trend zur Premiumisierung und zum Craft Beer, das in Europa eine CAGR von über 8 % verzeichnete, kommt auch dem deutschen Markt zugute, wo die Verbraucher zunehmend Wert auf Qualität und Regionalität legen. Gleichzeitig treibt die hohe Bedeutung der Tierhaltung die Nachfrage nach Futtergerste an. Unternehmen wie Boortmalt, Malteurop und die Soufflet Group (jetzt InVivo) sind mit Mälzereien in Deutschland aktiv und sichern die Versorgung der Brauereien. Globale Agrarhändler wie Cargill, Archer-Daniels-Midland (ADM), Viterra und Louis Dreyfus Company sind ebenfalls fest im deutschen Markt etabliert und steuern die internationalen Gerstenströme.

Das regulatorische Umfeld in Deutschland ist stark durch die Europäische Union geprägt. Die Gemeinsame Agrarpolitik (GAP) der EU beeinflusst maßgeblich Anbauentscheidungen und Nachhaltigkeitsstandards. Darüber hinaus sind das deutsche Lebensmittel- und Futtermittelgesetzbuch (LFGB) sowie spezifische Verordnungen für Futtermittel (z.B. Futtermittel-Verordnung) und für die Bierherstellung (z.B. Bierverordnung für Gerstenmalz) relevant. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) spielt eine Rolle bei der Genehmigung gesundheitsbezogener Angaben für Gerstenprodukte, was die Integration in funktionelle Lebensmittel fördert. Der zunehmende Fokus auf Nachhaltigkeit zeigt sich auch in den Beschaffungspraktiken großer Brauereikonzerne, die von ihren Lieferanten umweltfreundliche Anbaumethoden fordern, was den deutschen Produzenten entgegenkommt.

Die Distribution von Gerste in Deutschland erfolgt über verschiedene Kanäle. Neben großen Getreidehändlern sind auch starke genossenschaftliche Strukturen wie die Raiffeisen-Gruppe von Bedeutung. Für Spezialgerstensorten etablieren Brauereien und Mälzereien oft direkte Lieferverträge mit Landwirten. Deutsche Konsumenten zeigen ein hohes Bewusstsein für Produktqualität, Nachhaltigkeit und regionale Herkunft. Dies fördert nicht nur den Absatz von Craft Beer und Premium-Produkten, sondern auch von funktionellen Lebensmitteln, die die gesundheitlichen Vorteile von Gerste wie den Beta-Glucan-Gehalt hervorheben. Geschätzte Marktvolumina sind im Kontext des europäischen Marktes zu sehen, der mit einem Anteil von rund 40 % des globalen Marktes (ca. 11,42 Milliarden €) als reif, aber stetig wachsend gilt, mit Deutschland als treibender Kraft.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

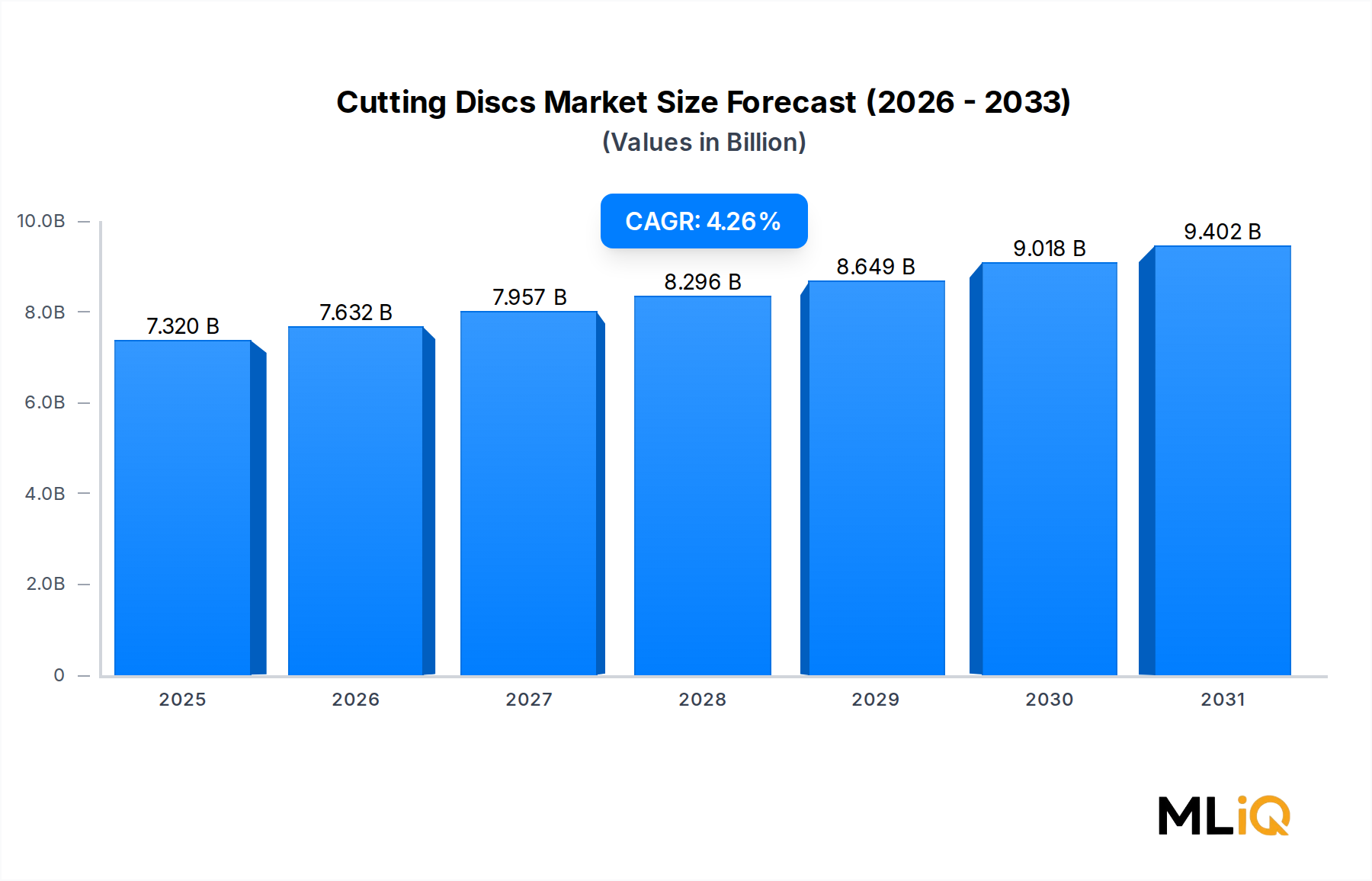

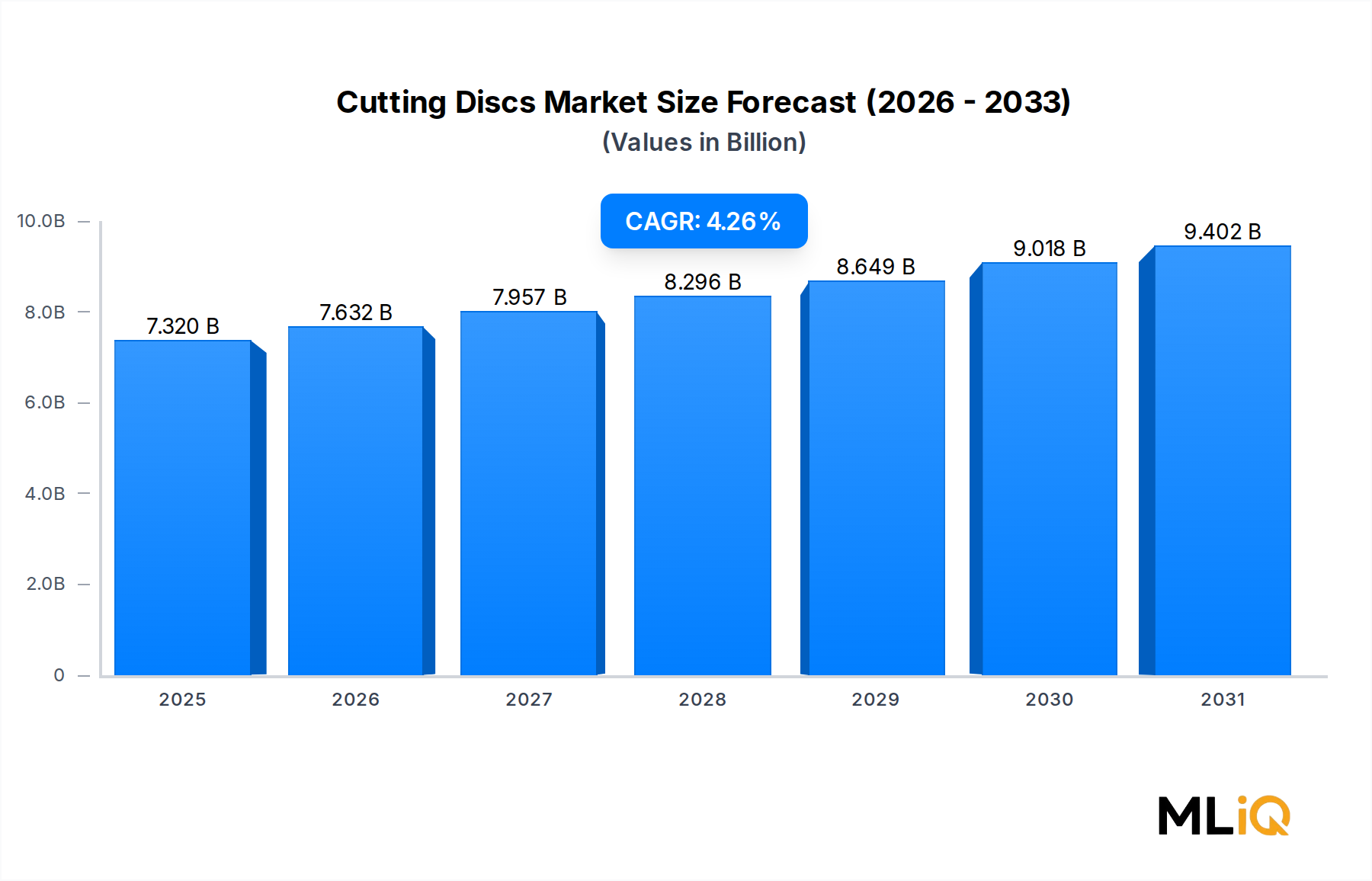

| Wachstumsrate | CAGR von 4.26% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Gerste Industrie-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 7.32 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Gerste Industrie“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Gerste Industrie informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.