1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Ultra-Tieftemperatur-Gefrierschränke-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Ultra-Tieftemperatur-Gefrierschränke-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

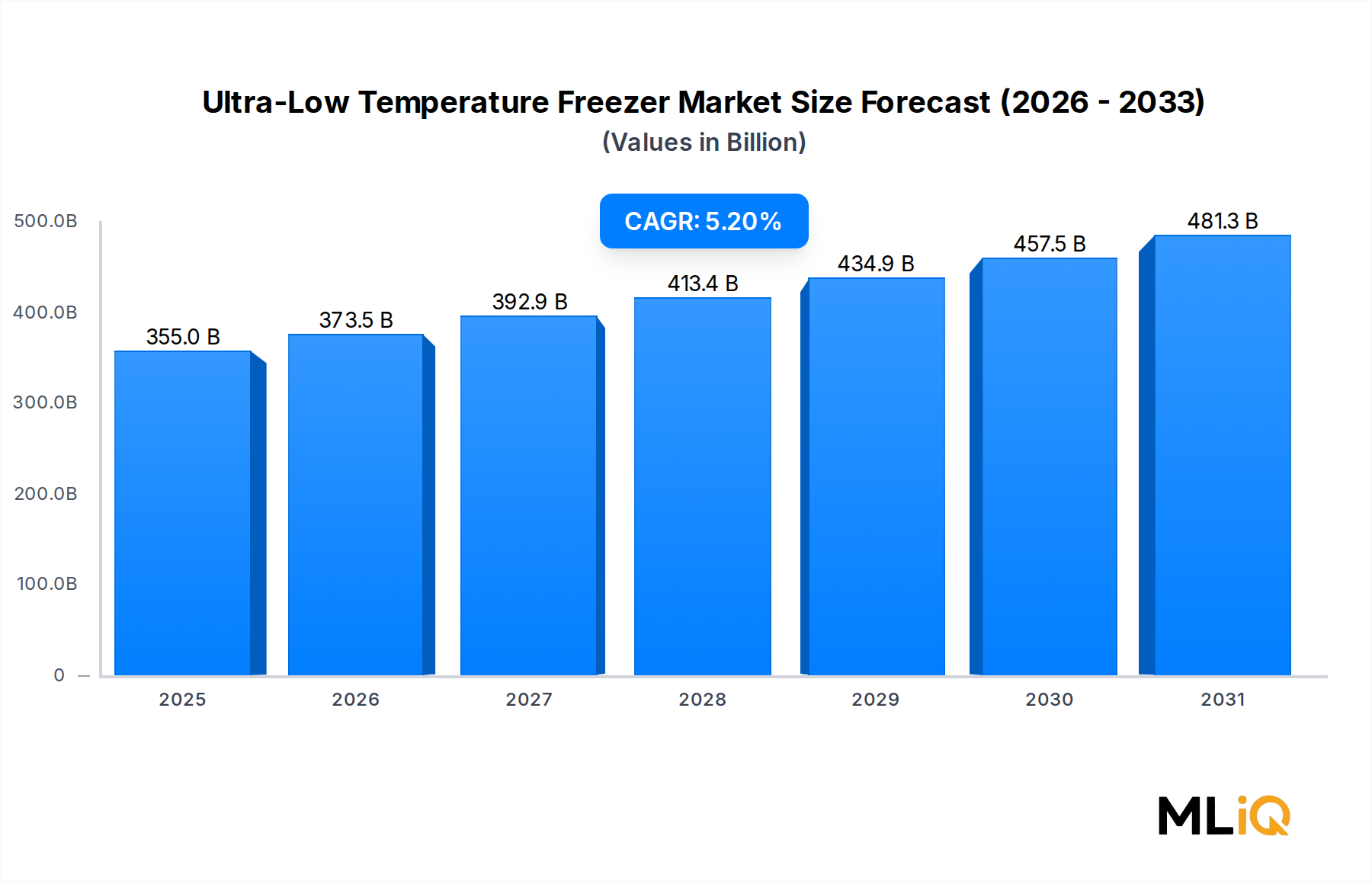

Der globale Markt für Ultratieftemperatur-Gefrierschränke wurde im Basisjahr 2023 auf 355,04 Milliarden USD (ca. 330,14 Milliarden €) geschätzt und soll im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2% expandieren. Diese Entwicklung spiegelt eine robuste und anhaltende Nachfrage in der pharmazeutischen Forschung, der Biobank-Infrastruktur und der krankenhausbasierten Probenlagerung wider – Sektoren, die zusammen die dominierende Endnutzerbasis für Ultratieftemperatur-Gefrierlösungen (ULT) bilden.

Mehrere makroökonomische Kräfte konvergieren, um das Wachstum in diesem Markt zu beschleunigen. Erstens hat die globale Verbreitung von mRNA-basierten Impfstoffplattformen – eine Technologie, die durch die COVID-19-Pandemie dramatisch verstärkt wurde – eine dauerhafte Infrastrukturanforderung für die Lagerung bei Temperaturen von bis zu -80 °C geschaffen. Diese Impfstoffe können zusammen mit Gentherapien und zellbasierten Biologika nicht bei konventionellen Kühltemperaturen gelagert werden, was ULT-Gefrierschränke nicht nur wünschenswert, sondern betrieblich unerlässlich macht. Zweitens fördern staatlich finanzierte Biobank-Erweiterungsprogramme in Nordamerika, Europa und dem asiatisch-pazifischen Raum Kapitalinvestitionen in Hochleistungsspeichereinheiten, was die Nachfrage nach sowohl stehenden als auch Truhen-ULT-Systemen weiter ankurbelt.

Im Bereich der Innovation stellen die Hersteller von traditionellen hydrochlorfluorkohlenwasserstoff (HCFC)-basierten Kältemitteln auf umweltfreundlichere Alternativen um, die den globalen Umweltvorschriften wie der Kigali-Änderung des Montrealer Protokolls entsprechen. Dieser Wandel katalysiert eine Welle von Produktneuentwicklungen, die gleichzeitig die Energieeffizienz verbessern – ein entscheidendes Beschaffungskriterium für große Krankenhaussysteme und pharmazezeutische Einrichtungen, die Betriebskosten in großem Maßstab verwalten.

Die Wettbewerbslandschaft bleibt moderat konsolidiert, wobei eine Handvoll globaler Marktführer durch kontinuierliche Produktinnovation, regionale Vertriebspartnerschaften und Kundendienstnetzwerke einen bedeutenden Marktanteil besitzen. Der Markt verzeichnet jedoch zunehmenden Wettbewerb von asiatischen Herstellern, die Kostenvorteile und verbesserte Qualitätsstandards nutzen, um etablierte Anbieter in Schwellenländern herauszufordern.

Aus zukunftsorientierter Perspektive stellt die Integration von IoT-fähiger Fernüberwachung, prädiktiven Wartungsalgorithmen und cloud-basierter Temperaturprotokollierung in ULT-Gefrierschrankplattformen die nächste Grenze der Produktdifferenzierung dar. Da die regulatorische Kontrolle der Kühlkettenintegrität – insbesondere durch Behörden wie die FDA, EMA und WHO – zunimmt, fordern Endnutzer zunehmend nicht nur Temperaturleistung, sondern umfassende Datenrückverfolgbarkeit. Dieser regulatorische Druck wird voraussichtlich Premiumpreise für technologisch fortschrittliche ULT-Systeme aufrechterhalten, die Margen für führende Anbieter schützen und gleichzeitig die Eintrittsbarrieren für undifferenzierte Wettbewerber erhöhen. Die zugrundeliegenden Fundamentaldaten des Marktes bleiben bis 2033 strukturell stark.

Innerhalb der Produktsegmentierung des Marktes für Ultratieftemperatur-Gefrierschränke stellen stehende ULT-Gefrierschränke das umsatzstärkste Subsegment dar, das sowohl in Industrie- als auch in Schwellenländern stets einen Großteil des Anteils einnimmt. Ihre Dominanz ist auf eine Konvergenz von funktionalen, ergonomischen und betrieblichen Vorteilen zurückzuführen, die eng mit den Anforderungen der primären Endnutzer des Marktes übereinstimmen – Pharmaunternehmen, Biotechnologiefirmen, Krankenhäuser und Biobanken.

Stehende ULT-Gefrierschränke bieten eine vertikale Lagerarchitektur, die die Nutzung der Laborfläche maximiert und gleichzeitig eine schnelle, organisierte Probenentnahme ermöglicht. In Umgebungen mit hohem Durchsatz, wie z.B. klinischen Forschungsorganisationen (CROs) und großen pharmazeutischen Produktionsstätten, ist die Fähigkeit, auf bestimmte Probenplatten oder -boxen zuzugreifen, ohne angrenzende Proben zu stören, entscheidend für die Aufrechterhaltung der Probenintegrität und der Workflow-Effizienz. Dies steht im Gegensatz zu Truhen-ULT-Gefrierschränken, die zwar aufgrund ihres horizontalen Deckeldesigns eine überlegene Kältekonservierung bei Stromausfällen bieten, aber ergonomische Herausforderungen und längere Entnahmezeiten mit sich bringen, die sie für Szenarien mit häufigem Zugriff weniger geeignet machen.

Die Dominanz des Segments wird weiter durch die modularen Regalkonfigurationen im stehenden Format verstärkt, die es Laboratorien ermöglichen, die interne Unterteilung an die spezifischen Abmessungen von Lagerfläschchen, Kryoboxen oder Blutentnahmebeuteln anzupassen. Diese Anpassungsfähigkeit wird insbesondere im Biobankbetrieb geschätzt, wo die langfristige Lagerung verschiedener biologischer Materialtypen flexible interne Layouts erfordert.

Aus Marktsicht entfällt auf das Segment der stehenden Gefrierschränke der geschätzte Großteil der gesamten ULT-Gefrierschrankumsätze weltweit, mit besonders starker Nachfrage in Nordamerika und Europa, wo die Labordichte am höchsten ist. Der Anteil des Segments bleibt nicht nur stabil, sondern nimmt allmählich zu, angetrieben durch neue Produkteinführungen, die energieeffiziente Kompressortechnologien, verbesserte Türdichtungen und digital integrierte Alarmsysteme umfassen.

Zu den wichtigsten Akteuren, die aggressiv in diesem Subsegment konkurrieren, gehören Thermo Fisher Scientific Inc., das seine TSX-Serie von stehenden ULT-Gefrierschränken mit Kohlenwasserstoff-Kältemittelsystemen und Naturkältemitteltechnologie anbietet; Eppendorf AG, bekannt für seine CryoCube-Serie, die für optimalen Probenschutz und Energieeffizienz entwickelt wurde; und PHC Holdings Corporation, die Hochleistungs-Standmodelle unter ihrem von Panasonic übernommenen Markenportfolio vertreibt. Haier Biomedical hat sich ebenfalls als ernstzunehmender Wettbewerber in diesem Bereich etabliert, insbesondere in asiatischen Märkten, und bietet preislich wettbewerbsfähige Standgeräte mit cloud-verbundenen Überwachungsfunktionen an.

Der Trend zur Reduzierung des Energieverbrauchs prägt das Segment der stehenden Gefrierschränke am deutlichsten. Da Krankenhäuser und Forschungseinrichtungen zunehmendem Druck ausgesetzt sind, ihre betrieblichen Kohlenstoffemissionen zu reduzieren, sind die Energiewerte von ULT-Gefrierschränken zu einem entscheidenden Kaufkriterium geworden. Führende Hersteller berichten, dass die nächste Generation von stehenden Modellen bis zu 30% weniger Strom verbraucht als Geräte, die vor einem Jahrzehnt hergestellt wurden – eine Verbesserung, die für institutionelle Käufer, die Hunderte von Einheiten gleichzeitig betreiben, zu erheblichen Lebenszykluskosteneinsparungen führt. Dieses Narrativ der Energieeffizienz wird voraussichtlich die Käufe weiter auf Premium-Standmodelle konzentrieren und die Dominanz des Segments bis zum Prognosehorizont 2033 festigen.

Der Markt für Ultratieftemperatur-Gefrierschränke wird von einer Reihe quantifizierbarer Treiber und struktureller Hemmnisse geprägt, die seine kurz- und langfristige Entwicklung bestimmen.

Auf der Treiberseite ist die Expansion der globalen Biopharmazeutika-Produktion der wirkungsvollste Wachstumskatalysator. Die globalen Biopharmazeutika-Umsätze überstiegen 390 Milliarden USD im Jahr 2023, und die Lageranforderungen für Biologika, virale Vektoren und mRNA-Therapeutika führen direkt zu einem inkrementellen ULT-Gefrierschrank-Einkauf. Jede neue GMP-Produktionsanlage erfordert eine validierte Kühlkette-Infrastruktur, wodurch ein nachhaltiger Investitionszyklus für ULT-Geräteanbieter entsteht.

Staatliche Investitionen in die Pandemie-Vorsorge sind ein sekundärer, aber strukturell nachhaltiger Treiber. Die U.S. Biomedical Advanced Research and Development Authority (BARDA), die European Health Emergency Preparedness and Response Authority (HERA) und ähnliche Einrichtungen im asiatisch-pazifischen Raum haben Milliarden für den Aufbau strategischer Impfstofflager und Biodefense-Repositorien bereitgestellt, die alle eine zertifizierte ULT-Kühllagerung im Bereich von -60 °C bis -86 °C erfordern.

Das Wachstum der Präzisionsmedizin und der Genomforschung stellt einen dritten Treiber dar. Da die Kosten für die Genomsequenzierung unter 200 USD pro Genom gefallen sind, generieren Forschungseinrichtungen beispiellose Mengen an biologischen Proben, die eine langfristige ULT-Lagerung erfordern. Biobanken, die mit Präzisionsmedizin-Initiativen – wie der UK Biobank und dem NIH All of Us-Programm – verbunden sind, erweitern ihre Lagerinfrastruktur rapide.

Auf der Hemmnisse-Seite bleiben die hohen anfänglichen Kapitalkosten von ULT-Gefrierschränken ein erhebliches Hindernis, insbesondere in Ländern mit niedrigem und mittlerem Einkommen (LMICs). Eine einzelne pharmazeutische ULT-Standgeräte-Einheit kann zwischen 8.000 USD und 25.000 USD kosten, was die Flottenbeschaffung ohne externe Zuschussfinanzierung für unterfinanzierte Gesundheitssysteme unerreichbar macht.

Der Energieverbrauch stellt ebenfalls eine betriebliche Einschränkung dar. Traditionelle ULT-Gefrierschränke verbrauchen zwischen 15 und 22 kWh pro Tag, was sie zu den energieintensivsten Laborgeräten zählt. In Regionen mit hohen Stromtarifen oder unzuverlässiger Netzinfrastruktur führt dies sowohl zu Kostenbelastung als auch zu Zuverlässigkeitsrisiken – Faktoren, die die Akzeptanz in Teilen Afrikas und Südasiens verlangsamen.

Die Komplexität der Einhaltung regulatorischer Vorschriften, insbesondere im Hinblick auf den durch Umweltrahmen vorgegebenen Kältemittelübergang, führt zu kurzfristiger Beschaffungszurückhaltung bei Käufern, die auf zertifizierte Modelle der nächsten Generation warten.

Die Wettbewerbslandschaft des Marktes für Ultratieftemperatur-Gefrierschränke ist moderat konsolidiert, wobei globale Wissenschaftsgeräteführer neben regionalen Spezialisten und aufstrebenden asiatischen Herstellern koexistieren. Die folgenden Profile skizzieren die strategische Positionierung wichtiger Teilnehmer:

Eppendorf AG: Ein deutscher Präzisionsinstrumentenhersteller, Eppendorf, konkurriert durch Qualitätsdifferenzierung mit seiner CryoCube ULT-Gefrierschranklinie, die für maximale Probensicherheit, gleichmäßige Temperaturverteilung und die Verwendung natürlicher Kältemittel entwickelt wurde und Käufer im Premiumsegment in Europa und Nordamerika anspricht. (Dieses deutsche Unternehmen ist ein wichtiger Akteur auf dem heimischen Markt und in Europa.)

Arctiko: Ein dänischer Hersteller, Arctiko, der sich ausschließlich auf biomedizinische Kühlung spezialisiert hat, konkurriert durch Produkttiefe und technische Anpassung und beliefert Biobanken, Blutbanken und spezialisierte Forschungseinrichtungen in ganz Europa. (Dieses dänische Unternehmen ist auch in Deutschland und anderen europäischen Ländern aktiv.)

Labcold: Ein im Vereinigten Königreich ansässiger Spezialist für Laborkühlung, Labcold, bedient den NHS und den privaten Gesundheitssektor mit einem fokussierten Angebot an ULT-Lösungen, wobei der Schwerpunkt auf der Einhaltung gesetzlicher Vorschriften, der Energieeffizienz und dem technischen Kundendienst liegt. (Dieses britische Unternehmen bedient den europäischen Markt, zu dem auch Deutschland gehört.)

Thermo Fisher Scientific Inc.: Der führende Umsatzführer des Marktes, Thermo Fisher, verfügt über einen überragenden globalen Anteil durch seine umfangreichen TSX- und Revco ULT-Gefrierschrank-Produktlinien, unterstützt durch ein unübertroffenes globales Service- und Vertriebsnetzwerk, das über 180 Länder umspannt.

Haier Biomedical: Ein schnell aufstrebender Wettbewerber mit Hauptsitz in China, Haier Biomedical, hat die Fertigungskapazitäten seiner Muttergesellschaft genutzt, um kostenwettbewerbsfähige ULT-Lösungen mit integrierter IoT-Überwachung anzubieten, und hat erhebliche Fortschritte in der Region Asien-Pazifik und Afrika gemacht.

Remi Group: Ein etablierter indischer Hersteller mit starker Präsenz auf dem heimischen Markt, Remi Group, beliefert kostenbewusste institutionelle Käufer in Südasien, indem es zuverlässige ULT-Gefrierschränke anbietet, die auf die betrieblichen Gegebenheiten der Laborinfrastruktur der Region zugeschnitten sind.

Bionics Scientific Technologies (P). Ltd: Ein spezialisierter indischer Hersteller von Life-Science-Geräten, Bionics Scientific, hat sich einen Ruf für preisgünstige Ultratieftemperaturgeräte aufgebaut, die internationale Standards erfüllen und Krankenhäuser sowie Forschungseinrichtungen in Schwellenländern ansprechen.

Helmer Scientific Inc.: Ein in den USA ansässiger Spezialist für Labor- und klinische Kühllagerung, Helmer Scientific, konzentriert sich auf compliance-getriebene Gesundheitsumgebungen und bietet ULT-Gefrierschränke mit umfassender Validierungsdokumentation zur Temperaturüberwachung an, die für GMP- und Joint Commission-Anforderungen geeignet sind.

PHC Holdings Corporation: PHC Holdings agiert unter seinem traditionsreichen Portfolio an Laborgeräten und vertreibt hochzuverlässige ULT-Systeme für Pharmahersteller und klinische Diagnostiklabore, mit besonderer Stärke in Japan und Südostasien.

Esco Group of Companies: Ein in Singapur ansässiger Life-Science-Gerätekonzern, Esco Group, integriert die Herstellung von ULT-Gefrierschränken in ein breiteres Portfolio an Biosicherheits- und Laborcontainment-Lösungen und zielt auf institutionelle Käufer ab, die eine effiziente Beschaffung aus einer Hand wünschen.

Januar 2023: Thermo Fisher Scientific brachte eine aktualisierte Generation seiner TSX-Serie von ULT-Gefrierschränken mit natürlichen Kohlenwasserstoff-Kältemitteln auf den Markt, die die vollständige Einhaltung der europäischen F-Gas-Verordnung vor Ablauf der Übergangsfrist erreichte und den Energieverbrauch der Geräte im Vergleich zu Modellen der vorherigen Generation um etwa 28% reduzierte.

März 2023: Haier Biomedical kündigte eine strategische Partnerschaft mit einem panafrikanischen Kühlkettenlogistikanbieter an, um ein kontinentweites ULT-Gefrierschrank-Service- und Wartungsnetzwerk aufzubauen, das auf während der COVID-19-Pandemie in Subsahara-Afrika identifizierte Infrastrukturlücken bei der Impfstofflagerung abzielt.

Juni 2023: PHC Holdings Corporation erhielt die FDA 510(k)-Zulassung für ihre VIP ECO ULT-Gefrierschrank-Plattform der nächsten Generation, die deren Verwendung in zertifizierten Blutbanken und Anwendungen zur Lagerung klinischer Studienproben im Rahmen des US-amerikanischen Regulierungsrahmens ermöglicht.

September 2023: Eppendorf AG gab eine Kapazitätserweiterungsinvestition in ihrem Hamburger Produktionswerk bekannt, um den Produktionsdurchsatz der CryoCube F740-Serie von ULT-Gefrierschränken um 40% zu erhöhen und damit auf den durch europäische Biobank-Infrastruktur-Aufbauprogramme verursachten Auftragsstau zu reagieren.

Februar 2024: Die Europäische Kommission stellte im Rahmen des EU4Health-Programms 120 Millionen € speziell für die Beschaffung und Installation von ULT-Kühllagerinfrastruktur an Standorten für die Pandemievorsorge der Mitgliedstaaten bereit.

Mai 2024: Arctiko sicherte sich einen mehrjährigen Liefervertrag mit einem Konsortium nordischer Universitäts-Biobanken zur Lieferung von über 500 kundenspezifischen stehenden ULT-Geräten, was eines der größten einzelnen institutionellen Beschaffungsereignisse im nordischen Life-Science-Kühllagersektor darstellt.

Oktober 2024: Helmer Scientific führte eine cloud-integrierte Temperaturmanagementplattform ein, die die Fernüberwachung der ULT-Gefrierschrankleistung über multi-site Krankenhausnetzwerke in Echtzeit ermöglicht und das Unternehmen an der Schnittstelle von Kühllagerhardware und digitaler Gesundheitsinfrastruktur positioniert.

Der Markt für Ultratieftemperatur-Gefrierschränke weist ausgeprägte regionale Unterschiede sowohl in der Wachstumsgeschwindigkeit als auch bei den strukturellen Nachfragetreibern auf, wobei Nordamerika, Europa, Asien-Pazifik sowie der Mittlere Osten und Afrika die vier analytisch unterschiedlichsten regionalen Blöcke darstellen.

Nordamerika bleibt der reifste und umsatzstärkste regionale Markt, verankert durch die Vereinigten Staaten, die die weltweit größte Konzentration von Pharmaherstellern, CROs, akademischen medizinischen Zentren und staatlich finanzierten Biobanken beherbergen. Der Markt der Region zeichnet sich durch hohe durchschnittliche Verkaufspreise, strenge FDA-konforme Validierungsanforderungen und eine tiefe Durchdringung von Premium-ULT-Modellen aus. Nordamerika wird voraussichtlich über 35% der globalen ULT-Gefrierschrankumsätze ausmachen, wobei allein die Vereinigten Staaten den Großteil der regionalen Ausgaben antreiben. Das Wachstum in dieser Region ist eher stetig als explosiv und wird voraussichtlich leicht unter dem globalen Durchschnitt liegen, was die Marktreife widerspiegelt, die durch Nachfrage nach Ersatzzyklen und kontinuierliche Investitionen in die Biosicherheitsinfrastruktur ausgeglichen wird.

Europa stellt den zweitgrößten regionalen Markt dar, wobei Deutschland, das Vereinigte Königreich und Frankreich zusammen die dominanten Länderbeitragszahler bilden. Das EU4Health-Programm, kombiniert mit nationalen Biobank-Erweiterungsinitiativen und verschärften GMP-Anforderungen gemäß den EMA-Richtlinien, sichert überdurchschnittliche institutionelle Beschaffungsraten. Europa wird voraussichtlich bis 2033 mit einer CAGR von ungefähr 4,8% wachsen, wobei der Nachhaltigkeits-getriebene regulatorische Druck den Ersatz alternder HFC-basierter ULT-Einheiten durch Kohlenwasserstoff-Kältemittel-Alternativen beschleunigt.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, angeführt von China, Indien, Japan und Südkorea. Der Biopharma-Fertigungsboom in China – unterstützt durch die Industriepolitik der chinesischen Regierung "Made in China 2025" – hat die Binnennachfrage nach sowohl national hergestellten als auch importierten ULT-Gefrierschränken dramatisch erhöht. Indien erlebt ein paralleles Wachstum, angetrieben durch die Ausweitung der Impfstoffproduktion und einen schnell wachsenden Krankenhaussektor. Asien-Pazifik wird voraussichtlich bis 2033 mit einer CAGR von ungefähr 6,8% wachsen, was den globalen Durchschnitt deutlich übertrifft und seinen Anteil an den Gesamtmarkteinnahmen stetig erhöht.

Die Region Mittlerer Osten & Afrika, während derzeit der kleinste Beitragszahler zu den globalen Einnahmen, ist für ein beschleunigtes Wachstum positioniert, angetrieben durch Investitionen in die Gesundheitsinfrastruktur in den GCC-Staaten und durch Geber finanzierte Kühlkettenprogramme in Subsahara-Afrika. Von der Regierung unterstützte Krankenhausexpansion in Saudi-Arabien und den VAE, kombiniert mit WHO-unterstützten Impfstofflagerkapazitätsprogrammen in Nigeria und Kenia, schaffen eine inkrementelle Nachfrage, die vor einem Jahrzehnt strukturell nicht vorhanden war. Diese Region wird voraussichtlich im Prognosezeitraum eine CAGR von über 7,0% verzeichnen, wenn auch von einer vergleichsweise engen Basis aus.

Die Investitions- und Finanzierungsaktivitäten im gesamten Markt für Ultratieftemperatur-Gefrierschränke haben sich seit 2022 erheblich intensiviert, angetrieben durch die post-pandemische Neuausrichtung der globalen Gesundheitsinfrastrukturprioritäten und die beschleunigte Kommerzialisierung fortschrittlicher biologischer Therapien.

Im Bereich der Fusionen und Übernahmen haben große Konglomerate für wissenschaftliche Instrumente gezielte Akquisitionen von mittelständischen Spezialisten für Kühllagerung getätigt, um ihre Produktportfolios zu erweitern und wiederkehrende Serviceumsätze aus dem installierten Gerätebestand zu erzielen. Diese Transaktionen spiegeln die strategische Erkenntnis wider, dass die wiederkehrenden Einnahmen aus Wartung und Verbrauchsmaterialien, die mit ULT-Gefrierschrankflotten verbunden sind, attraktive Margen im Vergleich zum wettbewerbsintensiven Hardwaremarkt selbst bieten.

Risikokapital floss am intensivsten in Unternehmen, die Softwareplattformen entwickeln, die bestehende ULT-Gefrierschrank-Hardware überlagern – insbesondere IoT-Überwachung, vorausschauende Wartung und Systeme zur Dokumentation der Einhaltung gesetzlicher Vorschriften. Zwischen 2022 und 2024 wurden mehrere Series-A- und Series-B-Finanzierungsrunden im Bereich von 10 Millionen USD bis 40 Millionen USD von Start-ups abgeschlossen, die an der Schnittstelle von Laborinformatik und Kühllagerinfrastrukturmanagement tätig sind.

Das Biobank-Subsegment, das eng mit dem Biobank-Markt und dem Biorepository-Services-Markt verbunden ist, hat die konzentrierteste Kapitalbereitstellung angezogen. Staatliche Zuschüsse und Private-Equity-Investitionen in die Biobank-Erweiterung fließen direkt in die Hardware-Beschaffungsbudgets für ULT-Geräteanbieter und schaffen eine zuverlässige institutionelle Nachfragepipeline. Öffentlich-private Partnerschaften

Der deutsche Markt für Ultratieftemperatur-Gefrierschränke ist ein wesentlicher Bestandteil des europäischen Marktes, der laut Bericht den zweitgrößten globalen Anteil ausmacht und bis 2033 eine geschätzte jährliche Wachstumsrate (CAGR) von etwa 4,8 % aufweist. Deutschland ist neben dem Vereinigten Königreich und Frankreich einer der führenden Länderbeitragsgeber in Europa. Die Stärke des deutschen Marktes speist sich aus einer hochentwickelten Forschungslandschaft, einer robusten Pharmaindustrie und dem Engagement für umfassende Biobanking-Initiativen. Die hohe Dichte an Laborinfrastruktur, sowohl in akademischen Einrichtungen als auch in privaten Forschungs- und Entwicklungszentren, fördert eine kontinuierliche Nachfrage nach fortschrittlichen ULT-Lösungen.

Zu den dominierenden Akteuren auf dem deutschen Markt gehört die Eppendorf AG, ein hier ansässiger Hersteller, der für seine hochwertigen CryoCube ULT-Gefrierschränke bekannt ist, die auf maximale Probensicherheit und Energieeffizienz ausgelegt sind. Darüber hinaus sind internationale Schwergewichte wie Thermo Fisher Scientific Inc. und PHC Holdings Corporation mit starken lokalen Präsenzen und Vertriebsnetzen in Deutschland aktiv. Auch andere europäische Anbieter wie das dänische Unternehmen Arctiko und der britische Spezialist Labcold bedienen den deutschen Markt und tragen zur Wettbewerbslandschaft bei.

Der Regulierungs- und Standardrahmen in Deutschland ist streng und hat einen erheblichen Einfluss auf den ULT-Gefrierschrankmarkt. Die EU-F-Gas-Verordnung ist hierbei von zentraler Bedeutung, da sie den Übergang von fluorierten Treibhausgasen zu umweltfreundlicheren, natürlichen Kältemitteln vorschreibt. Dies fördert Innovationen im Bereich der Energieeffizienz, ein entscheidendes Beschaffungskriterium. Angesichts der komplexen Materialien und Kältemittel sind auch die Bestimmungen der REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) relevant. Darüber hinaus sind die Anforderungen der Guten Herstellungspraxis (GMP) und Guten Laborpraxis (GLP), die von deutschen Behörden überwacht und an EMA-Richtlinien ausgerichtet sind, für die Validierung und den Betrieb von ULT-Geräten unerlässlich. Zertifizierungen durch Organisationen wie den TÜV spielen eine wichtige Rolle bei der Sicherstellung von Produktsicherheit und -qualität.

Die Vertriebskanäle in Deutschland umfassen sowohl Direktvertrieb von Herstellern an große institutionelle Käufer wie Universitäten, Krankenhäuser und Pharmaunternehmen als auch den Vertrieb über spezialisierte Fachhändler für kleinere Laboratorien und Kliniken. Das Kaufverhalten ist geprägt von einer hohen Priorität auf Produktqualität, Zuverlässigkeit, Langlebigkeit und umfassenden Serviceleistungen. Angesichts vergleichsweise hoher Strompreise und eines starken Umweltbewusstseins ist die Energieeffizienz ein besonders wichtiger Faktor, der die Gesamtkosten (Total Cost of Ownership, TCO) über die Lebensdauer der Geräte beeinflusst. Technologisch fortschrittliche Systeme mit IoT-Integration für Fernüberwachung und Datenrückverfolgbarkeit erfahren ebenfalls eine wachsende Nachfrage, nicht zuletzt aufgrund der steigenden regulatorischen Anforderungen an die Kühlkettenintegrität.

Die Europäische Kommission hat mit 120 Millionen € aus dem EU4Health-Programm die Beschaffung und Installation von ULT-Kühllagerinfrastruktur in den Mitgliedstaaten gezielt gefördert, wovon auch Deutschland profitiert. Dies unterstreicht die strategische Bedeutung dieser Technologie für die Pandemiebereitschaft und die allgemeine Stärkung der Gesundheitsinfrastruktur.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Ultra-Tieftemperatur-Gefrierschränke-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Thermo Fisher Scientific Inc., Haier Biomedical, Remi Group, Bionics Scientific Technologies (P). Ltd, Eppendorf Ag, Helmer Scientific Inc., PHC Holdings Corporation, Arctiko, Esco Group of Companies, Labcold.

Die Marktsegmente umfassen Typ, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 355.04 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Ultra-Tieftemperatur-Gefrierschränke“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Ultra-Tieftemperatur-Gefrierschränke informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.