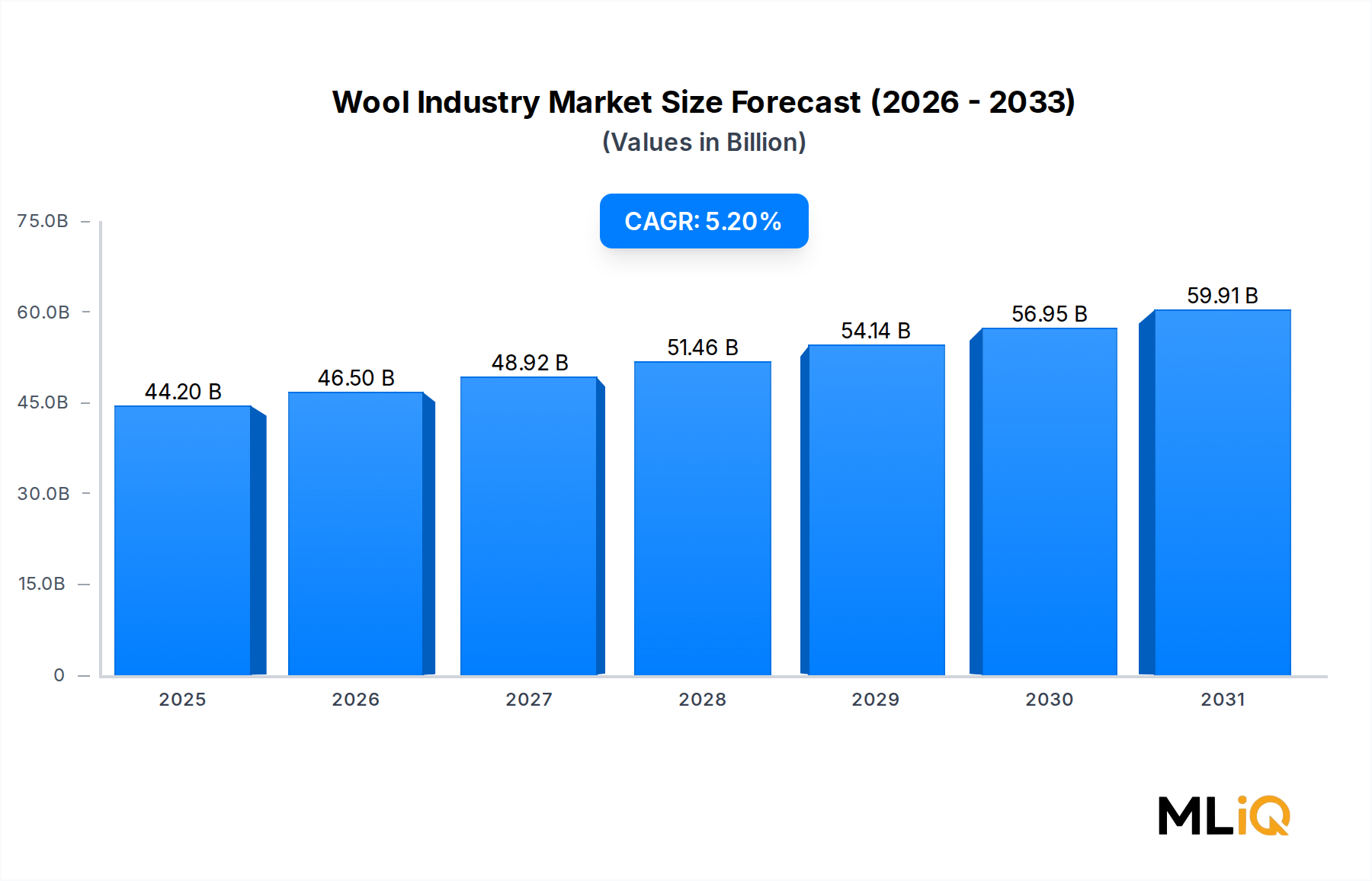

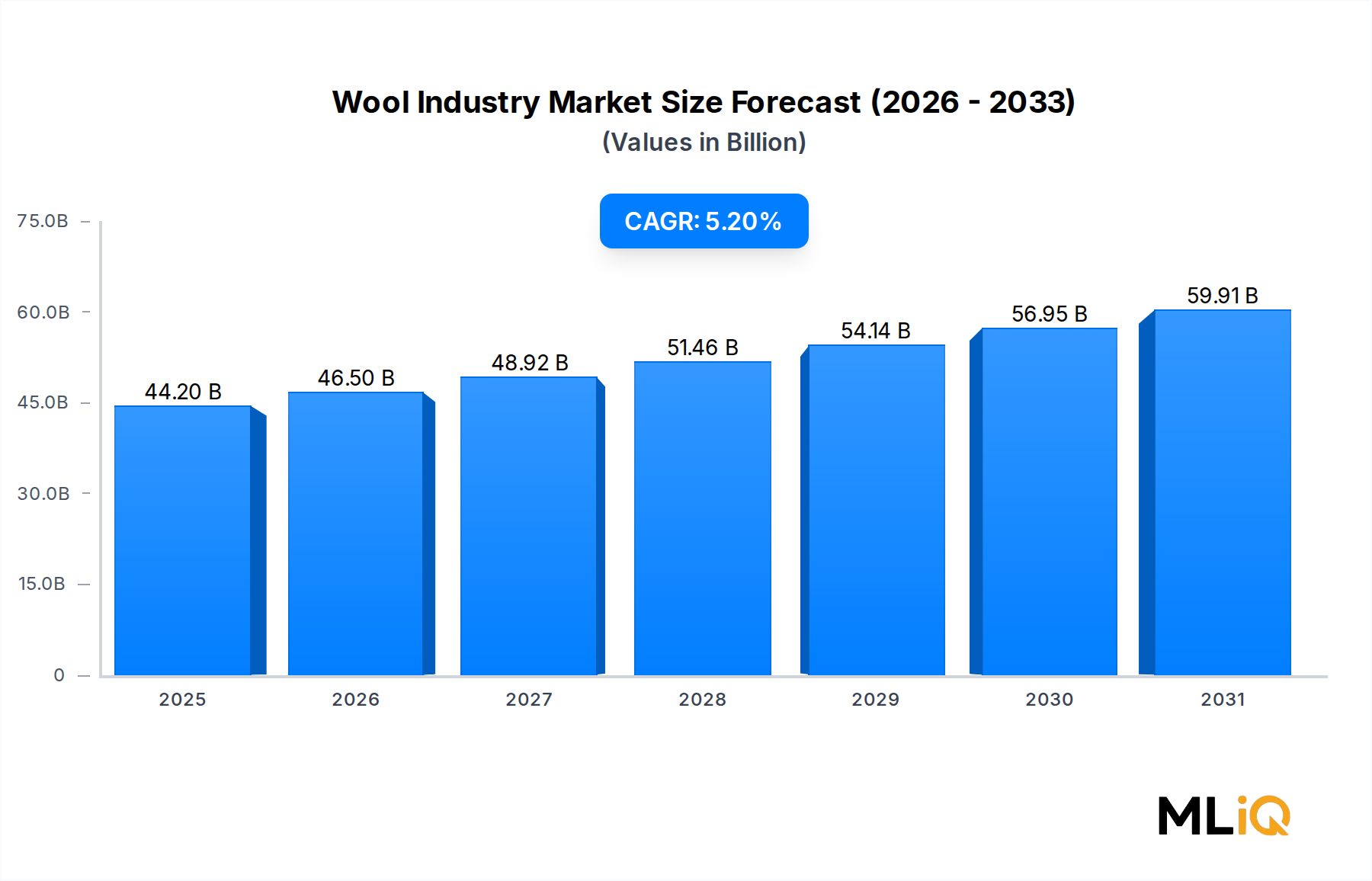

1. 2033年までのロシア微量栄養素肥料産業の現在の市場規模と予測される年平均成長率(CAGR)はどのくらいですか?

ロシアの微量栄養素肥料産業は、約1億7540万ドルの評価額を持ち、2033年まで年平均成長率6.1%で成長すると予測されています。この傾向は、畑作物および園芸作物セグメントからの安定した需要を反映しており、亜鉛、ホウ素、鉄が量産を牽引する主要な製品カテゴリとなっています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

ロシアの微量栄養素肥料産業市場は、基準評価期間において1億7540万ドル(約263億円)と評価されており、2033年までに年平均成長率(CAGR)6.1%で拡大すると予測されています。この軌道により、市場は予測期間の終わりまでに2億9800万ドル(約447億円)を超え、商業農業、温室栽培、政府支援の食料安全保障プログラムからの持続的な構造的需要を反映するでしょう。

ロシアの広大な耕作地(1億2000万ヘクタール以上)は、微量栄養素補給のための大規模かつ未開拓の対象基盤を形成しています。ヴォルガ、ウラル、西シベリア地域で実施された土壌栄養素マッピング調査では、亜鉛、ホウ素、マンガン、鉄の広範な欠乏が常に確認されており、微量栄養素の的確な施用の農業上の必要性が強調されています。2022年の貿易再編後の輸入代替を相殺するために国内食料生産が強化されるにつれて、投入物の最適化が国家の優先事項となっています。

主要な需要牽引要因には、保護栽培の急速な拡大、認定された農業化学投入物に対する有利な連邦補助金制度、そして多量栄養素プログラムと並行して微量栄養素計画を処方することが増えているロシアの農業専門家の高度化が含まれます。特にクラスノダール地方、スタヴロポリ地方、モスクワ州の温室回廊では、高価値園芸地帯全体で施肥と葉面散布技術の導入が加速しています。

ポジティブな見通しを強化するマクロの追い風には、ロシアが世界最大の穀物輸出国となるという目標があり、これが収量最大化のための投入戦略を促進しています。さらに、持続可能な農業への世界的な転換は、肥料の総負荷を減らしつつ養分利用効率を向上させる精密微量栄養素製品への需要を推進しています。キレート化製剤、緩効性製品、バイオスティミュラントと微量栄養素の組み合わせが商業的な牽引力を得ています。

制約には、地理的に分散したロシアの農業コミュニティ全体に特殊投入物を流通させる際の物流上の課題、小規模および中規模農家間の価格感度、そして生理学的障害を微量栄養素欠乏症と誤診することによる不適切な施用が定期的に発生し、生産者の信頼を損なうことなどが挙げられます。ロシアの多様な農業気候帯全体での気候変動も、予測不可能な需要サイクルを生み出しています。

2033年に向けて、市場の成長は製品フォーマットのプレミアム化、国内販売業者間の統合、そしてロシア国内での合弁事業やライセンス生産契約を通じて事業を展開する欧州およびイスラエルの農業化学革新企業からの技術移転の増加によって特徴づけられるでしょう。

ロシアの微量栄養素肥料産業市場で追跡されているすべての微量栄養素カテゴリーの中で、亜鉛とホウ素が集合的に最高の収益集中度を示し、亜鉛が個別の製品セグメントで主導的なシェアを占めています。この優位性は、欠乏症の農業的発生率と、亜鉛補給に測定可能な反応を示す作物システムの幅広さの両方に根ざしています。

ロシアの土壌、特に中央黒土地域、ヴォルガ・ヴャトカ、および西シベリアの一部で優勢なチェルノーゼムおよび灰色森林土壌型は、高いpHレベル、高濃度の炭酸カルシウム、そしてこれまで微量栄養素の補充が含まれていなかった集約的な栽培履歴により、構造的に亜鉛不足に陥りやすい傾向があります。ロシアの輸出および国内サプライチェーンにおいて戦略的に重要な作物である小麦、トウモロコシ、ヒマワリ、テンサイは、ロシアの農業研究所が実施した圃場試験において、亜鉛施用に対して8%から22%の範囲で収量反応が記録されています。

ロシアにおける亜鉛の商業製品状況は、硫酸亜鉛一水和物(土壌施用における主要な費用対効果の高い選択肢)、亜鉛EDTAおよびDTPAキレート(葉面散布および施肥用プレミアム製品)、そして亜鉛含有NPKブレンドに及びます。世界の亜鉛肥料市場は、カザフスタンと中国からの原材料硫酸亜鉛の国境を越えた調達を考慮し、ロシアの販売業者が国内ポートフォリオに適用する価格ベンチマークと製剤基準をますます決定しています。

ホウ素は、ロシアで最も価値の高い畑作物であるヒマワリ、菜種、テンサイ栽培におけるその重要な役割によって、2番目に大きな製品セグメントを占めています。石灰質土壌や強く浸出された土壌におけるホウ素欠乏は、菜種の中空茎、ヒマワリの花粉生存率の低下、テンサイの心腐れにつながり、これらはすべて直接的かつ測定可能な収量損失をもたらします。ホウ素肥料市場では、精密噴霧器を通じて供給される可溶性ホウ素製剤(四ホウ酸ナトリウム、ホウ酸)の採用が、特にクラスノダール州やロストフ州の大規模商業農場で増加しています。

これらのセグメントで活動している主要プレーヤーには、ロシアの生産拠点での微量栄養素ブレンド能力に投資しているEuroChem Groupと、ロシアの商業ネットワークを通じて亜鉛およびホウ素を強化した複合肥料を提供しているYara International ASが含まれます。ICL Group Ltdもまた、その世界的な特殊肥料の専門知識を活用し、キレート化された亜鉛およびホウ素製品をロシアのプレミアムセグメントに投入しています。

亜鉛とホウ素のセグメントは、現在の収益シェアで優位を占めるだけでなく、最も急速に統合が進んでいるサブカテゴリーでもあり、販売業者はこれらの製品を土壌検査、処方マッピング、施用モニタリングを含む農業サービスパッケージにますますバンドルしています。この付加価値モデルは、販売業者のマージンを改善し、顧客の定着度を高め、処理されたヘクタールあたりの実効価格を上昇させ、単純な販売量拡大を超えたセグメント収益成長を強化しています。

マンガンと鉄は、特に豆科作物の生産システムや、鉄欠乏症が繰り返される課題となっているロシア南部の高pH灌漑土壌において、製品の重要性の次の層を構成します。EDTAの残留性に関する環境規制が厳しくなるにつれて、より広範なキレート微量栄養素市場におけるHBEDおよびIDHAキレート化学への傾向がロシア市場に浸透し始めています。

銅とモリブデンのセグメントは比較的小規模なニッチ市場ですが、特定の用途で成長しています。銅はロシア北西部の泥炭が優勢な土壌で、モリブデンは窒素固定効率が最適化目標となる豆科作物システムで利用されています。

ロシアの微量栄養素肥料産業市場は、より広範な農業投入物セクターと比較して平均以上の成長を持続させる農業、政策、技術的要因の収斂によって形成されています。

最も定量化可能な単一の牽引要因は、保護園芸の拡大です。ロシアの温室野菜栽培面積は2018年から2024年にかけて推定で年率7〜9%で成長しており、政府の温室開発連邦プログラムは2025年までに3,000ヘクタールの新たなガラスおよびフィルム温室建設を目標としています。温室システム、特にトマト、キュウリ、ピーマンを栽培するものは、露地栽培に比べて5倍から10倍の養分強度で稼働するため、ヘクタールあたりの微量栄養素製品の消費量が不均衡に高くなります。温室園芸市場の軌跡は、微量栄養素の需要量を直接増幅させます。

政府の支援メカニズムは、第二の構造的牽引要因です。ロシア農業省は、認定された農業化学投入物の購入費用を部分的に補償する補助金プログラムを管理しており、中規模農家にとっての実質的なコスト障壁を低減しています。これらのプログラムは、2022年の輸入中断後、国内の食料安全保障投入物を優先し、国内および地域で流通する微量栄養素製品への調達を誘導しています。

葉面散布肥料市場の拡大は密接に関連する牽引要因であり、葉面散布はロシアにおける微量栄養素供給の最も急速に成長している方法であり、微量栄養素サブセグメント内で推定年率8.3%で成長しています。葉面散布製品は、生育期間中の欠乏症を迅速に修正する農業上の利点を提供し、その導入は農業コンサルティングサービスやデジタル土壌マッピングプラットフォームの普及と強く相関しています。

制約面では、霜害、干ばつ、湛水などの非生物的ストレスによって引き起こされる生理学的障害が、微量栄養素欠乏症と誤って判断されることが多く、期待される収量反応をもたらさない無駄な施用につながっています。これは生産者の信頼を損ない、影響を受ける地域でのリピート購入率を抑制します。病害虫の圧力、特に根の養分吸収能力を損なう真菌病原体は、微量栄養素の有効性評価をさらに複雑にします。ヴォルガ地域での晩春の霜の増加など、不利な気候条件は施用時期の窓を乱し、季節的な需要予測可能性を低下させます。

Biolchim SPA:イタリアの特殊栄養素会社で、強力なバイオスティミュラントと微量栄養素のポートフォリオを有しています。Biolchimは、高価値園芸生産者をターゲットとした統合的な葉面栄養プログラムを提供するため、ロシアでの流通パートナーシップを拡大しています。

EuroChem Group:世界最大級の肥料生産者の一つで、ロシアに重要な製造資産を有しています。EuroChemは、微量栄養素の強化を複合NPKラインに統合し、精密農業セグメントに対応するための専用特殊製品ブレンド能力に投資しています。

ICL Group Ltd:世界の特殊鉱物および肥料会社であるICLは、SolinureおよびPolysulphate製品ラインを活用し、温室および高価値畑作物の用途に焦点を当てて、微量元素を強化したソリューションをロシアの販売業者に提供しています。

Mivena BV:オランダの特殊肥料革新企業であるMivenaは、ロシアの拡大する保護農業セクターにおけるプロの園芸および育苗事業を主なターゲットとして、制御放出型微量栄養素錠剤および顆粒を供給しています。

Trade Corporation International:Tradecorpとして事業を展開しているこの会社は、その高度なキレート化学で知られており、主要なロシアの穀物生産地域で普及しているアルカリ性および石灰質土壌条件の特定の課題に対応するため、高性能な鉄およびマンガンHBEDキレートをロシア市場に導入しています。

Valagro:イタリアのバイオスティミュラントおよび特殊栄養素会社であるValagroは、技術的な農業サービスに支えられ、その微量栄養素とバイオスティミュラントの組み合わせ製品をロシアのプレミアム温室および輸出志向の園芸生産者に提供しています。

Yara International AS:ノルウェーの肥料大手は、そのYaraVita葉面微量栄養素シリーズを通じてロシアでかなりの商業的プレゼンスを維持しており、亜鉛、ホウ素、マンガン、銅製剤の幅広いポートフォリオで大規模な耕作農家と温室運営者の両方をターゲットにしています。

2022年5月:ICLは、養分要求量の多い作物における収量最適化のために特別に設計された、微量元素濃度を高めたSolinureのNPK製剤3種を新たに発売しました。この発売は、プレミアム微量栄養素セグメントにおけるICLの地位を強化し、統合されたマクロ・ミクロ栄養ソリューションに対する農業上の需要に直接対応するものでした。

2022年1月:Yara International ASとLantmännenは、再生可能エネルギーを使用して生産される「グリーン」肥料を市場に投入するための画期的な商業契約を締結しました。これらの埋め込み型の持続可能性認証を持つグリーン窒素肥料は、より広範な作物栄養市場の脱炭素化アジェンダに戦略的に関連しており、主要生産者が環境意識の高い食料サプライチェーンに対応するためにポートフォリオを再編成する方向性を示しています。

2019年7月:Tradecorpは、石灰質、アルカリ性、極端なpH環境など、不利な土壌条件下でも鉄欠乏を修正するように設計された、段階的な生分解性を持つ非常に効率的な鉄キレート製剤であるIsliFe 8.2をリリースしました。この製品発売は、温室トマトおよびキュウリ生産における鉄欠乏症が持続的な収量制約となっているロシアの園芸分野における重要な農業上のギャップに対応するものでした。

2023年〜2024年:複数のロシア地方政府は、土壌健全性診断プログラムの共同資金提供拡大を発表し、クラスノダール、スタヴロポリ、ベルゴロドの各地域で微量栄養素処方サービスおよび関連製品販売に対する上流からの需要を創出しました。

ロシアの微量栄養素肥料産業市場は、土壌の種類、作物構成、インフラ品質、流通ハブへの近接性の違いによって、顕著な地域的異質性を示しています。

クラスノダール地方、ロストフ州、スタヴロポリ地方を含む南部連邦管区は、最も成熟しており、収益が最も高い地域市場であり、全国の微量栄養素肥料販売総額の推定28〜32%を占めています。この地域は、商業規模の穀物、ヒマワリ、テンサイ生産者の集中度が最も高く、農業化学品販売業者の密なネットワーク、そしてロシア最大の温室施設クラスターの恩恵を受けています。ここでは、輸出志向の農場での収量最適化の必要性が需要を牽引しており、ホウ素および亜鉛製品が最も深い市場浸透を示しています。

モスクワ州および中央黒土地域(ヴォロネジ、リペツク、タンボフ州)を含む中央連邦管区は、2番目に大きな地域市場です。この地域は、高品質のチェルノーゼム土壌での集約的なテンサイおよび穀物生産を特徴とし、モスクワ近郊に集中する成長中の温室セクターを有しています。この地域は、拡大する温室ベルトと、先進的な農家における土壌検査の採用増加に牽引され、約6.8%の平均以上のCAGRを経験しています。

ヴォルガ連邦管区は、亜鉛欠乏が農業的に記録され、経済的に重要である広大な穀物および油糧種子生産地域をカバーしています。この地域の微量栄養素の市場浸透は、平均的な農場の資本力と流通チェーンの長さが低いため、全国平均を下回っていますが、精密農業の導入が加速するにつれて、2033年までに7.2〜7.5%の範囲でCAGRが推定される、最高の成長潜在力を持つ地域の一つです。

ウラル連邦管区およびシベリア連邦管区は、微量栄養素の導入が初期段階にあるフロンティア市場です。厳しい気候条件、短い栽培期間、および作物の価値強度の低さが現在の市場規模を制約していますが、政府支援の農業開発プログラムが、対象となる商業農業基盤を徐々に拡大しています。

レニングラード州の温室クラスターと泥炭が優勢な農業土壌を含む北西連邦管区は、銅およびマンガン微量栄養素に対する専門的な需要を示しており、ここの農業化学品市場の動向は、温室トマトおよびキュウリ生産の経済学によって大きく形成されています。

2022年から2024年にかけてのロシアの微量栄養素肥料産業市場における投資活動は、地政学的な貿易混乱後に戦略的優先事項として高められた輸入代替と農業生産性向上の二重の義務によって形成されてきました。

EuroChem Groupは、ロシアの製造施設における微量栄養素のブレンドおよび強化能力の拡大に設備投資を向け、高マージンの特殊肥料生産への戦略的転換を反映しています。この投資は、商品肥料生産者がマージン拡大の機会を捉えるためにプレミアム微量栄養素セグメントに垂直統合している、より広範な特殊肥料市場の成長シナリオと一致しています。

キレート化微量栄養素サブセグメントは、不均衡な戦略的注目を集めており、複数の欧州の特殊企業が輸入障壁を回避し製品供給の継続性を維持するために、ロシアの化学加工業者とライセンス契約または委託製造契約を締結しています。これらの取り決めは、主要なFDI統計には現れないものの、現地生産能力を実質的に強化する埋め込まれた外国直接投資の一形態です。

直接的な微量栄養素肥料分野におけるプライベートエクイティやベンチャーキャピタルの流入は限られていますが、土壌診断、デジタル農業アドバイザリー、精密投入推奨サービスを提供するアグリテックプラットフォームは、処方精度と施用効率を向上させることで微量栄養素製品の需要を間接的に刺激する資金調達ラウンドを誘致しています。リモートセンシング、土壌健全性分析、投入物最適化の交差点で活動するスタートアップ企業は、重要なエコシステムアクターになりつつあります。

ロシアの国家農業開発基金を通じた政府支援投資は、新たな温室複合施設の建設を支援してきました。これらは高価値微量栄養素製品の主要な最終使用者であり、2021年から2024年にかけて累積プログラムコミットメントは150億ルーブルを超えています。この公的資本の投入は、微量栄養素肥料市場に対する持続的な長期需要インフラを創出します。

硫酸カリウム市場および隣接する特殊鉱物セグメントも、ロシアの農業持株会社(アグロホールディングス)が統合された投入物サプライチェーンを確保しようとすることで、統合活動を誘致しており、確立された微量栄養素ポートフォリオを持つ特殊肥料販売業者間の潜在的な買収ターゲットを生み出しています。

ロシアの微量栄養素肥料産業市場における輸出、貿易の流れ、関税の影響

世界の微量栄養素肥料貿易地図におけるロシアの立場は、主に配合された特殊製品の純輸入国であるにもかかわらず、

日本の農業は、限られた耕作地、高齢化する農業人口、そして高品質で安全な農産物への強いこだわりによって特徴づけられます。本レポートはロシア市場に焦点を当てていますが、日本の微量栄養素肥料市場は、集約的に栽培される土地、特に国内で重要なセグメントである保護園芸(温室栽培)において、収量と品質を最大化する必要性から牽引されていると考えられます。土壌診断や施肥灌漑を含む精密農業技術は、養分利用効率向上という世界的なトレンドと合致し、普及が進んでいます。持続可能な農業と環境負荷低減への取り組みも、最小限の投入で作物の健全性を最適化する精密微量栄養素製品の需要を支えています。日本の農産物は高価値であるため、農家は一般的に品質と生産性を保証する先進的な投入物への投資に前向きです。

本レポートで言及されているような世界的な主要企業であっても、多くは日本で事業を展開しています。例えば、世界的に展開するYara International ASは、子会社やパートナーシップを通じて日本市場で特殊な微量栄養素製剤を提供している可能性が高いです。ICL Group Ltdもまた、世界的な事業展開をしており、先進的なソリューションを日本市場に供給しているかもしれません。住友化学、三井化学アグロ、ジェイカムアグリなどの日本の大手企業は、国内の農薬・肥料市場で主要な役割を担っており、微量栄養素強化製品の開発や流通も行っていると考えられます。これらの企業は、強固な国内流通ネットワークを活用して農家へと製品を届けています。

日本の農業部門は厳格な規制の対象です。「肥料取締法」は、微量栄養素肥料を含む肥料の登録、表示、品質管理を規定し、製品の有効性と安全性を保証しています。さらに、「農薬取締法」は、多くの特殊肥料が併用される農薬の基準を定めることで、間接的に市場に影響を与えています。日本は肥料中の重金属汚染についても厳しい基準を設けています。また、「JAS法」(日本農林規格等に関する法律)は農産物の品質と標準化を推進しており、高品質の精密微量栄養素のような投入物の使用を奨励しています。

日本の農業投入物の主要な流通チャネルは、農業協同組合(JAグループ)であり、会員に対して肥料供給を含む包括的なサービスを提供しています。専門の農業投入物販売業者や小売業者も役割を担っています。日本の農家は、高級食品に対する洗練された消費者需要を反映し、一貫した品質と収量に貢献する信頼性の高い高性能製品を強く好む傾向があります。彼らはデータに基づいた土壌分析やドローン技術による的確な施用を含むスマート農業の実践をますます取り入れ、資源利用の最適化と省力化を図っており、高効率の微量栄養素への需要をさらに高めています。農業人口の高齢化も、使いやすく省力的な肥料ソリューションへの需要を促進しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

ロシアの微量栄養素肥料産業は、約1億7540万ドルの評価額を持ち、2033年まで年平均成長率6.1%で成長すると予測されています。この傾向は、畑作物および園芸作物セグメントからの安定した需要を反映しており、亜鉛、ホウ素、鉄が量産を牽引する主要な製品カテゴリとなっています。

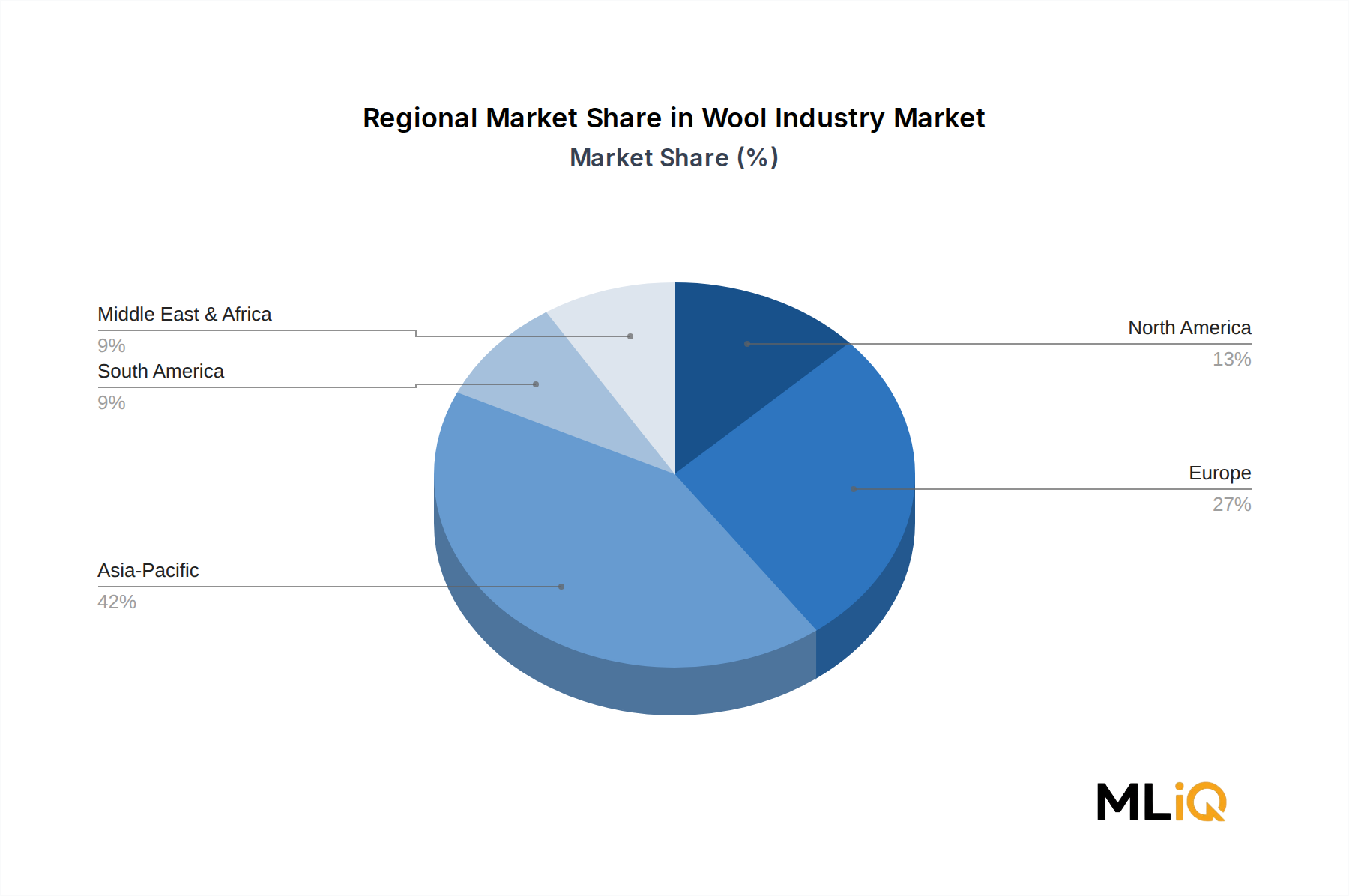

欧州は、地域別で34%と推定される支配的なシェアを占めており、ロシアはその圏内で重要な貢献者です。この優位性は、確立された農薬インフラ、ユーロケム・グループやヤラ・インターナショナルASのような主要企業の強い存在感、および政府が支援する精密農業イニシアチブによって支えられています。

主な阻害要因には、生理的障害、害虫の圧力、病気の発生による作物損失の増加があり、これにより栽培者にとっての肥料ROIが低下します。ロシアの広大な農業地帯における不利な気候条件は、一貫した栄養吸収効率をさらに制限し、天水農業システムにおける採用率を抑制しています。

キレート化された微量栄養素製剤は、最も破壊的な変化を示しており、トレードコープ社のIsliFe 8.2鉄キレートがその例です。これは、進行性の生分解性を持ち、高pHおよび石灰質土壌における欠乏を補正するように設計されています。ICLが2022年に発売した、微量元素を強化したSolinure NPK製剤も、単一元素製品よりも統合された多栄養素供給への移行を示唆しています。

アジア太平洋地域は、推定31%のシェアを占め、最も急速に成長している地理的機会を表しています。これは、中国とインドにおける集約的な栽培と、土壌中の微量栄養素欠乏が広範囲に文書化されていることによって推進されています。ASEAN諸国における園芸生産の拡大と政府の土壌健全性プログラムも、地域の需要をさらに加速させています。

主な推進要因には、トマト生産需要の急増、環境制御型および温室技術の急速な採用、そして農業近代化に対する直接的な政府支援が含まれます。葉面散布と液肥灌漑の施用方法は、資源が制約された状況下で収量を最大化するために栽培者が精密な供給を優先するにつれて、勢いを増しています。