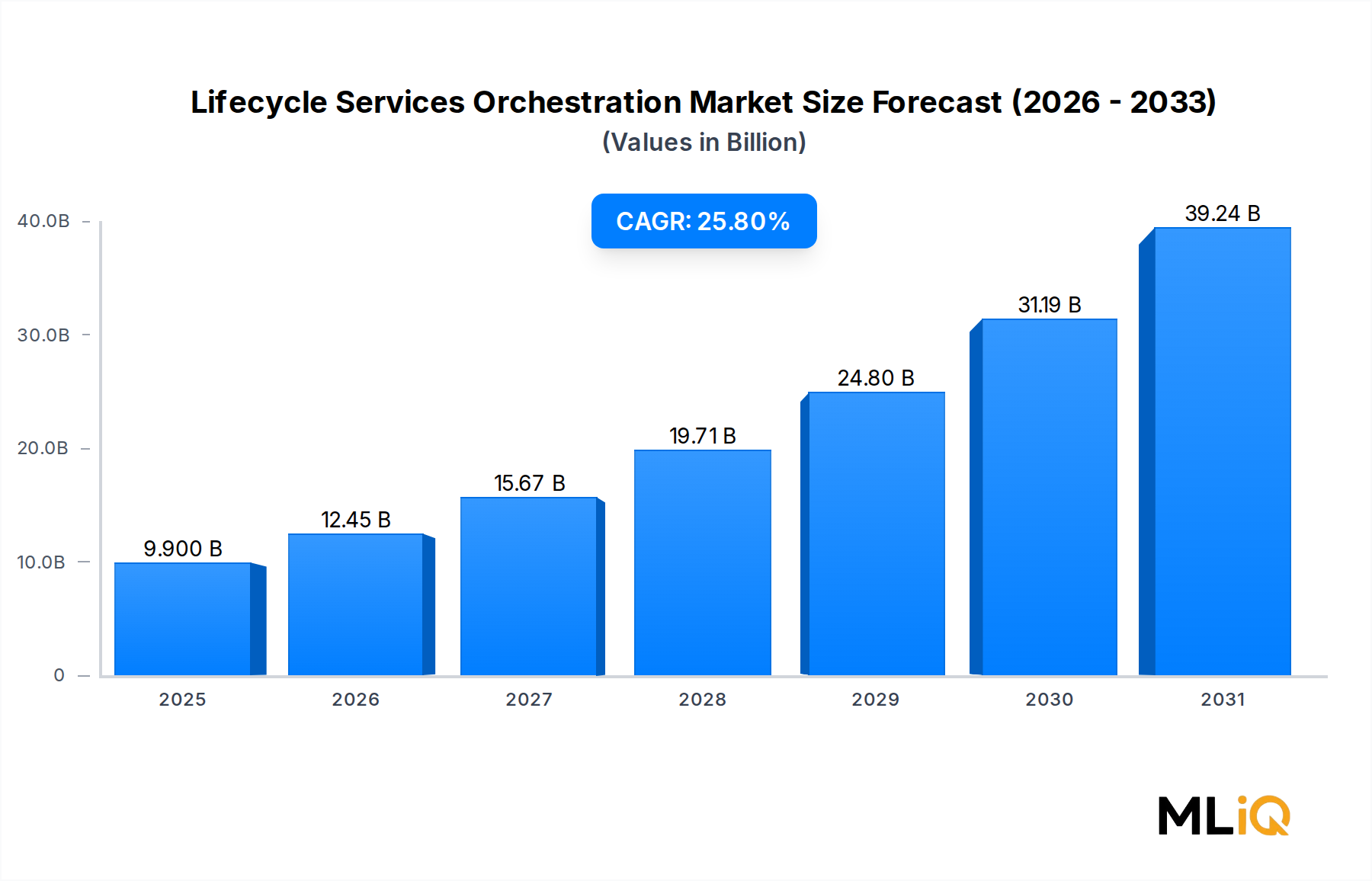

ライフサイクルサービスオーケストレーション市場の主要な洞察 世界のライフサイクルサービスオーケストレーション市場は、極めて重要な転換点に位置しており、2025年 には99億ドル(約1兆5千億円) の基本評価額に達し、2033年 まで年平均成長率(CAGR)25.8% で成長すると予測されています。この軌道で推移すれば、市場は予測期間の終わりまでに620億ドル を超えると予想されており、これは世界の通信およびエンタープライズIT部門における自動化されたエンドツーエンドのサービス管理フレームワークに対する差し迫ったニーズによって推進される、驚異的な拡大を反映しています。

ライフサイクルサービスオーケストレーション市場の市場規模 (Billion単位) 5G展開サイクル、クラウドネイティブインフラストラクチャの採用、および仮想化ネットワーク機能の飛躍的な成長の収束は、サービスプロバイダーと企業がデジタルサービスを構想し、展開し、監視し、廃止する方法を根本的に再構築しています。ライフサイクルサービスオーケストレーション(LSO)プラットフォームは、この変革の中心に位置し、統合された自動化レイヤーを通じて、プロビジョニング、アシュアランス、アクティベーション、および廃止を含むサービスライフサイクルを管理することを可能にします。

主要な需要ドライバーには、グローバルでの5Gネットワークの展開加速があり、これによりサービス層管理において前例のない複雑さが生じています。オペレーターは、新しいサービスの市場投入までの時間を短縮すると同時に、運用コストを削減するという二重の課題に直面しており、手動プロセスではこれを満たすことができません。LSOプラットフォームは、マルチドメイン、マルチベンダー環境全体でワークフローを自動化することで、この課題に直接対処します。

市場の勢いをさらに増幅させるマクロな追い風としては、企業におけるクラウド移行率の上昇、動的なサービスプロビジョニングを必要とするIoTエンドポイントの普及、およびゼロタッチネットワーク運用哲学の採用拡大が挙げられます。また、MEF(メトロイーサネットフォーラム)標準に特に準拠したオープンインターフェースと相互運用性に関する複数の法域での規制要件も、ティア1およびティア2キャリアにおけるLSO導入を促進しています。

SaaSベースのライセンスモデルの継続的な性質と、ポイントソリューションよりもプラットフォームベースのオーケストレーションに対する選好の高まりにより、ソフトウェアセグメントは市場内で最大の収益シェアを占め続けています。一方、プロフェッショナルサービス、マネージドサービス、およびサポート契約を含むサービスセグメントは、オペレーターが導入の専門知識と継続的な運用サポートを求めるため、最も急速に成長しているサブカテゴリーです。

導入の観点からは、特にアジア太平洋地域や中東のグリーンフィールド5Gオペレーターの間で、ゼロからオーケストレーションフレームワークを構築しているため、ネイティブデプロイメントが移行ベースの導入よりも優勢になっています。北米は収益貢献度で最も成熟した市場である一方、アジア太平洋地域は最高の成長速度を記録しています。

2033年 に向けて、ライフサイクルサービスオーケストレーション市場は、オーケストレーションエンジン内での人工知能統合によってますます定義され、予測的なサービスライフサイクル管理、自律的な障害修復、および自己修復型ネットワークアーキテクチャを可能にするでしょう。競争環境は激化しており、確立された通信ソフトウェアベンダーとクラウドネイティブチャレンジャーの両方がプラットフォームの優位性を争っています。

ライフサイクルサービスオーケストレーション市場におけるソフトウェアセグメントの優位性 ライフサイクルサービスオーケストレーション市場において、ソフトウェアコンポーネントセグメントは圧倒的な収益シェアを占めており、2025年 から2033年 の予測期間を通じてその主導的地位を維持すると予想されています。この優位性は、サービスのみのエンゲージメントよりもソフトウェアプラットフォームの戦略的優位性を集合的に強化する、いくつかの構造的および商業的要因に根ざしています。

この優位性の核となるのは、オーケストレーションソフトウェアに固有のプラットフォーム効果です。個別のプロフェッショナルサービス契約とは異なり、LSOソフトウェアプラットフォームはベンダーと顧客の間に永続的な複数年にわたる関係を築きます。通信事業者や企業がオーケストレーションプラットフォームをその運用スタックに統合すると、再トレーニング、再統合、ワークフローの再構築を含むスイッチングコストが非常に高くなります。これにより、ソフトウェアベンダーにとって持続的な収益源が生まれ、主要なプラットフォームが要求するプレミアム価格が正当化されます。

サブスクリプションおよびSaaSベースの提供モデルへの移行は、ソフトウェアセグメントの収益シェアをさらに拡大させました。Amdocs、Ericsson Inc.、Ciena Corporationなどのベンダーは、オーケストレーション製品を永久ライセンスからクラウド配信型のサブスクリプションフレームワークへと順次移行しており、予測可能な年間経常収益(ARR)の成長を可能にし、中規模オペレーターの初期設備投資障壁を低くしています。この移行により、以前は大規模なオンプレミス展開に必要な資金がなかったキャリアでもエンタープライズグレードのオーケストレーション機能にアクセスできるようになり、実質的に対象市場が拡大しました。

機能の幅広さも、ソフトウェアセグメントの優位性のもう一つの柱です。最新のLSOソフトウェアプラットフォームは、サービス設計およびモデリング環境、リアルタイムトポロジー検出エンジン、ポリシーベースの自動化フレームワーク、マルチベンダー相互運用性のためのAPIゲートウェイレイヤー、サービスアシュアランス用のアナリティクスダッシュボードなど、幅広い機能を網羅しています。これらのプラットフォームの包括性により、特にマルチドメイン、マルチベンダーオーケストレーションの複雑さを考えると、オペレーターがオープンソースや社内開発イニシアチブを通じて同等の機能を再現することは困難です。

ベンダーは、有機的な研究開発投資と戦略的買収の両方を通じて、ソフトウェアポートフォリオを積極的に拡大しています。Cisco Networksは、より広範なインテントベースネットワーキングポートフォリオとの統合を通じてLSOソフトウェア機能を深化させており、Cloudifyはベンダーロックインの懸念なしに顧客がクラウドネイティブオーケストレーションを採用できるオープンソースファーストのアプローチで差別化を図っています。Comarch SAは、MEF 3.0準拠プラットフォームを求めるティア2および地域キャリアをターゲットに、そのネットワークおよびサービスオーケストレーションソフトウェアスイートでヨーロッパ市場において注目すべき地位を確立しています。

LSOソフトウェアとオープン標準エコシステム、特にSonata、Presto、Legato、Cantata、Interludeを含むMEF LSO APIとの連携の強化は、ソフトウェア層でのマルチベンダー相互運用性を可能にしています。この標準化は、ソフトウェアベンダーにとって逆説的に課題と機会の両方をもたらします。差別化の障壁を低下させる一方で、潜在的な導入企業にとっての統合の複雑さを軽減することで、総体的な対象市場を拡大するからです。

競争の観点から見ると、ソフトウェアセグメントは少数の包括的なプラットフォームベンダーを中心に統合が進む一方で、専門的なポイントソリューションプロバイダーが多数存在しています。ティア1オペレーターは、エンドツーエンドのLSOソフトウェアスタックを提供できるベンダーにますます傾倒する傾向があり、一方、小規模オペレーターはベストオブブリードソリューションを組み合わせる傾向があります。この二分化は、企業プラットフォーム競争とスペシャリストモジュール競争という2つの異なる競争領域を生み出し、それぞれ異なる価格設定ダイナミクス、販売サイクル期間、および統合要件を伴います。

ソフトウェアセグメントのシェアは、2025年 の市場総収益の約62% から2033年 までに約68% へと段階的に成長すると予想されており、これは継続的なプラットフォーム統合の傾向と、オンプレミス展開からクラウドホスト型またはハイブリッドアーキテクチャへの移行が続いていることを反映しています。

ライフサイクルサービスオーケストレーション市場を形成する主要な市場ドライバーと制約 ライフサイクルサービスオーケストレーション市場は、定量化可能な構造的ドライバー群によって推進される一方で、導入速度を調整する特定の技術的および組織的制約群を同時に乗り越えています。

最も強力な需要ドライバーは、グローバルな5G展開です。業界追跡情報源によると、2025年 現在、100 カ国以上で240 を超える商用5Gネットワークが稼働しています。新しい5G展開ごとに、地理的に分散したマルチベンダーインフラストラクチャ全体でオーケストレーションする必要がある、ネットワークスライス、仮想ネットワーク機能、および分散型エッジノードの階層化されたアーキテクチャが導入されます。LSOプラットフォームがなければ、これらの環境を手動で管理することは運用上維持不可能であり、キャリアにとってほぼ必須の導入経路を生み出しています。

ネットワークオーケストレーション市場の急速な成長は、LSOプラットフォームへの投資を直接刺激しています。キャリアは、意味のある自動化成果を達成するためには、サービス層のオーケストレーションがネットワーク層のオーケストレーションと密接に連携する必要があることを認識しているからです。ネットワーク自動化ソフトウェアへの支出は、2027年 まで年間20% 以上で成長すると予測されており、LSOの対象市場を直接拡大しています。

クラウドネイティブへの変革は2番目の主要なドライバーです。モノリシックなOSS/BSS環境(電気通信OSS BSS市場と直接交差)からマイクロサービスベースのコンテナ化されたアーキテクチャに移行するオペレーターは、ハイブリッドクラウド環境全体でサービスライフサイクルを管理できるオーケストレーションフレームワークを必要とします。この移行の必要性は、グローバルなティア1オペレーターの間で大規模な複数年にわたるLSOプラットフォームの置き換えサイクルを生み出しています。

制約面では、統合の複雑さが導入に対する最も頻繁に挙げられる障壁であり続けています。レガシーネットワーク環境、特に独自のベンダーインターフェースで動作する環境では、運用上の利点が実現される前にLSOプラットフォームの大幅なカスタマイズが必要です。このカスタマイズの負担は、導入期間を延長し、総所有コストを増加させるため、コストに敏感なオペレーターの間での導入を抑制しています。

労働力のスキルギャップは二次的な制約となります。AIが強化されたオーケストレーションプラットフォームを展開および運用するために必要な専門知識は世界的に不足しており、投資回収期間を延長するプロフェッショナルサービスへの依存を生み出しています。ベンダーはローコード/ノーコードのオーケストレーションインターフェースと強化されたトレーニングプログラムを通じて対応していますが、このスキルギャップは2027年 まで続くと予想されています。

ライフサイクルサービスオーケストレーション市場の競争エコシステム ライフサイクルサービスオーケストレーション市場の競争環境は、通信分野の伝統的な既存企業、クラウドネイティブのイノベーター、および専門的なOSS/BSSベンダーが混在する形で特徴づけられています。以下のプロファイルは、主要な参加企業の戦略的ポジショニングを捉えています。

Ericsson Inc.: MEF LSOフレームワークの創設貢献者であるEricsson Inc.は、Network ManagerおよびDynamic Orchestrationプラットフォームを通じてエンドツーエンドのオーケストレーションソリューションを提供し、同社の5Gコアおよび無線アクセスネットワーク製品ラインに深く統合されています。日本市場における主要な5Gインフラサプライヤーの一つとして、通信事業者への導入実績を多く持ちます。

Cisco Networks: ネットワークインフラストラクチャにおける支配的な地位を活用し、Cisco NetworksはCisco Network Services Orchestrator (NSO)プラットフォームを通じてオーケストレーション機能を拡張し、インテントベースネットワーキング原則に沿ったマルチベンダー、マルチドメインのサービスライフサイクル管理を可能にしています。日本国内の多くの企業および通信事業者向けに広範なネットワークソリューションを提供しています。

Ciena Corporation: Ciena CorporationのBlue Planet Orchestrationスイートは、市場で最も認識されている専用LSOプラットフォームの一つであり、強力な分析機能を備えたマルチベンダー、マルチドメイン環境全体でAI駆動型サービスライフサイクル自動化を提供します。日本の通信事業者に対しても光伝送およびネットワーキングソリューションを提供しています。

Amdocs: 通信ソフトウェアの世界的リーダーとして認識されているAmdocsは、そのService Orchestration and Automationスイートを通じて包括的なライフサイクルオーケストレーション機能を提供し、特にBSS/OSS統合に強みがあり、北米およびヨーロッパのティア1オペレーターに大規模な導入基盤を持っています。日本の通信事業者にもBSS/OSSソリューションの提供実績があります。

Cloudify: オープンソースファーストのオーケストレーションエンジンで際立つCloudifyは、独自のプラットフォームロックインなしでクラウドネイティブ、Kubernetes統合型ライフサイクル管理を求めるDevOps志向の企業およびキャリアチームをターゲットにしています。オープンソースのアプローチは、日本のIT部門やキャリアにも新たな選択肢を提供しています。

Comarch SA: ヨーロッパに本社を置く通信ソフトウェアスペシャリストであるComarch SAは、MEF 3.0準拠の強力な資格を持つモジュール式ネットワークおよびサービスオーケストレーションスイートを提供し、標準ベースのライフサイクル管理を求める地域オペレーターや公益事業者にサービスを提供しています。

Coriant: 光ネットワークおよびトランスポートオーケストレーションのスペシャリストであるCoriantは、ハードウェアポートフォリオと密接に統合されたドメイン固有のLSO機能を構築し、複数の地域で大規模な光トランスポートネットワークを管理するティア1キャリアをターゲットにしています。

ECI Telecom: 光およびパケットネットワーキングに焦点を当てているECI Telecomは、Apolloネットワーキングプラットフォーム内にLSO機能を統合し、新興市場および中東のキャリアに費用対効果の高いスケーラブルなオーケストレーションフレームワークを提供しています。

Dorado Software: ネットワークリソース管理およびサービス履行のスペシャリストであるDorado Softwareは、リアルタイムのインベントリおよびトポロジー管理をライフサイクルオーケストレーションの基盤として重視し、特に北米のキャリアに強みを持っています。

CENX: サービスオーケストレーション分析のパイオニアであるCENXは、特にキャリアイーサネット環境において、サービスアシュアランスおよび予防的障害管理において強力な機能を持つインテントベースのサービスライフサイクル管理を提供しています。

ライフサイクルサービスオーケストレーション市場における最近の動向とマイルストーン 2025年1月 :Amdocsは、サービスオーケストレーションおよび自動化プラットフォームの拡張を発表しました。これには生成AI機能が組み込まれており、ティア1オペレータークライアント向けに自然言語駆動型サービス設計と自律的なライフサイクルイベント処理を可能にします。

2025年2月 :Ciena CorporationのBlue Planet部門は、主要なアジア太平洋地域のキャリアと複数年間のLSOプラットフォーム契約を獲得しました。これにより、3カ国にまたがるハイブリッド光パケットネットワーク全体で5Gトランスポートサービスをオーケストレーションします。

2025年3月 :MEFは、ネットワークスライシングライフサイクル管理の強化されたサポートを網羅する最新のLSO API仕様(MEF 3.0改訂版)をリリースし、競争エコシステム全体におけるベンダーのロードマップに直接影響を与えました。

2025年4月 :Ericsson Inc.は、Dynamic Orchestrationプラットフォームを5Gスタンドアローンコアアーキテクチャと統合しました。これにより、設計から廃止までの一連のワークフローで、自動化されたネットワークスライスライフサイクル管理が可能になります。

2025年4月 :Cloudifyは、大手ハイパースケールクラウドプロバイダーとの戦略的パートナーシップを発表しました。これは、マルチクラウド環境でワークロードを実行するエンタープライズ顧客をターゲットに、クラウドネイティブライフサイクルオーケストレーションをマネージドサービスとして提供するものです。

2025年5月 :Cisco Networksは、SONiCベースのオープンネットワーキングハードウェアのサポートを強化したNetwork Services Orchestratorの新バージョンをリリースし、分解型ネットワークアーキテクチャ内での対象エコシステムを拡大しました。

2025年5月 :Comarch SAは、レガシーOSSスタックをモジュール型オーケストレーションスイートに置き換えるティア2ヨーロッパモバイルオペレーターとの契約を獲得したことを開示しました。これはベネルクス地域におけるMEF 3.0準拠のLSO展開で最大級の一つとなります。

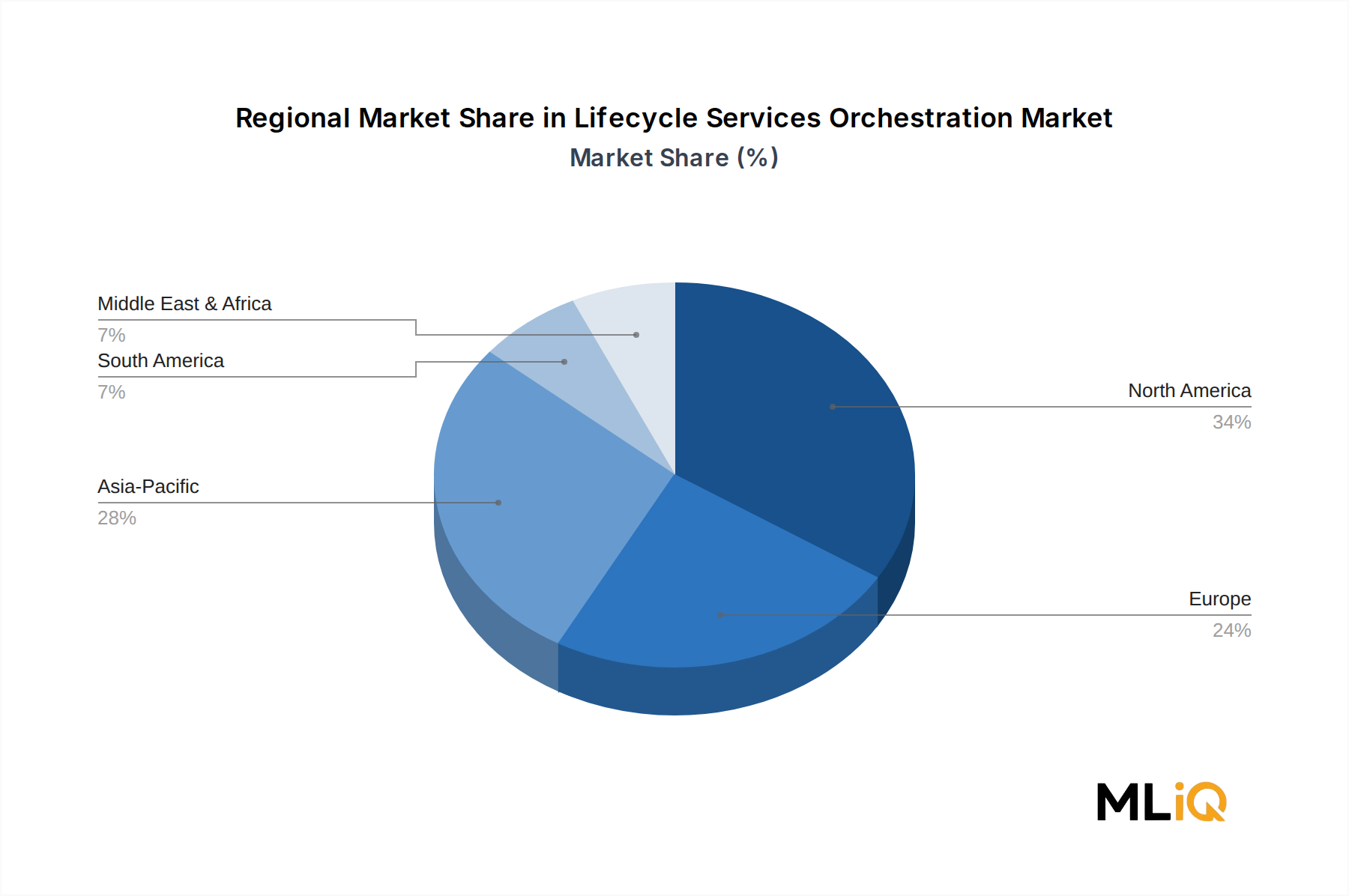

ライフサイクルサービスオーケストレーション市場の地域別市場内訳 ライフサイクルサービスオーケストレーション市場は、5G展開のペース、規制フレームワーク、およびキャリアの投資サイクルにおける違いによって、成長速度と成熟度の両方で顕著な地域差を示しています。

北米は最も成熟した地域市場であり、2025年 の世界総収益の約34% を占めています。米国が地域需要の大部分を牽引しており、AT&T、Verizon、T-Mobileによる大規模なティア1キャリア5G展開に支えられています。これらの各社は、規模に応じたサービス複雑性を管理するために包括的なサービスライフサイクル自動化フレームワークを必要とします。地域のCAGRは2033年 まで21.4% と推定されており、世界平均を下回っていますが、これは絶対的な支出の減速ではなく、市場の相対的な成熟度を反映しています。カナダとメキシコは、エンタープライズグレードのプライベート5Gネットワークが普及するにつれて、二次的な成長貢献者として浮上しています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年 までのCAGRは29.6% と予測されており、2030年 までに絶対収益で北米を上回ると予想されています。中国、インド、日本、韓国が一体となって主要な需要の中心を形成しており、大規模な5Gインフラ投資とクラウドネイティブキャリアアーキテクチャの急速な出現によって推進されています。特にインドでは、JioとAirtelが野心的なネットワーク近代化プログラムを実行しており、LSOの導入が加速しています。ASEAN市場も、地域のデジタル経済拡大と通信インフラへの海外直接投資の増加によって勢いを増しています。

ヨーロッパは2025年 の世界市場収益の約26% を占め、地域CAGRは22.8% です。ドイツ、英国、フランスが主要市場であり、Open RANイニシアチブ、MEF標準準拠義務、および欧州委員会によるオープンで相互運用可能な通信インフラの推進が導入を牽引しています。北欧諸国は、長年にわたり自動化技術の早期採用者であったスカンジナビアのキャリアの間での高度なLSO展開で注目に値します。

中東およびアフリカ地域は、GCC諸国(特にサウジアラビアとUAE)のキャリアがグリーンフィールドのオーケストレーションアーキテクチャを用いた大規模な5Gネットワーク構築を実行していることに後押しされ、27.1% のCAGRを記録しています。サウスアフリカはサハラ以南アフリカで主要なLSO導入国です。

南米は世界収益の約5% と最も小さな地域シェアを占め、CAGRは19.3% です。ブラジルが大規模な通信部門の近代化によって導入をリードしています。

ライフサイクルサービスオーケストレーション市場のサプライチェーンと原材料のダイナミクス ライフサイクルサービスオーケストレーション市場は、根本的にはソフトウェアおよびサービス市場ですが、サプライチェーンリスクと投入コストの変動要因をもたらす意味のある上流依存性を維持しています。これらのダイナミクスを理解することは、ベンダーのマージン安定性と顧客の調達行動を予測するために不可欠です。

最も直接的な上流依存性は、クラウドコンピューティングインフラストラクチャにあります。LSOプラットフォームは、SaaSで提供されるオーケストレーションエンジンの基盤となる計算、ストレージ、およびネットワークリソースのために、ハイパースケールクラウドプロバイダー(AWS、Microsoft Azure、Google Cloud)への依存度を高めています。クラウドインフラストラクチャサービスの価格変動は、ハイパースケール経済により歴史的に下落傾向にありましたが、地域的な規制やエネルギーコストの圧力に左右され、クラウドホスト型LSO導入のコスト構造に直接影響を与えます。マネージドLSOサービスを提供するベンダーは、特にクラウドのコモディティ価格サイクルにさらされます。

半導体の供給可能性は、間接的ではあるが実質的なサプライチェーン依存性を示します。LSOプラットフォームが動作するネットワークハードウェア基盤(光伝送機器、ルーティングプラットフォーム、エッジコンピューティングノードなど)は、高度な半導体部品に大きく依存しています。2022年 にピークを迎えた世界的な半導体不足サイクルは、オーケストレーションソフトウェアは、それなしでは

ライフサイクルサービスオーケストレーション市場セグメンテーション

ライフサイクルサービスオーケストレーション市場の地域別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米諸国

3. ヨーロッパ

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. その他のヨーロッパ諸国

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ諸国

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. その他のアジア太平洋諸国

日本市場の詳細分析

ライフサイクルサービスオーケストレーション(LSO)市場は、日本において顕著な成長を遂げている分野です。グローバル市場は2025年に約99億ドル(約1兆5千億円)と評価され、2033年までに約620億ドル(約9兆6千億円)に達すると予測されており、アジア太平洋地域がその中で最も高い成長率(CAGR 29.6%)を牽引しています。日本はこのアジア太平洋地域の主要な需要拠点の一つであり、大規模な5Gインフラ投資とクラウドネイティブキャリアアーキテクチャの急速な導入が市場拡大の原動力です。日本の通信事業者(NTTドコモ、KDDI、ソフトバンクなど)は、複雑化する5Gネットワークの管理、運用コストの削減、新サービスの迅速な市場投入という課題に直面しており、LSOソリューションの導入は不可欠です。高い技術導入意欲と自動化へのニーズも市場を後押ししています。

日本市場で活動する主要なLSOソリューションプロバイダーには、グローバルベンダーの日本法人やパートナー企業が含まれます。エリクソン・ジャパン、シスコシステムズ合同会社、シエナ・ジャパン、アムドックスなどがその代表例であり、日本の主要通信事業者に対し、5Gコアネットワーク、ネットワークインフラ、BSS/OSS統合、高度なオーケストレーションソリューションを提供しています。オープンソースのアプローチで差別化を図るCloudifyなども、柔軟な選択肢をもたらします。規制および標準化の枠組みとしては、国際的なMEF(メトロイーサネットフォーラム)標準が日本市場でも重視されます。特にMEF LSO APIへの準拠は、マルチベンダー環境における相互運用性を確保し、LSO導入における重要な要件です。総務省(MIC)による通信政策も市場の方向性に影響を与えます。

LSOソリューションの流通チャネルは主に、大手通信事業者や大規模エンタープライズへの直接販売、およびNEC、富士通、NTTデータといった国内主要システムインテグレーターとの協業を通じて行われます。SaaSベースの提供モデルも普及し、初期投資を抑えたい企業にとって魅力的です。日本の顧客は、高品質かつ高信頼性のサービスを重視し、ベンダーとの長期的な関係構築を好む傾向があります。同時に、運用効率の向上、コスト削減、市場投入までの時間短縮は喫緊の課題であり、AI統合による予測的なサービス管理や自律的な障害修復といったLSOの先進機能への関心が高まっています。これらの要因から、日本におけるLSO市場は今後も堅調な成長が見込まれます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。