1. 民間警備市場における価格動向とコスト構造はどのように変化していますか?

民間警備市場において、人件費は依然として主要なコストドライバーであり、有人警備員への依存により、運用費の約55~65%を占めています。セキュリタスABやアライドユニバーサルなどの企業は、賃金インフレを相殺するために電子警備統合への投資を加速することで対応しています。このハイブリッドサービスモデルは、純粋な有人警備契約のマージンを徐々に圧迫する一方で、技術強化ソリューションのプレミアム価格帯を生み出しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

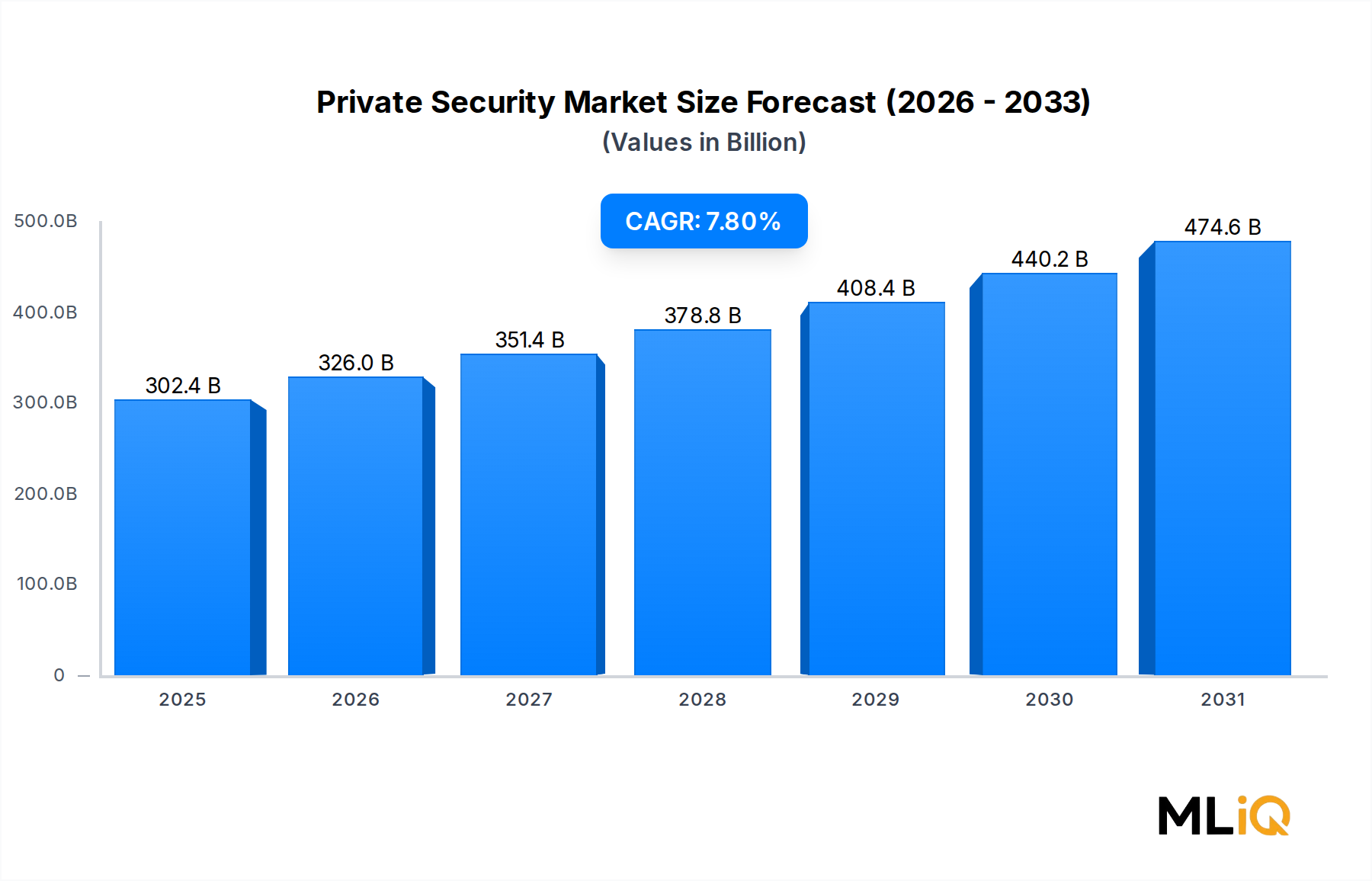

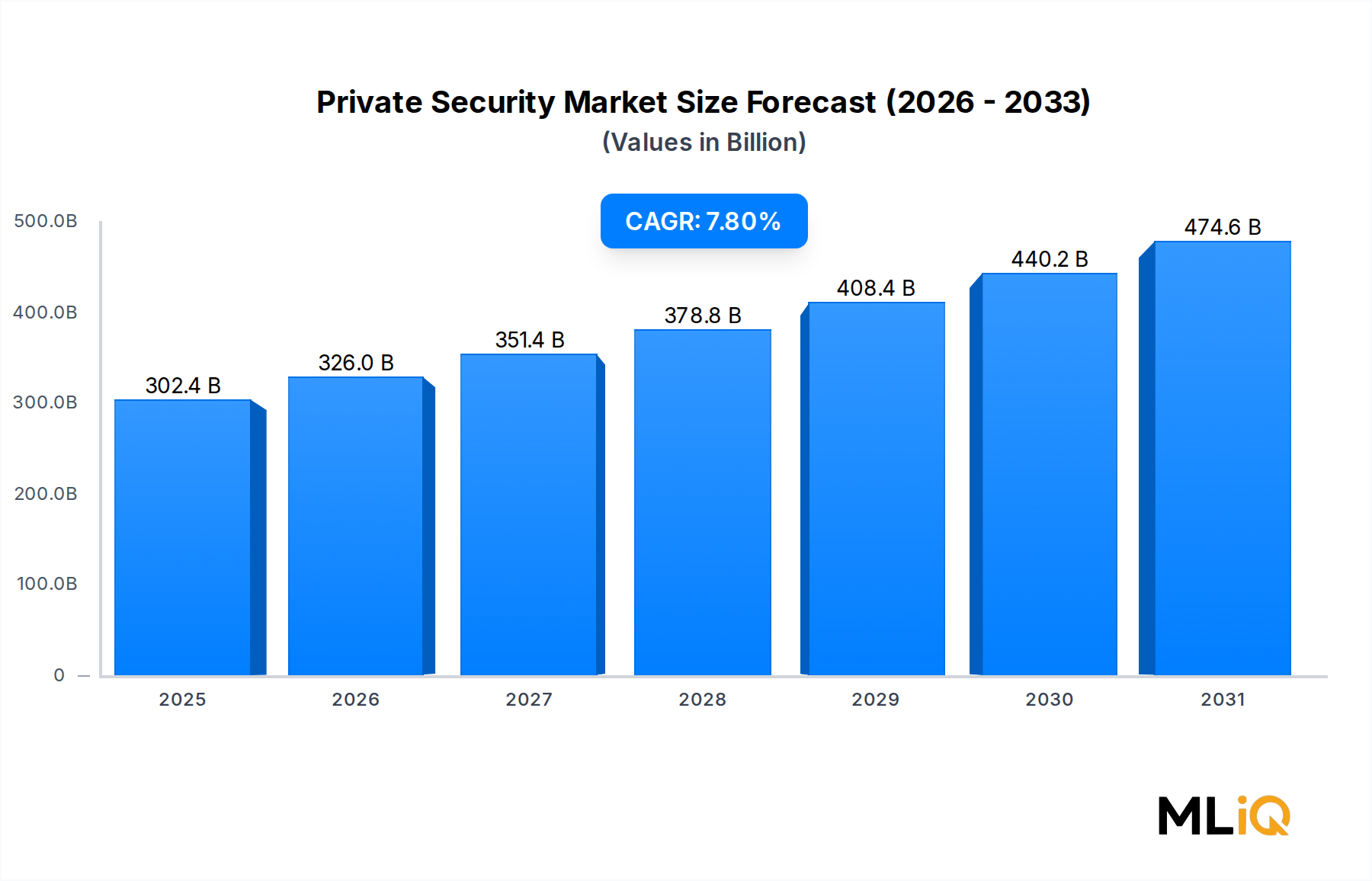

世界の民間警備市場は、基準年時点で3,024.1億ドル(約46兆8,700億円)と評価されており、予測期間中に年平均成長率(CAGR)7.8%で拡大すると予測されています。これは、住宅、商業、産業、政府の各最終用途分野における堅調な需要を反映しています。この市場の軌跡は、広範な消費財およびプロフェッショナルサービス分野において、最も急速に成長しているサービスセクターの一つに位置付けられます。

いくつかのマクロ的な追い風が市場の拡大を加速させています。アジア太平洋地域およびサハラ以南のアフリカでは都市化率が上昇を続け、犯罪リスクが高く、有人および技術支援型の双方の警備ソリューションに対する需要が増加する高密度な人口中心地を生み出しています。中東およびラテンアメリカの一部地域における政治的不安定は、政府や民間企業に保護機能を専門の第三者業者にアウトソーシングするよう促しています。一方、北米およびヨーロッパにおける企業賠償責任の枠組みは、基本的なコンプライアンス要件を引き上げ、組織に認定された警備プロトコルの導入を義務付けています。

技術統合は収益構成を再構築しています。AI搭載のビデオ解析、生体認証アクセス制御、リアルタイム脅威インテリジェンスプラットフォームは、業界を労働集約的なコストセンターから、付加価値の高いデータ駆動型サービスカテゴリへと変革しています。この変化は、従来の有人警備契約に対する電子警備の収益シェアの増加に見て取れます。

需要の牽引役は複数の垂直分野にわたります。先進市場の住宅顧客は、サブスクリプションベースの監視サービスやスマートデバイスエコシステムの導入を増やしています。銀行、小売、物流の商業顧客は、現金処理の自動化や境界侵入検知に投資しています。GCC、インド、東南アジアの政府機関は、重要インフラ保護のための大規模な統合警備ソリューションを調達しています。

競争の観点からは、トップティアの事業者間での統合が激化しており、グローバルプレーヤーは買収を活用して地理的範囲と技術ポートフォリオを拡大しています。小規模な地域企業は、地域の情報、文化的適合性、迅速な展開能力によって差別化を図っています。

今後、民間警備市場は、地政学的リスクプレミアム、ビデオ監視展開におけるデータプライバシーに関する規制要件、および建築環境に埋め込まれたモノのインターネット(IoT)センサーの普及によって大きく影響を受けると予想されます。物理的セキュリティとサイバーセキュリティの融合—しばしば「統合セキュリティ」と呼ばれる—は、特に統合脅威管理アーキテクチャを求める企業および政府の顧客から、相当な増分収益の流れを生み出すと予測されています。全体として、市場の将来的な見通しは依然として非常に良好であり、需要の弾力性は人員ベースの契約よりも技術強化型サービスバンドルに傾いています。

有人警備は、民間警備市場において最大の単一収益生成セグメントであり、電子警備、現金処理、および付帯サービスと比較して、総市場価値の不均衡なシェアを占めています。監視およびアクセス制御インフラの急速なデジタル化にもかかわらず、人間による警備サービスは、世界のほとんどの企業および機関の警備予算の礎石であり続けています。

有人警備の優位性は、いくつかの構造的要因に根ざしています。第一に、物理的な抑止力は、多くの管轄区域において法的に認識され、運用上代替不可能な機能であり続けています。裁判所、病院、空港、政府庁舎、商業施設、工業プラントは、技術的オーバーレイに関わらず、通常、最低限のオンサイト有人警備の存在を義務付けています。この規制の固定化は、顧客がハイブリッド警備モデルにアップグレードしても、需要を効果的に下支えします。

第二に、有人警備の労働経済学は、ますます厳しく精査されているものの、賃金コストが低く、電子インフラが未発達な新興市場では、依然としてこのセグメントが有利です。インド、ブラジル、南アフリカ、およびより広範なASEAN地域のような市場では、有人警備は完全な電子配備よりも大幅に費用対効果が高く、ユニットあたりのマージンが薄くても持続的な量的な成長を確保しています。

第三に、顧客からの信頼という側面は無視できません。大規模な商業および政府の顧客は、制服を着た警備員を、カメラやセンサーでは再現できない方法で、従業員、顧客、訪問者に警備態勢を伝えるサービス層であり、かつブランド声明であると認識することがよくあります。この認識が、クローズプロテクション、役員護衛、イベント警備などの特殊な有人サービスに対するプレミアム価格を維持しています。

有人警備セグメントを支配する主要なプレーヤーには、セキュリタスAB、アライドユニバーサル・セキュリティサービスLLC、およびガルダワールド・コーポレーションが含まれます。スウェーデンに本社を置くセキュリタスABは、45カ国以上で事業を展開しており、ボディカメラ、AI支援型派遣、リアルタイム報告ダッシュボードなどの技術ツールを従来の警備機能に組み込むことで、警備員の「インテリジェントサービス」への体系的な移行を進めています。北米最大の民間警備雇用主であるアライドユニバーサル・セキュリティサービスLLCは、その規模を活かして、医療システム、テクノロジーキャンパス、物流ネットワークと企業レベルの契約を交渉してきました。ガルダワールド・コーポレーションは、プレミアムマージンを確保する専門的な政府および現金物流契約を通じて差別化を図っています。

ISS A/Sおよびプロセグール・カンパニア・デ・セグリダードSAも、重要な有人警備ポートフォリオを維持しており、プロセグールは、強力な規制関係を持つラテンアメリカおよびイベリア市場において、技術強化型警備モデルを重視しています。

このセグメントの収益シェアは、絶対額では大きいものの、電子警備および遠隔監視ソリューションが段階的な予算配分を主張するにつれて、緩やかな圧縮を経験しています。しかし、この圧縮は、新興市場における人員ベースの収益成長と、成熟市場における専門有人サービスの高級化によって相殺されています。その結果、有人警備は、総市場収益に占める割合が徐々に正常化する中でも、絶対的なドルベースでは成長を続けています。

このセグメント内での戦略的統合が激化しています。ティア1の事業者は、地域の人員警備会社を買収し、特定の地域での密度を高め、共有の派遣およびコンプライアンスインフラを通じて間接費を削減し、拡大した顧客基盤に電子および監視ソリューションをクロスセルしています。この買収主導型成長モデルは、予測期間を通じて持続し、競争環境をさらに集中させると予想されます。

民間警備市場は、投資サイクル、地理的拡大の優先順位、および技術採用率を決定する、明確に定義された定量可能な推進要因と測定可能な制約によって形成されています。

需要側の推進要因としては、世界の犯罪統計が主要な触媒であり続けています。国連薬物犯罪事務所は、組織犯罪が年間約2.2兆ドルを生み出しており、物理的資産の窃盗、詐欺、暴力が企業および政府に測定可能な賠償責任リスクを生じさせていると報告しています。このリスク計算は、商業、産業、政府の最終利用者にわたる警備調達予算に直接影響を与えます。

規制要件は構造的な需要の推進要因です。2024年に発効する欧州連合の重要エンティティ回復力指令(CER)は、加盟国および重要インフラの民間事業者に、認定された物理的警備フレームワークの導入を義務付けています。同様に、米国運輸保安局および国土安全保障省は、請負業者の警備要件を拡大し、年間数億ドルと推定される増分的なアウトソーシング需要を生み出しています。

都市化はボリューム乗数です。国連は、2050年までに世界人口の68%が都市部に居住すると予測しており、これは現在の約56%からの増加です。高密度の都市環境は、統計的に高い財産犯罪率と相関し、比例して大規模な警備配備を必要とします。

技術採用は、推進要因であると同時に仲介者でもあります。AI搭載の監視プラットフォームは、カバーする平方メートルあたりの警備員の数を減らし、人員ベースの収益を圧縮しながら、同時に高いマージンプロファイルで電子警備の収益を拡大しています。

制約側では、労働力不足が最も深刻な運用上の制約です。パンデミック後の低賃金警備職における離職率は、北米およびヨーロッパのいくつかの市場で年間30~40%に達し、採用コストを押し上げ、サービス品質のコミットメントを圧迫しています。米国、英国、オーストラリアにおける賃金インフレは、過去2年間で有人警備事業者のEBITDAマージンを推定150~200ベーシスポイント圧縮しました。

データプライバシー規制は、電子警備サブセグメントにとって新たな制約です。一般データ保護規則(GDPR)およびブラジル(LGPD)やカリフォルニア州(CCPA)の類似の枠組みは、顔認識データストレージおよび生体認証処理に厳格な要件を課し、技術統合型警備ソリューションの導入サイクルを遅らせ、コンプライアンスコストを増加させています。

セコム株式会社: 日本の電子警備のパイオニアであるセコム株式会社は、日本および東南アジアで高度な警報監視センターと緊急対応部隊のネットワークを運営し、AIベースの異常検知への投資を拡大しています。国内の防犯サービス市場において圧倒的なシェアを誇ります。

SISグループエンタープライズ(SIS Group Enterprise.): インド最大の民間警備コングロマリットの一つであるSISグループエンタープライズは、警備サービス、施設管理、現金物流にわたって事業を展開し、南アジアおよび東南アジア市場における優位な地位を活用して、有機的成長と戦略的買収の両方を追求しています。

プロセグール・カンパニア・デ・セグリダードSA(Prosegur Compania de Seguridad, S.A): マドリードに本社を置く多国籍企業であるプロセグール・カンパニア・デ・セグリダードSAは、有人警備、警報システム、ロボット支援型監視にわたる垂直統合型警備ポートフォリオを構築しており、ラテンアメリカ、スペイン、オーストラリアで特に強みを持っています。

ガルダワールド・コーポレーション(GardaWorld Corporation): モントリオールに本社を置く非公開企業であるガルダワールド・コーポレーションは、北米で最も急速に成長している警備事業者の1つであり、政府契約、現金物流、紛争地域における国際リスクコンサルティングに特化した差別化を図っています。

アライドユニバーサル・セキュリティサービスLLC(Allied Universal Security Services LLC): 北米最大の民間警備雇用主であるアライドユニバーサル・セキュリティサービスLLCは、医療、テクノロジー、小売、政府部門の顧客にサービスを提供しており、規模、技術統合、人材育成に基づく戦略を構築しています。

ザ・ブリンクス・カンパニー(The Brink's Company): 現金管理と安全な物流を専門とするザ・ブリンクス・カンパニーは、装甲輸送からデジタル決済インフラとATMマネージドサービスへと多角化し、統合型現金エコシステムプロバイダーとして再編しています。

ISS A/S: デンマークの統合施設サービスおよびセキュリティ企業であるISS A/Sは、特にヨーロッパおよびアジア太平洋地域の大企業顧客に対し、セキュリティ、清掃、ケータリング、ワークスペース管理をバンドルで提供することによって差別化を図っています。

セキュリタスAB(Securitas AB): スウェーデンのグローバルリーダーであるセキュリタスABは、「セキュリティサービスUSA」および国際的な技術変革プログラムに多額の投資を行い、予測分析とIoT接続デバイスを警備サービスラインに組み込んでいます。

ルーミスAB(Loomis AB): 現金処理サービスと安全輸送に焦点を当てるルーミスABは、ヨーロッパと北米で広範なネットワークを運営しており、SafePoint小売現金預金自動化とデジタル決済隣接性を戦略的に重視しています。

ADTインク(ADT Inc.): 住宅および中小企業向けの警報監視において支配的なプレーヤーであるADTインクは、Google Nestや太陽エネルギープロバイダーとの提携を通じてプラットフォームを拡大し、統合型スマートセキュリティおよびホームオートメーションエコシステムを構築しています。

2023年1月:アライドユニバーサル・セキュリティサービスLLCは、G4Sの北米事業の統合を完了し、労働資源を統合し、総従業員数を80万人以上に拡大しました。これにより、世界最大の物理セキュリティ雇用主としての地位を強化しました。

2023年3月:セキュリタスABは、AI搭載の「リモートガーディング」プラットフォームの12カ国での全面運用展開を発表しました。これにより、誤報率を推定30%削減し、集中監視ハブからのリアルタイムオペレーター介入を可能にしました。

2023年6月:プロセグール・カンパニア・デ・セグリダードSAは、一部のヨーロッパおよびラテンアメリカ市場で自律型警備ロボットフリートを立ち上げ、商業施設警備におけるRobotics-as-a-Serviceの提供を大幅にエスカレートさせました。

2023年9月:ADTインクは、ホームセキュリティ監視を住宅所有者保険商品とバンドルするため、ステートファーム保険と複数年間の戦略的パートナーシップを締結し、数百万の住宅保険契約者への直接チャネルを確立しました。

2023年11月:ガルダワールド・コーポレーションは、中東で5億ドル以上の価値がある複数年間の政府サービス契約を獲得し、国際的な政府セキュリティコンサルティング部門を強化しました。

2024年2月:ザ・ブリンクス・カンパニーは、ヨーロッパのデジタル決済インフラ企業を買収し、物理的な現金物流から統合型現金管理技術プラットフォームへの移行を加速させました。

2024年4月:セコム株式会社は、韓国のAIスタートアップとの共同事業を発表し、公共インフラ環境におけるリアルタイムの群集行動予測のための次世代ビデオ分析ソフトウェアを共同開発することを明らかにしました。

2024年7月:ルーミスABは、米国で2,000カ所の追加小売店舗に拡大されたSafePointインテリジェント現金預金ネットワークを立ち上げ、中規模小売業者間での自動現金照合の採用を推進しました。

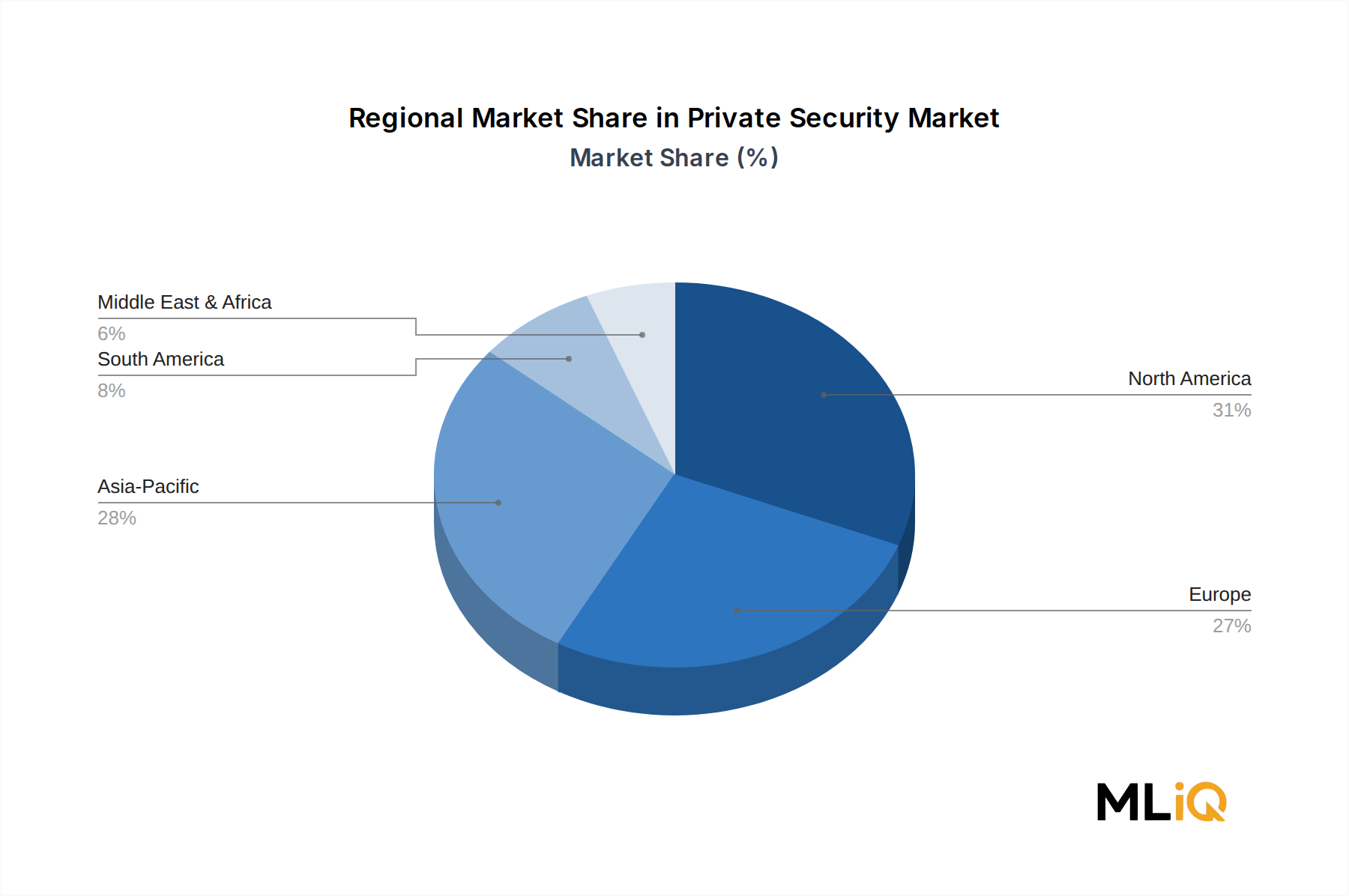

民間警備市場は、5つの主要な地域クラスターで差別化された成長ダイナミクスを示しており、成熟度、成長率、需要の牽引役が大きく異なります。

北米は最も成熟しており、最高の収益を上げている地域であり、世界市場価値の推定35~38%を占めています。米国が主要な貢献国であり、広範な企業警備支出、セキュリティコンプライアンス要件を高める訴訟環境、および強力な住宅監視採用によって牽引されています。地域のCAGRは推定5.5~6.0%であり、従来の有人警備の市場飽和を反映しつつも、電子および遠隔監視サービスでは堅調な成長が見られます。カナダとメキシコは増分的な量に貢献しており、メキシコでは組織犯罪活動の増加により需要が加速しています。

アジア太平洋地域は、最も急速に成長している地域市場であり、予測期間を通じてCAGR約10.2~11.5%で拡大すると予測されています。中国、インド、日本、韓国が地域収益の大部分を占めており、インドネシア、ベトナム、フィリピンを含むASEAN経済国は高成長フロンティアとして台頭しています。急速な都市化、対内直接投資の増加、小売およびホスピタリティ部門の拡大、政府のインフラ投資プログラムが主要な需要の触媒です。インド単独で900万人以上の民間警備員を雇用していると推定されており、人員数では世界最大の単一国市場となっています。

ヨーロッパは収益で2番目に大きな地域市場であり、世界価値の推定25~28%のシェアを占めています。英国、ドイツ、フランス、北欧諸国が需要を支えています。GDPRおよびCERフレームワークの下での規制の複雑さが調達パターンを再構築しており、顧客はコンプライアンスに準拠した技術ベンダーを優先しています。地域のCAGRは推定6.5~7.0%であり、重要インフラ保護の義務化と企業キャンパスのセキュリティ投資によって支えられています。

中東およびアフリカ地域は二分された成長を経験しています。GCC諸国—特にサウジアラビア、UAE、カタール—は、ビジョン2030および同様の国家開発プログラムに関連する大規模な統合セキュリティシステムに多額の投資を行っており、サブ地域のCAGRは9.0%を超えています。サハラ以南のアフリカは、有人警備の量が急速に増加しているものの、インフラと支払いに関する制約により、電子セキュリティの普及が制限されています。

南米は、ブラジルとアルゼンチンを筆頭に、CAGR約7.0~8.0%で緩やかに成長している地域です。政治的および経済的変動がリスクプレミアムを高め、警備および現金物流サービスの両方に対する需要を促進しており、プロセグール・カンパニア・デ・セグリダードSAとセキュリタスABが地域で支配的な地位を占めています。

民間警備市場のサプライチェーンは、労働集約型の有人警備サービスと、技術に依存する電子警備製品に二分され、それぞれが異なる上流依存性およびリスクプロファイルを抱えています。

電子警備サブセグメントにとって、半導体部品が最も重要な上流投入物です。ビデオ監視カメラ、アクセス制御パネル、生体認証リーダー、警報センサーはすべて、主に台湾、韓国、中国で製造される集積回路および特殊センサーに依存しています。2021年~2023年の世界的な半導体不足は、セキュリティハードウェアメーカーにとって26~52週間のリードタイムの大幅な延長を生み出し、プロジェクトの設置を遅らせ、システムインテグレーターのマージンを圧縮しました。供給状況は部分的に正常化したものの、台湾海峡における地政学的緊張は、調達管理者が非常時計画に組み込み続ける構造的な調達リスクとして残っています。

銅線およびケーブルは、有線セキュリティインフラにとって重要な材料投入物です。ロンドン金属取引所における銅価格は、過去3年間でメトリックトンあたり約6,000ドル(約93万円)から10,700ドル(約166万円)の範囲で高い変動性を示してきました。価格の高騰は、特に大規模な商業および産業用展開において、セキュリティシステム設置の部品表に直接影響を与えます。

無線セキュリティデバイスおよびバックアップ電源システムの普及に伴い、リチウムイオンバッテリーパックは成長する投入物カテゴリです。2022年に過去最高値を記録した炭酸リチウム価格は、その後下落しましたが、チリ、オーストラリア、中国における供給集中リスクの影響を受け続けています。

有人警備サービスにとって、人的資本のサプライチェーンが主要な投入物です。身元調査サービス、研修カリキュラム提供者、および許認可当局は、管轄区域によって異なる規制サプライチェーンを形成し、労働力規模の拡大に摩擦を生じさせます。人材派遣会社との関係や第三者審査プラットフォームは、大量採用を管理する事業者にとって、ますます戦略的な資産となっています。

歴史的に、サプライチェーンの混乱—特にCOVID-19パンデミック時—は、事業者に技術アップグレードプロジェクトの遅延と既存の警備契約の延長を余儀なくさせ、一時的に有人警備の収益を膨らませました。

日本の民間警備市場は、世界市場規模が約46兆8,700億円に達する中で、アジア太平洋地域の主要な貢献国の一つとして、その成長を牽引しています。同地域が予測期間中に約10.2~11.5%という高い年平均成長率(CAGR)で拡大すると見込まれる中、日本市場は成熟しているものの、高度な技術導入と特殊な社会構造により、堅調な需要が継続しています。特に、都市化の進展や企業コンプライアンス要件の高まりが市場を後押ししています。日本の経済は安定していますが、少子高齢化の進展は有人警備の労働力供給に影響を与える可能性がありますが、同時に高齢者見守りサービスなど電子警備への需要を促進すると考えられます。

国内市場を牽引するのは、電子警備のパイオニアであるセコム株式会社です。セコムは、日本および東南アジアで高度な警報監視センターと緊急対応部隊のネットワークを運営し、AIベースの異常検知への投資を拡大しています。セコムは、その革新的な技術と広範なサービスネットワークにより、日本の民間警備市場において圧倒的な地位を確立しています。本レポートの企業リストには含まれませんが、綜合警備保障(ALSOK)も国内の主要な競合他社として存在感を放っています。

日本の警備市場は、「警備業法」によって厳しく規制されており、警備員の資格、教育、配置基準、業務範囲などが詳細に定められています。これにより、高品質で信頼性の高いサービス提供が保証される一方で、参入障壁や運営コストに影響を与えています。また、防犯カメラや生体認証システムなどの技術導入においては、「個人情報保護法」の遵守が極めて重要であり、データの取得、利用、管理には厳格な注意が払われています。電気用品については「電気用品安全法」(PSEマーク)が関連し、機器の安全性確保が求められます。

日本における警備サービスの主な流通チャネルは、大企業や政府機関への直接販売が中心です。住宅向け市場では、警備会社による直販や、ハウスメーカー、不動産管理会社との提携を通じた提供が一般的です。消費者の行動特性としては、犯罪率が低いにもかかわらず、高い安全意識と品質へのこだわりが見られます。高齢化社会の進展に伴い、高齢者向けの見守りサービスや、災害時の安否確認・避難支援など、日本特有のニーズが増加しています。また、スマートホーム技術との統合が進むにつれて、利便性とセキュリティを両立させるソリューションへの関心が高まっています。信頼性と迅速な対応が重視される傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

弊社の堅牢な一次調査手法は、市場推定の基盤を形成しており、全体的なインサイトの約70~80%を占めています。業界専門家との広範な直接的な関与により、最高レベルのデータ詳細度、リアルタイムの市場センチメント、および二次調査結果の検証が保証されます。弊社の一次インタビューは、プライベートセキュリティ市場に特有の主要な市場ダイナミクス、競合環境、技術的進歩、価格動向、および地域的なニュアンスを網羅するように細心の注意を払って構成されています。

この段階で関与する主要なステークホルダーは以下の通りです。

バリューチェーン全体にわたる多様な企業を対象とし、複数の視点から市場を包括的に理解できるようにしています。これらには通常、以下が含まれます。

すべてのレポートは購入日現在で更新されており、弊社の一次データが最新の市場動向と現在の業界センチメントを反映していることを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| セキュリティディレクター/コーポレートセキュリティ責任者 | 30% |

| オペレーション担当VP/サービスデリバリーマネージャー | 30% |

| プロダクトマネージャー/研究開発リード | 20% |

| 最高調達責任者/調達マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 大手警備サービスプロバイダー | 30% |

| 電子セキュリティシステムインテグレーター&インストーラー | 25% |

| 現金輸送(CIT)&ATMサービスオペレーター | 15% |

| セキュリティ技術メーカー | 20% |

| セキュリティコンサルティング&リスクアセスメント会社 | 10% |

弊社の調査の残りの20~30%は、厳格な二次データ収集と包括的な業界ベンチマーキングに依存しています。この段階は、基礎データ、歴史的背景を提供し、主要な業界トレンドと規制フレームワークを特定します。弊社のアナリストは、信頼できる検証可能な出版物から情報を細心の注意を払って収集し、正確性と公平性を優先します。

情報源には以下が含まれます。

分析の整合性と独自性を維持するため、他の市場調査ウェブサイトからのデータ使用は厳しく避けています。

弊社の市場規模推定および予測手法は、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせを採用し、マルチレベルデータトライアンギュレーションと統合しています。

ボトムアップアプローチ:この手法は、詳細な市場セグメントからのデータを集計することにより、市場規模を推定することを含みます。プライベートセキュリティ市場の場合、主要な変数は以下の通りです。

トップダウンアプローチ:同時に、より広範な経済指標、総セキュリティ支出、および地域的および世界的なレベルでプライベートセキュリティ産業に影響を与えるマクロ経済的要因から市場規模推定を開始することにより、ボトムアップ数値を検証します。これには、サービスタイプ、エンドユーザー、および地域に基づいて総市場を下方分割することが含まれます。

マルチレベルデータトライアンギュレーション:この重要なステップは、一次インタビュー、二次情報源、および弊社のトップダウン/ボトムアップモデルから導き出された市場数値を相互参照および検証することを含みます。この反復プロセスは、不一致を排除し、バイアスを軽減し、弊社の市場推定の信頼性を大幅に向上させます。

データ精度と品質の最高水準を維持することは、弊社の調査の整合性にとって最優先事項です。弊社の市場推定において、85~90%のデータ精度レベルを保証します。この厳格な品質保証は、以下の方法で達成されます。

この多角的なアプローチにより、最終レポートはクライアントに、プライベートセキュリティ市場に関する非常に信頼性の高い、実行可能で、堅牢な市場インテリジェンスを提供することが保証されます。

民間警備市場において、人件費は依然として主要なコストドライバーであり、有人警備員への依存により、運用費の約55~65%を占めています。セキュリタスABやアライドユニバーサルなどの企業は、賃金インフレを相殺するために電子警備統合への投資を加速することで対応しています。このハイブリッドサービスモデルは、純粋な有人警備契約のマージンを徐々に圧迫する一方で、技術強化ソリューションのプレミアム価格帯を生み出しています。

民間警備会社は、英国の民間警備産業法や米国の州レベルの認可委員会など、断片的な国家および地域ごとの認可枠組みの下で運営されており、ガーダワールドコーポレーションのような複数管轄区域で事業を展開する事業者にとってはコンプライアンス上のオーバーヘッドが増加しています。欧州のGDPRを含むデータ保護義務は、電子監視システムや生体認証システムを展開する企業に第2のコンプライアンス層を追加します。これらの要件は、事実上市場参入の基本コストを上昇させ、専任の法務・コンプライアンスインフラを持つ大手既存企業を優遇します。

サービスセグメント内では、有人警備が最大のシェアを占めており、物理的な抑止力と現場対応能力を必要とする商業および政府のエンドユーザーからの持続的な需要に牽引されています。電子警備は最も急速に成長しているサブセグメントであり、拡張性のある遠隔監視システムを求める産業および住宅のエンドユーザーの間で導入が加速しています。ザ・ブリンクス・カンパニーやルーミスABなどの事業者によって牽引される現金輸送サービスは、物理的な小売および銀行インフラに関連する安定していますが、成長が鈍いセグメントです。

プライベートエクイティは、統合戦略における主要な資金源となっています。ウォーバーグ・ピンカスとアライド・インベスターズの支援を受けたアライドユニバーサルは、2021年にG4Sを約53億ドルで買収し、競争規模のベンチマークを再構築しました。ベンチャーキャピタルの関心は、AI駆動型ビデオ分析、自律型警備ロボット、サイバーセキュリティと物理セキュリティの融合プラットフォームに集中しています。市場全体の年平均成長率7.8%は、機関投資家の持続的な信頼を示しており、ティア1プレイヤーにとってM&A活動が有機的成長を上回る優先的な拡大経路となっています。

北米は世界の民間警備市場シェアの約31%を占めており、商業用不動産、重要インフラ、政府契約における米国の高い一人当たり警備支出に支えられています。成熟した規制環境、保険に牽引される強い需要、そしてアライドユニバーサルやADTインクを含む大規模事業者の存在が、地域的な優位性を強化しています。市民不安、企業スパイ、銃乱射事件プロトコルに関連する脅威認識の高さが、安定した契約更新率とサービスアップセルの機会を維持しています。

ライセンス要件、保証金義務、身元調査義務は、新規参入者、特に政府や重要インフラ契約をターゲットとする事業者にとって、重大な官僚的摩擦を生み出します。セキュリタスABやISS A/Sのような既存企業は、数十年にわたる顧客関係、独自の従業員管理プラットフォーム、および新規参入者が迅速かつ安価に複製できない全国的なカバレッジネットワークを活用しています。電子警備インフラと現金輸送ロジスティクスにおける資本集約的な構築は、顧客がプロバイダーを切り替える際に価格よりも運用継続性を優先するため、参入障壁をさらに広げています。