1. 2033年までのマウスパッド市場の需要を牽引する主な成長要因は何ですか?

PCゲームへの参加者の増加とeスポーツインフラの拡大が主要な需要触媒であり、マウスパッド市場を年平均成長率5.5%へと押し上げています。企業の人間工学要件とハイブリッドワーク環境の常態化が、人間工学に基づいた多機能バリアントの需要を同時に高めています。RazerやLogitechといったブランドは、プロゲーマーとオフィスユーザーの両方をターゲットとした精密表面製品を投入し、これに乗じています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のマウスパッド市場は、基準年に16.7億ドル(約2,588億5,000万円)と評価され、リモートワーク文化、競技ゲーミング、パーソナライズされたデスクトップ周辺機器への消費者の嗜好の高まりが収束することで、2033年まで年平均成長率(CAGR)5.5%で拡大すると予測されており、持続的な勢いを反映しています。市場の軌跡は、消費者や企業が人間工学に基づいたワークスペースアクセサリーを、単なる実用品から、パフォーマンスを左右するデザイン志向の製品へと認識を変える構造的変化に支えられています。

主な需要ドライバーには、Eスポーツとオンラインゲーミングエコシステムの爆発的な成長、企業セクターによる人間工学に基づいたワークステーションソリューションへの継続的な投資、そして最適なトラッキング精度を必要とする高DPI光学式・レーザーマウスの普及が挙げられます。2025年現在、ゲーミングセグメントだけで総収益の最大のシェアを占めており、RGBイルミネーションや特殊コーティングを施したプレミアムで表面積の広いエクステンデッドパッドへの市場の転換を裏付けています。

CAGR 5.5%を支えるマクロな追い風には、アジア太平洋地域とラテンアメリカの新興経済国における可処分所得の増加、教育機関におけるデスクトップコンピューティングの浸透拡大、そして東南アジアとインドにおける中間層消費者の拡大が初めての周辺機器購入を促進していることが含まれます。さらに、グローバル企業全体で構造的規範となったハイブリッドワークモデルは、人間工学に基づいた多機能マウスパッドを含むホームオフィスアクセサリーへの需要を持続させています。

供給側では、メーカーは材料科学革新に投資し、グラフェンコーティング表面、ナノテクスチャ加工生地、統合型ワイヤレス充電機能を組み込んでいます。これらの製品革新は、平均販売価格を引き上げ、特にプレミアムゲーミングおよびプロフェッショナルユースのサブセグメントにおいて、利益率を拡大させます。マウスパッド市場と、PCゲーミングアクセサリー市場や人間工学に基づいたオフィスアクセサリー市場といった隣接する垂直市場との交差の拡大は、さらに対応可能な需要を増幅させています。

地理的には、アジア太平洋地域が生産量と消費量の両方でリードしており、中国は主要な製造ハブであると同時に急速に成熟する消費者市場でもあります。北米とヨーロッパは高いユニットあたり価値の消費を示し、プレミアムSKUに偏っています。一方、中東・アフリカと南米は、初期段階ではあるものの急速に成長するフロンティアを形成しています。

2033年に向けて、製品イノベーションサイクルが短縮され、特にEコマースプラットフォームのような流通チャネルが世界中でプレミアム周辺機器へのアクセスを民主化するにつれて、市場は重要な評価マイルストーンを突破すると予想されています。競争環境は激化しており、確立されたゲーミング周辺機器ブランドと新たなDTC(Direct-to-Consumer)参入者の双方が、表面技術、カスタマイズ、エコシステム統合において積極的に競合しています。

マウスパッド市場において、ゲーミングマウスパッドは単一で最大かつ最もダイナミックな収益を生み出すセグメントです。この優位性は、Eスポーツ産業の急速な世界的拡大、高精度なトラッキング面を要求する競技ゲーミングの技術的要件、そしてゲーミングセットアップを個人のアイデンティティとブランド帰属意識の表現として重視する消費者文化の複合的な要因によるものです。

ゲーミングマウスパッドは、表面サイズ、素材構成、および補助機能において、標準的なオフィス用とは大きく異なります。デスクの全幅に及ぶこともあるエクステンデッドゲーミングパッドはカテゴリの標準となっており、寸法は通常900mm x 400mmを超えます。これらの大型パッドは、特定のDPI範囲に合わせて調整されたマイクロ織り布表面、ほつれ防止のステッチエッジ、および滑り止め加工を施した天然ゴムベースを特徴とします。プレミアムSKUは、より広範な周辺機器エコシステムに同期したゾーンごとのプログラム可能な効果を持つRGB LED照明システムを組み込んでおり、小売価格は40ドル(約6,200円)から150ドル(約23,250円)、またはそれ以上となります。

このセグメントの優位性は、世界のEスポーツ機器市場の爆発的な成長によってさらに強化されています。トーナメントスポンサーシップ、プロプレイヤーの推奨、そしてTwitchやYouTube Gamingなどのプラットフォームでのストリーミング文化により、ブランド化されたゲーミング周辺機器は憧れの消費財となり、マウスパッドカテゴリに大きなハロー効果需要を呼び起こしています。SteelSeries ApS、Razer、Corsair、HyperX、ZOWIEなどのプレイヤーは、エコシステムアンカーとして機能する堅牢なゲーミングパッドポートフォリオを構築し、消費者に同じブランドファミリーの補完的なマウス、キーボード、ヘッドセットを採用するよう促しています。

SteelSeries ApSは特にQcKシリーズで有名であり、アマチュアおよびプロのゲーミングコミュニティで広く認識されています。RazerのFireflyおよびGigantus製品ラインは、それぞれハードパッドおよびソフトパッドのバリアントでプレミアムな位置付けを確立しています。CorsairはMMシリーズを活用してエンスージアストセグメントをターゲットにし、HyperXは高性能な表面を手頃な価格で提供することで主流の小売チャネルに成功裏に浸透しています。

このセグメントのシェアは単に横ばいであるだけでなく、マウスパッド市場の総収益に占める割合として積極的に拡大しています。ゲーミングパッドの表面品質の利点を一般のコンピューティングタスクで認識する非ゲーマーの間でも、標準的な周辺機器からゲーミング専用周辺機器への移行が進んでいます。このクロスセグメントの移行は、ゲーミンググレード製品の実効的な対応可能市場を広げています。

素材革新はゲーミングセグメント内の重要な競争分野です。硬質プラスチックやアルミニウムパッドは、一貫した低摩擦の滑りと清掃の容易さを提供する一方、高密度織り布表面は、戦術および戦略ゲーミングジャンルで好まれるマイクロテクスチャ制御を提供します。両方の特性を組み合わせたハイブリッド表面は新興のサブカテゴリであり、ブランドは独自の織り構造と化学表面処理に投資してパフォーマンスの違いを打ち出しています。

ゲーミングマウスパッドの流通は、製品が軽量で壊れにくい性質を持ち、世界中に散らばるゲーミング人口に効率的にリーチできるため、ブランド直販DTCストアフロント、Amazon、地域のEコマースプラットフォームを含むオンラインチャネルに大きく偏っています。専門店は消費者体験やプレミアムな開封体験において依然として重要ですが、コンピュータハードウェア市場および関連周辺機器カテゴリで観察される広範な傾向と一致して、Eコマースはユニット販売量のシェアをますます拡大しています。

このセグメント内の競争は激しいですが、IP保護された表面技術、プロのEスポーツチームとの共同ブランディング、および統合されたソフトウェアエコシステムを通じてプレミアムな位置付けを確立することに成功したブランドにとっては、利益率は依然として魅力的です。ゲーミングマウスパッドセグメントは、新興市場におけるゲーミングの民主化と継続的な製品イノベーションサイクルに牽引され、2033年まで市場平均を上回るCAGRを維持すると予想されます。

マウスパッド市場は、構造的なドライバーと特定可能な制約の明確な集合体によって影響を受け、これらが集合的に2033年までの予測CAGR 5.5%を形成しています。

ドライバー1 — Eスポーツとゲーミングエコシステムの拡大:世界のEスポーツ視聴者数は近年5億人を超え、周辺ハードウェア需要と直接相関して成長を続けています。競技ゲーミングのプロフェッショナル化が深まるにつれて、マウスのトラッキング表面に課されるパフォーマンス要件が持続的なアップグレードサイクルを生み出し、ゲーミングセグメント内での平均取引価値と交換頻度を高めています。

ドライバー2 — リモートワークとハイブリッドワークの常態化:ハイブリッドワークモデルへの構造的移行は、一時的であったかもしれないホームオフィス周辺機器への投資需要を持続させています。多機能およびリストレスト一体型マウスパッドを含む人間工学に基づいたアクセサリーの企業の調達は、持続的な需要の流れを代表しています。リストレスト市場と人間工学に基づいたオフィスアクセサリー市場はマウスパッドカテゴリと収束し、平均注文価値を拡大するバンドル製品の機会を生み出しています。

ドライバー3 — アジア太平洋消費者市場の拡大:中国、インド、韓国、ASEAN経済圏は、コンピューティング周辺機器にとって最も急速に成長している消費者基盤を集合的に代表しています。複数のASEAN諸国で70%を超えるインターネット普及率の向上は、中間層の購買力の拡大と若くゲーミング志向の人口構造と相まって、ゲーミングおよび標準マウスパッドの両方に対する需要を増大させています。

ドライバー4 — 素材と技術の革新:合成ゴム市場やポリウレタンフォーム市場に関連する素材の使用を含む表面コーティング技術の進歩は、新しい製品形態と強化された性能プロファイルを可能にし、プレミアム価格設定を正当化し、買い替え需要を刺激しています。

制約1 — 標準セグメントにおけるコモディティ化圧力:標準マウスパッドセグメントは、アジアにおける低コスト製造とEコマースプラットフォームでの積極的なプライベートブランド製品によって引き起こされる深刻な価格競争に直面しています。エントリーレベルの布パッドの平均販売価格は、多くの市場で5ドル(約775円)を下回る領域にまで下落しており、非プレミアムティアの収益可能性を侵食しています。

制約2 — ワイヤレスマウス採用の曖昧さ:有線マウスとの遅延ギャップをほぼ解消した高性能ワイヤレスマウスの採用拡大は、将来の入力デバイス設計が表面への依存度を低下させ、プレミアムトラッキング最適化セグメントにおける長期的なユニット販売量成長を制約する潜在的なリスクを生み出しています。

マウスパッド市場は、多角的なテクノロジーコングロマリット、専門のゲーミング周辺機器ブランド、そしてニッチな専門メーカーが、価格帯と消費者セグメントを超えて競合する形で特徴付けられています。

マウスパッド市場は、消費者の人口統計、ゲーミング文化の浸透度、企業の採用率、製造インフラによって形成される明確な地域ダイナミクスを示しています。

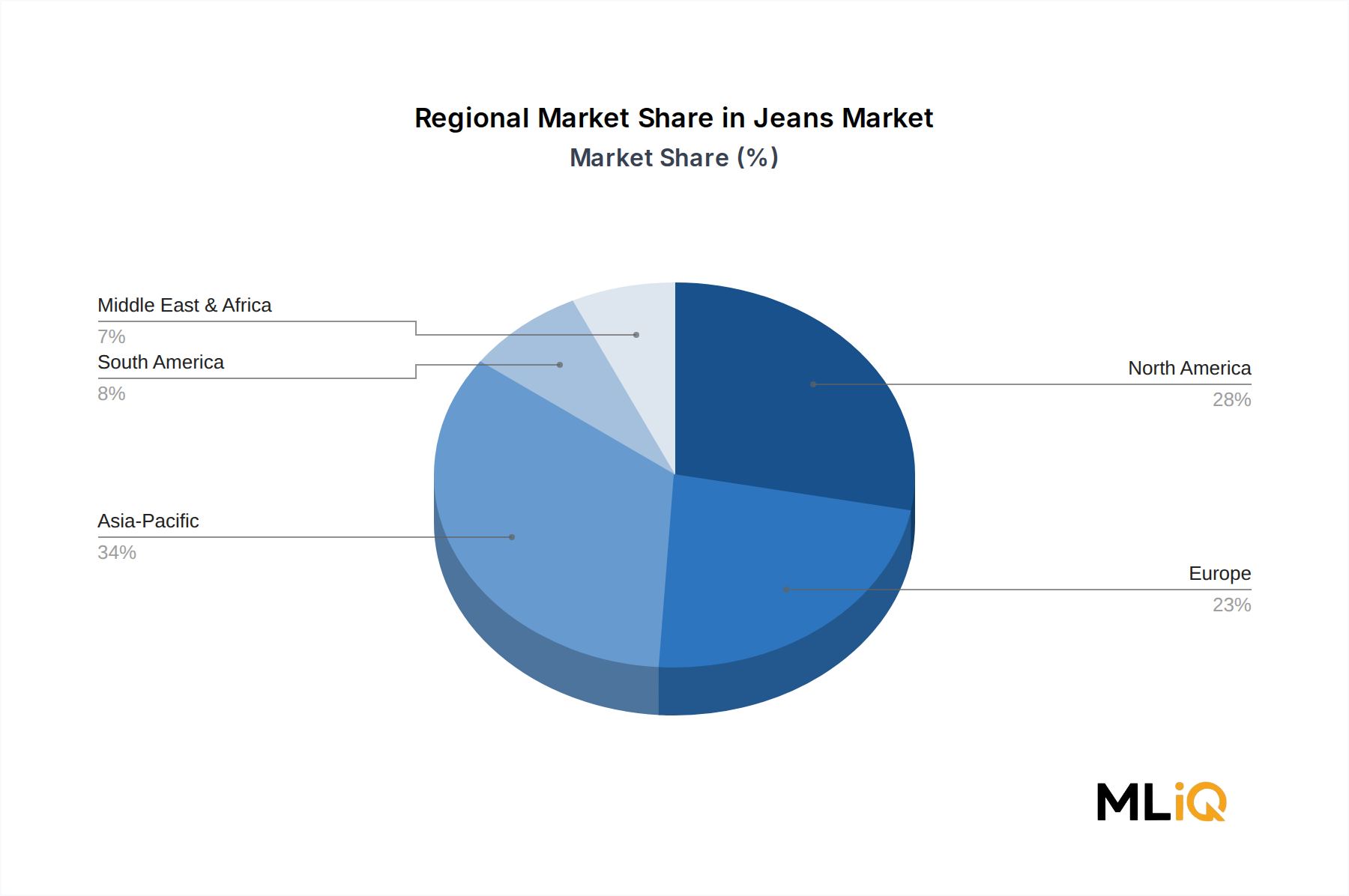

アジア太平洋地域:アジア太平洋地域は、世界の主要製造ハブであり、巨大な国内消費者市場である中国の二重の役割に牽引され、マウスパッドにとって世界最大の収益地域であり、最も急速に成長している市場でもあります。中国、インド、韓国、日本、およびASEANは、集合的に世界市場収益の推定40%以上を占めています。この地域は、世界最大のゲーミング人口、消費財向けの布製表面市場の急速な拡大、そして中間層の周辺機器採用の加速から恩恵を受けています。インドとASEANは最高の増分成長ベクトルを代表しており、2033年までの地域CAGRは7%以上と推定されています。

北米:北米はユニットあたり価値が最も高い市場であり、プレミアムゲーミングおよび人間工学に基づいた製品カテゴリが支配的です。米国が地域収益の大部分を牽引しており、成熟したEスポーツエコシステム、高い家計所得水準、強力な企業の人間工学に基づいた調達文化に支えられています。地域CAGRは推定約4.5%であり、ユニット販売量拡大ではなく製品のプレミアム化によって成長が牽引される、より飽和した基盤を反映しています。

ヨーロッパ:ヨーロッパはバランスの取れた需要プロファイルを示しており、ドイツ、英国、フランス、およびスカンジナビア市場でかなりのゲーミング周辺機器消費が見られます。この地域の強力なデータプライバシー規制環境は、マウスパッドカテゴリに直接的な影響をほとんど与えませんが、持続可能性の義務は材料調達の決定に影響を与え始めており、合成ゴム市場における進化する基準との整合性を生み出しています。ヨーロッパのCAGRは4.8%近くで予測されており、北欧諸国は不釣り合いに高いゲーミング周辺機器の強度を示しています。

中東・アフリカ:この地域は最も初期段階の成長フロンティアを代表しており、若い中間人口、GCC諸国におけるスマートフォンからデスクトップゲーミングへの急速な移行、およびブロードバンドインフラ投資の増加に牽引され、2033年までのCAGR予測は8%に迫ります。ゲーミング周辺機器市場はトルコ、サウジアラビア、UAEで急速に拡大しています。

南米:ブラジルとアルゼンチンが南米の需要を支えており、ゲーミング文化の成長とEコマースインフラの拡大が周辺機器の採用を加速させています。地域CAGRは推定6.2%であり、オンライン流通チャネルがプレミアムおよびミッドティア製品の主要なアクセスポイントとして機能しています。

マウスパッド市場内の価格設定は、コモディティ化された標準製品とプレミアムな付加価値製品の間で明確に二分されており、バリューチェーン全体で異なる利益率構造を生み出しています。

エントリーレベルでは、標準的な布製およびゴム製マウスパッドは容赦ない価格競争に直面しています。特に中国やベトナムにおけるオフショア製造効率により、基本的な布製パッドの工場出荷コストは規模を拡大するとユニットあたり1.50ドル(約232円)を下回る水準にまで押し下げられ、主要なEコマースプラットフォームでは小売価格を3ドル(約465円)から6ドル(約930円)という低価格で提供できるようになっています。このティアの利益率構造は、コストで競合する欧米ブランドにとっては極めて薄く、物流費とプラットフォーム手数料を差し引いた粗利益率は通常25%を下回ります。

対照的に、プレミアムゲーミングおよび人間工学に基づいたマウスパッドは、かなりの価格決定力を有しています。ティア1ブランドの拡張型RGBゲーミングパッドは40ドルから150ドルで販売され、独自の表面技術と強力なDTCチャネルのポジショニングを持つブランドでは50〜65%の粗利益率を達成可能です。ワイヤレス充電機能の統合—より広範なポリウレタンフォーム市場や電子部品サプライチェーンから得られる誘導コイル部品を使用—はさらなる価格差別化を生み出し、充電対応パッドは非充電型同等品よりも20〜30%の価格プレミアムを付けて販売されています。

原材料コストの変動は、意味のある利益率のレバーです。合成ゴム市場のダイナミクスの中核をなす天然ゴム価格は、ハードサーフェスではないほとんどのマウスパッドの基材コストに直接影響します。石油由来の合成フォーム投入材も商品サイクルへの露出をもたらします。ゴムとフォームの価格が高騰する期間中、メーカーは利益率を圧縮するか、価格を転嫁するかの選択を迫られます。

日本は、マウスパッド市場においてアジア太平洋地域の主要な貢献国の一つとして位置づけられています。報告書によると、中国、インド、韓国、日本、ASEAN諸国が世界の市場収益の推定40%以上を占めており、日本市場の規模とその成長潜在力は無視できません。日本経済の成熟度と高い可処分所得は、高品質かつ付加価値の高いマウスパッド、特にゲーミングおよびエルゴノミクス製品への需要を支えています。国内市場は安定した成長が見込まれ、プレミアム化とEスポーツ文化の深化が主要な推進力となるでしょう。

日本市場で支配的な企業としては、Logitech(ロジクール)、ASUS(ROG)、Cooler Master、HyperX、Razer、SteelSeries、Corsair、ZOWIEといったグローバルブランドの存在感が際立っています。特にLogitechは、その「G」シリーズでゲーミング市場を牽引しつつ、法人向けにも広く普及しています。ASUSのROG部門も、ゲーミングPCとのシナジーを通じて市場シェアを拡大しています。これらの企業は、革新的な素材やRGBイルミネーション、ワイヤレス充電機能といったプレミアム機能を搭載した製品で、日本の消費者の関心を集めています。

規制面では、マウスパッド自体に対する特定の製品安全規制は少ないですが、RGB LED照明やワイヤレス充電機能を内蔵した製品は、日本の「電気用品安全法」(PSE法)の適用対象となり、PSEマークの表示が義務付けられます。これは、製品の電気的安全性に関する厳格な基準を満たすことを意味します。また、材料の品質や環境負荷に関しては、JIS(日本産業規格)やRoHS指令(電気・電子機器に含まれる特定有害物質の使用制限)に準拠した製品が消費者に評価される傾向にあります。

流通チャネルは多様ですが、近年ではオンライン販売が主流となっています。Amazon Japan、楽天、Yahoo!ショッピングといった大手Eコマースプラットフォームに加え、ブランド公式オンラインストアも大きな役割を果たしています。また、ヨドバシカメラやビックカメラなどの大手家電量販店、ツクモやドスパラといった専門ゲーミングPCショップも重要な販売拠点です。日本の消費者は、製品の品質、耐久性、ブランドへの信頼性を重視する傾向があり、特にゲーミング分野では、プロゲーマーやストリーマーの影響力が購買行動に大きく作用します。また、長時間のPC作業が増えたことで、エルゴノミクスデザインやリストレスト一体型マウスパッドへの需要も高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

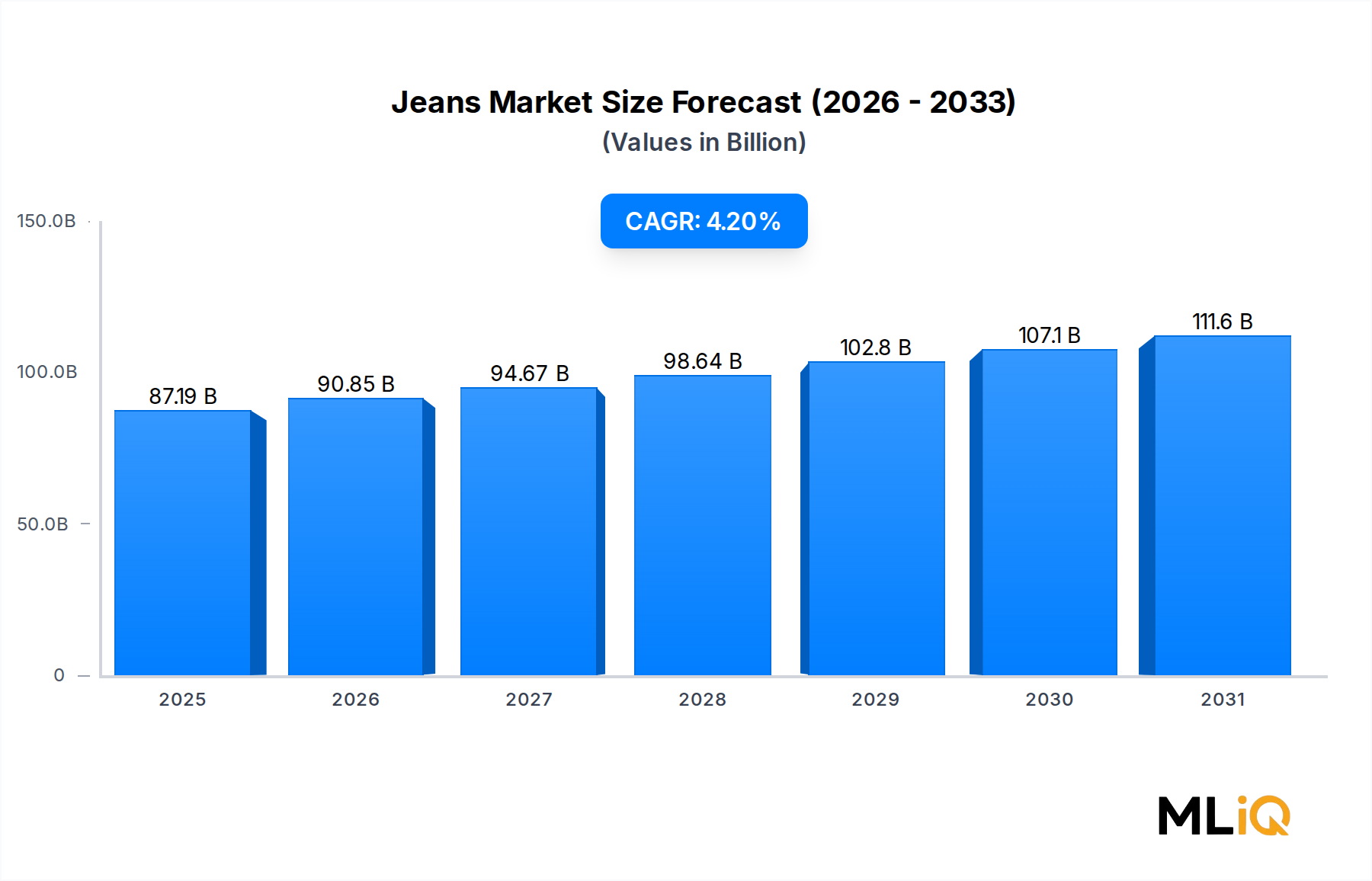

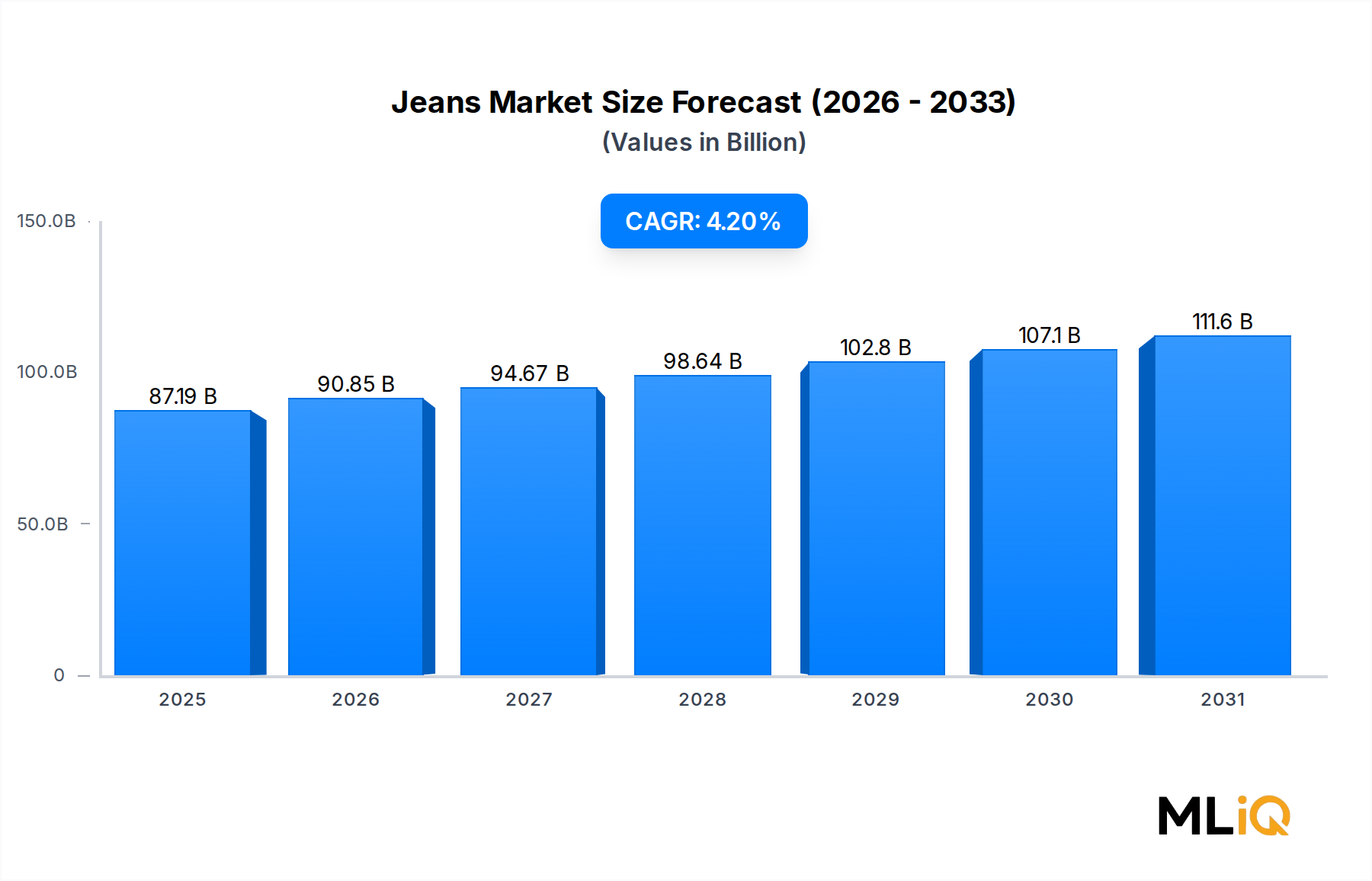

| 成長率 | 2020年から2034年までのCAGR 4.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場推定の基盤であり、総研究努力の約75%を占めています。この堅牢なアプローチにより、直接的な市場インサイト、最新のトレンド、および二次調査結果の検証が保証されます。当社のエンゲージメント戦略には、グローバルなジーンズ市場のバリューチェーン全体にわたる多様な業界関係者との詳細なインタビューおよび定性的なディスカッションが含まれます。一次調査の主要な参加者は以下の通りです。

インタビュー対象となった企業タイプ:

インタビュー対象となった主要関係者:

この直接的な交流により、貴重な定量的および定性的データが得られ、さまざまな地域およびエンドユーザーセグメント(男性、女性、子供)における市場ダイナミクス、技術進歩、競争環境、および消費者の嗜好に関する直接的な視点を提供します。すべての調査結果は、細心の注意を払って記録され、必要に応じて匿名化され、分析モデルに統合されます。さらに、すべてのレポートは購入時点まで継続的に更新され、最新の市場インテリジェンスを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発マネージャー | 30% |

| マーチャンダイジング/バイヤー責任者 | 30% |

| サプライチェーンディレクター | 25% |

| マーケットインサイトリード/ブランドマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| アパレルブランド&メーカー | 35% |

| デニム生地メーカー | 25% |

| 小売業者(専門店、マルチブランド&Eコマース) | 30% |

| 原材料&部品サプライヤー | 10% |

二次調査は、全体的な調査フレームワークの約25%を構成し、市場の基本的な理解を構築し、一次調査結果を裏付け、主要なトレンドと歴史的データを特定するために役立ちます。当社は、他の市場調査ウェブサイトからのデータを除外することにより、信頼できる権威ある情報源を包括的に活用し、インサイトの独自性と完全性を維持しています。当社の情報源には以下が含まれます。

この広範な二次調査は、グローバルなジーンズ市場に影響を与える重要な統計データ、マクロ経済指標、人口動態トレンド、および政策と規制の状況に関するインサイトを提供します。

当社の市場規模推定は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせと、マルチレベルのデータトライアンギュレーションを組み合わせて、最大限の精度と信頼性を確保します。

ボトムアップアプローチ: この手法では、総市場を最小の構成要素(例:ジーンズの種類、エンドユーザー、販売チャネル、地域別)にセグメント化し、これらの小さな推定値を集計して全体的な市場規模を算出します。ボトムアップ計算に使用される主要な指標と変数は以下の通りです。

トップダウンアプローチ: この手法では、より広範な市場推定(例:グローバルアパレル市場、総デニム市場)から開始し、一次および二次調査から得られたさまざまな仮定と比率を適用して、ジーンズ市場に関連する特定のセグメントに分解します。

データトライアンギュレーション: すべての市場数値は、一次および二次情報源からの複数のデータポイントを使用してトライアンギュレーションされます。これには、需要側と供給側の情報、歴史的トレンド、専門家の意見、および経済指標との相互参照が含まれ、すべての定義されたセグメントおよびサブセグメントにわたる市場規模と予測数値を検証および洗練します。

2026年から2034年までの予測期間は、マクロおよびミクロ経済的要因、技術的進歩、変化する消費者ライフスタイル、および地域市場の特定性を考慮し、将来の市場成長軌道を予測します。

データの整合性と精度への当社のコミットメントは最優先事項です。当社の市場予測について、85〜90%のデータ精度レベルを保証します。この高い精度レベルは、多面的な品質保証プロセスによって達成されます。

この包括的な方法論により、クライアントはグローバルなジーンズ市場での戦略的意思決定のために、非常に信頼性が高く、正確で、実行可能な市場インテリジェンスを受け取ることができます。

PCゲームへの参加者の増加とeスポーツインフラの拡大が主要な需要触媒であり、マウスパッド市場を年平均成長率5.5%へと押し上げています。企業の人間工学要件とハイブリッドワーク環境の常態化が、人間工学に基づいた多機能バリアントの需要を同時に高めています。RazerやLogitechといったブランドは、プロゲーマーとオフィスユーザーの両方をターゲットとした精密表面製品を投入し、これに乗じています。

消費者は標準的なマウスパッドから、より高い平均販売価格とリピート購入サイクルを誇るゲーミングおよび人間工学に基づいたSKUへと移行しています。オンライン販売チャネルが現在、支配的な流通経路となっており、これはより広範な家電製品の購買パターンを反映しています。カスタムマウスパッドはB2Bのギフトおよびブランディングセグメントで注目を集め、従来の小売チャネル以外で追加的な収益源を生み出しています。

アジア太平洋地域は推定38%と最大の地域シェアを占めており、中国の広大なPC周辺機器製造拠点とインドの急速に成長するゲーミング人口が牽引しています。韓国と日本は、ZOWIEやCooler Masterなどのプレイヤーに支えられた成熟したeスポーツエコシステムを通じて、プレミアム層の需要に貢献しています。ASEAN市場は、インターネット普及率と可処分所得が同時に上昇するにつれて、最も高い漸進的成長機会を示しています。

市場は、10ドル未満で販売される汎用的な布製パッドと、Razer、SteelSeries、Corsairなどの30ドルから100ドル以上の価格帯のプレミアムゲーミング表面の間で大きく二極化しています。主要な原材料コスト(主にゴムと布)は比較的安定しており、確立されたブランドにとっては健全な粗利益を維持しています。特にゲーミングハードウェア支出が高い北米とヨーロッパでは、拡張型デスクマットやRGB統合パッドが平均販売価格を上昇させています。

中国はOEMおよびブランドマウスパッドの両方の製造および輸出量で圧倒的なシェアを占め、すべての価格帯で世界の小売在庫の大部分を供給しています。米国と中国間の関税調整、特にセクション301関税は、DellやMicrosoftのようなブランドにベトナムやインドへの部分的な調達多様化を検討するよう促しました。この貿易摩擦は北米の流通業者にとって5〜15%のコスト変動をもたらし、最終的な小売価格と利益構造に影響を与えています。

布とゴムが二つの主要な素材であり、布製バリアントはコスト効率と表面テクスチャの多様性から最大のセグメントシェアを占めています。天然ゴムの調達は東南アジアに地理的に集中しており、サプライチェーンは天候関連および地政学的混乱にさらされています。ゲルとレザー素材はニッチな人間工学セグメントにサービスを提供していますが、より高い投入コストの変動に直面しており、中堅メーカーの利益率の柔軟性を制限しています。