1. ESGと環境への影響は、GPS測位時計市場にどのように影響しますか?

Garmin Ltd.やSUUNTOなどのメーカーは、ウェアラブルデバイスの生産において、持続可能な素材の採用と電子廃棄物の削減への圧力に直面しています。EUの規制枠組みは、ブランドにリサイクル可能な部品と低炭素サプライチェーンへの移行を促しています。ESG開示を統合する企業は、特に軍事および航空のエンドユースセグメントにおいて、機関調達で優先される傾向にあります。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

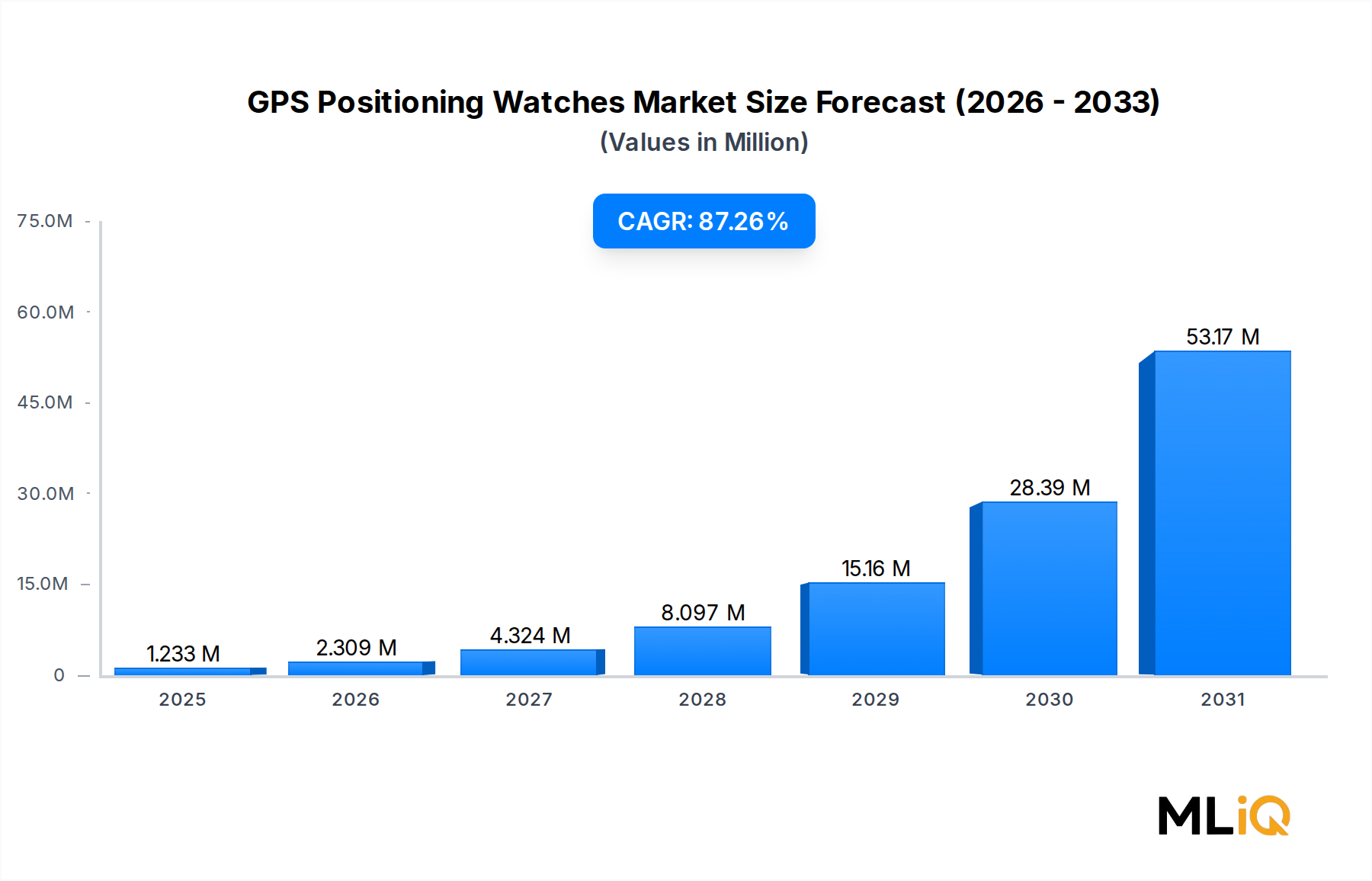

GPS測位ウォッチ市場は、より広範なウェアラブル技術分野において最も顕著な成長軌道を描く準備が整っています。2024年には1兆2,330億7,000万ドル(約191兆円)と評価されており、2025年から2033年の予測期間を通じて、年平均成長率(CAGR)87.26%という驚異的なペースで拡大すると予測されています。この飛躍的な成長曲線は、技術の進歩、世界中の消費者の健康とフィットネス意識の高まり、そしてプロフェッショナルおよびレクリエーション分野全体におけるGPS対応デバイスの統合の深化によって推進されています。

GPS測位ウェアラブルの普及は、いくつかのマクロな追い風に支えられています。第一に、衛星ナビゲーションチップセットの急速な小型化により、メーカーはバッテリー寿命を犠牲にすることなく、高精度の測位ハードウェアを薄型で消費者向けのフォームファクターに組み込むことが可能になりました。第二に、パンデミック後の健康意識によって著しく加速された世界的なフィットネスおよびウェルネスの動きは、距離測定、ペースモニタリング、ルートマッピング、高度追跡を含む定量的な自己追跡ツールへと消費者を向かわせました。第三に、GPSウォッチと心拍数、血中酸素飽和度、睡眠モニタリングのための生体認証センサーとの融合は、カジュアルなジョガーからエリート軍事作戦員まで、エンドユーザーにとっての価値提案を大幅に高めました。

需要側の観点から見ると、トレーニングおよびレースのアプリケーションセグメントが収益の大部分を生み出しており、世界中で持久系スポーツ参加が爆発的に増加していることに支えられています。一方、軍事、海洋データロギング、航空といったエンドユーザーカテゴリーは、従来の消費者向けフィットネスの文脈をはるかに超えて、対応可能な市場を拡大しています。特にゴルフセグメントは、GPS測位ウォッチ市場のエコシステム内で高マージンのニッチとして浮上しています。

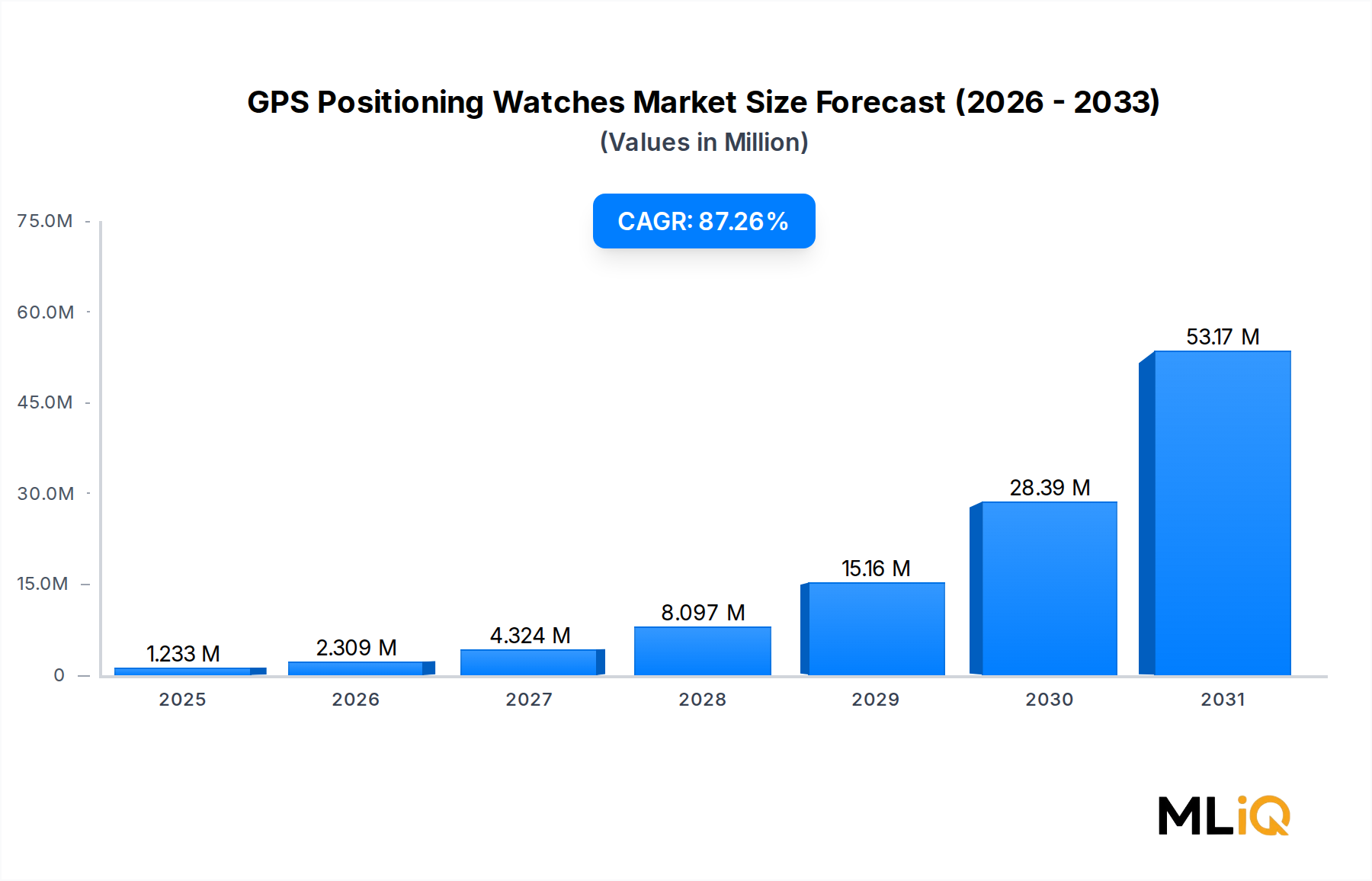

地理的に見ると、北米は高い可処分所得、成熟したスポーツ文化、強固な小売インフラに支えられ、依然として最大の収益貢献地域です。しかし、アジア太平洋地域は、中国、インド、韓国における中間層のフィットネス活動への参加急増により、急速にその差を縮めています。ヨーロッパは安定したイノベーション主導の市場であり、北欧諸国とドイツがアウトドアレクリエーションおよびプロスポーツコミュニティの間で採用をリードしています。

将来的には、AIを活用したコーチングアルゴリズム、リアルタイム地形マッピング、LTE/5G接続のGPS測位ウェアラブルへの統合が、製品階層をさらに差別化し、買い替えサイクルを刺激するでしょう。伝統的な時計メーカー、テクノロジー大手、そして純粋なスポーツエレクトロニクスブランドが、プレミアムな棚スペースとデジタルエコシステムのロックインを巡って競争を繰り広げ、競争の激しさはエスカレートしています。したがって、GPS測位ウォッチ市場は、ヘルスケア技術、衛星ナビゲーション、家電製品の交差点を目指す投資家、OEM、プラットフォーム開発者にとって、類まれな機会を提供します。

GPS測位ウォッチ市場を構成する主要な製品タイプセグメント(GPS心拍数ウォッチ、GPS歩数計ウォッチ、その他を含む)の中で、GPS心拍数ウォッチサブセグメントは最大の収益シェアを占め、最も強力な成長勢いを示しています。この優位性は、これらのデバイスが提供する二重の有用性、すなわち正確な地理空間測位と継続的な心血管モニタリングの組み合わせに根ざしており、カジュアルなフィットネス愛好家からプロアスリートまで魅了する総合的なパフォーマンス分析パッケージを生成しています。

GPS心拍数ウォッチは、消費者向けウェアラブルの臨床的応用から多大な恩恵を受けてきました。世界の医療システムが予防医療と遠隔患者モニタリングを奨励するにつれて、リアルタイムの心拍数データと運動パターンを記録できるデバイスは、純粋なレクリエーション用途を超えて信頼性を獲得しました。心臓病専門医、スポーツ医学の開業医、企業のウェルネスプログラムは、健康ベースライン追跡のための信頼できるツールとして光学式心拍数GPSウォッチをますます推奨しており、これにより対応可能なユーザー層が大幅に拡大しました。

技術的な観点から見ると、GPS心拍数ウォッチは現在、光電容積脈波(PPG)センサー、マルチバンドGNSS受信機、心房細動(AFib)の検出、VO2 max推定、トレーニング負荷最適化が可能な機械学習アルゴリズムを搭載しています。これらの機能は、プレミアムな価格帯(通常、フラッグシップモデルでは約31,000円から139,500円超)を正当化し、歩数計の代替品と比較して、ユニットあたりの平均収益を高くしています。

このセグメントで積極的に競合する主要プレイヤーには、ForerunnerおよびFenixシリーズを通じて圧倒的な地位を維持するGarmin Ltd.、プロスポーツ環境における心拍数精度で長年代名詞となってきたPolar Electro、そして高度およびダイビング評価のGPS心拍数リストウェアで頑丈なアウトドアアドベンチャー層をターゲットにするSUUNTOが含まれます。カシオのPro Trekラインやアディダスも、ファッション性の高いデザインと機能的なGPS心拍数機能を組み合わせることで、より若い都市部の層をターゲットに、大きな進出を果たしています。

より広範なGPS測位ウォッチ市場におけるこのセグメントのシェアは、単に現状維持しているだけでなく、積極的に統合が進んでいます。GPS歩数計ウォッチがコモディティ化とエントリーレベルのスマートバンドとの競争によりマージン圧迫に直面する中、GPS心拍数ウォッチは、より豊富なデータ出力を求めるユーザーからの買い替え需要を取り込んでいます。Garmin Connect、Polar Flow、Suunto Appといったこれらのデバイスを取り巻くソフトウェアエコシステムは、確立されたコミュニティネットワークを持つ既存プレイヤーに有利なスイッチングコストの堀を生み出しています。

アプリケーションの観点からは、トレーニングおよびレースの垂直市場がGPS心拍数ウォッチの主要な収益エンジンです。マラソンランナー、トライアスリート、サイクリストが主要なパワーユーザー層を構成し、彼らが高度なハードウェアに投資する意欲が、市場のプレミアム層を支えています。しかし、役員室からトレイルへとシームレスに移行できるハイブリッドライフスタイルGPS心拍数ウォッチの登場は、2033年を通じて最も重要なボリュームドライバーとなる可能性のあるマスマーケット層を開拓しています。

地域別では、北米がGPS心拍数ウォッチの収益で最大のシェアを占めており、米国だけで、深いランニング文化、高いスポーツ参加率、堅牢なeコマース流通インフラにより、不均衡なシェアを生み出しています。ヨーロッパではドイツと英国がリードし、アジア市場では日本と韓国がプレミアムGPS心拍数リストウェアの主要市場となっています。

Apple、Samsung、およびその他の家電コングロマリットが、フラッグシップスマートウォッチのGPSおよび心拍数機能をアップグレードし続けるにつれて、専用のGPSスポーツウォッチカテゴリーとより広範なスマートウォッチ市場との境界線が実質的に曖昧になり、このサブセグメント内の競争力学は激化するでしょう。

2025年から2033年の予測期間を通じて、GPS測位ウォッチ市場の競争および商業ダイナミクスを定義するいくつかの定量化可能な推進要因と構造的制約があります。

推進要因1: 持久系スポーツ参加者の急増。世界のマラソン完走者数は、パンデミック前のベンチマークで年間110万人を超え、2022年以降は回復と新たな参加者記録が樹立されています。持久系スポーツコミュニティへの各参加者は、レースのタイミング、ペース戦略、ルートナビゲーションが基本的なトレーニング要件であるため、潜在的なGPSウォッチの採用者となります。これは、トレーニングおよびレースのアプリケーションセグメント全体で需要を直接増大させます。

推進要因2: 軍事および防衛調達。NATO加盟国およびアジア太平洋地域の防衛機関における兵士システム政府公認の近代化は、頑丈なGPS測位リストウェアの一括調達を推進してきました。軍事エンドユーザーセグメントは、より高い単価と長期のサービス契約を伴い、防衛グレードの認証を持つメーカーに安定した収益の可視性を提供します。

推進要因3: デジタルヘルスエコシステムとの統合。世界のデジタルヘルス市場は急速に拡大しており、GPS測位ウォッチは電子健康記録(EHR)、遠隔医療プラットフォーム、保険ウェルネス奨励プログラムとの相互運用性がますます高まっています。このエコシステム統合は、GPS心拍数リストウェアの認識される臨床的価値を高め、フィットネスを超えて慢性疾患管理へと使用を拡大します。

推進要因4: ゴルフセグメントの拡大。ゴルフのエンドユーザーセグメントは、コースマッピング、ショット距離測定、ハンディキャップ追跡を提供するGPSウォッチにより、特殊な高マージンニッチとして浮上しました。世界のゴルフ参加者数は2020年以降急速に回復し、2020年から2023年の間に米国だけでも推定500万人の新規ゴルファーがこのスポーツに参入し、ゴルフ特化型GPSウォッチへの significant pull-through demand を生み出しています。

制約1: バッテリー寿命の制限。継続的なGPS追跡は依然として電力消費が激しいです。低消費電力GNSSチップセットの進歩にもかかわらず、ミッドレンジデバイスのフルGPSオン状態でのバッテリー寿命は40〜60時間を超えることは稀であり、超長距離用途での有用性を制限し、永続的な製品開発のボトルネックとなっています。

制約2: 平均販売価格の感度が高い。新興市場では、ウェアラブルフィットネストラッカー市場が、高精度の衛星測位なしに一部のGPSウォッチ機能に近似する低コストの代替品を提供しているため、価格が採用の障壁となっています。

GPS測位ウォッチ市場の競争環境は、専用のスポーツエレクトロニクス専門企業、多角的な家電大手、およびニッチなアウトドアアドベンチャーブランドが混在していることが特徴です。以下に主要な参加者の戦略的ポジショニングの概要を示します。

カシオ(Casio): 日本を拠点とする企業で、Pro TrekやG-Shockラインを通じて、GPS機能と高い耐久性を兼ね備えた製品を提供し、日本国内のアウトドア愛好家や若年層に広く支持されています。耐衝撃性ウェアラブルにおけるブランドの信頼性は、強固なポジショニングを提供します。

ガーミン(Garmin Ltd.): GPSスポーツウォッチの市場における圧倒的なリーダーであり、ランニング、サイクリング、トライアスロン、ゴルフ、マリンといった多様なセグメントでプレミアムな販売スペースを確保しています。チップ設計からソフトウェア、クラウド分析までを網羅する垂直統合型のアプローチは、持続的な競争優位性と高い顧客維持率を生み出しています。

ポラール(Polar Electro): 心拍数モニタリング技術のパイオニアであるPolarは、高精度な生体認証GPSウェアラブルでプロのアスリートやコーチング機関をターゲットにしています。長年のスポーツ科学パートナーシップによって培われた科学的信頼性は、一般消費者向けの代替品とは一線を画しています。

スント(SUUNTO): 頑丈なアドベンチャーグレードGPSウォッチで知られるフィンランドブランドSUUNTOは、登山、トレイルランニング、ダイビングの各セグメントに注力しています。軍事的な背景と極限環境での認証は、要求の厳しいアウトドアユーザーに響きます。

アディダス(Adidas): 日本市場でも高いブランド認知度を持ち、ファッション性と機能性を兼ね備えたGPSランニングウォッチで、特に若年層のランナーから支持されています。

オメガ(OMEGA SA.): OMEGAは、GPS同期を組み込むことで究極の時刻精度を実現するSeamasterおよびSpeedmasterコネクテッドエディションを通じて、ラグジュアリーと精密なクロノメトリーの観点からGPS測位ウォッチ分野にアプローチしています。これにより、純粋なスポーツ競合とは異なるプレミアムライフスタイルニッチに位置づけられています。

タイメックス(Timex.com): Timexは、その幅広い市場でのブランド認知度と手頃な価格帯を活用し、エントリーレベルからミッドレンジのGPSウォッチ消費者をターゲットにしています。そのアイアンマンGPSシリーズは、プレミアムな価格設定なしに信頼性を求めるトライアスリートやカジュアルランナーを対象としています。

トムトム(TomTom International BV.): ナビゲーション技術のスペシャリストであるTomTomは、スポーツウォッチセグメントに強力なGNSS専門知識をもたらしました。同社はその後ハードウェア戦略を転換しましたが、そのマッピングおよび位置情報技術資産は、GPS測位ウォッチ市場全体に影響を与え続けています。

ライフトラック(Life Trak): Life Trakは、GPS対応のアクティビティトラッカーで健康モニタリングおよびシニアウェルネスセグメントをターゲットにしており、運動能力ではなく安全性と慢性疾患管理に焦点を当てたニッチを占めています。

ソレアスランニング(Soleus Running): Soleusは、正確な測位とトレーニングデータを備えたミニマリストデザインを求める本格的なランナー向けに設計された、軽量でパフォーマンス重視のGPSランニングウォッチに特化しています。

2024年1月: Garmin Ltd.は、マルチバンドGPSとAMOLEDディスプレイを備えたForerunner 965の発売を発表し、プレミアムGPSランニングウォッチセグメントにおける精度と電力効率の新たなベンチマークを設定しました。

2024年3月: Polar Electroは、デュアル周波数GPSとサファイアクリスタルガラスを特徴とするGrit X2 Pro Titanを発表し、マウンテンレースやアイアンディスタンスのトライアスロンに参加する超持久系アスリートをターゲットにしました。

2024年5月: SUUNTOはRace Sシリーズを発表し、40g未満の超軽量GPSウォッチで、フルGPSバッテリー寿命が最大40時間という、持久系スポーツセグメントのバッテリー制約の課題に直接対応しました。

2024年7月: OMEGA SA. Seamaster Aqua Terra GPS Solarエディションの商業生産が確認され、手動校正なしで永続的な時刻精度を実現するソーラーアシストGPS衛星同期を統合しました。

2024年9月: TomTom International BV.は、そのGPSウォッチルーティングアルゴリズム技術を非公開のアジア系家電メーカーに譲渡するライセンス契約を完了し、ハードウェアからの戦略的転換が継続していることを示しました。

2024年11月: カシオは、GPS衛星時刻合わせとマルチバンド電波受信機能を統合した新しいG-Shock MRG-B5000バリアントを発売し、ラグジュアリーな美学と技術的精度の交差点でのポジショニングを強化しました。

2025年2月: Garmin Ltd.と欧州の主要なサッカー連盟は、GPS測位ウォッチのデータをエリートプレイヤーのパフォーマンス分析プラットフォームに統合するパートナーシップを発表し、プロチームスポーツへの採用におけるマイルストーンとなりました。

2025年4月: Adidasは、主要な半導体部品サプライヤーとの共同開発契約を発表し、Adidas Runningハードウェアライン向けにウェアラブルフォームファクターに最適化された次世代超低消費電力GPSチップセットを開発します。

GPS測位ウォッチ市場は地域間で顕著な異質性を示しており、成長率、採用パターン、エンドユースの推進要因が地域によって大きく異なります。

北米: 北米は最大の単一地域市場であり、2024年の世界のGPS測位ウォッチ市場収益の推定34〜38%を占めています。米国が主要な牽引役であり、成熟した持久系スポーツ文化、高い一人当たり可処分所得、専門スポーツ用品チェーンとマスマーケットeコマースの両方における深い小売浸透に支えられています。カナダも、強いアウトドアレクリエーションとトレイルランニングのコミュニティにより、意味のある二次的なシェアを貢献しています。この地域のCAGRは、世界平均をわずかに下回るものの、新規購入者による純粋な拡大よりも、プレミアムおよびウルトラプレミアム製品層に市場が統合されつつあることを反映しています。

ヨーロッパ: ヨーロッパは2番目に大きい地域貢献者であり、ドイツ、英国、フランス、北欧諸国が地域収益の大部分を集合的に生み出しています。ヨーロッパの消費者は、品質、持続可能性の証明、および地域のフィットネスエコシステムとの統合に対して高い感度を示します。北欧諸国は、スキー、トレイルランニング、サイクリングを中心としたアウトドアスポーツ文化に牽引され、一人当たりベースで世界で最も高いGPSウォッチ普及率を示しています。ヨーロッパの規制環境、特にデータプライバシーに関するものは、この地域で販売するメーカーの製品開発戦略を形成します。

アジア太平洋: アジア太平洋は最も急速に成長している地域市場であり、2033年を通じて世界平均を大幅に上回るCAGRが予測されています。中国は、中間層の健康意識の高まりと積極的な国内ブランド競争に牽引され、数量成長をリードしています。インドは新興の高潜在力市場であり、都市部のフィットネス消費者間でスマートフォン接続型GPSウォッチが牽引力を獲得しています。日本と韓国は、特にサイクリングやハイキングのセグメントでプレミアムGPSウォッチの高い採用率を誇る、洗練されたテクノロジー先進国市場です。タイやベトナムを含むASEAN市場は、二次的な成長回廊として台頭しています。

中東・アフリカ: GCC諸国、特にアラブ首長国連邦とサウジアラビアは、ゴルフおよび海洋データロギングセグメントにおいて、プレミアムGPSウォッチへの有意義な需要を生み出しています。サウジアラビアにおけるスポーツイベントのスポンサーシップと政府の健康イニシアチブプログラムは、フィットネスウェアラブルの採用を加速させています。

南米: ブラジルは、その大規模なランニングコミュニティと成長するトライアスロン参加に支えられ、南米の需要を支配しています。しかし、輸入関税と通貨の変動が、プレミアム国際GPSウォッチブランドの市場浸透を制約しており、地元で流通するバリュー層の代替品に機会を生み出しています。

GPS測位ウォッチ市場を支えるサプライチェーンは、部品メーカー、半導体ファブ、組み立て施設、物流プロバイダーからなる複雑な多層ネットワークにまたがっており、それぞれが市場参加者が積極的に管理しなければならない明確なリスクプロファイルを抱えています。

最も重要な上流のインプットはGNSS受信機チップセットであり、測位精度、マルチコンステレーション対応(GPS、GLONASS、Galileo、BeiDou)、および消費電力を決定します。GNSS受信モジュール市場は、MediaTek、Qualcomm、u-bloxなどの少数のファブレス設計企業によって支配されており、これらの企業はチップ生産のためにTSMCとSamsung Foundryの先進的なファウンドリ能力に依存しています。台湾の半導体製造エコシステムを取り巻く地政学的緊張は、このサプライベースに依存するGPSウォッチOEMにとってシステム的な供給リスクを表しています。最先端のファウンドリ能力のいかなる混乱も、6〜12ヶ月以内にチップセットの供給を逼迫させ、部品コストを膨張させる可能性があります。

その他の重要な原材料としては、GPSウォッチに電力を供給し、リチウムとコバルトの価格変動の影響を受けるリチウムイオン電池セルが含まれます。スポット価格は**

日本市場は、GPS測位ウォッチ分野において、特にプレミアムセグメントで高い成長性と成熟度を併せ持つ特異な位置を占めています。レポートによると、日本はアジア市場においてテクノロジー先進的で洗練された市場として位置づけられ、特にサイクリングやハイキングといったアウトドアセグメントでプレミアムGPSウォッチの高い採用率を誇ります。グローバル市場が2024年に約191兆円規模と評価される中、アジア太平洋地域が最も急速な成長を示しており、日本はその中で重要な役割を担っています。具体的な日本市場規模に関する数値はレポートには明記されていませんが、業界関係者からは数百億円規模の市場であるとの見方が示されています。

日本のGPS測位ウォッチ市場の成長は、いくつかの特徴的な要因に支えられています。第一に、健康意識の高い国民性です。パンデミック以降、個人の健康管理やフィットネスへの関心が一層高まり、「クオンティファイドセルフ」の概念が浸透しています。高齢化社会の進展も、健康モニタリング機能を備えたウェアラブルデバイスの需要を後押ししています。第二に、国内におけるアウトドアスポーツやマラソン、サイクリングなどの持久系スポーツへの参加人口の増加です。高精度なトレーニングデータやナビゲーション機能を求める層が、GPS心拍数ウォッチを含むプレミアム製品の購入を促進しています。

主要な競合プレイヤーとしては、国産ブランドのカシオが「Pro Trek」や「G-Shock」ラインで、GPS機能とタフネス性能を融合させ、アウトドア愛好家や若年層を中心に強固な支持を得ています。また、Garmin、Polar、SUUNTOといった海外の専門ブランドも、高精度なGPS機能と心拍数モニタリング、独自のデータ解析エコシステムで日本のユーザーを惹きつけています。一方で、AppleやSamsungなどのスマートフォンメーカーが提供する多機能スマートウォッチも、GPSおよび心拍数機能を強化しており、専用スポーツウォッチ市場との境界が曖昧になりつつあります。

日本の市場では、規制面も考慮されます。GPS機能やBluetooth、Wi-Fiといった無線通信機能を搭載するデバイスは、日本の電波法に基づく技術基準適合証明(技適マーク)が必須です。また、心拍数データなどの個人情報を収集・利用するデバイスは、個人情報保護法の遵守が求められ、データ管理の透明性とセキュリティが重要視されます。将来的には、特定の生体データ測定機能が医療機器とみなされる場合、医薬品医療機器等法(薬機法)の適用を受ける可能性も考慮すべき点です。

流通チャネルは多様で、ビックカメラやヨドバシカメラなどの大手家電量販店、ヴィクトリアやスポーツデポといったスポーツ用品専門店が主要なオフライン販売拠点です。オンラインではAmazon Japanや楽天市場、各ブランドの公式オンラインストアが大きな役割を果たしています。消費者の行動としては、製品の品質、精度、耐久性に加えて、洗練されたデザインや日本のライフスタイルに合った機能性が重視される傾向があります。プレミアムモデルの価格帯は、約31,000円から139,500円超に及び、高機能製品に対しては一定の価格を支払う意欲が見られます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 87.26% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「GPSポジショニングウォッチ市場」レポートで採用されている調査手法は、厳格かつ多角的なアプローチに従っており、広範な一次調査と堅牢な二次データ分析を組み合わせています。これにより、最新の市場動向を反映した、非常に正確で詳細かつ実行可能な市場インサイトを提供することが保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメント責任者 | 30% |

| 事業開発ディレクター | 30% |

| サプライチェーン担当VP | 25% |

| シニアカテゴリーバイヤー | 15% |

| Company Type | Representation (%) |

|---|---|

| スマートウォッチ/ウェアラブルデバイスOEM | 35% |

| スポーツ&アウトドア用品小売業者 | 25% |

| GPSモジュールメーカー | 20% |

| 半導体&センサーメーカー | 10% |

| コネクティビティ&IoTソリューションプロバイダー | 10% |

一次調査は、当社の市場分析の基盤を構成し、全体的な調査努力の約75%を占めています。この集中的なフェーズでは、バリューチェーン全体にわたる主要な業界関係者と直接連携し、一次的な定性的および定量的インテリジェンスを収集します。当社の一次調査戦略には以下が含まれます。

ターゲットインタビュー: 特定分野の専門家、オピニオンリーダー、および意思決定者との詳細なインタビューを実施します。これらの対話は、市場トレンド、競合環境、技術的進歩、価格設定戦略、サプライチェーンのダイナミクス、および将来の成長機会に関する貴重な視点を提供します。

ステークホルダーの特定: 当社のアウトリーチプログラムは、GPSポジショニングウォッチ市場の理解に不可欠な特定の役職を綿密に特定し、連携します。

企業タイプのエンゲージメント: 包括的な市場代表性を確保するため、一次インタビューはGPSポジショニングウォッチのエコシステムに不可欠な多様な企業タイプにわたります。

この直接的な関与により、二次調査の結果を検証し、予期しない市場のニュアンスを発見し、市場規模の推定と予測のための堅牢な基盤を構築することができます。

二次調査は、当社の一次調査努力を補完し、方法論の約25%を占めます。このフェーズでは、信頼できる権威ある情報源からの広範なデータマイニングと分析を行い、広範な市場理解を確立し、初期トレンドを特定します。当社の二次調査フレームワークには以下が含まれます。

独自データベース&財務諸表: Bloomberg、Factiva、Hoovers、PitchBookなどの主要な財務およびビジネスデータベースを活用し、企業財務、競合インテリジェンス、投資トレンド、および戦略的開発を抽出します。

政府・組織発行物: 政府機関(.govドメイン)、国際機関(.orgドメイン)、および学術機関から公開されているデータにアクセスします。これには、人口統計、消費者支出、技術導入、および規制フレームワークに関する統計データが含まれます。

業界団体&規制機関: GPSポジショニングウォッチ市場に関連する、世界的に認知された業界団体および規制機関からの発行物、レポート、およびデータに精通します。これらには以下が含まれます。

二次データは、主要な市場ドライバー、制約、機会、および競合環境を特定するために、綿密に検証され、相互参照され、統合されます。

当社の市場規模推定および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントで三角測量を行い、堅牢で正確な推定を保証します。

トップダウンアプローチ: 初期市場規模推定は、マクロ経済指標、業界全体の収益、およびより広範なセグメント(例:グローバルウェアラブル市場、スポーツテクノロジー市場)に関するアナリストレポートから導き出されます。これらのハイレベルな数値は、製品タイプ、アプリケーション、エンドユーザー、および地域ごとに段階的にセグメント化されます。

ボトムアップアプローチ: この詳細なアプローチでは、可能な限り最低レベルのデータポイントを集計することにより、市場規模をゼロから構築します。GPSポジショニングウォッチ市場におけるボトムアップ計算に使用される主要な指標および変数は以下のとおりです。

多段階データ三角測量: 収集されたすべてのデータ(一次および二次)は、厳格な三角測量プロセスにかけられます。これには、さまざまな情報源からの情報、さまざまな方法論(定性的対定量的)、およびさまざまなステークホルダーの視点間での比較と相互検証が含まれます。この堅牢な検証プロセスは、バイアスの軽減、データギャップの特定、および市場推定の洗練に役立ち、2026-2034年の市場に対する非常に信頼性の高い予測を達成します。

当社は、85〜90%の推定データ精度レベルを保証する、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。このコミットメントは、以下を含む継続的かつ反復的な品質保証プロセスによって維持されています。

Garmin Ltd.やSUUNTOなどのメーカーは、ウェアラブルデバイスの生産において、持続可能な素材の採用と電子廃棄物の削減への圧力に直面しています。EUの規制枠組みは、ブランドにリサイクル可能な部品と低炭素サプライチェーンへの移行を促しています。ESG開示を統合する企業は、特に軍事および航空のエンドユースセグメントにおいて、機関調達で優先される傾向にあります。

GNSS、UWB超広帯域、AI駆動型自律航法を組み合わせたセンサーフュージョン技術が、スタンドアロンGPSモジュールの代替として登場しています。主要な家電メーカーのスマートウォッチプラットフォームは、測位機能をより広範なヘルスエコシステムとバンドルすることで、専用GPS時計の領域を侵食しています。これらの代替品は、中価格帯のGPS歩数計および心拍数時計セグメントを最も直接的に脅かしています。

製品タイプ別では、トレーニングとレースの両方で有用性があるため、GPS心拍数時計が圧倒的なシェアを占めています。アプリケーションセグメントでは、トレーニングがすべてのユースケースをリードし、ハイキング、レースがそれに続きます。エンドユーザー側では、軍事およびナビゲーション分野が高価値セグメントであり、プレミアム価格と堅牢な機能セットを要求します。

マルチバンドGNSS受信、ソーラー充電統合、10メートル以下の高精度トラッキングは、Garmin Ltd.やPolar Electroなどの企業における主要なR&D優先事項です。海洋データロギングおよび航空のエンドユースセグメントは、気圧高度計とANT+プロトコル互換性への需要を加速させています。バッテリー持続時間の改善は重要な差別化要因であり、主要なデバイスは現在30日を超えるGPSバッテリー寿命を実現しています。

Garmin Ltd.が世界的に主導的な地位を占めており、パフォーマンスセグメントではSUUNTOとPolar Electroがそれに続き、CasioとOMEGA SA.はプレミアムファッションスポーツクロスオーバー層を支えています。TomTom International BV.とAdidasは、ランニング特化型ナビゲーションおよび共同ブランドのフィットネスデバイスでニッチな地位を維持しています。競争は、ハードウェア単独ではなく、ソフトウェアエコシステム、サードパーティアプリ統合、データ精度ベンチマークを中心に激化しています。

GPSチップセットに影響を与える半導体不足は、特にTimexやSoleus Runningなどのブランドの中価格帯SKUにとって、依然として持続的なサプライチェーンリスクとなっています。主にアジア太平洋地域から調達される高精度GNSSモジュールは、特に同地域が市場全体の約28%を占めることを考えると、地政学的な集中リスクに直面しています。さらに、高いデバイス価格とスマートウォッチの機能重複による消費者の疲労感が、マスマーケットへの浸透を制限する構造的な制約となっています。