1. インドネシアのバイオ農薬産業の現在の市場規模と2033年までの予測CAGRはどのくらいですか?

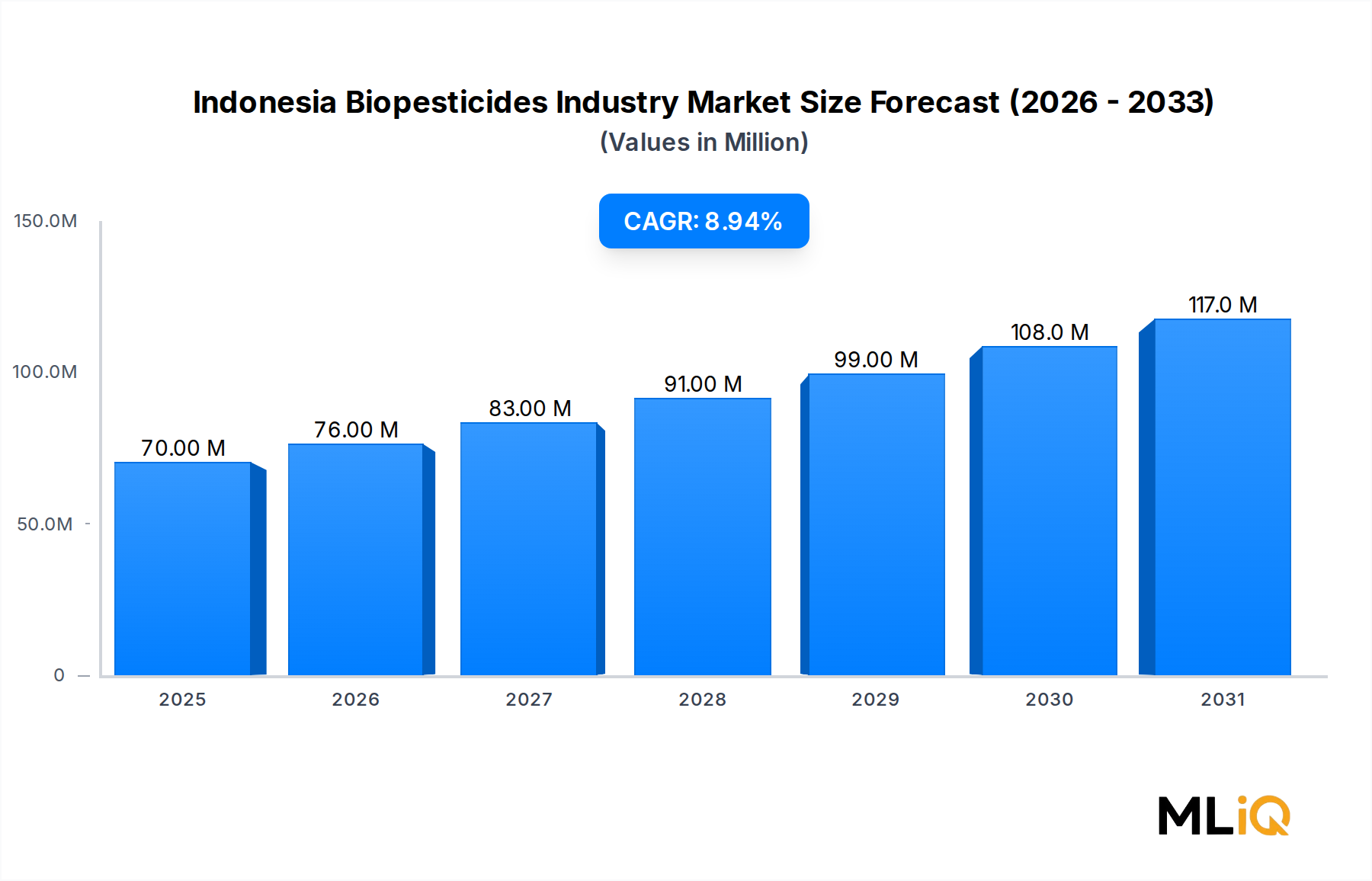

インドネシアのバイオ農薬産業は、2025年の基準年で7,023万ドルと評価されており、2033年まで年率8.9%で成長すると予測されています。この成長軌道は、化学物質を使用しない作物保護に対する国内需要の増加と、政府と連携した食料安全保障プログラムによって支えられています。このペースで、市場は予測期間の終わりまでに価値がほぼ倍増する見込みです。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

インドネシアバイオ農薬産業

インドネシアバイオ農薬産業インドネシアのバイオ農薬産業市場は、基準年である2025年に7,023万米ドル(約109億円)と評価されており、予測期間を通じて年平均成長率(CAGR)8.9%で拡大すると予測されています。この成長軌道により、インドネシアは、農業政策改革、消費者嗜好の変化、従来の化学農薬使用への圧力の高まりが相まって、東南アジア全域で最もダイナミックなバイオ農薬導入センターの一つとして位置づけられています。

インドネシアの農業部門は、農村人口の約40%を支え、国家GDPに大きく貢献しており、作物保護技術は戦略的な経済的重要性を持っています。インドネシアの小規模農家が直面する構造的制約である一人当たりの耕作可能地の希少性の高まりは、関係者に効果的かつ持続可能な収量最適化ソリューションを追求するよう促しています。生きた生物や天然由来の化合物を活用するバイオ農薬は、毒性プロファイルが低く、規制上の優位性があり、農薬残留物の削減を求める輸出市場の基準と互換性があることから、好ましい代替品として浮上しています。

パーム油、カカオ、コーヒー、園芸などの輸出志向型セクターからの需要は特に堅調です。欧州連合や日本の国際的な買い手は、最大残留農薬許容量(MRL)規制を厳格化しており、事実上、インドネシアの農産物輸出業者に生物的作物保護への転換を義務付けています。海外市場からのこの規制の追い風は、国内での導入を加速させています。

供給側では、インドネシア政府の持続可能な農業開発プログラムおよび関連する補助金制度が、小規模農家のバイオ農薬導入を積極的に奨励しています。農業省と多国籍生物的作物保護企業との官民パートナーシップは、市場アクセスをさらに拡大しています。

市場は、製品タイプ(バイオ除草剤、バイオ殺虫剤、バイオ殺菌剤、その他)、施用方法(葉面散布、種子処理、土壌処理、収穫後)、および最終用途(作物ベース、非作物ベース)に細分化されています。この中で、バイオ殺虫剤製品が最大の収益シェアを占め、葉面散布が主要な施用方法となっています。稲作、パーム油、園芸作物、プランテーション作物を含む作物ベースの用途が需要の大部分を占めています。

今後、生物学的研究開発への継続的な投資、地域に特化した微生物株の開発、熱帯条件下での製剤安定性の改善が、予測期間を通じて8.9%のCAGRを維持すると期待されています。競争環境は急速に進化しており、世界の主要企業も地域の専門企業も同様にインドネシアでの事業展開を拡大しています。

インドネシアのバイオ農薬産業市場の全製品カテゴリーの中で、バイオ殺虫剤は収益シェアにおいて最大の単一セグメントを占めており、これはインドネシアの主要な農産物全般にわたる広範な害虫圧に起因しています。毎年1,400万ヘクタール以上の耕作地を占める稲作は、トビイロウンカ(Nilaparvata lugens)、イネシンガレセンチュウ、イネツトガなどの害虫から常に脅威を受けており、これらの害虫はこれまで広範な合成殺虫剤によって管理されてきました。バチルス・チューリンゲンシス(Bt)株や、ボーベリア・バシアーナやメタライジュウム・アニソプリアエなどの昆虫病原性真菌に基づく微生物バイオ殺虫剤の実証された有効性は、稲作、パーム油、野菜栽培システム全体で生物的害虫防除への構造的転換を加速させています。

バイオ殺虫剤サブセグメントの優位性は、いくつかの需要側のダイナミクスによってさらに強化されています。稲作面積の大部分を占めるインドネシアの小規模稲作農家は、政府の普及プログラムを通じてBtベースの製剤にますます精通しています。輸入合成代替品と比較した、地元産Bt製品の費用対効果の高さは、価格に敏感な農村市場での導入率を向上させました。さらに、インドネシアが年間4,500万メートルトンを超える生産量で世界をリードするパーム油部門は、フタモンマダラメイガ(Metisa plana)やイラクサガ(Setora nitens)の再発性発生に直面しており、バイオ殺虫剤供給業者にとって持続的な商業パイプラインを生み出しています。

バイオ殺虫剤セグメントで競合する主要企業には、グローバルなBt株ライブラリと現地流通ネットワークを活用して生物的害虫防除製品ポートフォリオを市場展開するBayer CropScience AGが含まれます。BASF SEは、大規模なプランテーション顧客と小規模農家向け流通チャネルの両方で競合するために、生物学的ソリューション部門を位置付けています。有益生物と微生物バイオ殺虫剤の専門家であるKoppert Biological Systemsは、熱帯作物システム向けの製品ラインをカスタマイズしてASEANでの事業展開を拡大しました。Custom Biologicals Incはニッチな昆虫病原性真菌製剤を提供しており、Marrone Bio Innovations Incは地域での商業化活動を活発化させている独自の微生物殺虫剤プラットフォームを開発しています。

バイオ殺虫剤セグメントの収益シェアは、単に横ばいを維持しているだけでなく、統合されつつあります。主要な害虫集団においてピレスロイド系および有機リン系殺虫剤に対する抵抗性が拡大するにつれて、バイオ殺虫剤のローテーション戦略の性能上の優位性が商業的に否定できないものになっています。インドネシア農薬委員会が承認した抵抗性管理プロトコルは、現在、バイオ農薬のローテーションを正式に組み込んでおり、バイオ殺虫剤の導入に制度的な重みを与えています。

製剤の革新は、セグメント統合のもう一つの推進力です。水和剤、油分散剤、カプセル化懸濁製剤の進歩により、インドネシアの熱帯条件下でのバイオ殺虫剤製品の保存安定性および野外での有効性が向上しました。これは、微生物有効成分の紫外線劣化や熱感受性のため、歴史的に重要な導入障壁となっていました。これらの技術的改善は、生物的殺虫剤と合成殺虫剤の間の性能ギャップを縮め、対象となる農家基盤を拡大しています。

世界のバイオ殺虫剤市場は、生物的作物保護の中で最も成長率の高いサブセグメントの一つであり続けると予測されており、インドネシアの軌道はこのマクロトレンドを反映し、規制圧力、輸出遵守要件、総合的病害虫管理の利点に対する農家の意識向上といった国内固有の増幅要因を伴っています。

インドネシアのバイオ農薬産業市場は、その短期および長期的な成長速度を決定する、定量化可能なドライバーと構造的制約の明確なセットによって形成されています。

一人当たりの耕作可能地の減少は、最も構造的に重要な需要ドライバーです。世界銀行の農業データによると、インドネシアの一人当たりの耕作可能地は2000年の約0.10ヘクタールから、2024年までに推定0.07ヘクタールに減少しています。この圧縮は、農家に単位面積当たりの生産性を高めることを強いるため、植物毒性や土壌劣化を最小限に抑えるバイオ農薬を含む精密作物保護がますます不可欠になっています。耕作可能地の減少とバイオ農薬の導入との相関関係は、農業集約化が最も進んだジャワ島で特に顕著です。

2024年時点で2億8,000万人を超えたインドネシアの人口増加による食料需要の増加は、並行するマクロドライバーです。米、トウモロコシ、大豆を含む主要作物の自給自足を目標とする国家食料安全保障プログラムは、効果的な作物保護技術への需要を直接刺激しています。年間5,400万メートルトン以上の精米生産を維持することで米の自給自足を達成するという政府の目標は、公的補助金付き投入プログラム内でのバイオ農薬に対する持続的な制度的需要を生み出しています。

有機製品に対する消費者の嗜好の高まりは、競争環境を再構築する決定的なトレンドです。インドネシア国内の有機食品小売売上は2桁の伸びを示しており、有機認証された農業面積は2020年以降20%以上拡大しています。この傾向は、有機認証プロトコルの必須投入物としてバイオ農薬に対するプルスルー需要を生み出しています。

制約面では、高額な初期投資が、特に薄いマージンで運営する小規模農家にとって、導入への大きな障壁となっています。商業的に登録されたバイオ農薬製剤の単位費用は、同等のジェネリック合成農薬の2~3倍になる可能性があります。補助金制度はこのギャップを部分的に相殺しますが、地域的なカバー範囲には一貫性がありません。

バイオ農薬の有効性を最大化するための精密農業実践の要件は、体系的な制約です。バイオ農薬の性能は、施用時期、環境条件、害虫個体群の閾値に非常に敏感であり、インドネシアの細分化された小規模農家コミュニティ全体に不均一に分布する農業知識を必要とします。普及サービスの能力ギャップは、十分に支援されたプランテーションや協同組合農業システム以外のバイオ農薬プログラムの効果的な展開を制限しています。

インドネシアのバイオ農薬産業市場の競争環境は、生物学的部門を持つ世界の主要農薬メーカー、専門のバイオ農薬企業、および新興の国内生産者の組み合わせによって特徴付けられます。以下のプロファイルは、主要参加者の戦略的ポジショニングを概説しています。

Seipasa S.A.:スペインに拠点を置く生物的作物保護の専門企業で、植物抽出物および微生物発酵由来の天然殺虫剤と殺菌剤を中心としたポートフォリオを持っています。園芸およびプランテーションセグメントを対象とした販売代理店パートナーシップを通じて、熱帯アジア市場での存在感を拡大しています。

Nufarm:オーストラリアに本社を置く作物保護企業で、確立されたインドネシアの流通インフラを持っています。Nufarmは、総合的な作物管理プログラムに対する顧客の需要に対応するため、従来の化学品と並行して生物学的ソリューションを製品ポートフォリオに統合してきました。

BASF SE:生物学的ソリューション部門を持つ世界的な化学および農業科学の大手企業です。BASFは微生物作物保護の研究開発に多額の投資を行い、その広範なインドネシアの流通ネットワークを通じて、プランテーション顧客と小規模農家協同組合の両方にBtベースおよびバイオ殺菌剤製品を販売しています。

Koppert Biological Systems:オランダを拠点とする生物的防除および自然受粉システムの専門企業です。Koppertは、熱帯作物システムに合わせた捕食性昆虫、昆虫病原性真菌、有益線虫を含む商業製品を提供し、深い昆虫学の専門知識をインドネシア市場にもたらしています。

Bayer CropScience AG:世界最大の作物科学企業の一つであり、Bayerは、インドネシアにおける統合作物ソリューションプラットフォームを補完するものとして、微生物バイオ殺虫剤や生物刺激剤を含む生物学的ポートフォリオを位置づけ、パーム油、米、野菜部門をターゲットとしています。

Custom Biologicals Inc.:フロリダ州を拠点とする生物製品企業で、微生物接種剤および昆虫病原性真菌製剤を専門としています。同社は、ターゲットを絞った流通契約を通じて、インドネシアのバイオ農薬市場内のニッチセグメントにサービスを提供しています。

FMC Corporation:米国を拠点とする農業科学企業で、買収とパートナーシップを通じて生物的作物保護事業を拡大しています。FMCは、害虫防除および病害管理の生物製剤を含むポートフォリオでインドネシア市場で競合しています。

Marrone Bio Innovations Inc.:カリフォルニア州を拠点とするバイオ農薬イノベーターで、独自の微生物発見プラットフォームを持っています。Marrone Bio Innovations Inc.は、輸出志向型作物セグメントをターゲットとして、インドネシアを含むアジア市場全体で生物殺虫剤および殺菌剤製品の登録と商業化を進めています。

2024年1月:インドネシア農業省が微生物バイオ農薬の登録ガイドラインを更新し、国際的に有効性が確立されたBtベース製品のデータ要件期間を短縮しました。これにより、新規参入企業の新製品の市場投入期間が推定12〜18ヶ月短縮されることになりました。

2024年3月:Koppert Biological Systemsは、インドネシアの主要農業協同組合ネットワークとの流通パートナーシップを発表し、その昆虫病原性真菌製品の商業的リーチを、ジャワ島とスマトラ島全域の15,000以上の小規模稲作農家および野菜農家に拡大しました。

2024年6月:BASF SEは、新しいストロビルリン補完型バイオ殺菌剤製剤についてインドネシア農薬委員会から規制認可を受け、国内のプランテーション作物セグメント向け生物的病害管理ポートフォリオを拡大しました。

2024年9月:インドネシア政府は、国家食料自給プログラムの下、登録バイオ農薬を含む生物学的投入資材の補助金として、カリマンタン州とパプア州の食料作物小規模農家を対象に、さらに2,500億インドネシア・ルピア(約1,600万米ドル、約25億円)を割り当てました。

2024年11月:FMC Corporationは、インドネシアの地方大学コンソーシアムと共同開発契約を締結し、バイオ殺虫剤製剤用の地域適応微生物株を開発することになりました。商業ライセンス権は、2026年半ばまでの野外試験の成功に左右されます。

2025年2月:Nufarmは、東ジャワ州と西ヌサ・トゥンガラ州全域にわたる200以上の新しい農村アグロディーラー拠点を追加し、インドネシアのバイオ農薬流通ネットワークを拡大しました。これは、主要作物の生産強化を目標とする政府の食料安全保障イニシアチブと連携するものです。

インドネシアのバイオ農薬産業市場は、作物構成、農業システム構造、インフラ品質、政府プログラムの普及率の違いによって、地域的な異質性が顕著です。

ジャワ島とバリ島は最も成熟した地域市場であり、全国のバイオ農薬収益の推定35~38%を占めています。この優位性は、この地域の集約的な野菜、稲作、園芸栽培システム、商業的に組織化された小規模農家協同組合の多さ、および主要な流通ハブへの近接性を反映しています。特にシンガポール、日本、EU市場向けの輸出用野菜の規制遵守要件は、バイオ農薬導入に対する強力な制度的牽引力を生み出しています。この地域のCAGRは7.2%と推定されており、全国平均と比較して市場の成熟度を反映しています。

スマトラ島は2番目に大きな地域市場であり、全国収益の約28~30%を占めています。大規模なパーム油、ゴム、コーヒー農園の集中(その多くは世界の持続可能性へのコミットメントを持つ多国籍アグリビジネス企業によって運営されています)が、プランテーショングレードのバイオ殺虫剤およびバイオ殺菌剤製品への需要を推進しています。プランテーション運営者が持続可能なパーム油円卓会議(RSPO)認証要件の下で生物製品の導入を加速させているため、この地域のCAGRは全国平均をわずかに上回る9.1%と推定されています。

カリマンタン島は、国家食料自給プログラムの急速な拡大、新たなパーム油プランテーション開発、および政府支援による移住農家コミュニティの持続可能な作物生産実践への移行によって、推定CAGR 11.4%を記録し、インドネシアのバイオ農薬産業市場内で最も急成長している地域市場です。インフラの改善は、内陸の農業コミュニティへのバイオ農薬配送にかかる物流コストプレミアムを着実に削減しています。

東インドネシア(スラウェシ島、マルク諸島、パプア州を含む)は、現在の普及率は比較的低いものの、構造的に大きな成長潜在力を持つ新興フロンティア市場です。現在の収益貢献は全国合計の8~10%と推定されていますが、政府の食料安全保障投資が一次農業開発を促進するため、地域CAGRは12%を超えています。スラウェシ島のカカオおよびスパイス作物システムは、バイオ農薬応用の重要な需要センターになりつつあります。

すべての地域において、アジア太平洋の農薬市場の軌道は、グローバル競合企業によるインドネシアの流通および登録インフラへの継続的な投資を支持しており、国内市場の成長モメンタムを強化しています。

インドネシアのバイオ農薬産業市場を支えるサプライチェーンは、生物学的有効成分生産(微生物発酵および植物抽出)、製剤製造、流通ロジスティクスの3つの主要な上流層にわたって構築されています。

Btベースのバイオ殺虫剤、トリコデルマベースのバイオ殺菌剤、シュードモナスベースのバイオ除草剤有効成分の生産に不可欠な微生物発酵能力は、主にインドネシア国外に集中しています。中国とインドがバルク微生物有効成分の主要な調達元であり、インドネシアの製剤業者は国内の下流工程処理のために工業用グレードの粉末および濃縮物を輸入しています。この地理的集中は、インドネシア市場を為替変動リスク(米ドル/インドネシアルピアの変動)と輸送コスト圧力にさらす構造的な輸入依存を生み出しています。

工業規模のBt発酵における主要な炭素源および窒素源である発酵用糖蜜およびコーンスティープリカーの価格動向は、食品コモディティのインフレおよびバイオ燃料・医薬品発酵部門からの競合需要により、2022年以降上昇傾向にあります。この投入コスト圧力は、インドネシアの完成バイオ農薬価格に部分的に転嫁されていますが、競争的な市場ダイナミクスにより増加分の一部が吸収されています。

植物由来の原材料(バイオ農薬製剤用アザジラクチン主要供給源であるニーム種子粕やピレスラム抽出物など)は、それぞれインドとケニアの農業生産サイクルに関連する季節的な供給変動の影響を受けます。ニーム種子粕の価格は、インドの輸出規制と国内バイオディーゼル需要の競合により、2022年~2023年に15~20%の高騰を経験し、インドネシアで流通するアザジラクチンベースのバイオ農薬製剤のコスト構造に直接影響を与えました。

界面活性剤

日本におけるバイオ農薬市場は、インドネシアの約7,023万米ドル(約109億円)と比較して、全体的な農業規模は小さいものの、食の安全と持続可能性に対する意識の高さから独自の成長要因を有しています。日本では、国際的な農産物輸出規制の厳格化、特に欧州連合や日本自身が最大残留農薬許容量(MRL)を厳しく設定していることが、国産農産物の生産者にとってバイオ農薬への転換を促す重要な動機となっています。消費者は高品質で安全な農産物に対して高い関心を示し、有機JAS認証製品への需要も着実に増加しており、これがバイオ農薬市場の成長を後押ししています。一部の業界観測筋によれば、日本のバイオ農薬市場は年間数パーセントの安定した成長が見込まれていますが、正確な市場規模のデータは公開されていません。

主要な国内プレーヤーとしては、農薬分野で長年の実績を持つ住友化学、三井化学アグロなどの大手化学メーカーが挙げられます。これらの企業は、化学農薬と並行してバイオ農薬の研究開発や製品ラインアップの拡充に注力しています。また、海外の専門企業は、国内の商社や農業資材販売業者との提携を通じて市場に参入しています。例えば、Koppert Biological Systemsのような企業の製品は、日本の農業協同組合(JA)ルートや専門流通チャネルを通じて提供されることがあります。国内では、地域に特化した微生物製剤を開発する中小企業やスタートアップも台頭しつつあります。

日本市場におけるバイオ農薬は、農薬取締法に基づき厳格な登録制度の対象となります。製品の安全性、有効性、残留性に関する詳細なデータ提出が求められ、登録プロセスは時間とコストを要します。有機農産物については、日本農林規格(JAS)有機認証制度があり、使用できる資材が明確に規定されています。消費者からの残留農薬に対する厳しい目は、MRL規制の遵守を非常に重要視させ、バイオ農薬がこの要件を満たす上で有利な選択肢となることが多いです。

流通チャネルは、全国農業協同組合連合会(JA全農)を通じた供給が依然として主要であり、地域ごとのJAが組合員農家への指導と資材供給を担っています。このほか、専門の農業資材販売店、ホームセンター、近年ではオンライン販売も拡大傾向にあります。日本の消費者は、食の安全・安心への意識が非常に高く、産地や生産方法への関心も高いです。高齢化が進む農家にとって、施用が容易で効果が安定している製品への需要も強く、バイオ農薬の製剤技術や普及活動の重要性が増しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

インドネシアのバイオ農薬産業は、2025年の基準年で7,023万ドルと評価されており、2033年まで年率8.9%で成長すると予測されています。この成長軌道は、化学物質を使用しない作物保護に対する国内需要の増加と、政府と連携した食料安全保障プログラムによって支えられています。このペースで、市場は予測期間の終わりまでに価値がほぼ倍増する見込みです。

バイオ農薬製剤は、微生物株、植物抽出物、発酵由来の有効成分に依存しており、その多くは管理された栽培または専門サプライヤーからの輸入が必要です。インドネシアの熱帯生物多様性は、植物ベースの投入物に対する現地調達の利点を提供しますが、コールドチェーンインフラのギャップと微生物培養物の品質のばらつきが、上流のボトルネックを生み出しています。Koppert Biological SystemsやCustom Biologicals Incなどの企業は、これらのリスクを軽減するために垂直統合された供給モデルを運営しています。

バイオ農薬は合成代替品よりも残留負荷が大幅に低く、インドネシアの敏感な海洋および淡水生態系への農薬流出を削減するというコミットメントと一致しています。市場データで引用されている主要なトレンドである有機認証農産物に対する消費者の嗜好の高まりは、農業輸出業者間でのESG関連調達基準を強化しています。合成農薬登録に対する規制圧力は、生産者が生物学的ソリューションへと再処方する構造的なコンプライアンスインセンティブをさらに生み出しています。

発酵インフラに対する高い初期資本要件、インドネシア農業省による規制承認のタイムライン、および精密農業能力の必要性は、大きな参入障壁となっています。BASF SEやBayer CropScience AGのような既存のプレーヤーは、独自の微生物株、長期的な流通契約、蓄積された効果試験データを通じて競争上の優位性を保持しています。小規模な新規参入企業は、商業登録までに2〜4年かかり、これが新規競合他社の市場流動性を制限しています。

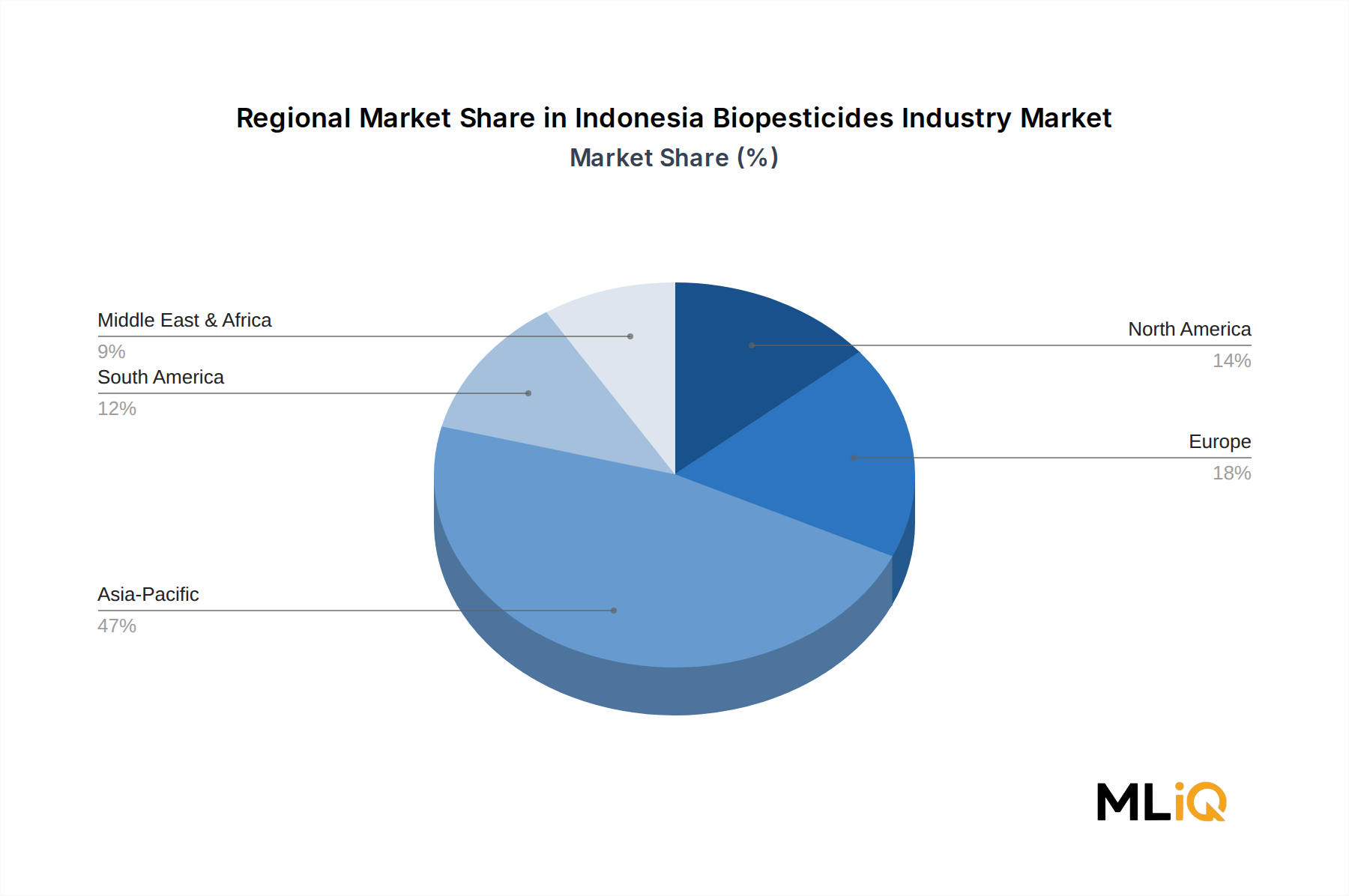

アジア太平洋地域は、中国、インド、東南アジア全域における大規模な米、パーム油、園芸部門に牽引され、世界のバイオ農薬市場シェアの推定47%を占めています。インドネシアは、世界最大の農業生産国の一つとしての地位と、政府による持続可能な農業の積極的な推進により、ASEAN内の優先度の高いサブマーケットです。一人当たりの耕作地の減少(主要な市場牽引要因として特定されている)は、バイオ農薬の統合を促進する収量最適化戦略を加速させています。

RNA干渉(RNAi)ベースの生物殺虫剤と精密発酵プラットフォームは、従来の微生物スプレーに代わる次世代の代替品として登場しており、より高い標的特異性と少ない散布量を実現しています。インドネシアのパーム油および米の栽培ですでに普及しつつあるドローンによる葉面散布は、より均一な葉冠被覆を達成することでバイオ農薬の効果を高めています。Marrone Bio InnovationsやSeipasa S.A.などの企業は、熱帯の湿潤条件下での生物活性剤の歴史的に制限要因であった圃場安定性を高める製剤技術を積極的に推進しています。