1. グリーンペッパー市場市場の主要な成長要因は何ですか?

などの要因がグリーンペッパー市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

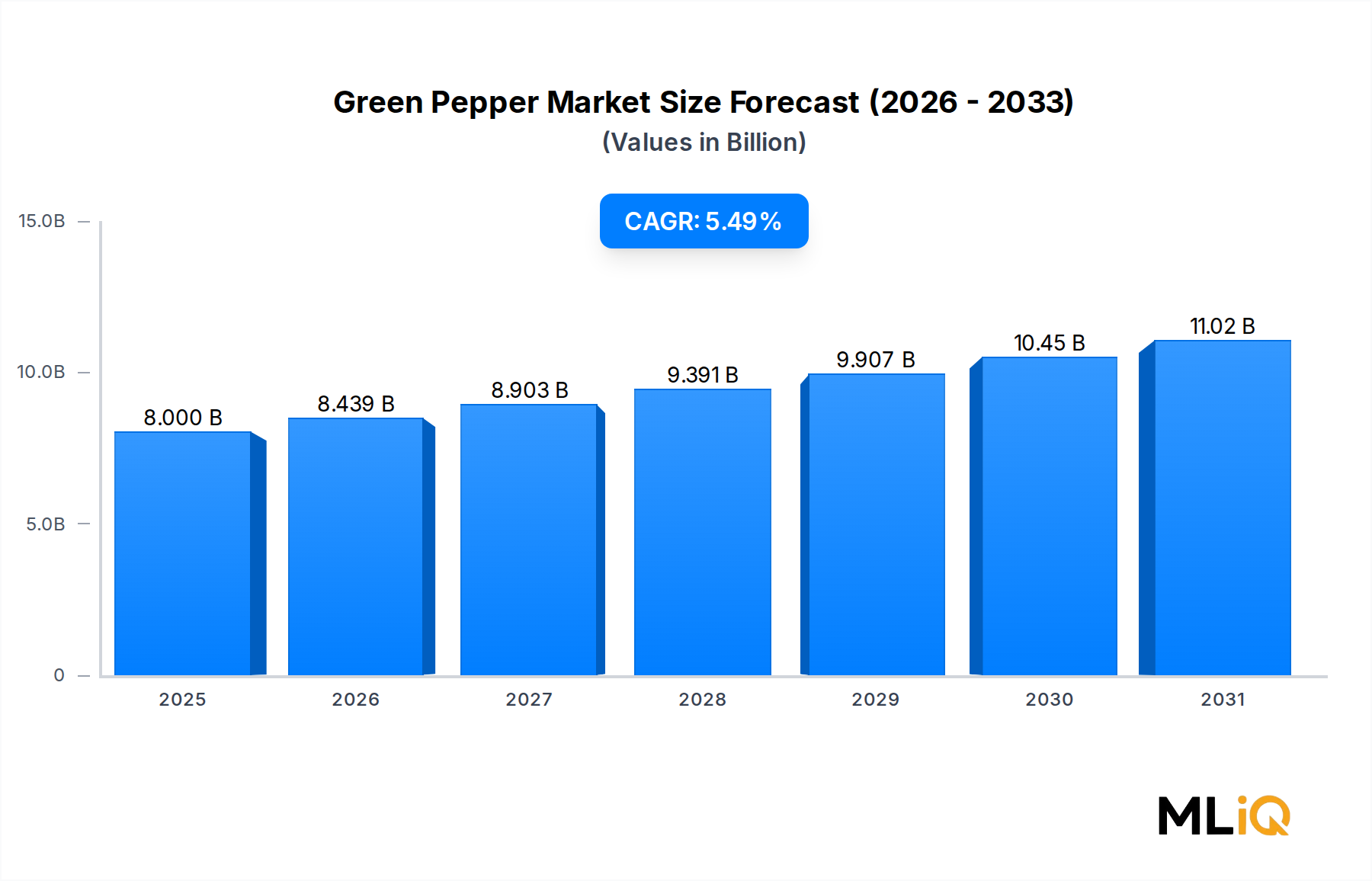

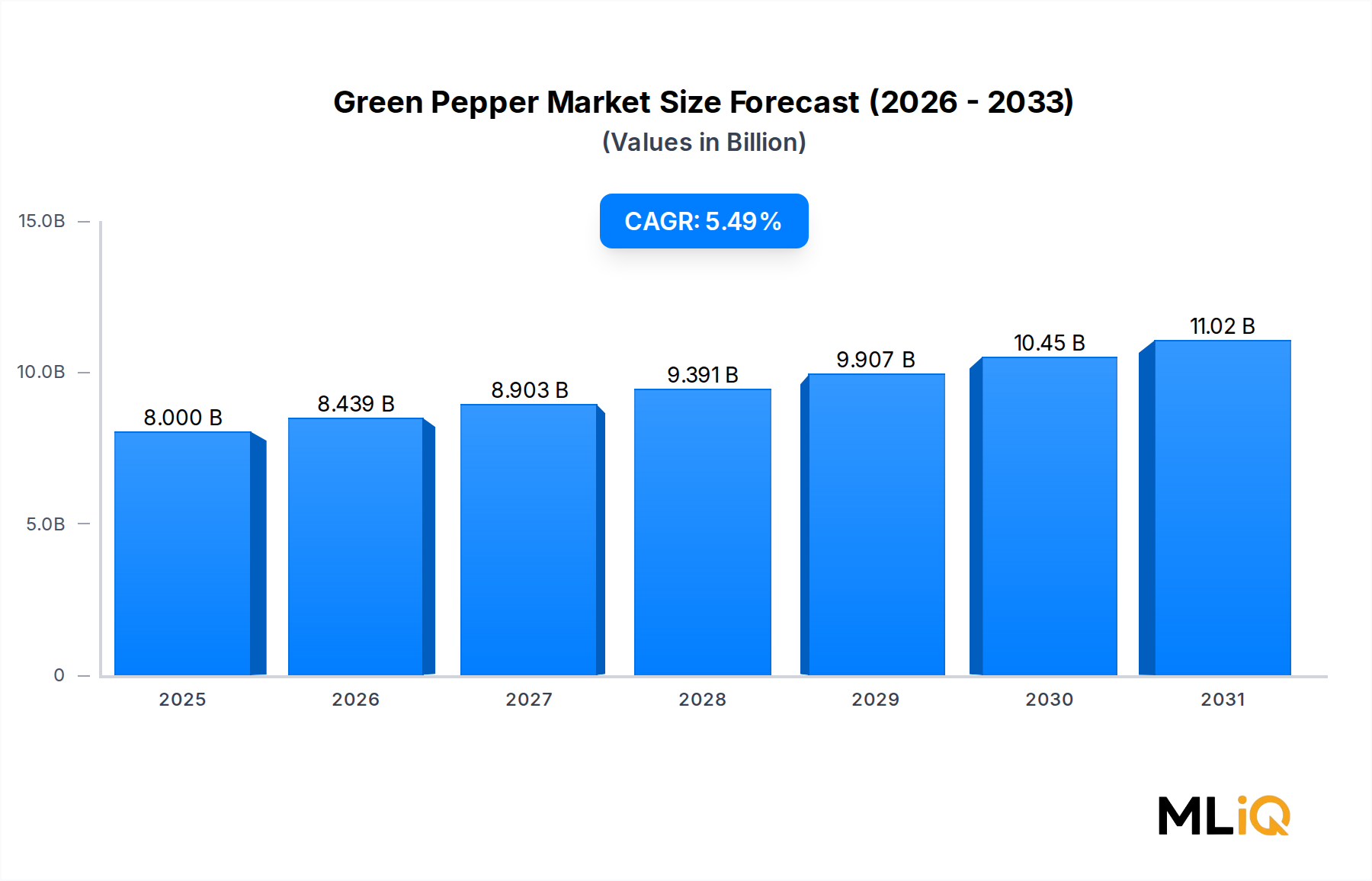

世界のグリーンペッパー市場は、2025年には80億ドル(約1.2兆円)と評価されており、料理、工業、医薬品の各最終用途セグメントにおける堅調で持続的な需要を反映し、2033年まで年平均成長率(CAGR)5.49%で拡大すると予測されています。この成長軌道は、世界的な食料消費の増加、都市化の加速、先進国と新興国の両方で民族料理や国際料理の影響が拡大していることなど、マクロレベルでの追い風が複合的に作用しています。

パイパー・ニグラムの蔓またはトウガラシ属の品種から未熟な段階で収穫されるグリーンペッパーは、世界のスパイスおよび野菜のサプライチェーンにおいて戦略的に重要な位置を占めています。その独特の風味プロファイル—ブラックペッパーやレッドペッパーよりもフレッシュで軽く、辛味が少ない—は、日常の料理、加工食品の調合、そしてカプサイシノイド化合物が生物活性特性で評価される医薬品用途でますます好まれる食材となっています。

需要の推進要因は多角的です。まず、世界の食品加工産業は、いくつかの新興市場経済においてGDP成長率を上回るペースで拡大し続けており、風味システム、レディミール調合、調味料製造に大量のグリーンペッパーを投入しています。次に、健康志向の消費者のトレンドにより、ニュートラシューティカル市場におけるペッパー由来化合物の地位が向上しており、カプサイシノイドや抗酸化物質が豊富なペッパー抽出物が栄養補助食品や機能性食品に組み込まれています。第三に、北米、ヨーロッパ、東アジアにおける料理食材の継続的なプレミアム化は、特殊および有機認証グリーンペッパーの需要を牽引し、より高い単位あたり価値をもたらし、収益プールを拡大しています。

供給側の観点からは、アジア太平洋地域、特にインド、ベトナム、中国における集中的な生産が、コスト競争力のある原材料の供給を可能にしています。一方、コールドチェーン物流インフラへの投資は、収穫後の損失を徐々に減らし、より長い保存期間を持つ製品を遠隔地の消費者市場に届けることを可能にしています。同時に、気候変動は安定供給に対する構造的なリスクをもたらしており、大規模な購入者の間で調達戦略の地理的多様化の必要性を強化しています。

2033年に向けて、市場は、業務用食品サービス部門における乾燥・粉末状ペッパー形式の普及拡大、医薬品産業の引き取り量の増加、およびプレミアムおよび特殊ペッパー製品へのアクセスを世界的に民主化するeコマースチャネルの拡大から恩恵を受けると予想されています。これらの需要ベクトルの収束は、グリーンペッパー市場をより広範な食品・飲料カテゴリーにおける高成長セグメントとして位置付けています。

グリーンペッパー市場のタイプ別セグメンテーションにおいて、生鮮セグメントは最大の収益シェアを占め、2025年現在もそのリーダーシップの地位を強化し続けています。この優位性は、小売および機関調達チャネルの両方で、生鮮グリーンペッパーがデフォルトの製品形態として定着している、いくつかの構造的および行動的要因に起因しています。

生鮮グリーンペッパーは、即座の料理への実用性から恩恵を受けています。使用前に再水和や加工が不要なため、世界中の一般家庭、レストラン、ホテル、食品サービス事業者で日常の料理に好んで使用されます。鮮やかな色、サクサクした食感、明るい植物性の風味といった生鮮グリーンペッパーの感覚的特性は、乾燥または粉末状の形態では再現が困難であり、このサブセグメントで量と価値のリーダーシップを維持する持続的な嗜好プレミアムを生み出しています。

流通の観点から見ると、生鮮グリーンペッパーは世界の生鮮農産物サプライチェーンに深く組み込まれています。近代的な小売チェーン、ウェットマーケット、卸売流通ハブ、そしてますます拡大するD2Cの農産物ボックスサービスを含む生鮮農産物市場インフラは、先進国と発展途上国の両方で生鮮ピーマンへの広範なラストマイルアクセスを提供しています。一人当たりの生鮮野菜消費量が世界で最も高いアジア太平洋地域では、生鮮グリーンペッパーが総ピーマン購入量の中で不均衡に大きなシェアを占めており、中国とインドが量で最大の国内市場となっています。

生鮮セグメントで顕著に活動する主要企業には、中国東北部の大規模なアグリビジネスインフラを活用して、ピーマン品種を含む生鮮野菜を国内および輸出市場に供給する北大地グループ(Beidahuang Group)が含まれます。アダムズグループ(Adams Group)も同様に、地域市場全体での生鮮野菜流通に向けたサプライチェーン能力を維持しています。ボルヘス・メディテラニアン・グループ(Borges Mediterranean Group)は、地中海農産物に多角化していますが、より広範な農業調達ネットワークを通じて生鮮ピーマンサプライチェーンへの関与を維持しています。

生鮮セグメントのシェアは単に安定しているだけでなく、特定の高価値サブチャネルで積極的に成長しています。プレミアムおよびオーガニックの生鮮グリーンペッパーは、米国、ドイツ、英国、そして日本などの専門食料品小売店でかなりの棚スペースを獲得しており、消費者は有機認証、残留農薬フリー、または地元産品に対してかなりの価格プレミアムを支払うことをいとわない傾向があります。このプレミアム化のダイナミクスは、生鮮セグメント内の平均販売価格を拡大し、その結果、販売量の伸びがより緩やかな市場でも収益貢献度を高めています。

しかし、生鮮セグメントは腐敗しやすいという構造的な制約に直面しています。特に南アジアおよび東南アジア市場では、適切な冷蔵保管および冷蔵輸送が不足しているサプライチェーンにおいて、生鮮グリーンペッパーの収穫後損失は20~30%に達することがあります。この課題は、民間事業者と政府支援のアグリビジネス開発プログラムの両方によるコールドチェーンインフラへの投資を促進しており、供給側の損失を削減し、これまでサービスが行き届いていなかった地域への市場拡大を可能にするという二重の効果をもたらしています。

生鮮セグメントの優位性は、価格変動にも影響を与えます。商品として在庫され取引される乾燥または粉末状のピーマンとは異なり、生鮮グリーンペッパーの価格は、季節的な生産サイクル、気象イベント、輸送障害に非常に敏感です。この変動は、大規模な食品サービスおよび加工産業の購入者にとって調達リスクを生み出し、一部の購入者には生鮮および加工形態全体で調達を多様化するインセンティブを与えます。これは、補完的なヘッジメカニズムとして乾燥セグメントの成長をわずかに支援する動向です。

グリーンペッパー市場の2033年までの5.49%のCAGRは、地域や最終用途セグメントによって異なる強度で作用する、識別可能な推進要因と制約によって形成されています。

推進要因1:世界の食品加工産業の拡大。風味システム、ソース、マリネ、レディミールの両方に生鮮および乾燥グリーンペッパーの主要な引き取り手である食品加工部門は、インド、ブラジル、東南アジアを含む主要な新興市場で年間約4〜6%のペースで成長しています。これにより、小売消費者需要よりも景気変動に左右されない、持続的な産業需要基盤が生まれています。ピーマン由来の化合物を含む食品加工原料市場は、このトレンドと連動して拡大しており、グリーンペッパー供給業者に構造的な量の牽引力を提供しています。

推進要因2:健康志向の高まり。グリーンペッパーに含まれるビタミンC(グリーンペッパーは100gあたり最大120mgを含み、オレンジの含有量を超えます)、ビタミンB6、カプサイシノイドなどの生物活性化合物に対する消費者の意識が高まっており、健康志向の食品製品やサプリメントへの組み込みを促進しています。これは、天然の植物由来生物活性物質が商業的に大きな関心を集める機能性食品成分市場の広範な成長と交差しています。

推進要因3:医薬品およびニュートラシューティカル産業の需要。グリーンペッパー由来のオレオレジンおよび抽出物は、鎮痛、抗炎症、代謝健康用途の医薬品製剤で注目を集めています。これは、食品セグメントの商品量ダイナミクスを補完する高マージンの需要ベクトルです。

制約1:気候と農業収量の変動。グリーンペッパーの栽培は、降雨パターン、極端な気温、土壌条件に敏感です。エルニーニョに関連する気象障害は、過去に主要生産地域で15〜25%の供給不足を引き起こし、加工業者のマージンを圧迫し、価格に敏感な市場での需要を抑制する価格高騰を引き起こしてきました。

制約2:残留農薬基準における規制の複雑さ。欧州連合および日本という、世界で最も厳格な規制環境の2つにおける最大残留農薬レベル(MRLs)の厳格化は、輸出業者にとってコンプライアンスコストを生み出し、出荷拒否につながる可能性があり、進化する基準を満たせない供給業者にとって市場アクセスを実質的に制約しています。

グリーンペッパー市場の競争環境は、多角的なアグリビジネス複合企業、地域の加工専門業者、および垂直統合型農業企業の混合によって特徴付けられます。以下のプロファイルは、主要な参加者の戦略的ポジショニングを捉えています。

不二製油グループ本社株式会社:日本を拠点とするアグリビジネス企業である不二製油グループ本社株式会社は、植物油の加工からスパイス関連の食材製造まで幅広く事業を展開しており、その加工専門知識を日本国内の食品メーカーおよびアジアの輸出市場に活かしています。

ブンゲ・リミテッド:世界最大級のアグリビジネスおよび食品会社の一つであるブンゲ・リミテッドは、穀物および油糧種子バリューチェーン全体で事業を展開しており、ピーマン関連の食材を含む植物由来商品の多様なエクスポージャーを持ち、世界の産業食品加工顧客にサービスを提供しています。

北大地グループ(Beidahuang Group):中国黒竜江省に拠点を置く国有アグリビジネス複合企業である北大地グループは、農業生産と流通において大きな規模を誇り、アジア市場全体におけるピーマンおよび野菜製品の主要な上流サプライヤーとしての地位を確立しています。

アダニ・ウィルマー・リミテッド:アダニ・グループとウィルマー・インターナショナルのインド合弁会社であるアダニ・ウィルマー・リミテッドは、食用油からより広範な食品成分およびスパイスへと事業を拡大し、インドの主要なピーマン生産国および輸出国としての地位を活用しています。

アソシエイテッド・ブリティッシュ・フーズ(ABF):食料品および食材部門を通じて、アソシエイテッド・ブリティッシュ・フーズはスパイスおよび風味付け食材市場への関与を維持しており、複数の大陸と製品カテゴリーにわたるサプライチェーン能力を持っています。

カーギル・インク:米国最大の非公開企業の一つであるカーギル・インクは、ピーマンおよび関連スパイス食材を含む広範な農業商品調達、加工、流通ネットワークを世界中の食品製造サプライチェーンで運営しています。

ルーチ・ソヤ・インダストリーズ・リミテッド:食用油および食品分野で大きな存在感を持つインドのアグリビジネス企業であるルーチ・ソヤ・インダストリーズ・リミテッドは、インドの巨大な消費者市場全体でその流通インフラを活用し、より広範な食品成分カテゴリーに多角化しています。

アーチャー・ダニエルズ・ミッドランド・カンパニー:農業加工および食品成分供給の世界的リーダーであるアーチャー・ダニエルズ・ミッドランド・カンパニーは、スパイス誘導体を含む幅広い植物由来成分を調達、加工、流通し、世界中の多国籍食品メーカーにサービスを提供しています。

アダムズグループ:農業商品の流通およびサプライチェーン管理に注力するアダムズグループは、生鮮および加工野菜セグメント全体で事業を展開しており、主要な栽培地域のピーマン生産者との調達関係を維持しています。

ボルヘス・メディテラニアン・グループ:オイル、ナッツ、スパイスを含む地中海農産物を専門とするボルヘス・メディテラニアン・グループは、プレミアムなポジショニングとヨーロッパの流通専門知識を特殊および有機グリーンペッパーセグメントにもたらしています。

2024年1月:欧州食品安全機関(EFSA)は、グリーンペッパーを含むトウガラシ属野菜の最大残留レベルに関するガイドラインを更新し、クロルピリホスの制限値をほぼゼロの閾値まで厳格化しました。これにより、インドとベトナムの輸出業者は、総合的病害虫管理システムへの移行を加速するよう促されました。

2024年3月:カーギル・インクは、ベトナムの持続可能な認定農場との調達契約を拡大すると発表しました。これは、より広範な農業持続可能性へのコミットメントの一環として、2026年までに持続可能な認定ピーマンの調達量を30%増加させることを目標としています。

2024年6月:インドの農産物および加工食品輸出開発庁(APEDA)は、中東および欧州市場からの強い需要に牽引され、2024年3月に終了した会計年度におけるインドからのグリーンペッパー輸出量が前年比12%増加したと報告しました。

2024年9月:欧州の主要な小売コンソーシアムは、スペインとオランダの認定農場から調達した新しいプライベートブランドの有機グリーンペッパー製品ラインを発表しました。これは、地域におけるプレミアム化トレンドの加速を反映しています。

2024年11月:アダニ・ウィルマー・リミテッドは、インドの都市消費者セグメントをターゲットとした新しい小売包装グリーンペッパー製品ラインを発表しました。これは、現代の貿易およびeコマースチャネル全体にわたる広範な全国流通ネットワークを活用したものです。

2025年2月:Journal of Agricultural and Food Chemistryに発表された研究は、グリーンペッパーを含む未熟なトウガラシ属の品種に新規の抗酸化化合物が同定されたことを示し、ニュートラシューティカル産業からの関心の高まりに科学的根拠を提供しました。

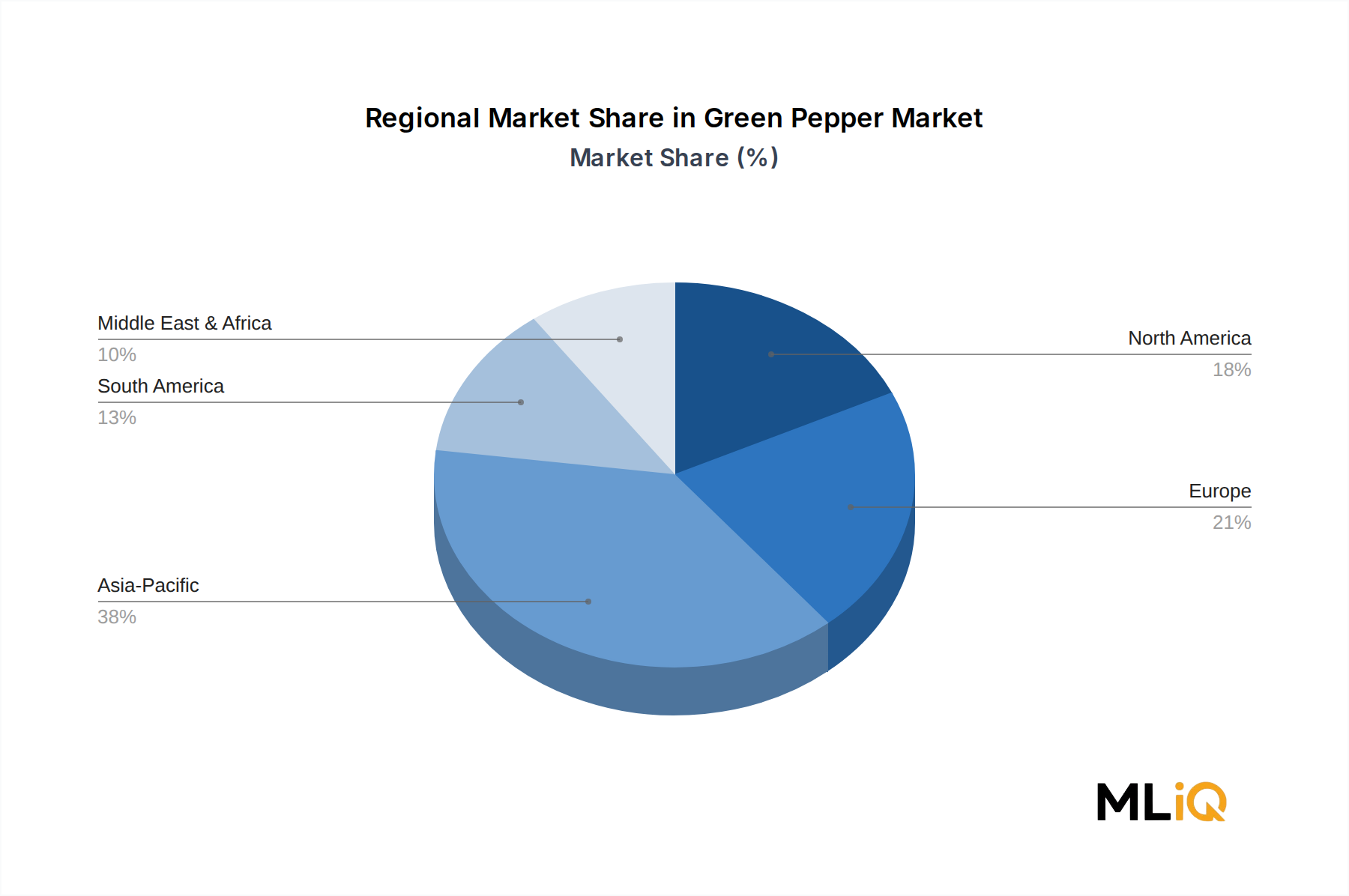

グリーンペッパー市場は、成長率、需要の推進要因、成熟度において顕著な地域差を示しており、アジア太平洋地域が生産と消費の両方で中心的な位置を占めています。

アジア太平洋地域は、最大かつ最も急速に成長している地域市場であり、2025年の世界総収益の推定42~45%を占め、2033年まで地域CAGR約6.8%で成長すると予測されています。中国とインドはともに主要な生産・消費の中心地であり、インドは世界最大のピーマン生産国および輸出国です。急速な都市化、拡大する中産階級による食品サービス支出の増加、および地域料理におけるピーマンの深い組み込みが主要な需要推進要因です。この地域内のベルペッパー市場も急速に拡大しており、多くの場合、グリーンペッパー栽培インフラと並行して発展しています。

北米は成熟していますが着実に成長している市場であり、2033年までの地域CAGRは推定4.2%です。米国が主要な国内市場であり、ソース、サルサ、レディミールにおける食品加工産業のグリーンペッパー需要と、堅調な小売需要によって牽引されています。ヒスパニック系人口の増加は顕著な人口統計学的推進要因であり、家庭でのピーマン消費を増加させています。北米のチリペッパー市場はグリーンペッパーとサプライチェーンインフラを共有しており、両セグメントで事業を行う企業は流通シナジーから恩恵を受けています。

欧州は、2025年の世界総収益の約22~24%を占める significant な市場シェアを保持しており、2033年までの地域CAGRは約3.8%と、最も成熟した地域となっています。ドイツ、英国、フランス、スペインが最大の国内市場です。この地域の需要は、洗練された食品加工産業と、プレミアムおよびオーガニックピーマン製品に対する消費者の嗜好の高まりによって支えられています。欧州のスパイス・調味料市場はグリーンペッパーの貿易フローと密接に連携しており、欧州内での活発な輸入活動が見られます。

中東およびアフリカは、人口増加、食品小売インフラの拡大、およびピーマンを組み込んだ強力な食文化によって牽引され、2033年まで地域CAGRが推定5.9%の高成長地域として台頭しています。トルコおよびGCC諸国が主要市場です。

ブラジルとアルゼンチンが牽引する南米は、世界総収益の約8~10%を貢献しており、国内生産能力と成長する食品加工産業の需要に支えられ、CAGRは約5.1%で推移しています。

グリーンペッパー市場の顧客基盤は、一般消費者、食品サービス事業者、産業用食品加工業者、医薬品・ニュートラシューティカル製造業者の4つの主要な最終使用者カテゴリーにセグメント化されています。各セグメントは、異なる購買基準、価格感度プロファイル、および調達チャネルの選好を示します。

一般消費者は参加者数において最も広範なセグメントですが、非常に細分化されており、価格に敏感です。購買決定は主に鮮度、外観、価格によって左右され、このセグメントにおけるブランドロイヤルティは比較的低いです。調達は主に近代的な小売(スーパーマーケット、ハイパーマーケット)、伝統的なウェットマーケット、そしてますますオンライン食料品プラットフォームを通じて行われます。最近のサイクルにおける注目すべき行動変化は、健康意識の高まりとともにプレミアム価格許容度が増加した先進国における一般消費者セグメントでの有機認証および持続可能な認定グリーンペッパー購入のシェア増加です。カプシカムオレオレジン市場は、加工食品におけるピーマン由来製品に対する一般消費者の需要から間接的に恩恵を受けています。

食品サービス事業者—レストラン、ホテル、ケータリング業者、および機関向け食品サービスプロバイダーを含む—は、価格の最小化よりも供給の一貫性、量の信頼性、製品の標準化を優先します。調達は通常、契約済みの卸売業者を通じて、または地域の生鮮食品卸売業者から直接行われ、大規模な事業者間では年間または季節ごとの購入契約が一般的です。このセグメントは、パンデミック後に堅調な回復と成長を示しており、漸増的な量の需要を牽引しています。

産業用食品加工業者は、最も調達に洗練されたセグメントであり、厳格なサプライヤー認定プロセス、厳格な品質および食品安全認証(FSSC 22000、BRC、SQF基準を含む)、および複数年供給契約を特徴とします。価格交渉は大規模に行われ、購入者は供給リスクを管理するために複数の地域で調達を多様化することが頻繁にあります。これらの企業内では、植物油市場およびより広範な食品原料調達機能が組織的に重複することが多く、統合されたサプライヤー管理を可能にしています。

医薬品およびニュートラシューティカル製造業者は、小規模ながら急速に成長している高マージンの顧客セグメントです。購買基準は、植物化学物質の標準化、トレーサビリティ、および優良製造規範(GMP)基準への準拠に集中しています。このセグメントは、専門の成分販売業者および認定抽出施設から直接調達し、文書化された

世界のグリーンペッパー市場は2025年に80億ドル(約1.2兆円)と評価され、2033年まで年平均成長率5.49%で成長すると予測されています。このグローバル市場において、日本は特に高付加価値セグメントにおいて重要な役割を果たしています。アジア太平洋地域は世界のグリーンペッパー市場の約42~45%を占め、年平均成長率6.8%と最も急速に成長していますが、日本市場は成熟した経済特性を持ちながらも、品質志向の高い消費行動が特徴です。報告書に具体的な日本市場規模の数値は示されていませんが、アジア太平洋地域の高成長の中で、高品質・プレミアム製品の需要に牽引され、数百億円規模の市場を形成していると推定されます。

日本市場における主要なプレーヤーとしては、不二製油グループ本社株式会社が挙げられます。同社は植物油加工やスパイス関連食材製造の専門知識を活かし、国内の食品メーカーやアジアの輸出市場に貢献しています。その他、多くの国内食品加工会社や大手スーパーマーケット、卸売業者がグリーンペッパーの流通に携わっています。

日本市場では、食品の安全性と品質に対する意識が非常に高く、厳格な規制枠組みが存在します。特に、欧州連合と並んで「世界で最も厳格な規制環境」と称される残留農薬基準(MRLs)は、輸出入業者にとって重要なコンプライアンス要件です。これは食品衛生法によって定められており、消費者の健康保護を目的としています。また、プレミアムおよびオーガニック製品への需要の高まりを背景に、有機農産物の生産方法や表示に関する日本独自の有機JAS規格も関連性が高い規制です。

流通チャネルと消費者行動においては、スーパーマーケットやデパートの食品売り場といった近代的な小売に加え、オンライン食料品プラットフォームの利用が拡大しています。また、健康志向の高まりから、有機認証、残留農薬フリー、あるいは地元産のグリーンペッパーに対して消費者が高い価格を支払う傾向が見られます。鮮度、外観、安全性、そして品質が購買決定の主要な要因であり、ブランドロイヤルティは比較的低いものの、信頼できる供給源や認証への関心が高いです。日常の料理における利用のほか、多様な食文化の浸透により、エスニック料理や国際料理におけるグリーンペッパーの需要も堅調です。少子高齢化社会の進展は、健康寿命の延伸や利便性の高い加工食品への需要増にも繋がる可能性がありますが、生鮮食品の鮮度や品質に対するこだわりは依然として強い特徴です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.49% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がグリーンペッパー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、富士製油株式会社, ブンゲ・リミテッド, 黒竜江北大荒農墾集団, アダニ・ウィルマー社, アソシエイテッド・ブリティッシュ・フーズ (ACH), カーギル社, ルチ・ソヤ・インダストリーズ社, アーチャー・ダニエルズ・ミッドランド社, アダムス・グループ, ボルヘス・メディテラニアン・グループが含まれます。

市場セグメントには種類, 用途, 形態が含まれます。

2022年時点の市場規模は8 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「グリーンペッパー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

グリーンペッパー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。