Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

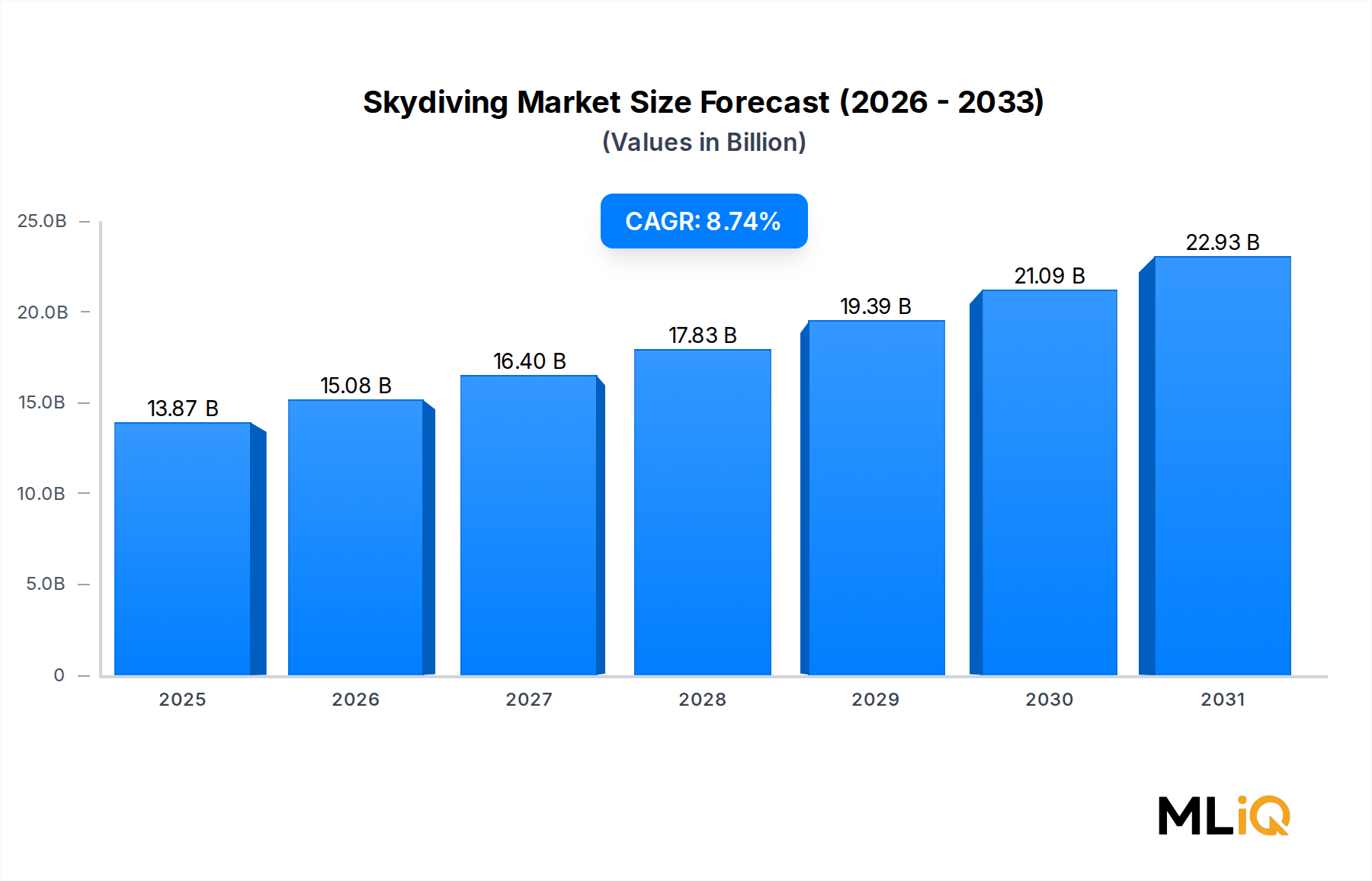

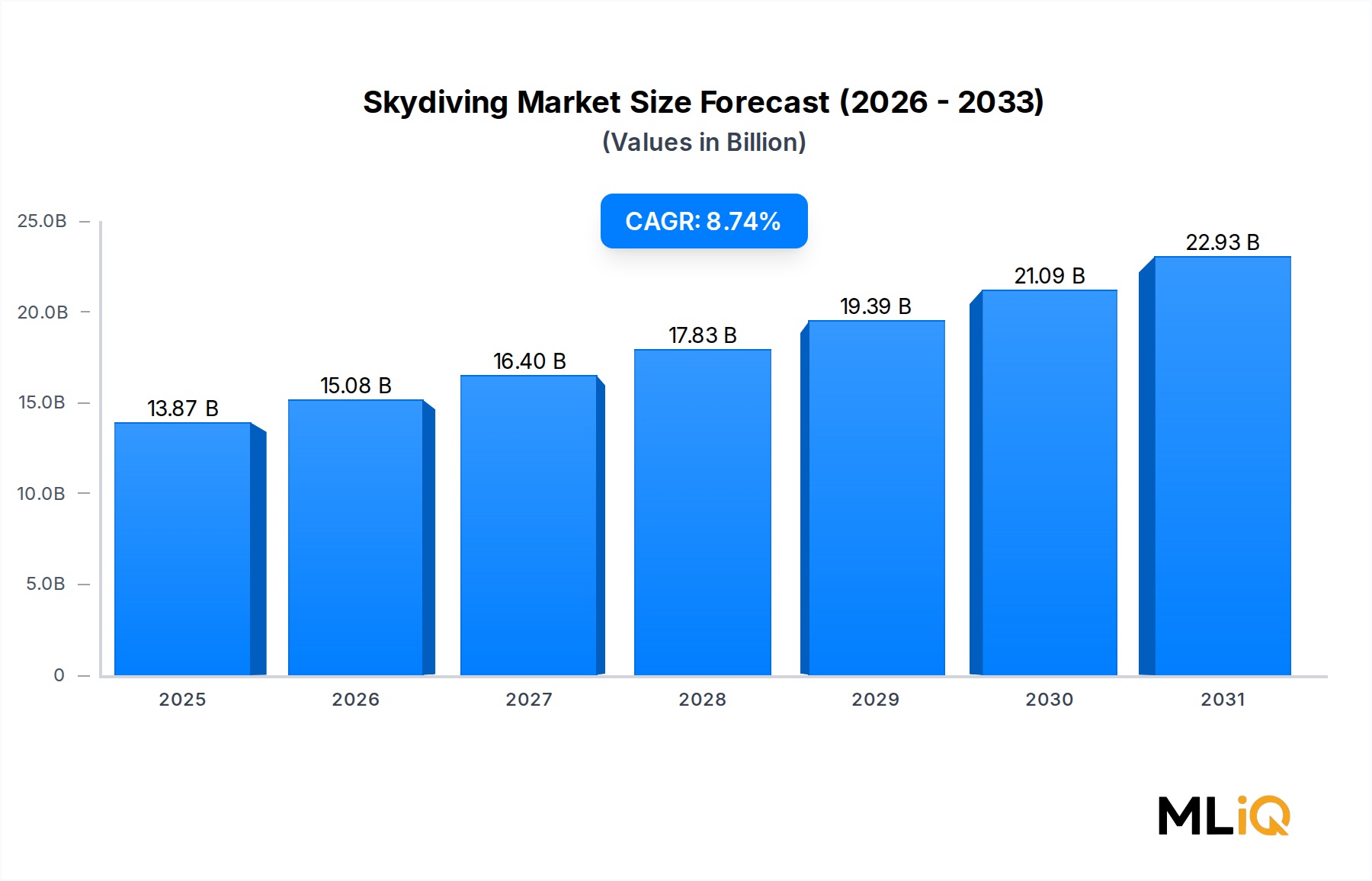

スカイダイビング市場規模と予測 2025年~2033年

スカイダイビング市場

スカイダイビング市場規模と予測 2025年~2033年

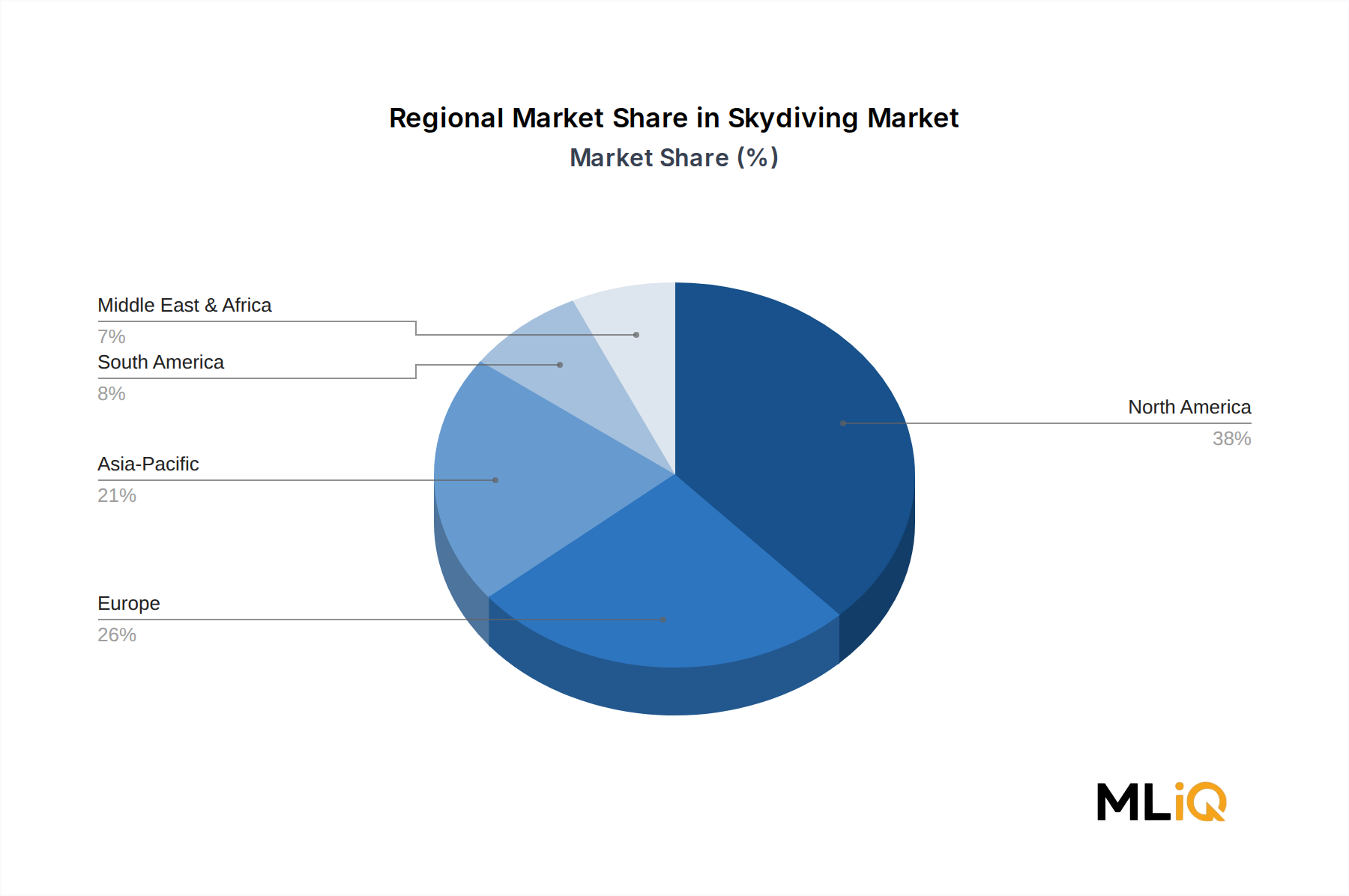

スカイダイビング市場 by タイプ (タンデムスカイダイビング, フリーフライスカイダイビング, キャノピーパイロッティング, その他), by 性質 (グループ, ソロ), by デモグラフィック (ベビーブーマー, ジェネレーションX, ミレニアル世代, ジェネレーションZ), by 北米 (米国, カナダ, メキシコ), by 南米 (ブラジル, アルゼンチン, 南米のその他の地域), by 欧州 (英国, ドイツ, フランス, イタリア, スペイン, ロシア, ベネルクス, 北欧諸国, 欧州のその他の地域), by 中東・アフリカ (トルコ, イスラエル, GCC諸国, 北アフリカ, 南アフリカ, 中東・アフリカのその他の地域), by アジア太平洋 (中国, インド, 日本, 韓国, ASEAN, オセアニア, アジア太平洋のその他の地域) Forecast 2026-2034

タンデムセグメントで目覚ましい活動をしている主要なプレーヤーには、Taupo Tandem Skydiving、NZONE Skydive、Skydive Las Vegas、GoJump America、GoSkydiveなどがあります。これらの運営者は、専用のブリーフィングルーム、ブランド商品、ジャンプ後のデジタルコンテンツ配信など、プレミアムな顧客体験インフラに多大な投資を行い、競争が激化する市場で自社のサービスを差別化しています。例えば、GoJump Americaは、米国全土で複数拠点展開戦略を追求し、ブランドの一貫性と集中型予約技術を活用して、独立系運営者から市場シェアを獲得しています。

Taupo Tandem Skydiving: ニュージーランドを拠点とする一流の運営者で、世界で最も景色の良いスカイダイビングスポットの一つであるタウポ湖上でのタンデムジャンプを提供しています。同社は強力なインバウンド観光の地位を確立しており、ニュージーランドの冒険スポーツ目的地としての世界的な評判から大きな恩恵を受けています。

Skydive Las Vegas: 米国随一のレジャー目的地としてのラスベガスの地位を活かし、スカイダイブ・ラスベガスはモハーベ砂漠上でのタンデム体験を提供しています。同運営者は、持続的な観光客の流れと、ホテルのコンシェルジュおよびツアーアグリゲーターネットワークとの強力な統合から恩恵を受けています。

The Skydiving Company: イギリスを拠点とする運営者で、英国全土にドロップゾーンのネットワークを持ち、初めてのタンデム顧客と、ライセンスジャンプサービスを求める資格のあるスカイダイバーの両方を対象としています。同社はチャリティーや企業イベントのスカイダイビングセグメントで活動してきました。

英国では、英国パラシュート協会(BPA)が民間航空局(CAA)との合意書(Letter of Agreement)に基づき運営されており、運用監督を実質的にBPAに委任しています。政府の枠組みと業界の自主規制を組み合わせたこのモデルは、国際的にベストプラクティスのベンチマークと見なされており、英国の強力な安全記録に貢献しています。