1. ピーナッツバター市場が直面する主な課題とサプライチェーンのリスクは何ですか?

米国南東部やサハラ以南のアフリカにおける気候関連の干ばつによるピーナッツ作物の不安定性は、原材料価格の大幅な不安定性を生み出します。アフラトキシン汚染のリスクは規制圧力を加え、高価な検査と調達管理を必要とし、アルグッド・フード・カンパニー・インクやボルダー・ブランズ・インクのような中堅生産者の利益を圧迫しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

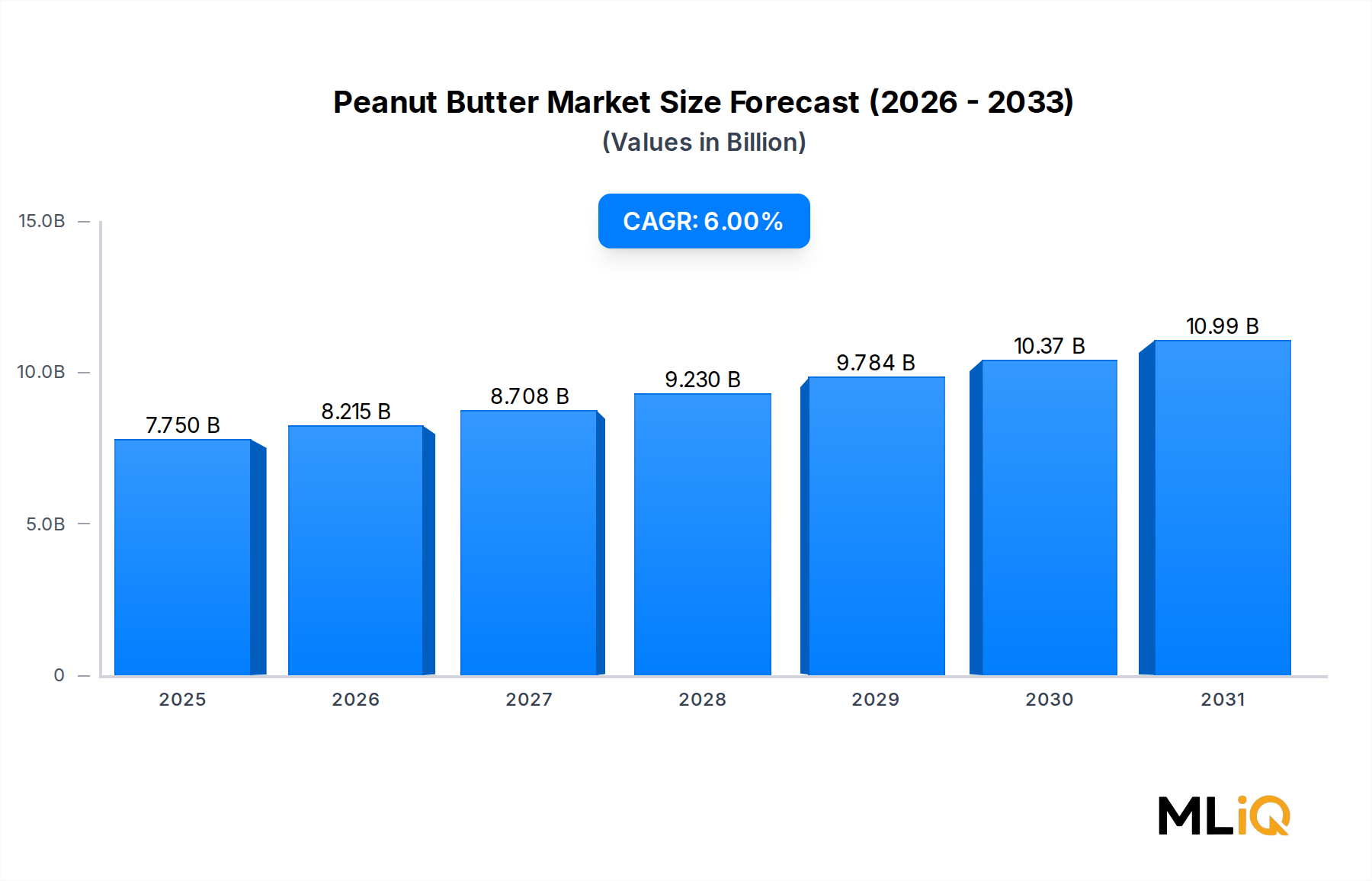

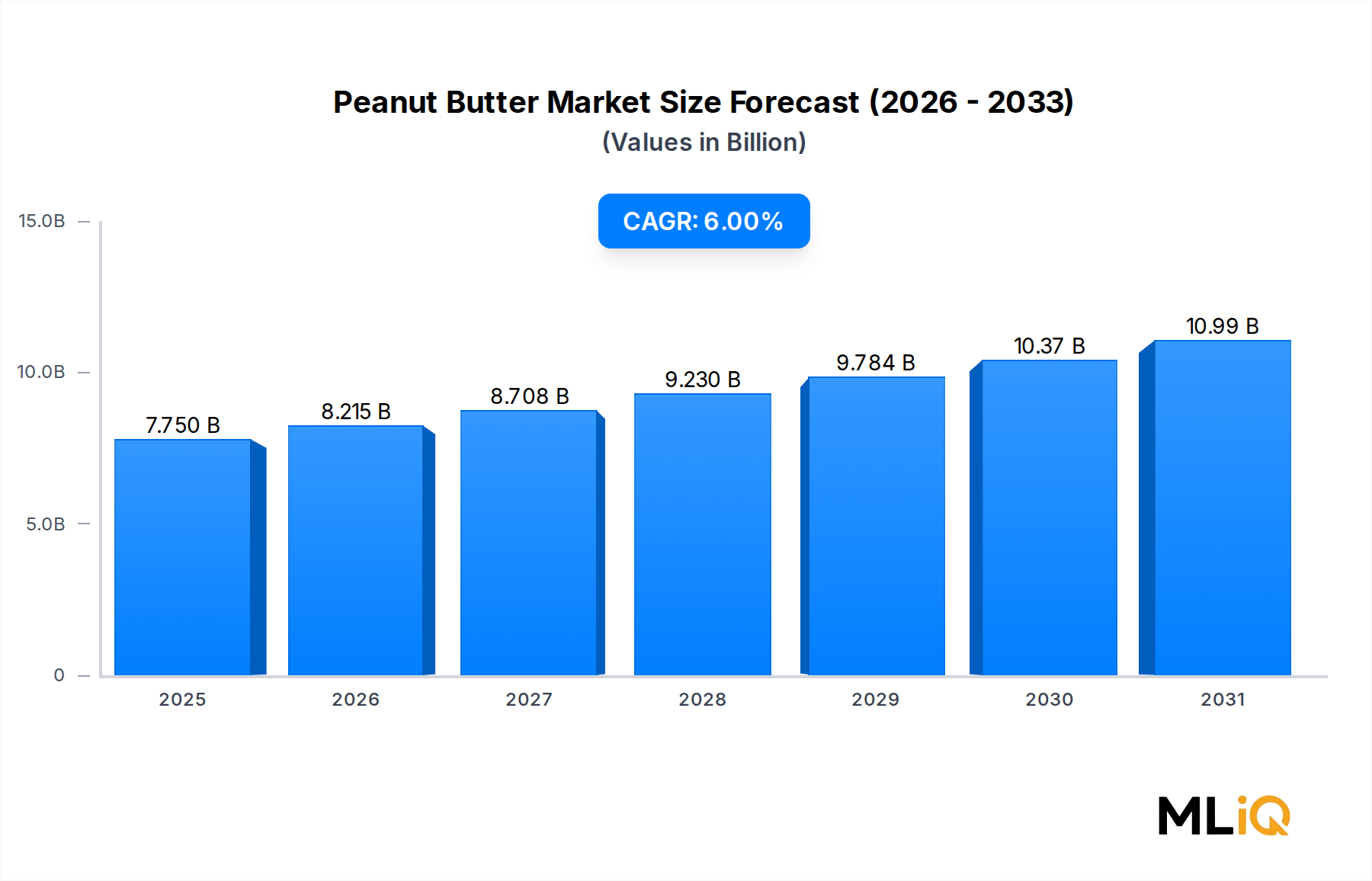

世界のピーナッツバター市場は、2025年に77.5億ドル(約1兆2,000億円)と評価され、2033年までに年平均成長率(CAGR)6%で拡大し、予測期間終了時には推定123.5億ドル(約1兆9,140億円)に達すると予測されています。この持続的な成長軌道は、先進国および新興国全体で、高タンパク質で便利、かつ多用途な食品に対する消費者の関与が深まっていることを反映しています。

いくつかのマクロレベルの要因が市場拡大を推進するために収束しています。世界の消費者の間で健康意識が高まっていることは、植物ベースのタンパク質源としてのピーナッツバターの需要を継続的に高めています。製品100グラムあたり平均25〜28グラムのタンパク質含有量を誇るピーナッツバターは、栄養、利便性、手頃な価格という3つの要素が交差する戦略的な位置を占めています。過去5年間で二桁のカテゴリー成長を遂げた世界の植物ベース食品運動は、フレキシタリアンやヴィーガンの人口からの需要をさらに増幅させています。

消費者のプレミアム志向もまた重要な追い風です。消費者はオーガニック、低ナトリウム、低糖質、そして天然のピーナッツバター製品に対して、より高い価格を支払う意欲をますます強めており、キログラムあたりの売上を構造的に改善する有利な単価動向を生み出しています。これは、ナッツバター市場全体で見られる広範なトレンドを反映しており、特殊な製品やクリーンラベル製品が従来の製品を上回っています。

Eコマースチャネルは破壊的な力として台頭しています。オンライン小売プラットフォームは、ニッチなダイレクト・トゥ・コンシューマー(DTC)ピーナッツバターブランドへのアクセスを民主化し、小規模メーカーが多国籍の大手企業とグローバル規模で競合することを可能にしています。スーパーマーケットやハイパーマーケットは依然として主要な物理的流通チャネルですが、都市部のアジア太平洋市場ではコンビニエンスストアの浸透も進んでいます。

需要側の観点からは、スナック食品市場がピーナッツバターにとって最大の最終用途セグメントの一つとして機能し続けており、ピーナッツバターベースのスナックバー、ビスケット、レディ・トゥ・イート製品は堅調な数量成長を経験しています。同時に、機能性食品市場は、高タンパク質の食事代替品、スポーツ栄養バー、免疫力向上製品にピーナッツバターを組み込んでおり、従来のジャー形式を超えた追加の収益源を生み出しています。

2033年に向けて、市場の成長は、パンデミック後に採用されたサプライチェーンの回復力戦略、変動する生ピーナッツの商品価格、およびアレルゲン表示に対する規制強化(特に欧州連合と北米)によって形成されるでしょう。再封可能なパウチやシングルサーブ形式を含む包装の革新は、特にフードサービスやオンザゴーのセグメントで、新たな消費機会を解き放つと期待されています。競争環境は依然として適度に統合されており、上位7社がかなりの収益シェアを占めていますが、プレミアム、オーガニック、および地域固有の製品ラインには、段階的な成長を獲得するための十分な余地が存在します。

ピーナッツバター市場において、製品形態は商業的に最も決定的なセグメンテーション軸であり続けています。スムースピーナッツバターのサブセグメントは、世界の収益の最大のシェアを占め、ほぼすべての地域でクランチータイプを一貫して上回っています。業界の見積もりでは、スムースピーナッツバターは市場全体の価値の約55〜60%を占めるとされ、あらゆる年齢層、料理用途、小売形態における普遍的な魅力によってその地位が強化されています。

スムースピーナッツバターの優位性は、いくつかの構造的要因に基づいています。第一に、主要な消費コホートである子供たちの食感の好みは、スムースタイプに大きく偏っており、家族にとってデフォルトの家庭購入品となっています。市場調査は、4歳から14歳の子供がいる世帯が、スムースピーナッツバターの最も大量購入者であり、非家族世帯よりも年間平均で20〜30%多く購入していることを一貫して示しています。

第二に、スムースピーナッツバターは、フードサービス、ベーカリー、および産業用途で特に好まれています。ソース、菓子フィリング、スムージー、プロテインシェイク、焼き菓子などの材料として使用される場合、スムースタイプは優れた混合一貫性と均質な食感を提供します。これにより、このサブセグメントはベーカリー材料市場および製菓市場のサプライチェーンに深く組み込まれており、これらはいずれも大量かつ定期的な需要源となっています。例えば、ピーナッツバターは、チョコレートピーナッツバターカップ、サンドイッチクッキー、プロテインバー、アジア風サテソースの主要な材料であり、これらはすべてスムースな配合の一様性に依存しています。

第三に、スムースピーナッツバターは、低ナトリウムおよび低糖質の再配合トレンドとの整合性から恩恵を受けています。メーカーは、クランチータイプと比較して、スムースタイプでは添加物を除去しても許容できる食感を維持しながら、塩分と糖分の含有量を減らすことが技術的に容易であることを見出しています。クランチータイプでは、粒状のピーナッツ片が添加物除去時の異味を強調する可能性があります。

スムースセグメントの成長を牽引する主要企業には、Skippyブランドを世界的に販売し、天然および攪拌不要の配合を含むスムースタイプの革新に多大な投資を行ってきたHormel Foods Corporationが含まれます。J.M. Smucker Companyは、Jifブランドを通じて米国でスムースピーナッツバターの最高の市場シェアを維持しており、そのサプライチェーン規模を活用して、小売ティア全体で競争力のある価格設定を提供しています。UnileverのCalvéブランドは、過去10年間で一人当たりのピーナッツバター消費量が大幅に増加したオランダやドイツを含む、いくつかのヨーロッパ市場でスムースセグメントを支配しています。

スムースセグメントの市場シェアは、減少するのではなく統合されているようで、プライベートブランド小売業者がクランチータイプよりも主にスムースサブセグメントに参入したことで、競争空間がさらに混雑し、中堅ブランド企業の利益率を圧迫しています。しかし、プレミアム化は二極化のダイナミクスを生み出しています。バリューエンドではプライベートブランドのスムースピーナッツバターが棚スペースを獲得しており、プレミアムエンドでは、職人技のオーガニックなスムースタイプが従来のブランド製品からシェアを奪っています。

スムースサブセグメント内の成長は、アジア太平洋地域で特に堅調であると予想されています。特に中国、インド、ASEAN市場などの初めてピーナッツバターを消費する人々は、クランチータイプや特殊な形式に移行する前に、スムースタイプから始める傾向があります。この消費者採用曲線は、2030年代までスムースサブセグメントに持続的な需要パイプラインを提供します。

ピーナッツバター市場は、定量化可能なドライバーの組み合わせによって推進される一方で、成長速度を抑制するいくつかの実質的な制約も乗り越えています。

需要側では、400億ドルを超える世界のプロテインサプリメントおよび機能性栄養産業が主要な構造的ドライバーとなっています。ピーナッツバターは、大さじ2杯あたり約8グラムのタンパク質を提供し、高価なホエイおよび植物ベースのプロテインサプリメントに代わる手頃な価格のホールフードプロテインとして、ますます位置づけられています。特に18〜35歳の年齢層の間でタンパク質摂取量の必要性に対する消費者の意識が高まるにつれて、ピーナッツバターは追加のマーケティング費用を必要とせずに、自然な数量の増加から恩恵を受けています。

新興市場における近代的な小売インフラの拡大は、第二の測定可能なドライバーです。アジア太平洋地域のスーパーマーケットおよびハイパーマーケットの売り場面積は、過去5年間で年間約7〜9%成長しており、インド、ベトナム、インドネシアのような、歴史的にピーナッツバターがニッチな輸入品目であった市場での販売時点でのアクセス可能性を劇的に高めています。

食品および飲料カテゴリーにおけるEコマースの浸透率は、2024年に北米およびヨーロッパで食品小売総額の12〜14%に達し、2028年までに18〜22%に達すると予測されています。このデジタルチャネルへの移行は、物理的小売の限られた棚スペースでは販売が難しいオーガニック、低糖質、機能性のバリエーションを提供する特殊なピーナッツバターブランドに不釣り合いな利益をもたらします。

制約側では、生のピーナッツの商品価格の変動が最も重大な利益率リスクを表しています。世界のピーナッツ生産は中国(生産量の約40%)、インド(約15%)、米国(約7%)に集中しており、供給は天候イベント、地政学的混乱、および為替変動に非常に敏感です。生のピーナッツ価格が10%上昇すると、歴史的にメーカーの粗利益率が3〜5パーセンテージポイント圧縮され、数量需要を減退させる可能性のある価格設定行動を余儀なくされます。有機ピーナッツ市場のダイナミクスは、認定有機ピーナッツが従来のグレードよりも40〜60%高い価格で取引されるため、プレミアム製品ラインのコストベースを引き上げることで、この状況をさらに複雑にしています。

アレルゲン表示規制、特に米国のFASTER ActおよびEUの食品情報消費者規則は、メーカーに継続的なコンプライアンスコストを課し、学校や航空会社のような特定の機関フードサービスチャネルにおけるピーナッツバターの適用範囲を制限しています。

ピーナッツバター市場の競争環境は、グローバルレベルで適度に統合されており、少数の多国籍食品企業が市場シェアを確保する一方で、成長する地域ブランドや専門ブランドがプレミアムセグメントやニッチセグメントで積極的に競争しています。

ユニリーバ (Unilever): 日本市場でも幅広い食品・日用品を展開しています。ヨーロッパのCalvéブランドのような地域ブランドを通じて、ユニリーバはより広範なスプレッド製品ポートフォリオ戦略の一部としてピーナッツバターカテゴリーに取り組んでいます。同社は、飽和脂肪含有量を減らし、ヨーロッパの栄養ガイドラインとの整合性を高めるための再配合努力に注力してきました。

ホーメル・フーズ・コーポレーション (Hormel Foods Corporation): Skippyブランドは日本でも広く認知されています。Skippyブランドを通じて世界のピーナッツバター分野における支配的な存在であり、中国や東南アジアで積極的な国際展開を進めており、これらの地域では都市部の消費者間でSkippyが主要なブランド認知度を保持しています。同社は、進化する消費者の嗜好を捉えるため、低糖質および天然製品ラインの拡張に投資しています。

J.M. スムーカ―・カンパニー (The J.M. Smucker Company): Jifブランドは日本でも入手可能です。米国で販売量においてトップのピーナッツバターであるJifブランドを運営しており、スムッカーは自社の規模を活用して競争力のある価格を維持しつつ、同時にプレミアムな天然およびオーガニックのバリエーションを展開しています。同社の統合されたピーナッツ加工能力は、構造的なコスト優位性を提供しています。

プロクター・アンド・ギャンブル (Procter & Gamble): 日本市場でも日用品を中心に強い存在感を示しています。P&Gは歴史的に多くの食品資産を売却してきましたが、残存するライセンス契約と地域流通契約により、スプレッドカテゴリー内の特定の地域での関連性を維持しています。

クラフト・カナダ (Kraft Canada Inc): カナダ市場内で強力な小売プレゼンスを持って事業を展開しており、親会社の流通インフラと、隣接する乳製品およびスナックプラットフォームとの共同ブランド機会を活用して、競争の激しい小売環境で棚での存在感を維持しています。

ボルダー・ブランズ (Boulder Brands Inc): 健康意識の高い消費者をターゲットに、天然でより健康的なポジショニングに焦点を当てています。ボルダー・ブランズは、ピーナッツバターカテゴリー内でクリーンラベルの成分表示を標準化する上で重要な役割を果たしてきました。

アルグッド・フード・カンパニー (Algood Food Company Inc.): ピーナッツバターの専門的なプライベートブランドおよび受託製造業者であり、米国の主要小売業者およびフードサービス流通業者にとって重要なサプライチェーンパートナーとして機能しています。その運営モデルは、規模の効率性と長期的な供給契約から恩恵を受けています。

2024年1月:Hormel Foods Corporationは、中国におけるSkippyの製造拠点の拡張を発表し、中国のTier 1およびTier 2都市におけるクリーンラベル製品への都市部の需要増に対応するため、天然ピーナッツバター製品専用の新しい生産ラインを追加しました。

2024年3月:The J.M. Smucker Companyは、米国FDAの加工食品に対する自主的なナトリウム削減目標に直接応える形で、ナトリウム含有量を減らした改良型Jif Naturalラインを発売し、低ナトリウムサブセグメント内で競争力のある製品として位置づけました。

2024年5月:ある欧州の大手小売業者が、アルゼンチンのピーナッツ農場からのみ調達した認証オーガニックのシングルオリジンピーナッツバターを導入しました。これは、この地域のプライベートブランドピーナッツバターのプレミアム化における重要なマイルストーンとなり、ブランド化された中堅製品に対する価格圧力を強めました。

2024年8月:米国農務省は、ピーナッツバターを含むナッツバターを推奨されるタンパク質源として再確認する改訂版の食事ガイドラインを発表し、既存ブランドによるカテゴリーマーケティング活動に規制上の追い風を提供しました。

2024年11月:著名なスポーツ栄養ブランドが、分岐鎖アミノ酸(BCAA)を添加したピーナッツバターパウダー製品を発売し、ピーナッツバター市場とスポーツ栄養カテゴリーの間の収束が進んでいることを示唆しました。

2025年2月:Unileverは、ヨーロッパのスプレッド製品ポートフォリオ全体で包装の持続可能性イニシアチブを発表し、2027年までにEUで販売されるすべてのピーナッツバター製品の一次包装を100%リサイクル可能または再利用可能にするというコミットメントを表明しました。

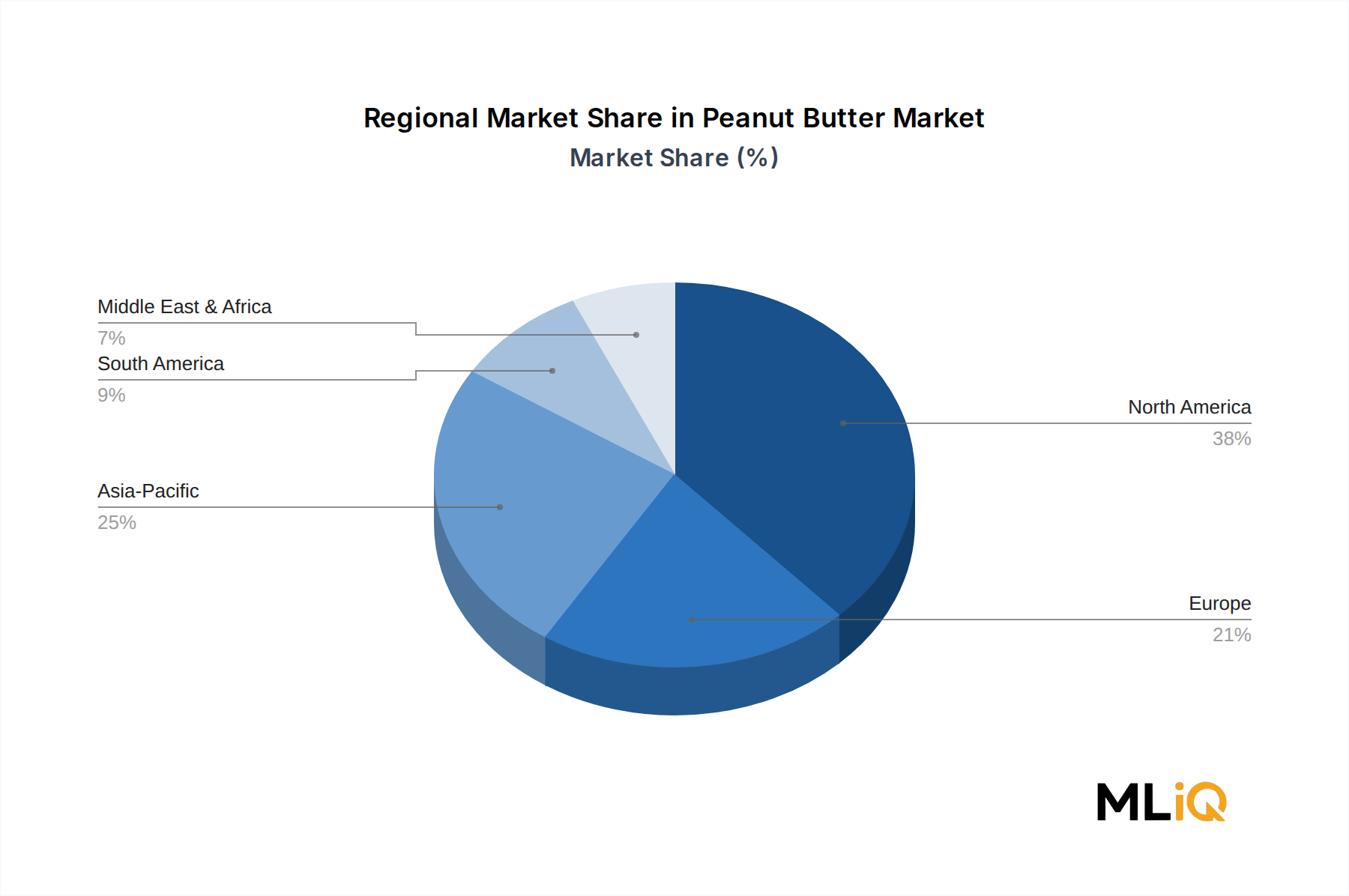

ピーナッツバター市場は明確な地域別成長プロファイルを示しており、北米、ヨーロッパ、アジア太平洋、南米が分析的に最も重要な4つの地域です。

北米は最も成熟した高収益地域であり、2025年には世界の市場価値の推定42〜45%を占めると予測されています。米国がこの優位性の中心であり、一人当たりのピーナッツバター消費量は年間約1.5キログラムと世界でも有数の高水準です。北米の市場成長は穏やかで、小売およびフードサービスチャネルで既にカテゴリーが深く浸透しているため、約3〜4%のCAGRで推移しています。カナダは、南アジアおよび東南アジアからの移民の増加により、ピーナッツベースの食品を文化的に取り入れているコミュニティが成長を牽引し、やや堅調な成長ダイナミクスを示しています。メキシコは北米で最も急成長しているサブマーケットであり、都市化と現代小売の拡大が低いベースからの二桁の数量成長を後押ししています。

ヨーロッパは2番目に大きな地域市場であり、世界の収益の約22〜25%を占めています。ヨーロッパの消費をリードするのは英国で、ドイツとオランダがそれに続きます。ヨーロッパ市場の成長は、アメリカの食文化の拡大、スポーツ栄養への参加者の増加、および積極的なプライベートブランドの競争に支えられ、2033年まで4〜5%のCAGRで推移すると推定されています。ベネルクス地域は、ピーナッツベースのソースやスプレッドの長年の食文化があるため、一人当たりのピーナッツバター消費量が不釣り合いに高くなっています。

アジア太平洋地域は、2033年まで9〜11%のCAGRで拡大すると予測されており、間違いなく最も急成長している地域です。中国とインドが主要な成長エンジンであり、中間層の台頭、西洋の食生活の影響、および小売の近代化が、大規模なピーナッツバターの第一世代消費者を創出しています。日本と韓国はより発展していますが成長が緩やかな市場を維持しており、インドネシア、ベトナム、タイを含むASEAN経済圏は高ポテンシャル地域として台頭しています。この地域の成長は、ピーナッツバターをメニュー革新に取り入れるクイックサービスレストラン形式全体でのスプレッドおよびディップ市場の拡大によってさらに加速されています。

南米は世界の市場価値の約8〜10%を占め、ブラジルとアルゼンチンが主要な国市場です。アルゼンチンは主要なピーナッツ輸出国としての役割を担っており、国内メーカーに有利な原材料コスト構造を提供し、価格競争力のある製品提供を支えています。地域のCAGRは5〜6%と推定され、おおむね世界平均と一致しています。

中東およびアフリカ地域は黎明期にありますが成長しており、南アフリカとGCC諸国が最も商業的に活発なサブマーケットです。駐在員人口の増加と現代的なスーパーマーケット形式の成長が、この地域の主要な需要ドライバーです。

ピーナッツバター市場における技術革新は、加工技術の革新、成分科学、および包装インテリジェンスという3つの主要なベクトルに沿って進んでいます。

最も商業的に影響の大きい近未来の革新は、高圧加工(HPP)です。これは、熱を加えず病原菌を除去する非加熱保存技術であり、自然な風味、栄養素、およびクリーンラベルの魅力を維持します。HPP処理されたピーナッツバターは、保存料の添加なしに90〜120日の冷蔵保存期間を実現し、自然製品に対する主要な消費者要求に直接応えています。ピーナッツバター製造におけるHPPの採用は加速しており、北米とヨーロッパではHPP機器への設備投資が年間推定12〜15%で増加しています。この技術は、HPPユニットメーカーがナッツバター生産者からの堅調な受注を報告している食品加工機器市場に特に関連しています。

第二の破壊的な力は精密発酵であり、これは従来のピーナッツ栽培なしにピーナッツ風味のタンパク質成分を生産する方法として研究されています。まだ商業化前の研究開発段階であり、2028〜2032年の商業化が予測されていますが、精密発酵は理論的には、アレルゲンフリーで気候変動に強い従来のピーナッツバターの代替品を提供できる可能性があり、これは長期的にはカテゴリーのダイナミクスを構造的に再構築する発展となりえます。この分野への研究開発投資は、2024年に世界で約2.5億ドル(約388億円)に達しました。

日本のピーナッツバター市場は、アジア太平洋地域全体の9~11%という高い年平均成長率(CAGR)と比較して、より成熟しており成長は緩やかです。しかし、健康意識の高まり、西洋食文化の浸透、および利便性の高い食品への需要増が市場を支えています。特に、ピーナッツバターが手軽な植物性タンパク源として認識されつつあり、フィットネスや健康志向の消費者からの関心が高まっています。全体的な経済成長は安定していますが、消費者購買力は高く、品質や健康に配慮したプレミアム製品への需要が見られます。

日本市場では、海外ブランドとしてホーメル・フーズ(Skippy)、J.M.スムーカ―(Jif)、ユニリーバなどが製品を展開しています。これに加え、国内大手食品メーカーであるキユーピーやソントン食品工業などがピーナッツバター製品を製造・販売しており、消費者の多様なニーズに応えています。これらの企業は、伝統的なパン用スプレッドとしての提供に加え、様々な料理や菓子への応用も提案しています。

日本の食品規制は厳格であり、ピーナッツバターも例外ではありません。食品衛生法に基づき、製品の安全性、添加物の使用、製造施設の衛生管理が徹底されています。特に重要なのは食品表示法で、ピーナッツは特定原材料7品目の一つであり、アレルギー表示が義務付けられています。消費者のアレルギーに対する意識が高いため、詳細かつ正確な表示が求められます。また、有機製品については、JAS(日本農林規格)制度に基づき認証された製品が有機JASマークを付けて販売されます。

日本におけるピーナッツバターの主要な流通チャネルは、スーパーマーケットやハイパーマーケットです。これらに加え、都市部ではコンビニエンスストアでの取り扱いが増加しており、手軽に購入できる機会が増えています。オンラインストアも成長チャネルであり、特に輸入製品やニッチなオーガニック製品の購入に利用されています。消費行動としては、海外の先行市場と同様に、初めてピーナッツバターを試す消費者は滑らかなタイプ(スムース)を選ぶ傾向が強いです。これは、子供や料理での使いやすさから来ています。また、パンに塗るだけでなく、和え物やドレッシング、お菓子作りといった幅広い用途で利用されるようになってきています。健康志向の消費者は、低糖質、低塩分、無添加、オーガニックといった製品を積極的に選ぶ傾向があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

米国南東部やサハラ以南のアフリカにおける気候関連の干ばつによるピーナッツ作物の不安定性は、原材料価格の大幅な不安定性を生み出します。アフラトキシン汚染のリスクは規制圧力を加え、高価な検査と調達管理を必要とし、アルグッド・フード・カンパニー・インクやボルダー・ブランズ・インクのような中堅生産者の利益を圧迫しています。

高タンパク質で植物ベースの食品に対する消費者の嗜好の高まりが主要な需要触媒であり、ピーナッツバターは代替品と比較して1食あたり約7~8gのタンパク質を低グラムあたりのコストで提供します。オンラインストアやスーパーマーケットのプライベートブランドプログラムを通じた流通拡大が市場アクセスを広げ、2025年から2033年までの予測される年平均成長率6%を支えています。

アジア太平洋地域は、中国、インド、ASEAN市場における都市化、可処分所得の増加、西洋食の影響により、最も急速に成長している地域です。北米は推定38%のシェアを持つ最大の市場ですが、インドや東南アジアでピーナッツバターが主流の小売チャネルに浸透するにつれて、アジア太平洋地域の複合成長率がそれを上回っています。

米国、中国、インドが世界のピーナッツ生産量の60%以上を占めており、サプライチェーンは地理的に集中しており、地域の天候変動の影響を受けやすいです。J.M.スマッカー・カンパニーやホーメル・フーズ・コーポレーションのような企業は、複数原産地からの調達と長期供給契約を通じてこれを管理していますが、小売棚への価格転嫁は依然として繰り返される課題です。

主要な最終用途は小売を通じた直接的な家庭消費であり、主にスーパーマーケットやハイパーマーケットを通じて流通しており、これらが最大の流通チャネルシェアを占めています。二次的な需要は、ピーナッツバターを材料として使用するフードサービス、ベーカリー、菓子メーカーから来ており、低ナトリウムおよび低糖質の製品タイプが健康志向の機関購入者の間で注目を集めています。

消費者は、クラフト・カナダ・インクやプロクター・アンド・ギャンブルのようなブランドで販売されている従来のSKUに圧力をかける、より広範な健康志向の購買行動を反映して、レギュラー品から低ナトリウム、低糖質、天然などの特殊な形態へと移行しつつあります。流通チャネルミックスの中でオンラインストアの売上は平均を上回る速度で成長しており、D2C(消費者直販)およびサブスクリプション型食料品モデルが、プレミアムおよびオーガニックピーナッツバター製品の試用を加速させています。