1. ストックメディアソフトウェア市場の成長を制限する主な制約は何ですか?

主な制約としては、著作権執行の複雑さ、企業ユーザー向けのライセンス費用が高いこと、ShutterstockやGetty Imagesなどのプロバイダー間でのプラットフォームの断片化が挙げられます。オンプレミス展開モデルは、クラウドインフラストラクチャの規模が拡大するにつれて投資が減少しており、レガシーな企業顧客にとって移行の摩擦が生じています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のストックメディアソフトウェア市場は、ベースとなる2025年には8,239億2,000万ドル(約128兆円)と評価されており、デジタルコンテンツ作成、企業向けマーケティングオートメーション、および世界的なビジュアルコミュニケーションプラットフォームの普及が相まって、堅調な拡大軌道を示しています。この市場は、予測期間である2025年~2033年にかけて、年平均成長率(CAGR)11.6%で成長すると予測されており、より広範なICTおよびメディアセクターにおいて最も急速に成長するセグメントの一つとして位置付けられています。

ストックメディアソフトウェアの需要は、いくつかのマクロレベルの要因によって牽引されています。デジタルおよびソーシャルメディア広告の爆発的な成長により、個人のクリエイターと企業のマーケティングチームの両方が、ライセンス管理されたメディアライブラリと統合されたライセンスワークフローを備えたスケーラブルなソリューションを求めるようになりました。同時に、リモートワークやハイブリッドワーク環境への移行がクラウドネイティブな展開モデルを加速させ、地理的に分散したチームがコンテンツプロジェクトでリアルタイムに共同作業できるようになっています。

もう一つの重要な需要要因は、コンテンツ作成の民主化です。特にZ世代やミレニアル世代のオーディエンスをターゲットとするプラットフォームにおいて、ショートフォーム動画コンテンツがソーシャルメディアのエンゲージメント指標を席巻するにつれて、手頃な価格で高品質なストック映像、音楽、画像の必要性が、従来の広告代理店をはるかに超える市場規模に拡大しました。フリーランスのデザイナー、YouTuber、ポッドキャスター、企業の広報チームが、現在ではアクティブなサブスクライバーのかなりのシェアを占めています。

技術的な観点からは、人工知能と機械学習がストックメディアの発見、タグ付け、キュレーションを根本的に再構築しています。ストックメディアプラットフォームに組み込まれたAIパワード検索エンジンは、意味的および視覚的検索機能を実現し、ユーザーが文脈に合ったアセットを見つけるのに費やす時間を劇的に削減しています。この機能は、競合プラットフォーム間の主要な差別化要因となっており、2033年にかけてユーザー獲得と維持の指標に与える影響を深めると予想されています。

地理的には、北米が成熟したデジタル広告エコシステムと高い一人当たりのソフトウェア支出に支えられ、最も高い収益集中度を維持しています。しかし、アジア太平洋地域は、インド、中国、東南アジアなどの市場におけるインターネット普及率の向上、eコマースコンテンツ需要の急増、デジタルメディア制作インフラの拡大により、最も急速に成長している地域市場として台頭しています。

今後、プラットフォーム運営者が独自の生成AI機能、排他的な貢献者ネットワーク、およびサードパーティのクリエイティブツールとのAPI統合に投資するにつれて、競争環境は激化すると予想されます。戦略的なM&A活動により、少数の垂直統合型プラットフォーム間で市場シェアが統合される一方、ニッチプレイヤーは医療画像処理、建築ビジュアライゼーション、編集ニュースメディアなどの分野で専門的な地位を確立すると予測されています。

全体として、ストックメディアソフトウェア市場は構造変革の時期を迎えています。人間がキュレーションしたコンテンツの品質とAIによるパーソナライゼーション、そして摩擦のないライセンスワークフローをうまく融合させる運営者が、すべての主要地域でエンタープライズ支出の増加を捉え、長期的なサブスクライバー成長を維持するための最適な位置付けに立つでしょう。

ストックメディアソフトウェア市場内で分析されたすべてのセグメントの中で、特に年間請求サイクルで提供されるクラウドベースのサブスクリプション展開が、最大の収益を生み出す単一のカテゴリとして浮上しています。この優位性は、企業の調達選好、プラットフォームのスケーラビリティの利点、およびSaaS業界の規範と一致する継続的な収益モデルが融合した結果です。

サブスクリプションタイプのセグメンテーションは、月払いと年払いプランの間で明確な二分化を示しています。月払いサブスクリプションは、フリーランサーやプロジェクトベースのユーザーにアピールする柔軟性を提供する一方で、年払いサブスクリプションはユーザーあたりのライフタイムバリューを不釣り合いに高く生成するため、プラットフォーム運営者によって主要な収益化手段として好まれています。特に企業の調達チームは、予算予測の予測可能性と、複数シートのライセンス契約に通常含まれるボリュームベースの割引のため、年次契約を好みます。このダイナミクスは、年払いサブスクリプションカテゴリが市場の収益アンカーとしての地位を強化します。

展開の観点からは、クラウドベースのソリューションは、ほぼすべてのエンドユーザーカテゴリにおいて、オンプレミス環境の代替を決定的に置き換えました。クラウド展開は、継続的なメタデータ更新、フォーマット変換、ライセンスコンプライアンスチェックが必要な数億のアセットを含む可能性のある大規模なメディアライブラリに関連するインフラストラクチャメンテナンスの負担を排除します。クラウドインフラストラクチャのスケーラビリティにより、プラットフォーム運営者は、貢献者とエンドユーザーの両方の地理的に分散した性質を考慮すると、地域的な遅延ボトルネックなしにコンテンツをグローバルに取り込み、提供することができ、これは重要な利点です。

ソフトウェアとサービスカテゴリにまたがるコンポーネントタイプのセグメンテーションでは、ソフトウェアがより高い収益シェアを占めていますが、エンタープライズクライアントがホワイトグローブの導入を要求するにつれて、サービス(マネージドコンテンツキュレーション、API統合サポート、カスタムライセンスアドバイザリーなど)はより速い速度で成長しています。AdobeやShutterstock, Inc.のようなプラットフォームは、ソフトウェアライセンスと付加価値サービスをバンドルすることで、より強固なエンタープライズ関係を構築し、解約率を低減する最前線に立っています。

エンドユーザーセグメンテーションは、エンタープライズカテゴリの優位性をさらに明確にしています。個人ユーザーは数量では最も広範なサブスクライバーベースを表しますが、エンタープライズクライアントは、複数シートライセンス、APIアクセス料金、およびカスタムコンテンツパッケージにより、ユーザーあたりの平均収益(ARPU)が大幅に高くなります。小売、金融サービス、ヘルスケアコミュニケーション、メディア制作などの業界は、ストックメディアソフトウェアをコアコンテンツ運用に組み込んでおり、マクロ経済の不確実な期間でもエンタープライズ契約は非常に持続可能です。

このセグメントの優位性を強化する主要プレイヤーには、排他的な編集およびクリエイティブコンテンツライブラリを通じて実質的なエンタープライズ関係を指揮するGetty Images, Inc.、ストックメディアプラットフォームとCreative Cloudエコシステムの深い統合を活用して大量のサブスクリプション更新を推進するAdobe、およびAIパワード検索、カスタムAPIソリューション、複数プラットフォームコンテンツシンジケーションを通じてエンタープライズ提供を積極的に拡大してきたShutterstock, Inc.が含まれます。

クラウドサブスクリプションセグメントのシェアは、単に現状維持にとどまらず、積極的に統合が進んでいます。プラットフォーム運営者が従来の永続ライセンスモデルを廃止し、ダウンロード可能なオンプレミス型クライアントを段階的に廃止するにつれて、市場全体の収益の大部分がクラウドサブスクリプションチャネルを通じて流れ込むようになります。この構造的変化は、2028年までに加速すると予想されており、その時点までにクラウドサブスクリプション収益は、すべての主要運営者におけるプラットフォーム総請求の圧倒的多数を占めると予測されています。

市場参入者にとっての影響は重大です。既存のクラウドサブスクリプションエコシステムと競合するには、コンテンツライブラリの深度、検索インフラストラクチャ、およびライセンスコンプライアンス技術に多大な先行投資が必要であり、これらはエンタープライズクライアントを惹きつけ、維持するために必要な最低限の規模を段階的に引き上げています。

ストックメディアソフトウェア市場は、明確に定義された構造的な推進要因と相殺する制約のセットによって形成されており、それぞれは観察可能な業界指標とマクロ経済指標を通じて定量化できます。

市場の11.6%のCAGRを推進しているのは、世界のデジタル広告支出の持続的な成長です。業界データによると、デジタル広告支出は世界の広告予算総額の60%以上を一貫して占めており、このシェアは2030年までにさらに上昇すると予測されています。デジタル広告に割り当てられる追加の1ドルごとに、高品質のビジュアルアセットの需要が増幅され、ストックメディアプラットフォームのサブスクリプション量に直接影響を与えます。

ソーシャルプラットフォーム全体で主要なコンテンツ形式としてショートフォーム動画が台頭していることは、2番目の主要な推進要因です。TikTok、Instagram Reels、YouTube Shortsなどのプラットフォームは、コンテンツ制作のサイクルを根本的に変え、ライセンスされたストックフッテージライブラリへのアクセスなしには経済的に非現実的であった量の動画コンテンツをマーケティングチームに要求しています。このダイナミクスは、社内制作能力を持たない中小企業にとって特に影響が大きいです。

AIパワードコンテンツ生成は、成長を促進すると同時に市場の制約としても機能するという二重のダイナミクスを示しています。促進要因としては、ストックプラットフォームに組み込まれたAIツールがアセットの発見可能性とパーソナライゼーションを劇的に改善し、プラットフォームの定着性を高め、検索の放棄率を低下させます。しかし、AI画像生成は構造的な脅威ももたらします。生成モデルの品質とアクセシビリティが向上するにつれて、一部のユーザーセグメントは、従来の方法で調達されたストックライブラリへの依存度を低下させる可能性があります。プラットフォーム運営者は、AI生成コンテンツを独自のライブラリに組み込むことで、この破壊を事実上内部化することで対応しています。

制約面では、ライセンスの複雑さと著作権訴訟のリスクが、プラットフォームのスケーリングに対する大きな障壁となっています。AI学習データの出所に関する注目度の高い法的紛争は、規制の不確実性をもたらし、一部の企業の調達チームが、より明確な法的枠組みが確立されるまで、ストックメディアソフトウェアの予算拡大に慎重になる原因となっています。

為替の変動も新興経済国における市場拡大を制約しています。これらの国では、USDまたはEURで表示されるサブスクリプション価格が、現地購買力と比較して手頃な価格の障壁を作り出し、インドや東南アジアなどの潜在力の高い市場におけるオーガニックなサブスクライバーの成長を抑制しています。

ストックメディアソフトウェア市場の競争環境は、豊富なコンテンツライブラリを持つグローバルな既存企業と、特定のクリエイティブな垂直分野をターゲットとする専門的なニッチプレイヤーの混合によって特徴付けられます。以下は、主要な参加者の戦略的ポジショニングをまとめたものです。

Adobe: クリエイティブソフトウェアエコシステムの支配的な存在であり、Adobe StockはCreative Cloudスイート内に緊密に統合されており、Photoshop、Premiere Pro、その他の主要アプリケーション内でアセットのシームレスな発見とライセンスを可能にします。この統合は強力なスイッチングコストを生み出し、プロのクリエイターの間で高いサブスクリプション更新率を促進します。日本市場でクリエイティブソフトウェアスイート「Creative Cloud」を通じて広く利用されており、ストックメディアサービスも深く統合されています。

Shutterstock, Inc.: ストックメディアライセンスの世界的リーダーであるShutterstockは、AIパワード検索、生成AIコンテンツ統合、およびAPIベースのエンタープライズソリューションに積極的に投資してきました。数億のアセットと広大な貢献者ネットワークを持つ同社の規模は、すべてのエンドユーザーセグメントにおいて最も手ごわい競合他社の一つとなっています。日本市場でも多くの企業やクリエイターに利用されており、ローカライズされたサービス提供も行っています。

Getty Images, Inc.: ストックメディア業界で最も認知されているブランドの一つであるGetty Imagesは、数十年にわたるプロの写真撮影とビデオ撮影にわたるプレミアムな編集およびクリエイティブコンテンツライブラリを指揮しています。世界のメディア企業、金融機関、政府機関とのエンタープライズライセンス契約により、高価値の機関調達において最も定着したプレイヤーとなっています。日本の主要なメディア企業や企業に対し、高品質な報道・クリエイティブコンテンツを提供し、強い存在感を示しています。

123 RF Limited: 大規模なロイヤリティフリーライブラリ(画像、ベクター、オーディオ、ビデオ)を提供する中堅ストックメディアプラットフォーム。同社は主に価格の手頃さとコンテンツカテゴリの広さで競争し、個人のクリエイターや中小企業のユーザーをターゲットとしています。

Dissolve Inc.: 厳選された編集品質のコンテンツライブラリで際立つプレミアムストック映像および写真エージェンシー。Dissolveは、ハイエンドの広告代理店や放送メディア制作会社にアピールする厳格なコンテンツキュレーション基準で差別化しています。

Filmsupply: 映画のような高制作価値の動画クリップに特化したストック映像プラットフォーム。同社の貢献者ネットワークは主に受賞歴のある撮影監督で構成されており、高級ブランドや長編映画制作の優先ソースとして位置付けられています。

Vimeo, Inc.: 元々は動画ホスティングおよび共有プラットフォームでしたが、Vimeoはストック映像およびクリエイティブツールスペースに拡大し、独立系映画製作者の大規模なコミュニティをコンテンツ貢献者とエンドユーザーの両方として活用しています。その両面プラットフォームモデルは、コンテンツ量と多様性において構造的な優位性を提供します。

FilmHERO: 本格的なドキュメンタリースタイルの動画コンテンツに焦点を当てたニッチなストック映像プラットフォーム。FilmHEROは、高度に制作された商業的な美学に疲れたオーディエンスに響く、視覚的に信頼性の高い、洗練されていない映像を求めるコンテンツマーケターの成長セグメントにサービスを提供しています。

Clipstill: 高品質なシネマグラフとモーション写真を提供する専門プラットフォーム。Clipstillは、混雑したソーシャルメディアフィード環境でユーザーの注意を引くループするビジュアルコンテンツを求めるデジタル広告主をターゲットとしています。

2025年1月: Shutterstock, Inc.は、AI生成画像ライブラリの拡張を発表し、プラットフォームに1億以上のAI生成アセットを追加すると同時に、AIモデルのトレーニングに使用された人間のアーティストの作品に報酬を支払うことを目的とした貢献者報酬フレームワークを立ち上げました。

2025年2月: Adobeは、生成AI動画ツールをAdobe Stockの検索およびライセンスインターフェースに直接統合し、ユーザーがテキストプロンプトからカスタム動画クリップを生成し、著作権の曖昧さなしにその出力を商用利用のために即座にライセンスできるようにしました。

2025年3月: Getty Images, Inc.は、主要な欧州放送ネットワークとの戦略的パートナーシップを完了し、AIで強化されたアーカイブ映像を提供しました。これは、放送分野におけるAI強化された歴史的メディアの最初の大規模な商業展開の一つとなります。

2025年4月: Vimeo, Inc.は、エンタープライズティアのAPI製品を発売し、マーケティングオートメーションプラットフォームがプログラマティック広告購入者をターゲットとして、動的な広告クリエイティブワークフロー内でライセンスされたストック動画コンテンツにプログラムでアクセスし、埋め込むことを可能にしました。

2025年5月: 欧州連合のAI法が部分的に施行され、ストックメディアソフトウェア運営者に対し、ライセンスされたメディアアセットでAI生成コンテンツが使用されている場合にそれを開示することを義務付けました。主要プラットフォームは、完全な施行期限に先立って、メタデータ標準とライセンス契約の更新を開始しました。

2025年6月: Dissolve Inc.は、気候と持続可能性に焦点を当てた厳選された映像コレクションを発表し、ESGに重点を置く企業の広報チームからの、環境開示要件に沿った信頼性のあるビジュアルナラティブを求める高まる需要に対応しました。

2025年8月: Filmsupplyは、独立系映画製作者向けのティア制サブスクリプションモデルを立ち上げ、以前のライセンス構造と比較して最低エントリー価格を35%削減し、プレミアム代理店クライアントを超えてサブスクライバーベースを拡大することを目指しました。

ストックメディアソフトウェア市場は、デジタルインフラの成熟度、一人当たりのコンテンツ制作活動、およびデジタルライセンスを管理する規制環境によって形成される、明確な地域別成長プロファイルを示しています。

北米は最も成熟しており、収益支配的な地域であり、2025年には世界の市場収益の推定38%を貢献しています。米国がこのシェアの大半を牽引しており、世界最大のデジタル広告業界、クリエイティブエージェンシーの密集、および高い企業ソフトウェア採用率に支えられています。カナダとメキシコは漸進的に貢献しており、メキシコはデジタルマーケティングセクターの成熟に伴い、平均以上の成長を示しています。北米の地域CAGRは推定約8.9%であり、市場の相対的な飽和と、サブスクライバー数の成長よりもARPU拡大に焦点を当てていることを反映しています。

ヨーロッパは世界の収益の約24%を占めており、英国、ドイツ、フランスが主要な需要センターとなっています。欧州企業は、ライセンスされたメディアに関して厳格な調達規律を示しており、これは無許可コンテンツの使用を抑制する厳格な知的財産規制によって部分的に推進されています。一般データ保護規則および新たなAI法の遵守要件は、追加のソフトウェアライセンスの複雑さを生み出し、権利管理と出所追跡を自動化するプラットフォーム機能への需要を生み出しています。ヨーロッパの地域CAGRは推定9.7%です。

アジア太平洋地域は最も急速に成長している地域であり、2033年までに地域CAGRは15.2%と予測されています。中国、インド、日本、韓国が主要な成長市場です。インドの急速に拡大するデジタル経済は、安価なモバイルデータ普及と活況を呈するスタートアップエコシステムに支えられ、手頃な価格のストックメディアサブスクリプションに対する実質的な需要を生み出しています。中国の国内市場は、現地プラットフォームの選好と外国製ソフトウェアに対する規制上の制約により部分的にセグメント化されており、ローカライズされたプレイヤーに機会を生み出しています。ASEAN市場は集合的に、eコマースとデジタルメディア制作活動の増加を伴う高成長フロンティアを表しています。

南米は世界の収益の約7%を貢献しており、ブラジルが支配的な市場です。為替の変動と経済の周期性が一時的な需要変動を生み出していますが、基礎となるデジタルメディア採用トレンドが11.1%の地域CAGRを支えています。

中東およびアフリカ地域は、現在世界のシェアの約5%と最小の収益貢献者ですが、湾岸協力会議によるメディアインフラへの投資、エンターテイメントセクターの拡大、および南アフリカと北アフリカにおけるデジタルマーケティング活動の増加により、加速的な成長を示しています。中東およびアフリカの地域CAGRは推定13.4%です。

環境、社会、ガバナンスの考慮事項は、規制義務、投資家の期待、および主要なエンタープライズクライアントの持続可能性の価値観によって、ストックメディアソフトウェア市場における調達および製品開発の決定にますます影響を与えています。

環境面では、クラウドベースのメディアストレージおよび配信インフラストラクチャのエネルギー強度が、ESGに焦点を当てた投資家から精査の対象となっています。数億の高解像度画像および動画アセットをホストする大規模なストックメディアプラットフォームは、相当なデータセンター容量を必要とし、それに伴う電力消費と炭素排出量を伴います。主要な運営者は、データセンター運用における再生可能エネルギー調達目標へのコミットメントを表明し、気候関連財務情報開示タスクフォースなどのフレームワークに沿った年次持続可能性報告書を公表することで対応しています。

コンテンツ調達においても循環経済の原則が浸透しつつあります。特に消費財および小売セクターのエンタープライズクライアントは、ストックメディアサプライヤーに対し、人間を被写体とするコンテンツの倫理的な調達慣行を実証することをますます要求しており、新たなプラットフォーム労働基準に従ってモデル、写真家、ビデオグラファーへの公正な報酬を保証しています。

持続可能性をテーマにしたビジュアルコンテンツへの需要の高まりは、直接的な市場機会を表しています。ESG開示や持続可能性レポートを担当する企業の広報チームは、再生可能エネルギー、環境保全、多様なコミュニティを描写する高品質の画像や映像を必要としています。いくつかのプラットフォームは、ESG報告のオーディエンスが期待する表現基準を満たすアセットをキュレーションし、専用の持続可能性コンテンツコレクションを開発することで対応しています。

投資家の観点からは、機関投資家によって適用されるESGスクリーニング基準が、上場ストックメディア企業の資本配分決定に影響を与え始めています。炭素削減、サプライチェーンの透明性、貢献者の公平性プログラムにおいて測定可能な進歩を示すプラットフォームは、低リスク投資と見なされることが増えており、単なる規制遵守を超えてESGコミットメントを強化する財務的なインセンティブ構造を生み出しています。

デジタルアセット管理市場とより広範なクリエイティブデザインソフトウェア市場

ストックメディアソフトウェア市場において、日本はアジア太平洋地域における主要な成長市場の一つとして位置づけられています。報告書によると、アジア太平洋地域は2033年までに地域CAGR 15.2%で最も急速に成長する地域であり、日本はこの成長に大きく貢献しています。日本の市場は、高いインターネット普及率、活発なデジタル広告支出、およびeコマースの拡大によって牽引されており、企業および個人クリエイター双方からの高品質なビジュアルコンテンツへの需要が増加しています。特に、ソーシャルメディアにおけるショートフォーム動画コンテンツの台頭は、マーケティングチームやインディペンデントクリエイターが、効率的かつ著作権に配慮したメディアライブラリからコンテンツを調達するニーズを高めています。

日本市場で支配的な地位を確立しているのは、Adobe K.K.(Adobeの日本法人)、Shutterstock Japan(Shutterstockの日本法人)、およびGetty Imagesなどのグローバルプレイヤーの現地法人です。これらの企業は、ローカライズされたサービス提供、日本の顧客のニーズに合わせたコンテンツキュレーション、および強固なサポート体制を通じて、市場での存在感を強化しています。Adobeはそのクリエイティブクラウドエコシステムとの深い統合により、プロフェッショナルなクリエイター層からの高い支持を得ています。ShutterstockとGetty Imagesも、大規模なコンテンツライブラリとエンタープライズソリューションを通じて、日本の主要な企業やメディア機関と強固な関係を築いています。

日本におけるストックメディアソフトウェアに関連する規制および基準の枠組みとしては、主に「著作権法」と「個人情報保護法」が挙げられます。コンテンツのライセンス契約においては、著作権の遵守が厳しく求められ、特に企業クライアントは無許諾利用のリスクを避けるため、信頼できるプラットフォームからの調達を重視します。また、AIによって生成されたコンテンツの利用に関しては、国際的なAI法(例:EU AI法)の動向が注目される中、日本国内でも生成AIの著作権に関する議論が活発化しており、プラットフォーム運営者にはコンテンツの出所表示や倫理的利用に関する透明性が求められ始めています。

流通チャネルは主にオンラインサブスクリプションモデルであり、プラットフォームのウェブサイトからの直接購入が中心です。エンタープライズクライアント向けには、API統合やカスタムライセンス契約、営業担当者による直接サポートが提供されます。日本の消費者の行動パターンとしては、品質に対する高い要求、著作権遵守意識の高さ、そして信頼できるブランドへの志向が挙げられます。文化的背景を考慮した、より日本市場にフィットするコンテンツへの需要も高まっており、ローカライズされたコンテンツの提供が重要視されています。年間契約は予算予測の安定性から企業に好まれる傾向にあります。

2025年における世界のストックメディアソフトウェア市場規模が約8,239億2,000万ドル(約128兆円)と評価される中、日本を含むアジア太平洋地域の市場は年平均成長率15.2%と非常に高い成長率を示しています。日本はこの地域全体の成長の重要な推進力であり、デジタル変革の進展とともに今後も市場拡大が期待されます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

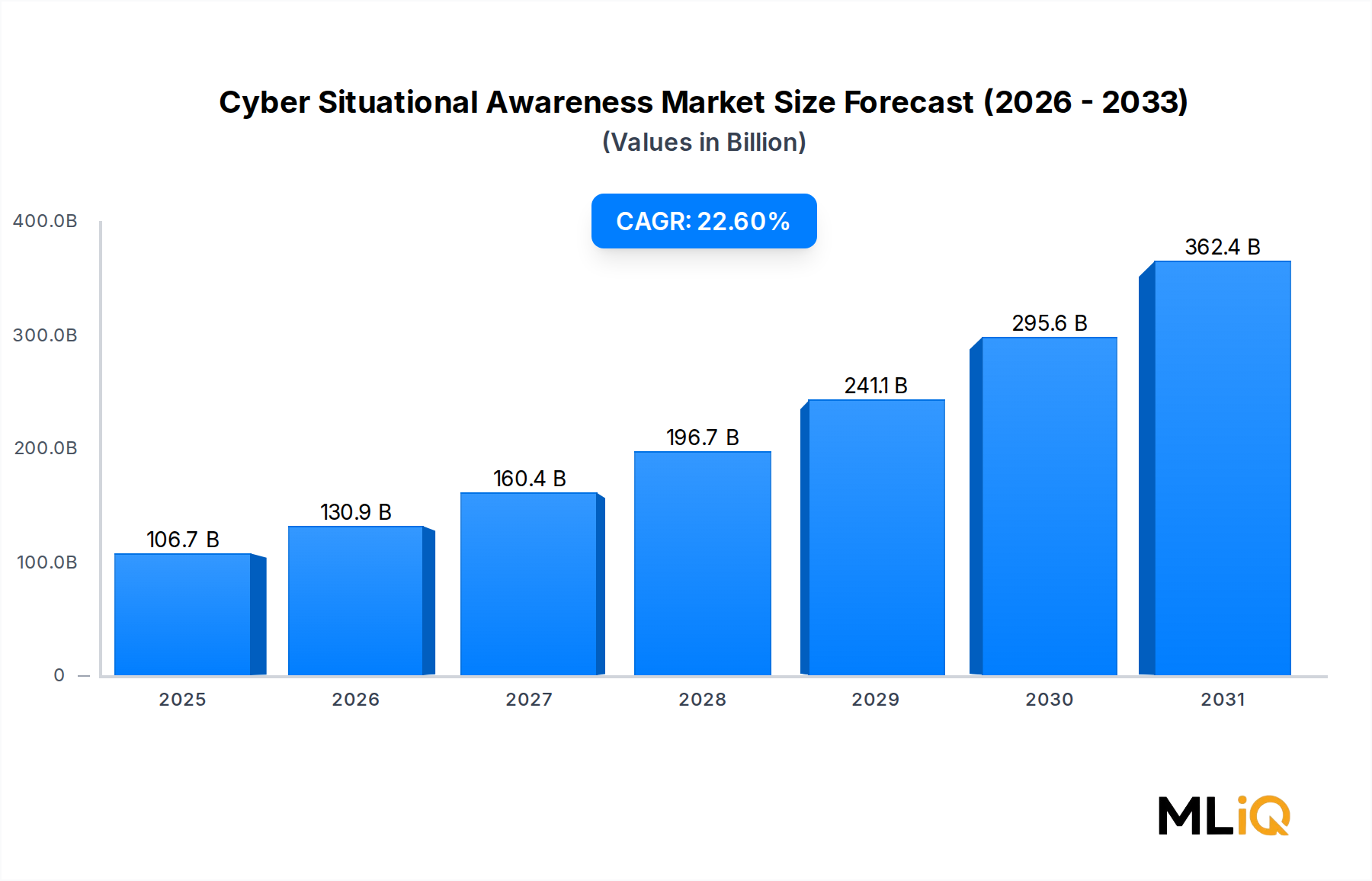

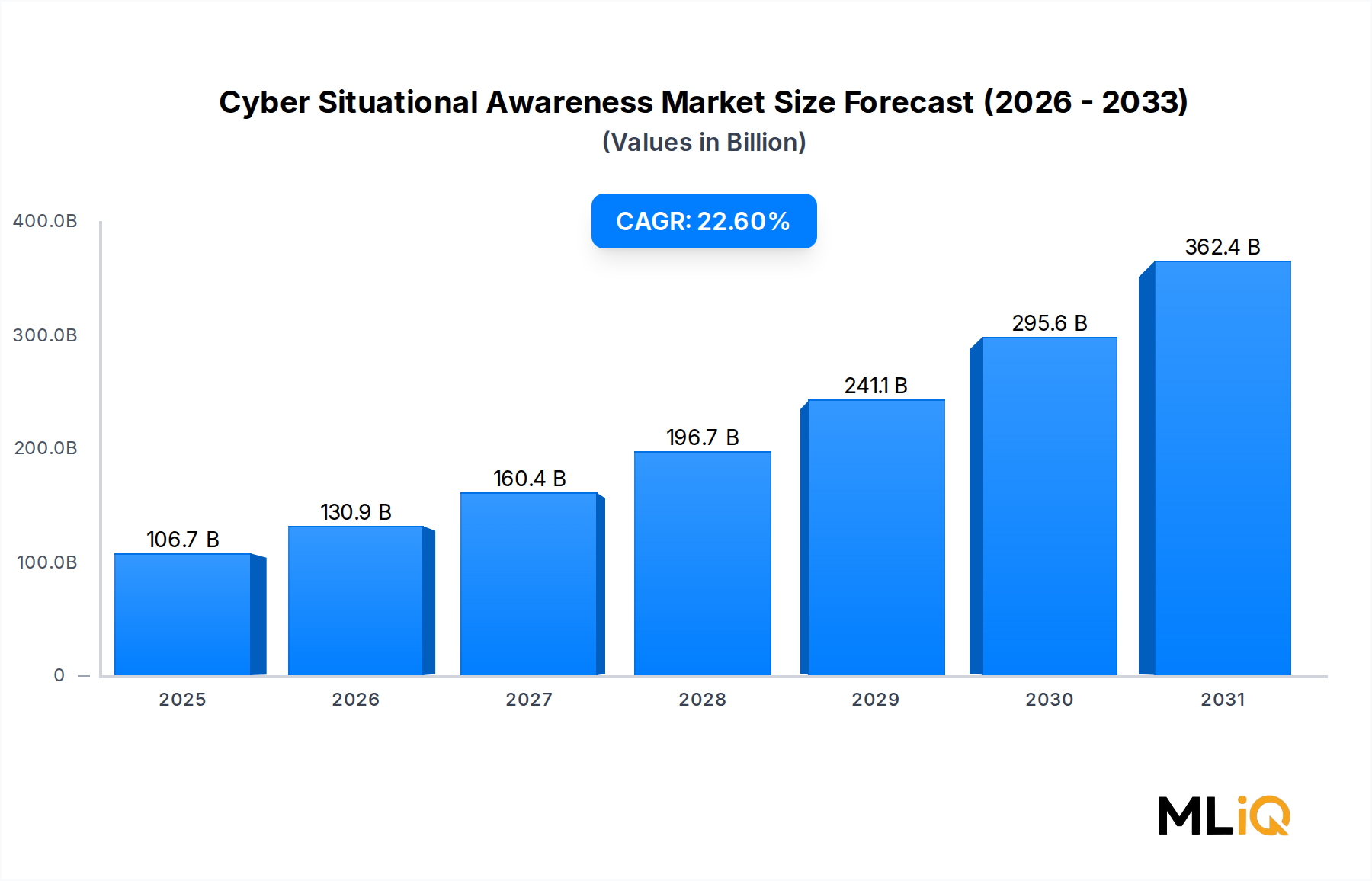

| 成長率 | 2020年から2034年までのCAGR 22.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、業界の専門家や主要なステークホルダーから直接、リアルタイムの質的・量的データを収集するように設計されており、全体のリサーチ努力の75%を占めます。この堅牢なアプローチにより、市場インサイトは最新かつニュアンスに富み、サイバー状況認識(Cyber Situational Awareness)エコシステムに直接関与する人々によって検証されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高情報セキュリティ責任者(CISO)/サイバーセキュリティ責任者 | 30% |

| セキュリティオペレーション(SecOps)ディレクター / SOCマネージャー | 30% |

| ネットワークセキュリティアーキテクト / 上級セキュリティエンジニア | 25% |

| サイバー脅威インテリジェンスアナリスト | 15% |

| Company Type | Representation (%) |

|---|---|

| サイバー状況認識ソリューションプロバイダー | 35% |

| マネージドセキュリティサービスプロバイダー(MSSP) | 25% |

| システムインテグレーター & ITコンサルティングファーム | 20% |

| ネットワークインフラストラクチャ & ハードウェアベンダー | 10% |

| 大規模エンタープライズエンドユーザー(IT/セキュリティ部門) | 10% |

二次調査は、リサーチ手法の残りの25%を占め、基礎データを提供し、一次調査の結果を検証し、主要な市場トレンドを特定します。このフェーズでは、信頼できる権威ある情報源からの広範なデータ収集が含まれます。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチを組み合わせ、多層的なデータトライアンギュレーションと連携させることで、市場規模と予測の精度と信頼性を最大限に高めています。

データ精度とレポート品質の最高水準を維持することは最重要です。当社の厳格なプロトコルにより、提示されるすべての情報が信頼性と堅牢性を備えていることを保証します。

主な制約としては、著作権執行の複雑さ、企業ユーザー向けのライセンス費用が高いこと、ShutterstockやGetty Imagesなどのプロバイダー間でのプラットフォームの断片化が挙げられます。オンプレミス展開モデルは、クラウドインフラストラクチャの規模が拡大するにつれて投資が減少しており、レガシーな企業顧客にとって移行の摩擦が生じています。

購入者は一度きりのアセット購入から年間サブスクリプションモデルへと移行しており、Adobeのようなプラットフォームがストックメディアをより広範なクリエイティブスイートにバンドルするにつれて、月額から年額へのコンバージョン率が上昇しています。企業の調達チームは、大規模なコンテンツワークフローを自動化するために、スタンドアロンのポータルよりもAPI統合ソリューションをますます優先しています。

Adobeが生成AIをストックメディアパイプラインに統合したこと、およびShutterstockがAIモデル開発者とライセンス提携を結んだことは、構造的に最も重要な最近の動きです。Vimeoは、Filmsupplyに隣接するビデオライセンス機能を拡大し、権利処理済みのメタデータを持つ厳選されたプレミアム映像を求める中間市場のコンテンツスタジオをターゲットにしています。

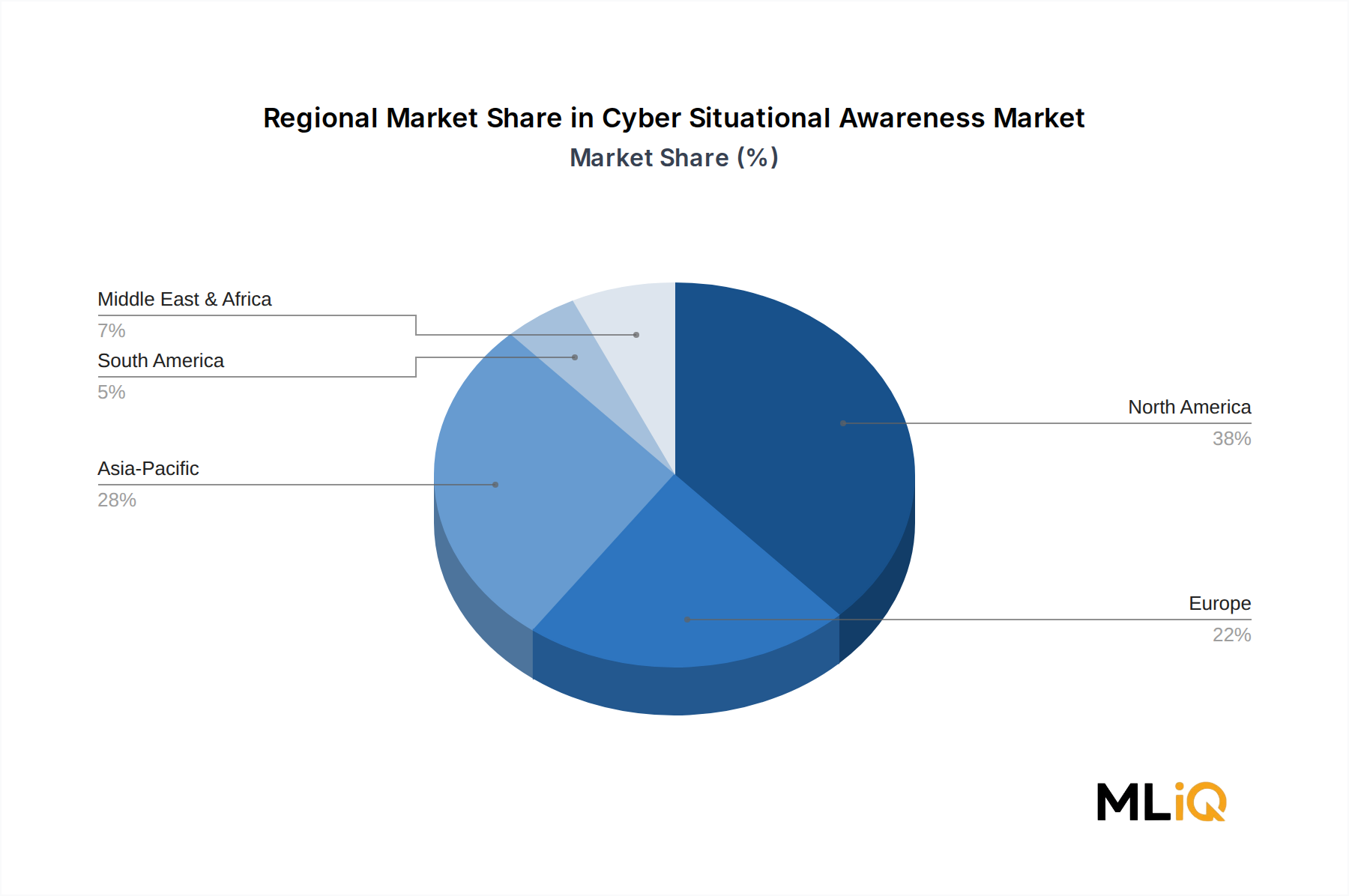

アジア太平洋地域は最も急速に成長している地域であり、中国、インド、ASEAN市場における急速なデジタルメディア消費に牽引され、世界市場の28%を占めると推定されています。スマートフォンの普及率の向上と、EコマースおよびOTTプラットフォームからのローカライズされたコンテンツ需要が、個人クリエーターや中小企業の間での採用を加速させています。

年間サブスクリプション層が、画像ごとの価格設定に代わる主要な収益モデルとなっており、プラットフォームは大量の企業契約を獲得するために、アセットあたりのコストを30〜50%圧縮しています。クラウド展開型SaaSモデルはインフラのオーバーヘッドを削減しますが、AI生成コンテンツからの競争圧力により、プロバイダーは差別化を正当化するためにプレミアム映像ライブラリを高価格帯に再配置することを余儀なくされています。

2020年以降、リモート制作ワークフローにより、ライセンスされたデジタルアセットの需要が恒久的に増加し、クラウド展開は企業および個人ユーザーセグメント全体で二次的な選択肢からデフォルトのアーキテクチャへと加速しました。2033年までの年間平均成長率11.6%は、周期的な支出回復ではなく、ソーシャル、マーケティング、ストリーミングコンテンツにおけるストックメディアへの構造的な依存を反映しています。