1. 遠隔操作ロボット市場の成長を抑制する主な課題は何ですか?

高額な初期ハードウェアとソフトウェアの統合コストが主な障壁となり、中小企業での導入を制限しています。リアルタイムビデオ伝送における遅延の問題や、安定したブロードバンドインフラへの依存は、特に接続が不安定な新興市場において運用上のボトルネックを生み出しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

遠隔操作ロボット市場

遠隔操作ロボット市場Senior Research Analyst

世界のテレプレゼンスロボティクス市場は、2024年に768.2億ドル(約11.9兆円)と評価され、予測期間中に年平均成長率17.85%で拡大すると予測されており、より広範なICTおよびメディア分野で最もダイナミックな成長軌道の一つを示しています。この堅調な成長は、リモートワークの常態化、企業およびヘルスケア分野全体におけるデジタル変革の加速、そして世界的なロボティクスおよび人工知能インフラへの多大な投資という要因が組み合わさって支えられています。

その核となるテレプレゼンスロボティクスは、物理的な移動なしに現実世界での存在感を可能にし、モバイルロボットプラットフォームと高解像度ビデオ、オーディオ、そしてますます進化する触覚フィードバック機能を組み合わせたものです。COVID-19パンデミックは強力な転換点となり、病院、企業キャンパス、教育機関、個人使用シナリオ全体でリモートプレゼンス技術の運用的および経済的な正当性を立証しました。パンデミック時代の制限が緩和された後も、需要は構造的に高止まりしています。テレプレゼンスロボットをワークフローに統合した組織は、運用継続性とコスト削減において実証可能な利益があるため、その導入を維持し、拡大してきました。

主要な需要牽引要因には、リアルタイムのロボット制御を妨げていた遅延ボトルネックを解消する5G接続の普及、システムの操作に必要なスキル閾値を低減するAI駆動型ナビゲーションと障害物回避の統合、そして現代のテレプレゼンスロボットのハードウェア基盤を形成するLiDARセンサー、カメラ、エッジコンピューティングモジュールの急速なコスト削減が含まれます。

マクロな視点では、先進国の高齢化がヘルスケア分野での導入を加速させています。そこでは、テレプレゼンスロボットが遠隔地や医療サービスの行き届かない地域での専門医の診察を促進します。同時に、ハイブリッドワークモデルへの世界的な移行は、企業購入者がテレプレゼンスロボットを実験的な技術ではなく、長期的な設備投資として扱うように推進しています。

北米は、初期の技術導入と主要ベンダーの集中により、現在市場シェアをリードしています。一方、アジア太平洋地域は、ロボット部品の大規模製造と積極的な政府のデジタル化プログラムに牽引され、最も急速に成長している地域として浮上しています。ヨーロッパは成熟しているものの着実に成長している市場であり、医療用ロボットの導入を支援する強力な規制枠組みがあります。

今後、市場は拡張現実オーバーレイ、クラウドロボティクスプラットフォーム、自律ナビゲーションの改善とのより深い統合から恩恵を受けると予想されます。サービスロボティクス市場や自律移動ロボット市場などの隣接市場との融合は、競争境界をさらに曖昧にし、新たな収益源を開拓するでしょう。ハードウェア中心のモデルから、反復的なソフトウェアおよびプラットフォームサブスクリプションモデルへと移行を成功させたベンダーは、すべての主要な業種でプレミアムな評価とより強力な顧客維持率を獲得すると予想されます。

すべてのアプリケーションセグメントの中で、医療ヘルスケアはテレプレゼンスロボティクス市場において単独で最大の収益貢献者であり、世界中のヘルスケアシステムがリモートケアインフラを優先するにつれて、その支配的なシェアはさらに強固になり続けています。医療セグメントの優位性は偶然ではなく、慢性的な医師不足、専門知識の地理的な偏在、集中治療室の患者負担の増加、パンデミック後のレジリエントなケア提供モデルへの機関的なコミットメントなど、深く構造的な要因を反映しています。

ヘルスケア環境におけるテレプレゼンスロボットは、多岐にわたる重要な機能を果たします。地方と都市の病院ネットワーク全体で専門医と病床間の診察を促進する、高リスクの隔離病棟で物理的な看護師の存在なしに継続的な患者モニタリングを可能にする、集中治療医が複数の集中治療ユニットを同時に遠隔監督するテレICU運用を支援する、そして隔離されている患者や術後回復期の患者のためのコミュニケーション経路を提供する、といった機能です。これらのユースケースは、設備投資を正当化し、強力なプラットフォームの定着性を生み出す高頻度でミッションクリティカルな利用パターンを生み出します。

医療セグメントは、規制の追い風から不釣り合いに恩恵を受けています。米国では、メディケア・メディケイドサービスセンターが遠隔医療サービスの償還コードを拡大し、臨床環境におけるロボットテレプレゼンスシステムの導入を直接支援する財政的インセンティブ構造を生み出しました。欧州連合およびいくつかのアジア太平洋地域の管轄区域、特に日本と韓国では、高齢化が静的な遠隔医療ソリューションでは完全に対処できない構造的な需要を生み出しているため、同様の償還枠組みの拡大が進められています。

医療ヘルスケアサブセグメントで活躍する主要なプレイヤーには、米国の主要病院ネットワークとの深い統合を確立し、FDA承認済みのハードウェア構成を持つ目的特化型臨床テレプレゼンスプラットフォームを開発したInTouch Healthがあります。VECNA Technologies, Inc.も、病院のロジスティクスおよび患者インタラクションのユースケース向けに設計されたロボットプラットフォームを提供し、大きな存在感を示しています。iRobot Corporationの研究部門は、現在導入されている複数の医療グレードプラットフォームの基盤となる基本的なナビゲーション技術に貢献しています。

このサブセグメントにおける競争力学は、深い臨床ワークフロー統合、HIPAA準拠のデータアーキテクチャ、および既存の電子健康記録システムとの実証済みの相互運用性を持つベンダーに有利です。ヘルスケア分野の購入者はリスク回避型であり、コンプライアンスを重視するため、確立された認定プラットフォームに関連する切り替えコストは相当なものとなります。これは、既存企業の優位性を強化し、新規参入者の参入障壁を高めるダイナミクスです。

医療セグメント内の成長は、ヘルスケアロボティクス市場の広範な拡大によっても促進されており、センサー技術、AI診断機能、規制専門知識のテレプレゼンスサブセグメントへの相互交流を推進しています。病院が外科用ロボット、ロジスティクスロボット、テレプレゼンスプラットフォームを統合したロボットエコシステムを統一された管理ソフトウェアの下で展開するにつれて、臨床環境におけるテレプレゼンスソリューションの戦略的価値は相応に高まります。

予測では、医療ヘルスケアアプリケーションセグメントは予測期間を通じて収益リーダーシップを維持し、遠隔医療償還枠組みが成熟し、病院の設備投資予算がパンデミック時代の延期から回復するにつれて、そのシェアがさらに拡大する可能性があります。ミッションクリティカルなユースケース、拡大する償還、そして増加する臨床検証研究の組み合わせは、医療セグメントを他のアプリケーション分野と成長の持続可能性とマージンプロファイルの両面で区別する自己強化型の成長ループを生み出します。

テレプレゼンスロボティクス市場は、定量化可能で相互に関連する一連の牽引要因によって推進される一方で、その成長軌道を調整する重要な構造的制約にも同時に直面しています。

需要側では、グローバルな5G展開が最も影響力のある技術的イネーブラーの一つです。5Gネットワークがサブ10ミリ秒の遅延と10 Gbpsを超えるピークデータスループットを実現することで、テレプレゼンスロボットが必要とするリアルタイム制御と高解像度ビデオストリーミングが大規模に技術的に可能になります。2024年現在、世界の5G加入者数は16億を超え、北米、東アジア、西ヨーロッパの企業密度の高い都市回廊でネットワークカバレッジが急速に拡大しています。これらはまさにテレプレゼンスロボットの展開が最も集中している地域です。

ハイブリッドワークの常態化は第二の主要な牽引要因です。Fortune 500企業を対象に2024年に実施された調査によると、ナレッジワーカーの60%以上がハイブリッドな働き方をしており、静的なビデオ会議端末よりも物理とデジタルのギャップを効果的に埋めるプレゼンス実現技術への継続的な機関需要を生み出しています。独立して数十億ドル規模のセクターと評価されているビデオ会議市場は、リモートコラボレーションツールに対する購入者の意欲を効果的に検証しており、テレプレゼンスロボティクスベンダーが高付加価値のハードウェア・ソフトウェアバンドルで活用できる需要経路を生み出しています。

AI統合は第三の、将来を見据えた牽引要因です。自律ナビゲーション、顔認識、リアルタイム環境マッピングのための機械学習モデルの組み込みは、運用上の複雑さを軽減し、テレプレゼンスシステムの実現可能なユースケース範囲を拡大しています。ロボティクスにおける人工知能市場は並行して成長しており、その進歩はテレプレゼンスプラットフォームの機能に直接供給されています。

制約側では、高いユニットコストが依然として大規模な採用への大きな障壁となっています。エントリーレベルの商用テレプレゼンスロボットの価格は2,000ドル(約31万円)から10,000ドルの範囲であり、企業グレードの医療プラットフォームは1ユニットあたり50,000ドルを超えることがあり、中小規模組織への普及を制限しています。データセキュリティとプライバシーの懸念も、特にヘルスケアおよび政府の展開状況において、ロボットシステムを介した機密情報のワイヤレス送信が規制当局の監視を招くため、重要な制約となっています。さらに、独自のロボットプラットフォームと既存のITインフラストラクチャ間の相互運用性のギャップは、総所有コストの利点を損なう統合コストを追加します。

テレプレゼンスロボティクス市場の競争環境は、専門ロボティクス企業、多角的なテクノロジーコングロマリット、そしてベンチャー支援スタートアップが、ハードウェアプラットフォーム、ソフトウェアエコシステム、および特定の垂直アプリケーションで競争している状況によって特徴付けられます。

AMY ROBOTICS (中国): 中国を拠点とするモバイルテレプレゼンスおよびサービスロボットの開発企業で、コスト競争力のある製造と国内市場規模を活用し、アジア太平洋地域の企業およびホスピタリティ分野で確固たる地位を築いており、日本を含む地域への輸出意欲も高めています。

IROBOT CORPORATION (米国): 消費者向けロボットで最もよく知られていますが、iRobotは、より広範なテレプレゼンスロボット設計エコシステムに影響を与えた基礎的な自律ナビゲーションおよびSLAM(Simultaneous Localization and Mapping)技術に貢献しており、その研究部門は企業モビリティプラットフォームにおいて関連性を維持しています。

MANTARO PRODUCT DEVELOPMENT SERVICES, INC. (米国): Mantaroは、テレプレゼンスおよびロボティクスOEM向けの専門エンジニアリングおよび製品開発パートナーとして、ハードウェア設計、ファームウェア開発、および規制遵守サービスを提供し、新興プラットフォームベンダーの市場投入までの時間を短縮しています。

DOUBLE ROBOTICS, INC. (米国): Double Roboticsは、企業オフィスや教育機関を対象としたiPadベースのモバイルテレプレゼンスロボットの著名なベンダーであり、展開の簡便性、競争力のある価格設定、および主要なビデオ会議プラットフォームとの統合を含む堅牢なソフトウェアエコシステムで知られています。

VECNA TECHNOLOGIES, INC. (米国): Vecna Technologiesは、ヘルスケアおよびロジスティクス環境向けの自律移動ロボットおよびテレプレゼンスソリューションに注力しており、HIPAA準拠のプラットフォームと深いEHR統合、および病院ネットワーク展開における強力な実績を提供しています。

ANYBOTS INC. (米国): AnyBotsは、オフィスおよび産業検査のユースケース向けに設計された軽量で遠隔操作可能なテレプレゼンスロボットを開発しており、ハードウェアの洗練度よりも遠隔制御の容易さと迅速な展開を優先する設計思想を持っています。

SUITABLE TECHNOLOGIES, INC. (米国): BeamテレプレゼンスロボットのメーカーであるSuitable Technologiesは、高品質のオーディオビジュアル性能と、フリート管理の容易さを重視したサブスクリプションベースのソフトウェアモデルにより、プレミアムな企業セグメントの地位を確立しています。

XANDEX INC. (米国): Xandexは、テストおよび産業用テレプレゼンスに適用される専門的なロボティクスエンジニアリング機能を提供し、精密な操作と遠隔検査機能が優先されるニッチ市場に対応しています。

INTOUCH HEALTH (米国): InTouch Healthは、臨床テレプレゼンスロボティクスの市場リーダーであり、FDA承認済みのロボットプラットフォームと、数百の臨床施設で専門医の診察、テレICU、患者エンゲージメントアプリケーションをサポートするために目的特化して構築されたクラウドベースのソフトウェアスイートを提供しています。

VGO COMMUNICATIONS, INC. (米国): VGo Communicationsは、教育、ヘルスケア、企業市場を対象とした手頃な価格のモバイルテレプレゼンスロボットを開発しており、非技術系エンドユーザーにとってのアクセシビリティと使いやすさを重視した設計です。

2024年1月: Double Robotics, Inc.は、アップグレードされたLiDARセンサーとワイヤレス充電機能を備えた新しいドッキングステーションによる強化された自律ナビゲーションを特徴とするDouble 4プラットフォームの発売を発表しました。これは、ハイブリッドワークインフラの構築を進めている企業オフィス環境をターゲットとしています。

2024年3月: InTouch Healthは、米国の主要な病院ネットワークとの戦略的パートナーシップを拡大し、循環器科および神経科の専門医診察サービスを支援するため、地方の提携施設全体に200台以上の臨床テレプレゼンスユニットを追加配備しました。

2024年5月: VGo Communications, Inc.は、慢性疾患を抱える在宅の学生が遠隔で授業に参加できるようにするテレプレゼンスロボットを配備するため、米国の地域学区との複数年調達契約を獲得し、教育アプリケーションセグメントの大幅な拡大をマークしました。

2024年7月: AMY Roboticsは、4,500万ドル(約69.8億円)のシリーズB資金調達ラウンドを発表しました。この資金は、AIベースのナビゲーションの研究開発と、ヨーロッパおよび東南アジアの流通ネットワークの拡大に充当される予定です。

2024年9月: VECNA Technologies, Inc.は、そのテレプレゼンスプラットフォームを主要なクラウドベースの電子健康記録システムと統合し、新規の病院顧客における臨床オンボーディング時間を推定40%削減しました。

2024年11月: Suitable Technologies, Inc.は、Beamプラットフォームの主要なソフトウェアアップデートをリリースし、エンドツーエンド暗号化通信プロトコルを組み込みました。これは、企業のデータセキュリティ要件に直接対応し、政府部門への拡大に向けて同社を位置づけるものです。

2025年2月: 米国連邦通信委員会(FCC)は、6 GHz帯でのワイヤレスロボティクス運用に有利なスペクトル割り当てガイドラインを最終決定しました。この規制の進展は、屋内テレプレゼンス展開における干渉を低減し、運用信頼性を向上させると期待されています。

テレプレゼンスロボティクス市場は、技術の準備状況、規制環境、ヘルスケアインフラ投資レベル、および企業のデジタル化成熟度によって形成される明確な地域ダイナミクスを示しています。

北米は最大の地域収益シェアを占め、2024年の世界市場価値の約38%と推定されており、米国が揺るぎない中心市場となっています。この地域は、テクノロジーベンダーの集中、成熟した企業購入者層、積極的なヘルスケアデジタル化プログラム、およびプラットフォーム革新に継続的に資金を提供する発達したベンチャーキャピタルエコシステムから恩恵を受けています。この地域のCAGRは予測期間を通じて約15.2%と推定されており、堅調ではありますが、市場の相対的な成熟度を反映して世界平均をわずかに下回っています。カナダは、遠隔地や先住民コミュニティへのヘルスケア提供における遠隔医療投資に牽引され、二次的な成長拠点として浮上しています。

アジア太平洋地域は最も急速に成長している地域市場であり、中国、韓国、日本の急速な5Gインフラ展開、プラットフォームコストを削減するロボット部品市場投入物(Robotic Components Market inputs)の大規模な国内製造、およびASEAN加盟国全体での政府主導のデジタル経済イニシアチブに牽引され、予測期間を通じて約21.4%のCAGRを記録すると予測されています。AMY Roboticsのような中国の国内大手企業は、製造コストの優位性を活用して、国内および輸出回廊の両方で積極的な市場浸透を推進しています。

ヨーロッパは、予測CAGRが約14.8%の成熟したコンプライアンス重視の市場です。ドイツ、英国、フランスが主要な収益貢献国であり、需要は自動車製造のリモート検査、企業コラボレーション、病院ネットワークの遠隔医療アプリケーションに集中しています。EUの医療機器規制(Medical Device Regulation)フレームワークは、臨床テレプレゼンスプラットフォームの認証基準を引き上げ、認定された製品ポートフォリオを持つ既存ベンダーに競争上の優位性をもたらしています。

中東およびアフリカ地域はより初期の採用段階にありますが、湾岸協力会議(GCC)のスマートシティインフラへの投資、遠隔教育イニシアチブ、および技術的に高度な病院キャンパスの建設に牽引され、約19.1%のCAGRで平均以上の成長勢いを示しています。イスラエルは、いくつかのテレプレゼンス関連スタートアップが国際的なベンチャー支援を受けている地域イノベーションハブとして際立っています。

ブラジルとアルゼンチンが中心となる南米は、より小規模ながら成長している市場であり、CAGRは約13.5%です。ここでは、経済の変動性、主要大都市圏外での5Gカバレッジの制限、およびロボットハードウェアへの輸入コスト圧力によって採用が主に制約されています。

テレプレゼンスロボティクス市場の顧客層は多様であり、医療ヘルスケア、企業オフィス、教育機関、個人利用の4つの主要な垂直セグメントに分かれており、それぞれが異なる購入基準、調達プロセス、および価格感度プロファイルを示しています。

医療ヘルスケアの購入者—主に病院システム、ヘルスケアネットワーク、および遠隔医療サービスプロバイダー—は、最も洗練され、リスク回避型の購入者セグメントです。調達決定は委員会主導であり、厳格な臨床評価、規制遵守検証、およびITセキュリティ監査の対象となります。ソフトウェアライセンス、保守契約、および既存のEHRシステムとの統合コストを含む総所有コストは、初期のユニット価格よりも購入決定においてより重視されます。企業コラボレーションソフトウェア市場は、ヘルスケア購入者のソフトウェアの使いやすさと相互運用性に関する期待に影響を与え、プラットフォーム統合品質の基準を引き上げています。

企業オフィスの購入者—通常、中堅・大企業のITおよび施設管理部門が代表—は、導入の容易さ、フリート管理ソフトウェア機能、および既存のビデオ会議インフラストラクチャとの互換性を優先します。これらの購入者は中程度の価格感度を持っており、より広範なハイブリッドワークテクノロジー予算内の項目としてテレプレゼンスロボットをますます評価しています。調達は、全フリート導入に先行するパイロットプログラムを伴う、年間の設備投資サイクルに従う傾向があります。

教育機関は

日本は、テレプレゼンスロボティクス市場において、アジア太平洋地域全体の成長を牽引する重要な国の一つです。2024年に768.2億ドル(約11.9兆円)と評価された世界の市場規模に対し、アジア太平洋地域は年平均成長率21.4%で最も急速な成長が見込まれており、日本はこのダイナミクスに大きく貢献しています。日本の市場成長は、高齢化の進展、先進技術への高い受容性、そして労働力不足を背景とした効率化への強いニーズによって加速されています。

特に医療ヘルスケア分野では、日本の高齢化社会がテレプレゼンスロボットの導入を強力に推進しています。専門医の地域偏在や遠隔地医療の需要が高まる中、テレプレゼンスロボットは遠隔診療、集中治療室(ICU)の遠隔モニタリング、患者とのコミュニケーション手段として不可欠な役割を果たしつつあります。国は、遠隔医療サービスの診療報酬制度を拡大する動きを見せており、これがロボット導入の経済的インセンティブとなっています。また、5Gインフラの急速な展開は、低遅延で高精細な遠隔操作を実現し、市場拡大の技術的基盤を強化しています。

本レポートの主要な競争企業リストには日本企業は明示されていませんが、日本はFANUCやYaskawa Electric、SoftBank Roboticsといった世界的に著名なロボット企業を擁しており、ロボティクス部品製造や高度なシステムインテグレーションにおいて強力な基盤を持っています。これらの国内企業が、グローバルプレイヤーとの連携や独自のニッチ市場開拓を通じて、テレプレゼンスロボティクス市場に間接的または直接的に貢献していると考えられます。また、国際的な大手企業は、日本市場の重要性を認識し、現地法人やパートナーシップを通じて事業を展開しています。

日本の規制・標準フレームワークとしては、医療分野における遠隔医療の診療報酬体系が重要な役割を担っています。また、ロボティクス製品の安全性や品質に関する日本工業規格(JIS)や、個人情報保護法に基づくデータセキュリティとプライバシー保護への厳格な要件が、製品開発と導入の際の重要な考慮事項となります。無線通信を使用するテレプレゼンスロボットは、総務省が定める電波法関連の規制にも準拠する必要があります。

流通チャネルと消費者行動においては、企業や医療機関向けの販売は、専門のシステムインテグレーターや直販チャネルが中心となります。これらの購入者は、高い信頼性、堅牢な機能性、そして充実したアフターサポートを重視します。一方、個人利用や教育機関向けでは、オンラインストアや家電量販店を通じた販売も増えており、使いやすさや手頃な価格が選択の決め手となります。全体として、品質へのこだわりと長期的な視点での価値評価が、日本市場特有の購買行動パターンと言えるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

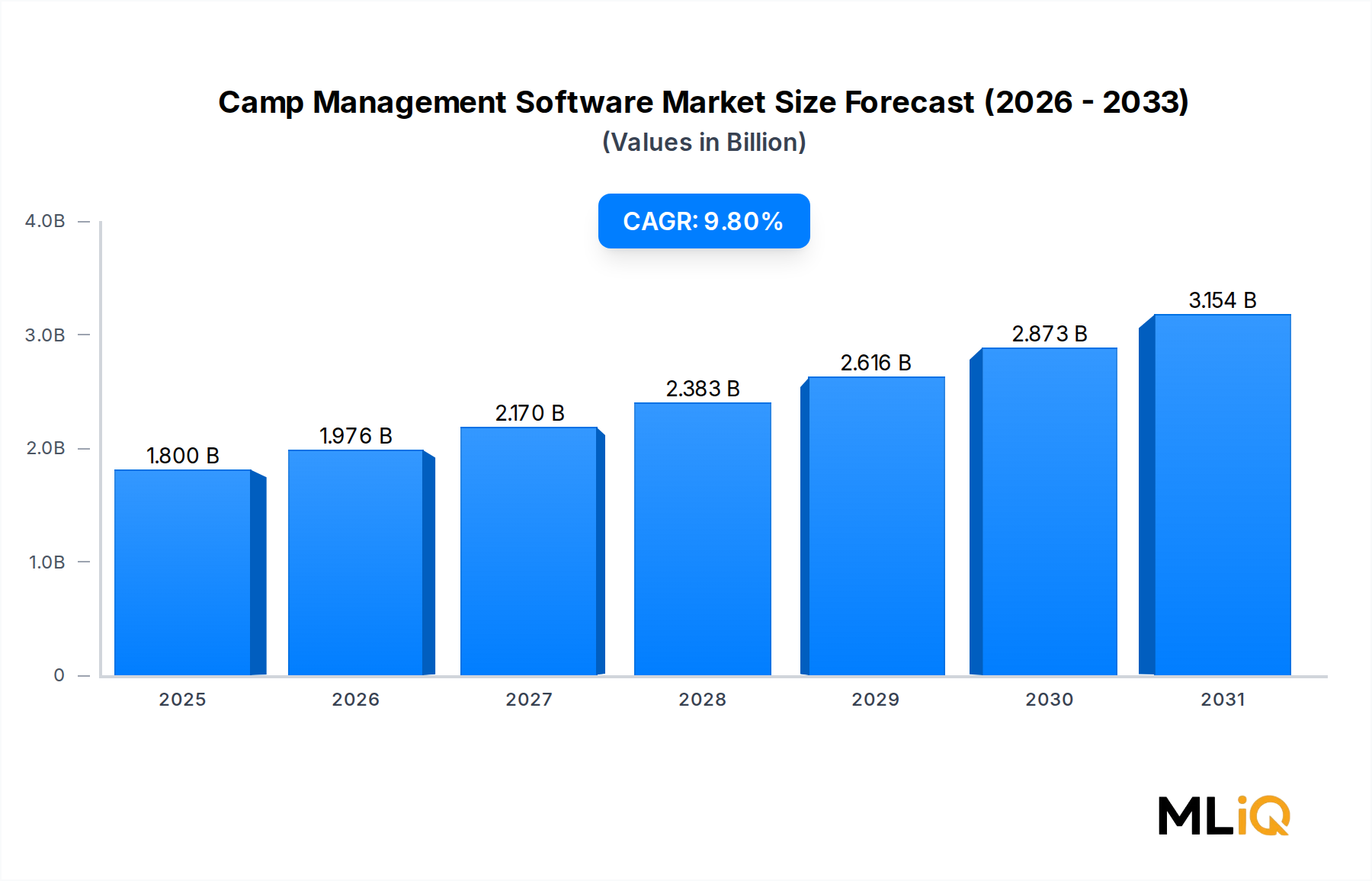

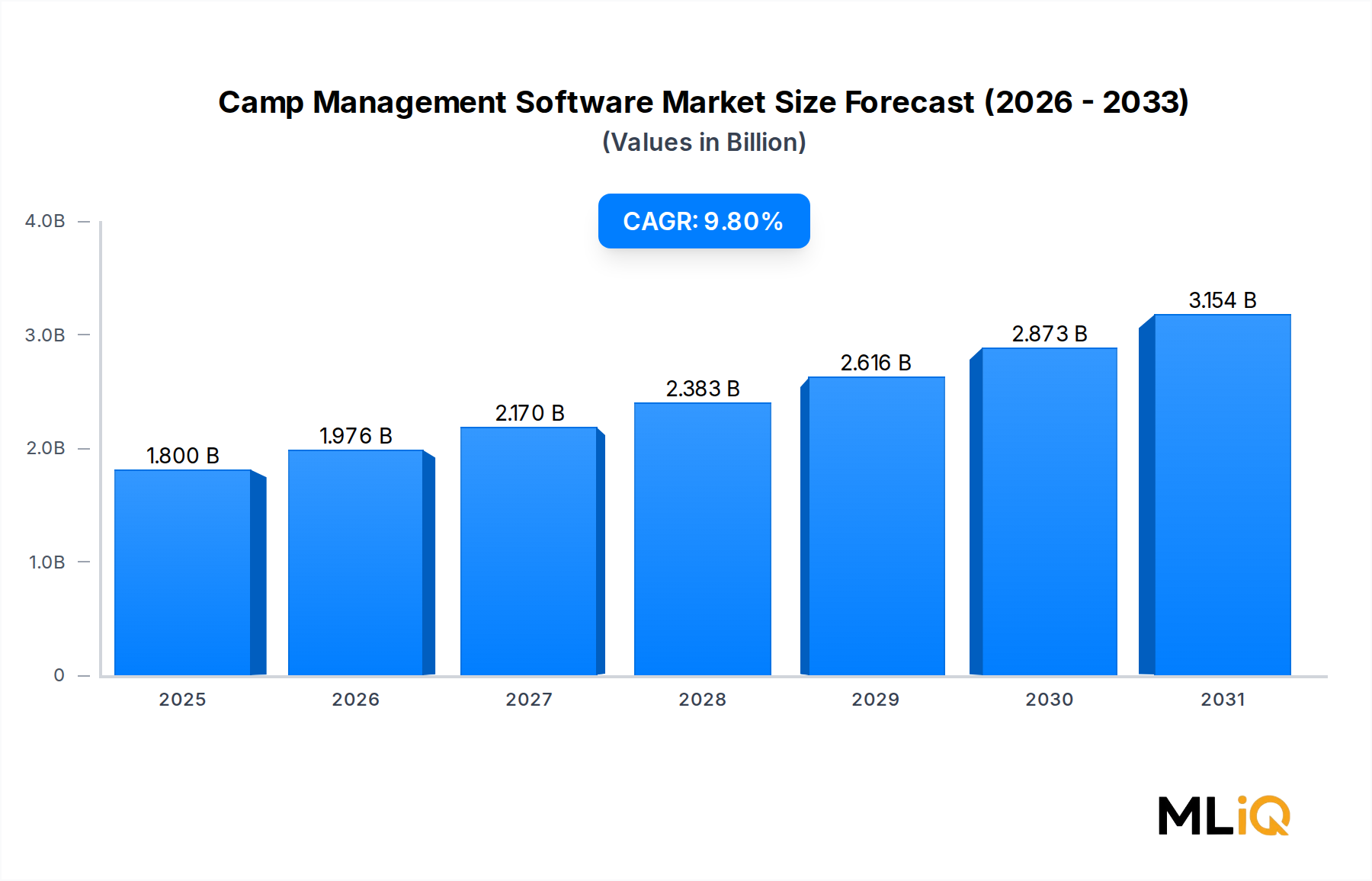

| 成長率 | 2020年から2034年までのCAGR 9.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算定および予測は、主に70~80%を占める広範な一次調査手法によって推進されています。この堅牢なアプローチにより、リアルタイムの市場動向、微妙な定性的な洞察、および二次データの直接的な検証を確実に捉えることができます。当社の一次調査戦略には、グローバルな業界専門家、オピニオンリーダー、およびバリューチェーン参加者のネットワークを通じて実施される、詳細な構造化インタビューが含まれます。これらのインタビューは、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域に地理的に分散されており、包括的な地域代表性と地域固有の市場ドライバーおよび課題の理解を確保します。

一次調査で関与する主要なステークホルダーには、以下が含まれますが、これらに限定されません。

キャンプ管理ソフトウェアのバリューチェーン全体にわたる多様な企業タイプと連携し、包括的な市場の見解を収集します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネージャー / 営業担当副社長(ソフトウェア) | 30% |

| キャンプディレクター / オペレーションマネージャー | 30% |

| IT責任者 / テクノロジーソリューションマネージャー | 25% |

| 登録・管理システムリード | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門のキャンプ管理ソフトウェア開発企業 | 35% |

| 大規模キャンプ運営者および協会 | 25% |

| K-12教育機関 | 15% |

| アドベンチャー&アウトドアプログラム主催者 | 15% |

| イベント&アクティビティブッキングプラットフォーム | 10% |

調査の残りの20~30%は、厳格な二次分析および業界ベンチマーキングに充てられます。この段階は、基礎的なデータを提供し、市場トレンドを特定し、競合環境を確立し、初期の市場規模算定およびセグメンテーションに情報を提供します。当社の分析担当者は、信頼性が高く独自の幅広いデータソースを活用し、情報の正確性と関連性を確保します。

主要な二次データソースには以下が含まれます。

重要な点として、当社の二次調査は、当社の調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトから派生したデータを明確に回避しています。すべてのデータポイントと市場インサイトは、細心の注意を払って相互参照され、検証されます。

当社の市場推定は、トップダウンおよびボトムアップの手法を洗練された方法で組み合わせ、多層的なデータトライアングルレーションによって強化され、堅牢で信頼性の高い市場規模の算定を保証します。予測期間は2026年から2034年までで、将来の成長軌道と市場の進化を予測します。

ボトムアップアプローチ: この手法は、詳細なデータポイントから市場規模を集計することを含みます。キャンプ管理ソフトウェア市場に使用される特定の指標および変数は次のとおりです。

トップダウンアプローチ: これは、より広範な経済指標、人口統計トレンド(例:若年人口)、およびレクリエーションと教育への全体的な支出に基づいて、総利用可能市場をセグメント化することを含みます。このアプローチは、ボトムアップの調査結果を検証し、文脈化する役割を果たします。

多層データトライアングルレーション: 収集されたすべてのデータ(一次および二次)は、厳格なトライアングルレーションを受けます。このプロセスには、正確性を検証し、矛盾を解決するために、複数の独立したソースからの情報の相互参照が含まれます。マクロ経済指標、技術的進歩、規制変更、および競合環境の変化などの要因は、現実的な市場シナリオを反映するために、当社の需要モデルに統合されます。

当社の市場レポートのデータ精度レベルは85~90%と推定されます。この高い精度は、多段階の検証プロセスを通じて達成されます。

当社の厳格な分析フレームワークとデータ整合性へのコミットメントは、このレポートで提供される実行可能な洞察の基盤となり、戦略的意思決定を可能にします。

高額な初期ハードウェアとソフトウェアの統合コストが主な障壁となり、中小企業での導入を制限しています。リアルタイムビデオ伝送における遅延の問題や、安定したブロードバンドインフラへの依存は、特に接続が不安定な新興市場において運用上のボトルネックを生み出しています。

Double RoboticsとSuitable Technologiesは、高解像度ビデオと自律ナビゲーションをサポートするために、モバイルロボットプラットフォームを繰り返しアップグレードしてきました。ヘルスケア分野で事業を展開するInTouch Healthは、北米全域の病院ネットワークとの提携を通じて臨床遠隔医療ポートフォリオを拡大し、医療セグメントでの地位を強化しています。

医療ヘルスケアが下流需要をリードしており、次に企業オフィスと教育機関が続きます。これらがこの市場で特定された3つの主要なアプリケーションセグメントです。医療施設では遠隔患者モニタリングや専門医の診察のために遠隔操作ロボットが導入されており、企業では分散した労働力における出張費削減のために利用されています。これは2020年以降に加速した傾向です。

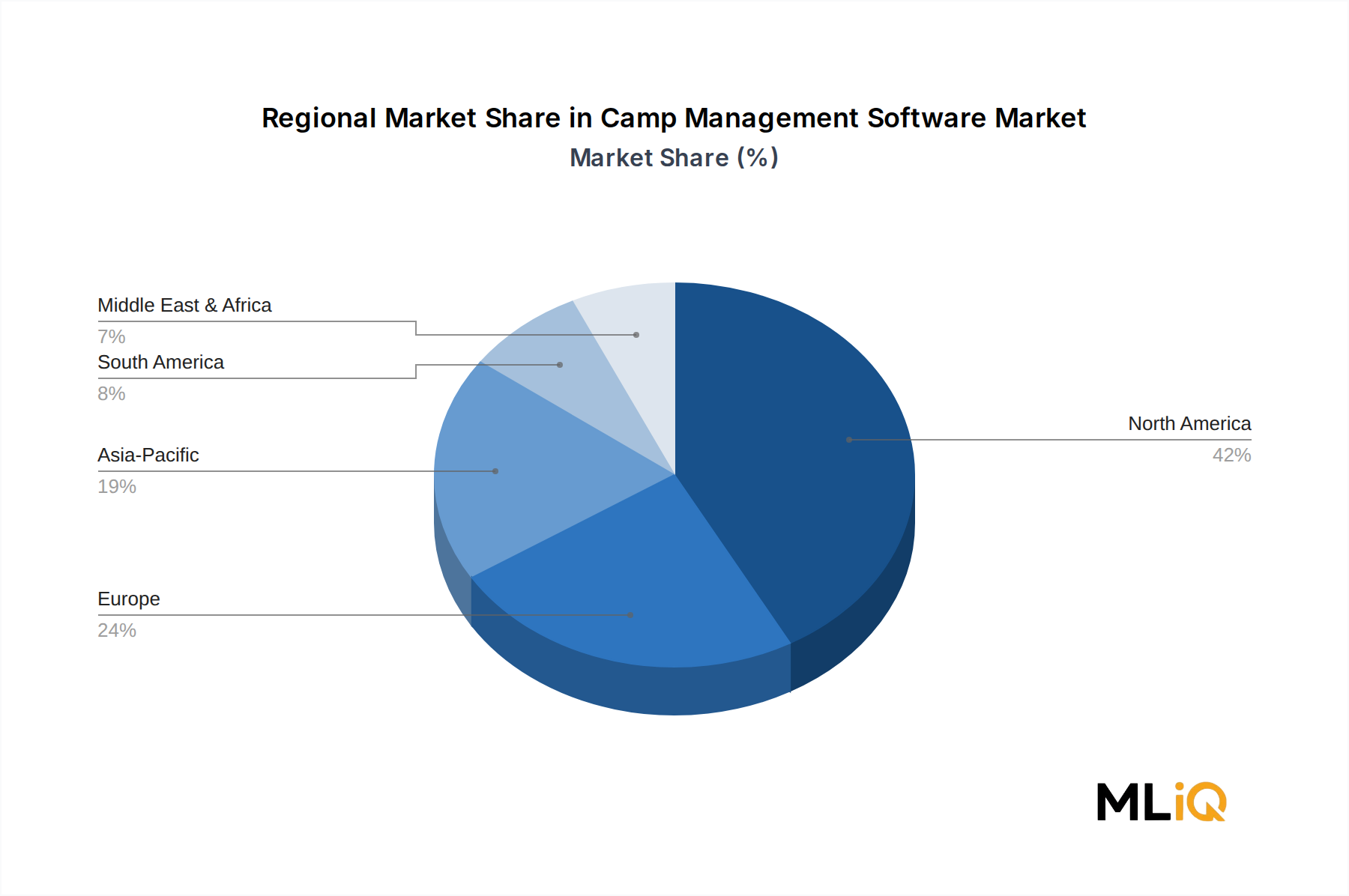

アジア太平洋地域が最も急速に成長しており、AMY Roboticsのような企業に支えられた中国の国内ロボット製造拠点と、インドの拡大する遠隔医療およびEdTechセクターに牽引され、推定28%の市場シェアを占めています。ASEAN諸国と韓国は、政府主導の自動化インセンティブの増加により、高い潜在力を持つ新興サブマーケットとなっています。

研究開発の焦点は、AI駆動の自律ナビゲーションへと移行しており、これによりモバイルロボットは手動操作なしで動的な環境で動作できるようになります。5G接続の統合は遅延を10ミリ秒未満に短縮し、ほぼリアルタイムのインタラクションを可能にしています。一方、ロボットのヘッドおよびボディコンポーネント設計の進歩は、人間工学に基づいたユーザーエクスペリエンスとセンサーペイロード容量を向上させています。

エントリーレベルの据え置き型遠隔プレゼンスユニットの価格は1,500ドルから5,000ドルですが、Double RoboticsやVGo Communicationsなどのベンダーの高度なモバイルプラットフォームは、ユニットあたり5,000ドルから15,000ドルを超えます。ヘッドマウントディスプレイやモビリティシステムなどのコンポーネントコストは、製造規模の拡大に伴い減少していますが、ソフトウェアライセンスとメンテナンス契約は、総所有コストの30〜40%を占め続けています。