1. アジア太平洋生物有機肥料産業市場の主要な成長要因は何ですか?

Skilled Labor Shortage; Favorable Government Policiesなどの要因がアジア太平洋生物有機肥料産業市場の拡大を後押しすると予測されています。

アジア太平洋生物有機肥料産業

アジア太平洋生物有機肥料産業

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

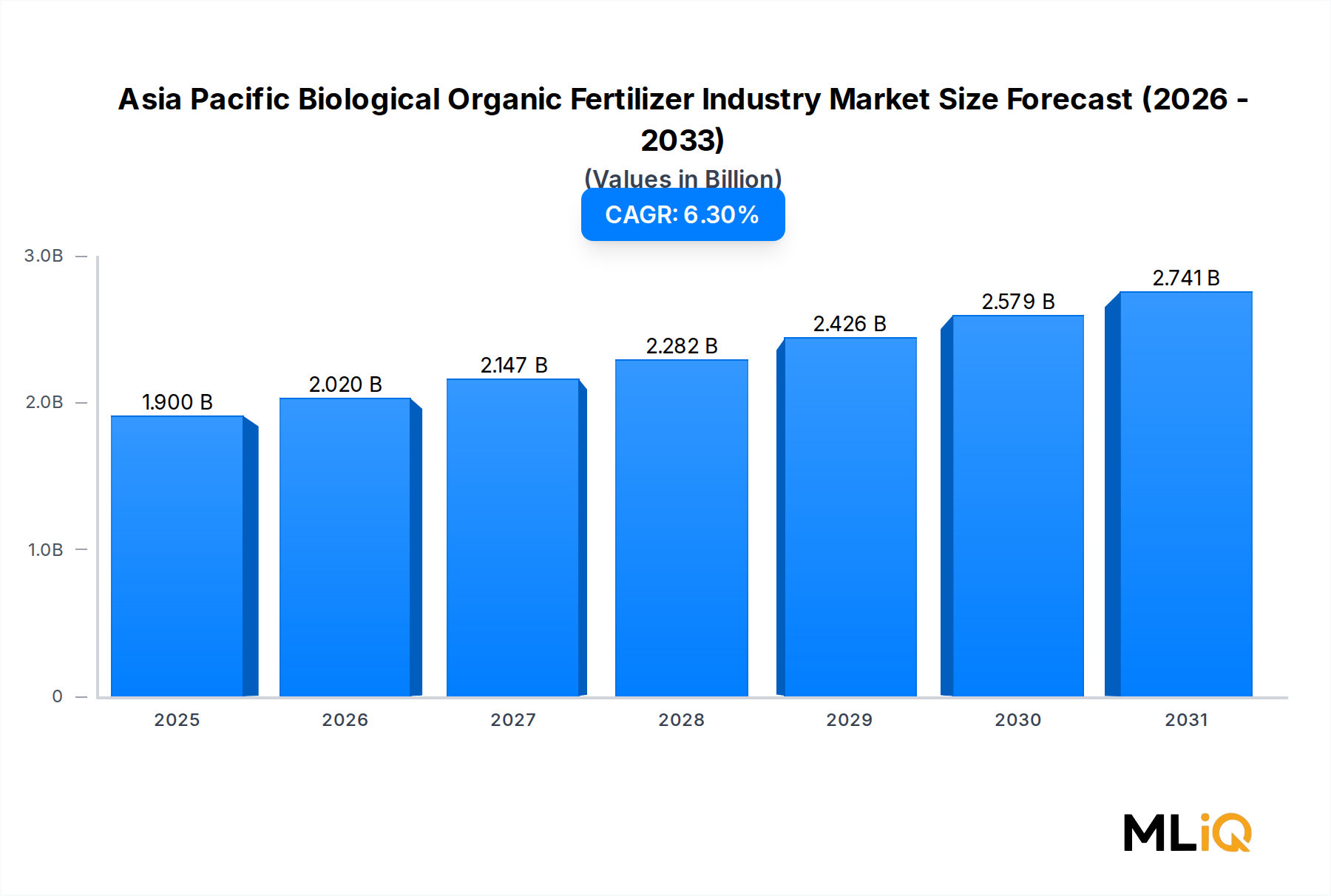

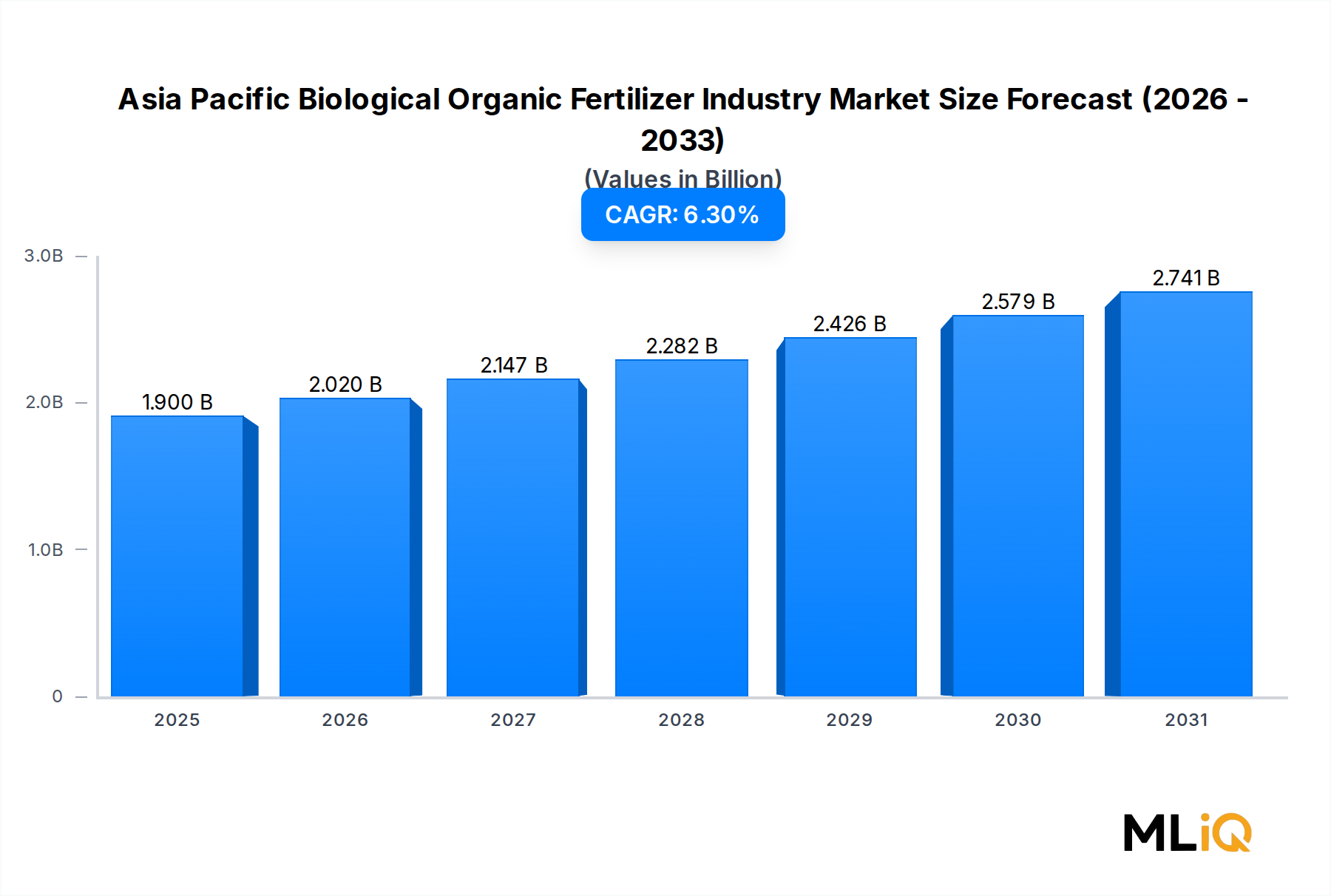

アジア太平洋バイオ有機肥料産業市場は現在、19億ドル(約2,945億円)と評価されており、予測期間を通じて年平均成長率(CAGR)6.3%で拡大すると予測されています。これは、地域全体における農業、環境、政策主導の力が強力に収束していることを反映しています。この軌道は、同市場をアジア太平洋地域におけるより広範な農業投入財の景観の中で、最もダイナミックに進化するセグメントの一つとして位置付けています。

この市場を推進する主要なマクロ経済的な追い風は、地域農業政策における構造的変化です。中国、インド、日本、韓国、そしてASEAN諸国全体で、各国政府は土壌劣化の懸念、地下水汚染削減の義務、そして国連の持続可能な開発目標を含む国際的な持続可能性へのコミットメントを動機として、合成肥料から生物由来の代替品への移行を積極的に奨励しています。インドの国家土壌健康カード制度や中国の化学肥料使用ゼロ成長行動計画は、農家の行動を有機・バイオ投入財へと誘導する上で特に大きな影響を与えています。

需要の牽引要因は消費者行動にも深く根ざしています。アジアの消費者の間で健康意識が高まっていることは、有機認証された農産物への需要を加速させ、小規模農家も商業農家も同様に、コンプライアンスとマーケティングの両方のツールとしてバイオ有機肥料を採用するよう促しています。<a target="_blank" href="https://www.marketlensiq.com/reports/india-organic-fertilizer-market-24877">有機肥料市場</a>とバイオ肥料市場は意味のある形で交錯しており、栄養補給と微生物接種剤の両方の利点を提供するブレンド製品が地域全体で勢いを増しています。

供給面では、発酵技術と微生物株の最適化に対する多大な投資が、従来の合成投入財と比較して製品の有効性、保存期間、およびコスト競争力を向上させています。これは、生物学的製品が多様な圃場条件下で一貫性のない農業性能しか発揮しないという認識という、長年の採用障壁に対処するのに役立っています。

主要な需要センターには中国とインドが含まれ、両国を合わせると地域全体の農地と肥料消費の大部分を占めます。日本と韓国は、品質認証と技術的洗練度がより高い価格帯を要求するプレミアムセグメントを表しています。ASEAN地域、特にインドネシア、ベトナム、タイは、輸出志向の園芸の拡大と急速に専門化する小規模農家部門に牽引され、最も急速に成長しているサブリージョナルクラスターとして台頭しています。

今後、土壌センサーデータや精密施用プラットフォームがバイオ有機肥料の投与量とタイミングを最適化し、有効性の結果と農家の投資収益率の両方を向上させることができるデジタル農業統合の増加から、市場は恩恵を受けると予想されます。規制圧力、農業上の必要性、および進化する輸出認証要件に支えられた構造的な需要により、将来の見通しは引き続き堅調にポジティブです。

アジア太平洋バイオ有機肥料産業市場において、果物および野菜作物セグメントは収益シェアで優勢な用途カテゴリーとして際立っています。この優位性は、高価値園芸をバイオ有機肥料導入に最も受け入れやすいセグメントにする、農業特性、経済的インセンティブ、および規制圧力の組み合わせに起因しています。

果物や野菜は、米や小麦といった主要な作物よりも、1ヘクタールあたりの経済的収益が大幅に高くなります。この経済的計算は、従来の合成代替品よりもコストプレミアムを伴う可能性のあるプレミアムバイオ有機肥料の採用を含む、より高い投入支出を正当化します。欧州連合、日本、米国市場向けの輸出作物栽培農家は、厳格な最大残留基準値(MRL)遵守要件に直面しており、これにより合成肥料の使用削減が事実上義務付けられ、有機代替品への構造的な牽引力が生じています。

中国、インド、ベトナム、タイ、インドネシアにわたる園芸部門は過去10年間で大幅に拡大しました。中国だけでも世界の野菜生産量の約3分の1を占めており、その国内政策は現在、補助金付き製品スキームや認証支援プログラムを通じて生物学的投入財への代替を明確に奨励しています。インドの国家園芸ミッションも同様に、果物および野菜栽培のための高品質な投入財への投資を指示しており、認証済み生物肥料に対する川下需要を生み出しています。

野菜の根圏に適用される微生物接種剤は、特にリンと窒素の栄養素吸収効率において測定可能な改善を提供し、商業栽培業者に助言する農学者に共感を得ています。化学物質負荷の低減とともに収量向上を実証できる能力は、このセグメントにおけるバイオ有機肥料の価値提案を特に説得力のあるものにしています。

果物および野菜用途セグメントで活動する主要企業には、根菜や葉物野菜用途に特化した微生物コンソーシアムを開発したKiwa Biotechや、バイオスティミュラントと園芸向け有機栄養素キャリアの両方を含む多角的な製品範囲を構築したAgri Life Phytopharma Ltdが含まれます。Qingdao Hibong Fertilizer Co Ltdは、中国の集約的に栽培されている野菜生産省で、コスト最適化された顆粒状バイオ有機肥料製剤で市場浸透を図っています。

セグメントシェアの動向に関して言えば、果物および野菜カテゴリーはその優位性を維持しているだけでなく、さらに強固にしています。中国における国内食品安全監視の強化、インドにおける有機認証範囲の拡大、そしてASEANにおける農業輸出業者と小規模農家間の契約農業アレンジメントの増加はすべて需要を強化しています。果物および野菜栽培市場は、より広範な生物学的投入財セクターの需要エンジンとして効果的に機能しており、プレミアム栽培業者は独立して検証され、性能が保証された生物学的製品に対して支払う意欲があります。

乾燥製剤から液体製剤への移行もこのセグメントで最も顕著であり、液体バイオ有機肥料は集約的な園芸栽培で広く展開されている点滴灌漑システムを通じて優れた施用容易性を提供します。この製剤選好は、多国籍メーカーと地域メーカー双方の製品開発優先順位を形成しており、液体接種剤および可溶化剤製品は、現在の収益貢献度と比較して不均衡なR&D投資を受けています。

全体として、果物および野菜セグメントは予測期間を通じてその優勢な収益地位を維持すると予想されており、認証要件が厳格化し、輸出市場へのアクセスが有機投入財基準の遵守の証明にますます依存するにつれて、そのシェアはさらに拡大する可能性があります。

好意的な政府政策は、最も影響力のある構造的ドライバーを構成します。中国が2015年に開始したゼロ成長行動計画は、2020年までに化学肥料の使用増加を停止することを目標とし、バイオ有機代替品を直接的に奨励しました。インドは、Paramparagat Krishi Vikas Yojanaプログラムの下で、小規模農家における有機およびバイオ投入財の採用を拡大するために、1億8,000万ドル相当以上を配分しました。日本政府は、2050年までに有機農地を25%にすることを目指す「みどりの食料システム戦略」を通じて、バイオ投入財の採用を支援しています。これらの政策コミットメントは、補助金、認証支援、および公共農業プログラムのための調達優遇を通じて、直接的な市場需要の創出につながっています。

地域農業における熟練労働者の不足は、両刃のドライバーとして機能しています。都市化が進むアジア太平洋経済圏の主要市場では、農場労働力の利用可能性が推定で年間2~4%の割合で減少しているため、農家は、手作業による介入の頻度が高い合成肥料プログラムと比較して、持続的な土壌健全性をもたらすバイオ有機肥料にますます惹かれています。

持続可能な農業市場のダイナミクスは導入を強化しており、食品サプライチェーン内のESG義務は、企業バイヤーが検証済みの低化学投入農場から調達するよう圧力をかけ、記録された生物学的投入財の使用に対する川上需要を生み出しています。

制約面では、農地所有の細分化が依然として重要な構造的障壁となっています。南アジアおよび東南アジア全体での平均的な農地規模は2ヘクタール未満であり、農家ごとの購買力を制限し、生物肥料メーカーが規模の経済を伴う費用対効果の高い流通を達成することを困難にしています。この細分化はまた、現地条件の下で生物学的投入財の性能上の利点を実証できる農業アドバイザリーサービスへの農家のアクセスを減少させています。

機器および投入財調達のためのカスタムレンタルセンターに対する農家の関心の高まりは、グループ購入およびレンタル仲介業者がプレミアムな生物学的代替品よりも最低コストの合成投入財を優先するため、利益を圧迫するダイナミクスをもたらします。この価格感応度の課題は、価格競争の激しい農村市場で事業を展開するプレミアムな生物肥料ブランドに不均衡に影響を与えます。

アジア太平洋バイオ有機肥料産業市場の競争状況は、専門的なバイオテクノロジー企業、地域肥料メーカー、および多角的な農業投入財企業の混合によって特徴付けられます。以下のプロファイルは、主要な市場参加者の戦略的ポジショニングを要約したものです。

Kiwa Biotech: 中国の大手バイオテクノロジー企業で、微生物肥料革新に注力しており、中国の主要な穀物および野菜生産省全体に広範な流通ネットワークを確立し、政府の認証パートナーシップを活用して製品の信頼性を高めています。

Seek Biotechnology Co Ltd: 機能性微生物ベースの農業投入財の開発に特化しており、バイオスティミュラントと有機肥料市場の交差点に位置づけられ、特に中国北部の小麦およびトウモロコシ地帯で強みを持っています。

Qingdao Future Group: バイオ有機肥料生産能力に多大な投資を行っている多角的な農業投入財複合企業で、統合されたサプライチェーン能力から恩恵を受け、大規模な商業農業契約において競争力のある価格設定を可能にしています。

Qingdao Hibong Fertilizer Co Ltd: 高度な野菜栽培向けに調整された顆粒状バイオ有機肥料製剤に焦点を当てており、中国以外の東南アジア園芸市場への輸出市場の多様化を追求しています。

Jiangsu Hanling Fertlizer Co Ltd: 江蘇省を拠点とするメーカーで、乾燥および液体バイオ肥料の両方の生産ラインを確立しており、大量生産効率と農業協同組合との地域流通パートナーシップを通じて競争しています。

Agri Life Phytopharma Ltd: インドに本社を置く企業で、バイオ肥料、バイオ農薬、植物生長促進剤を含む幅広い生物学的投入財ポートフォリオを持ち、南アジア全体で国内の小規模農家市場と輸出志向の園芸顧客の両方にサービスを提供しています。

Bodisen Biotech Inc: 独自の培養プラットフォームを使用してバイオ有機肥料の生産に従事しており、商業農業セグメントにおける競争上の優位性として、製品の標準化と一貫性による差別化を追求してきました。

Revisoil: 土壌バイオレメディエーションおよびバイオ肥料ソリューションに焦点を当てており、化学投入財の遺産が土壌健全性の積極的な微生物リハビリテーションを必要とする市場にサービスを提供することで、劣化地の回復応用における技術的専門知識をもたらします。

National Fertilizer Limite: インド全体に広範なインフラと流通網を持つ国営肥料企業で、合成投入財への依存度を減らすことを支持する国家農業政策の指示に応えて、生物学的および有機製品ポートフォリオを徐々に拡大しています。

2024年3月: 中国農業農村部は、承認された微生物肥料株登録を40種以上の新規種指定で拡大し、国内のバイオ有機肥料メーカーの製品開発パイプラインを広げました。

2024年6月: インド肥料省は、国家バイオ肥料政策の下でのバイオ肥料製品に対する補助金適用範囲の強化を発表し、液体コンソーシアム製剤を初めて価格支援メカニズムに含めました。

2023年9月: Agri Life Phytopharma Ltdは、点滴灌漑との互換性のために特別に調合されたリン酸可溶化細菌接種剤の新しいラインを発売し、南インドで急速に拡大している保護園芸セグメントをターゲットとしました。

2023年11月: ASEAN持続可能な農業大臣フォーラムは、加盟国が認定バイオ有機肥料の国境を越えた貿易を促進するために、国家的な生物学的投入財承認および表示基準を開発することを推奨する地域枠組みを承認しました。

2024年1月: Kiwa Biotechは山東省の生産施設の拡張を発表し、年間バイオ有機肥料生産能力を推定30%増加させ、春の植え付けシーズンに向けて増大する国内需要を満たす位置につきました。

2024年4月: 農林水産省は、より広範なみどりの食料システム戦略の実施ロードマップの一環として、生物由来有機肥料の品質検証に関する改訂ガイドラインを公表し、2025会計年度から施行されます。

アジア太平洋バイオ有機肥料産業市場を統制する規制環境は、地域全体の政府が生物学的投入財の採用を奨励すると同時に、市場参入のハードルを上げる品質検証要件を課す枠組みを導入しており、大きく進化しています。

中国では、微生物肥料産業標準(NY/T 798)が、登録された生物肥料製品の最低有効微生物数閾値、貯蔵安定性要件、および施用効果ベンチマークを定めています。農業農村部は中央集中型の製品登録システムを維持しており、国内の製品パイプラインを拡大するという政策意図を反映して、新規株の承認が加速しています。中国の農業に関する第14次5カ年計画は、生物学的投入財の拡大を戦略的な国家優先事項として明示的に言及しています。

インドの肥料管理命令(FCO)はバイオ肥料の品質基準を統制し、リゾビウム、アゾスピリラム、アゾトバクター、およびリン酸可溶化細菌製品の最低効力要件を規定しています。インド標準局は登録メーカーに対する品質監査要件を段階的に厳格化し、歴史的に農家の生物学的投入財に対する信頼を損なってきた低品質製品の発生を減少させています。

日本の「持続可能な農業の促進に関する法律」は、補助金付き認証経路を通じて有機および生物由来投入財の使用を支援しています。一方、韓国の農業食品農村省は、有効性主張の独立した実験室検証を必要とする有機投入財登録制度を管理しています。

ASEAN地域は規制の寄せ集めを呈しており、ベトナム、インドネシア、タイ、フィリピンがそれぞれ異なる国家登録制度を維持しています。地域的な調和の欠如は、ASEAN全域での市場アクセスを求めるメーカーにとってコンプライアンスコストを増加させますが、2023年のASEAN閣僚級枠組みの承認は、標準化された地域プロトコルへの進展意図を示しています。

精密農業市場と農業用微量栄養素市場は、生物肥料の監督とますます統合されている隣接する規制領域であり、生物学的製剤と微量栄養素添加物の両方を含む複合製品は、いくつかの管轄区域で複数の機関による承認を必要とします。

アジア太平洋バイオ有機肥料産業市場を支えるサプライチェーンは、その可用性、品質、および価格安定性がメーカーのマージンと製品の一貫性に実質的に影響を与える一連の上流投入財に構造的に依存しています。

有機炭素基質、すなわち堆肥化された作物残渣、動物の糞尿、都市有機廃棄物、および蒸留所の廃液や搾りかすなどの工業副産物は、バイオ肥料製剤の主要な担体マトリックスとして機能します。堆肥および有機廃棄物管理市場はバイオ肥料生産の直接的な上流に位置し、有機炭素原料、特に動物の糞尿や都市堆肥の価格変動は、中国とインドにおいて歴史的に年間ベースで15~25%の投入コスト変動をもたらしてきました。

糖蜜や硫酸アンモニウムを含む微生物培養培地および発酵グレードの栄養素は、液体バイオ肥料製造にとって重要なプロセス投入財です。糖蜜の価格はサトウキビの生産サイクルと結びついており、インド、タイ、インドネシア全域でモンスーンの変動に影響されます。サトウキビの不作は糖蜜のスポット価格を20~30%上昇させ、液体接種剤メーカーの利益を圧迫する可能性があります。

微生物土壌接種剤市場は、多くの細菌および真菌接種剤製品が貯蔵および輸送中に厳格な温度感度要件を持つため、専門的な発酵インフラとコールドチェーンロジスティクスに大きく依存しています。南アジアおよび東南アジアの農村部のラストマイル流通ネットワークにおけるコールドチェーンのギャップは、依然として重大な品質保持リスクであり、高温下での製品有効性の損失が報告されています。

固体形態の接種剤製品の担体媒体として広く使用されている泥炭は、主要な調達地域で泥炭地保護規制が強化されるにつれて、供給制約が増大しています。バイオ炭、バーミキュライト、もみ殻灰を用いた代替担体の開発は進んでいますが、商業的にスケーラブルな代替品は製造拠点全体でまだ泥炭を完全に置き換えていません。

バーミコンポスト市場は、その内在する微生物増殖特性によりバーミコンポストベースの担体材料が受け入れられつつあるため、競争的かつ補完的な上流投入財カテゴリーの両方を表しています。農業用微量栄養素市場は、亜鉛、ホウ素、鉄の微量栄養素プレミックスが生物学的製剤とますます一緒に配合され、二重の調達依存性を生み出す処方段階で交差します。2021年から2022年にかけてのサプライチェーンの混乱は、製造コストと供給の安定性に影響を与えました。

アジア太平洋バイオ有機肥料産業市場において、日本は品質認証と技術的洗練度が高価格帯を維持するプレミアムセグメントと位置づけられています。報告書に日本市場の具体的な数値はないものの、地域全体の市場価値約19億ドル(約2,945億円)を踏まえると、日本はその中で高い付加価値を持つ市場を形成していると言えます。成長は政府の強力な政策支援と消費者の健康志向に深く根ざしています。

日本政府は「みどりの食料システム戦略」を推進し、2050年までに有機農地を全体の25%に拡大する目標を掲げ、補助金付き認証経路で有機・生物由来投入財の使用を奨励。これはバイオ有機肥料の需要創出に貢献します。農林水産省は2025会計年度から生物由来有機肥料の品質検証ガイドラインを施行し、製品信頼性の確保と国内市場の健全な発展を促しています。

本レポート記載企業に日本拠点の企業は含まれませんが、国内市場では伝統的な肥料メーカーや農業資材商社がバイオ有機肥料製品の開発・取り扱いを強化。これら企業は、日本の気候・土壌条件に適した製品開発に注力し、国際的な大手農業資材企業も現地法人や提携を通じて参入しています。

規制面では、「持続可能な農業の促進に関する法律」や農林水産省ガイドラインに加え、「肥飼料取締法」に基づく肥料登録制度が品質管理の基本です。有機農産物生産には「有機JAS規格」への適合が求められ、これがバイオ有機肥料メーカーの重要基準。これらの規制は、製品の安全性と有効性を保証し、消費者の信頼獲得に不可欠です。

流通チャネルは、全国農業協同組合連合会(JA全農)が中心で、広範な共同購入・供給を実施。専門の農業資材店、ホームセンター、インターネット販売も重要です。日本の消費者は食の安全や品質に高い意識を持ち、国産品への信頼が厚く、有機認証品にはプレミアムを支払う傾向があります。高齢化する農業人口にとって、作業負担軽減や土壌健全性維持の観点から、バイオ有機肥料への関心が高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Skilled Labor Shortage; Favorable Government Policiesなどの要因がアジア太平洋生物有機肥料産業市場の拡大を後押しすると予測されています。

市場の主要企業には、キワバイオテック, シークバイオテクノロジー株式会社, 青島未来集団, 青島海豊肥料株式会社, 江蘇漢林肥料株式会社, アグリライフフィトファーマ株式会社, ボディセンバイオテックインク, レビソイル, ナショナルファーティライザーリミテッドが含まれます。

市場セグメントには作物, 形態, 種類, その他の種類が含まれます。

2022年時点の市場規模は1.9 billionと推定されています。

Skilled Labor Shortage; Favorable Government Policies.

Increased Adoption of Organic Farming.

Fragmentation of Land Holdings; Increasing Interest of Farmers Toward Custom Hiring Center.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「アジア太平洋生物有機肥料産業」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

アジア太平洋生物有機肥料産業に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。