Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

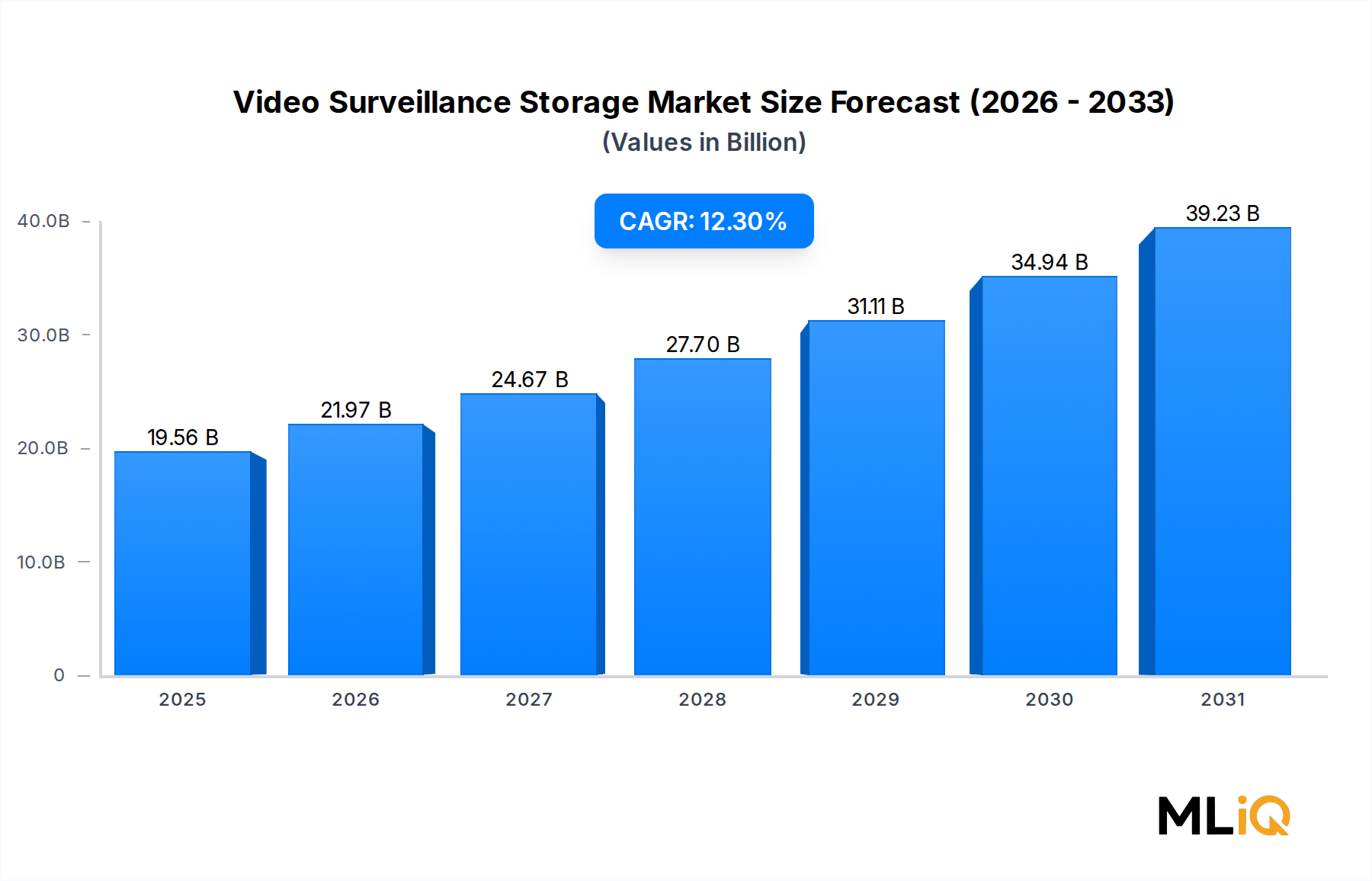

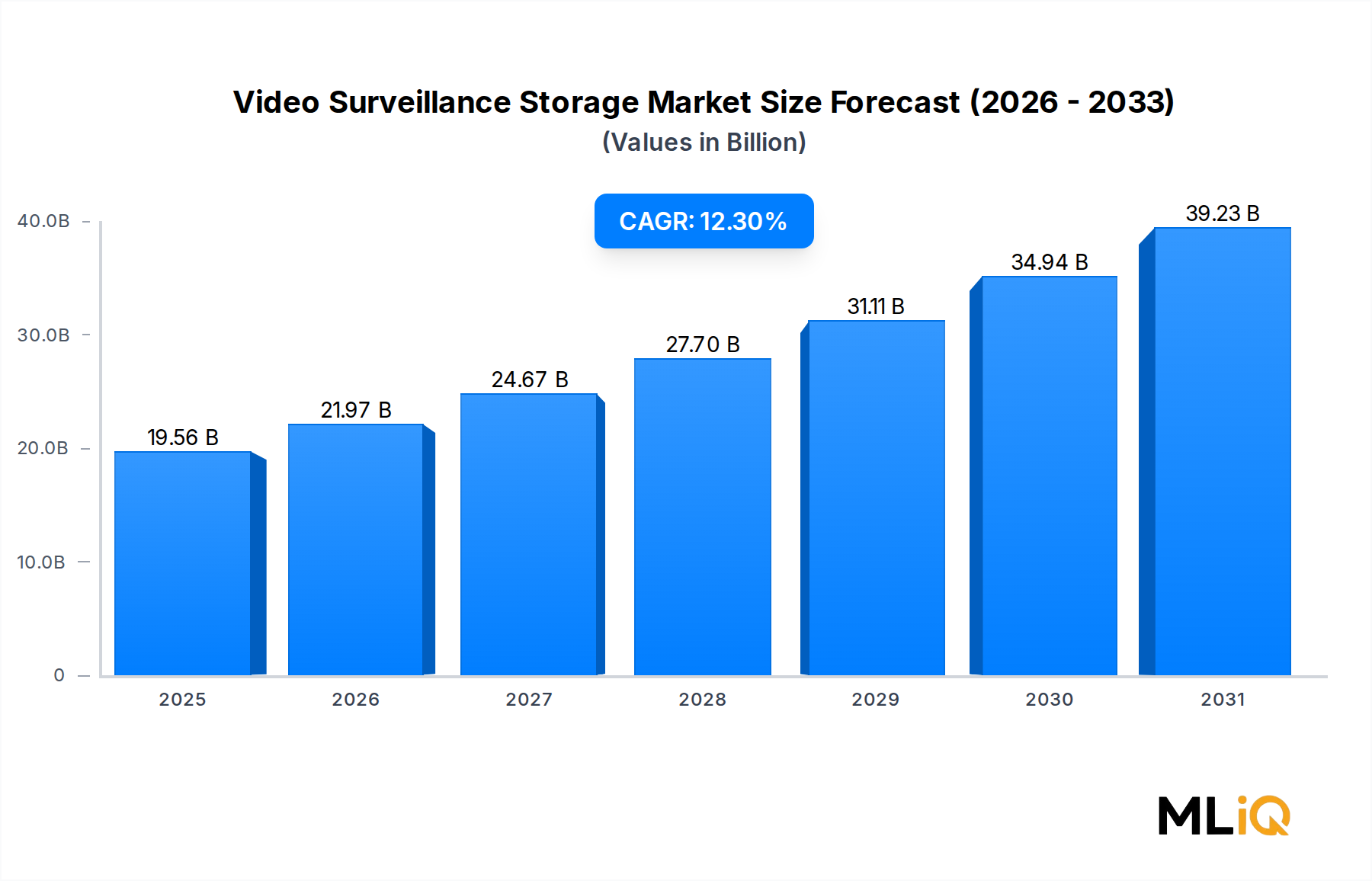

ビデオ監視ストレージ市場:195.6億ドル、CAGR 12.3%

ビデオ監視ストレージ市場

ビデオ監視ストレージ市場:195.6億ドル、CAGR 12.3%

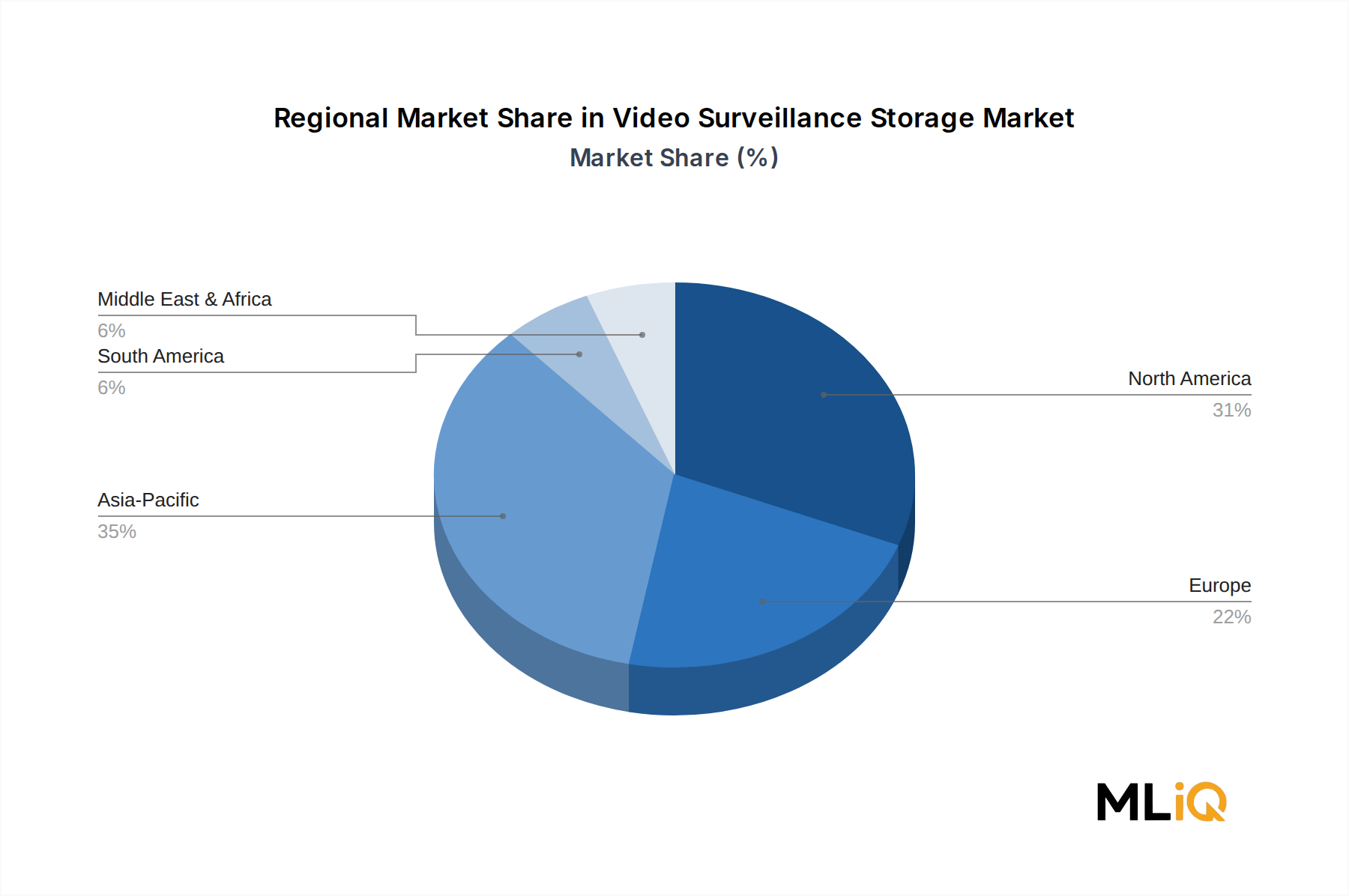

ビデオ監視ストレージ市場 by コンポーネント (ハードウェア, ソフトウェア, サービスタイプ), by ストレージメディア (ハードディスクドライブ (HDD)), by ソリッドステートドライブ (SSD), by 企業規模 (大企業, 中小企業 (SME)), by 産業分野 (政府および防衛, 教育, BFSI, 製造, メディアおよびエンターテイメント, 小売, ヘルスケアおよび製薬, 運輸およびロジスティクス, その他), by 北米 (米国, カナダ, メキシコ), by 南米 (ブラジル, アルゼンチン, 南米のその他の地域), by ヨーロッパ (英国, ドイツ, フランス, イタリア, スペイン, ロシア, ベネルクス, 北欧諸国, ヨーロッパのその他の地域), by 中東およびアフリカ (トルコ, イスラエル, GCC, 北アフリカ, 南アフリカ, 中東およびアフリカのその他の地域), by アジア太平洋 (中国, インド, 日本, 韓国, ASEAN, オセアニア, アジア太平洋のその他の地域) Forecast 2026-2034

Amazon Web Services: 日本国内の企業にもクラウドベースの監視ストレージサービスを提供し、ハイブリッドクラウド展開を支援。クラウド層監視ストレージにおける主要な勢力であり、Amazon Kinesis Video StreamsやAmazon S3などの専用サービスを長期映像アーカイブ向けに提供しています。AWSは、複数のビデオ管理ソフトウェアベンダーと提携し、企業監視エコシステム向けにシームレスなハイブリッドクラウドストレージ階層化を可能にしています。

2023年1月:Seagate TechnologyはSkyHawk AI 20 TBハードディスクドライブを発表しました。これは、商用NVR展開に利用可能な最高容量の監視グレードHDDであり、大規模な企業およびスマートシティの設置をターゲットとしています。

2023年3月:Amazon Web Servicesは、Amazon Kinesis Video StreamsとサードパーティVMSプラットフォーム間の統合を拡大すると発表しました。これにより、手動のエクスポートワークフローなしで、エッジNVRシステムからのリアルタイムクラウド取り込みが可能になります。

2023年7月:Western Digitalは、連続記録ストリームと同時にAI分析処理をサポートするために強化されたワークロード定格で設計されたWD Purple Pro 22 TB監視HDDを発表しました。

ビデオ監視ストレージ市場は、国境を越えたハードウェア貿易、特にアジア太平洋地域で製造され、北米とヨーロッパに流通するHDDおよびSSDコンポーネントに大きく依存しています。半導体やストレージチップ(特に中国を対象としたもの)に対する輸出規制は、コンポーネントのコストとリードタイムに直接的な圧力をかけています。米国、EU、APAC諸国間の貿易協定や関税構造は、Amazon Web Servicesを含む主要ベンダーの調達戦略を形成しています。

2. ビデオ監視ストレージ市場を形成している投資活動と資金調達のトレンドは何ですか?

市場の12.3%のCAGRは、監視セクターを対象としたクラウドネイティブおよびエッジストレージのスタートアップへのベンチャーキャピタルの持続的な関心を引きつけています。Amazon Web Servicesのようなハイパースケーラーは、エンタープライズおよび政府のストレージワークロードを獲得するためにインフラ投資を拡大し続けています。2023年から2025年の資金調達ラウンドは、スケーラブルで高スループットのストレージバックエンドを必要とするAI対応ビデオ分析プラットフォームをますますターゲットとしています。

Amazon Web Servicesはクラウドベースの監視ストレージで重要な位置を占めており、大企業にHDDおよびSSDソリューションを提供するオンプレミスストレージベンダーと競合しています。市場はハードウェアOEM、ソフトウェアプラットフォームプロバイダー、マネージドサービスオペレーターにわたって断片化されています。大企業は現在、中小企業と比較してストレージ支出のより大きなシェアを占めていますが、中小企業での採用は費用対効果の高いクラウドおよびハイブリッドモデルを通じて加速しています。

5. ビデオ監視ストレージセグメント全体で価格トレンドとコスト構造はどのように進化していますか?

HDDは、高容量のビデオアーカイブにおいて最低のテラバイトあたりコストを提供し続けており、SSDの成長にもかかわらず、大規模な政府およびBFSIの展開で優位を保っています。SSDの採用は、読み書き速度が価格プレミアムを正当化するエッジおよびリアルタイムアクセスユースケースで増加しています。Amazon Web Servicesのようなプロバイダーからのクラウドストレージ価格は、変動費モデルを導入し、CapEx対OpExのアプローチを評価する企業の総所有コスト計算を変化させています。