1. インドの灌漑産業市場の主要な成長要因は何ですか?

Need for Custom Product Development; Use of CROs for Regulatory Servicesなどの要因がインドの灌漑産業市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

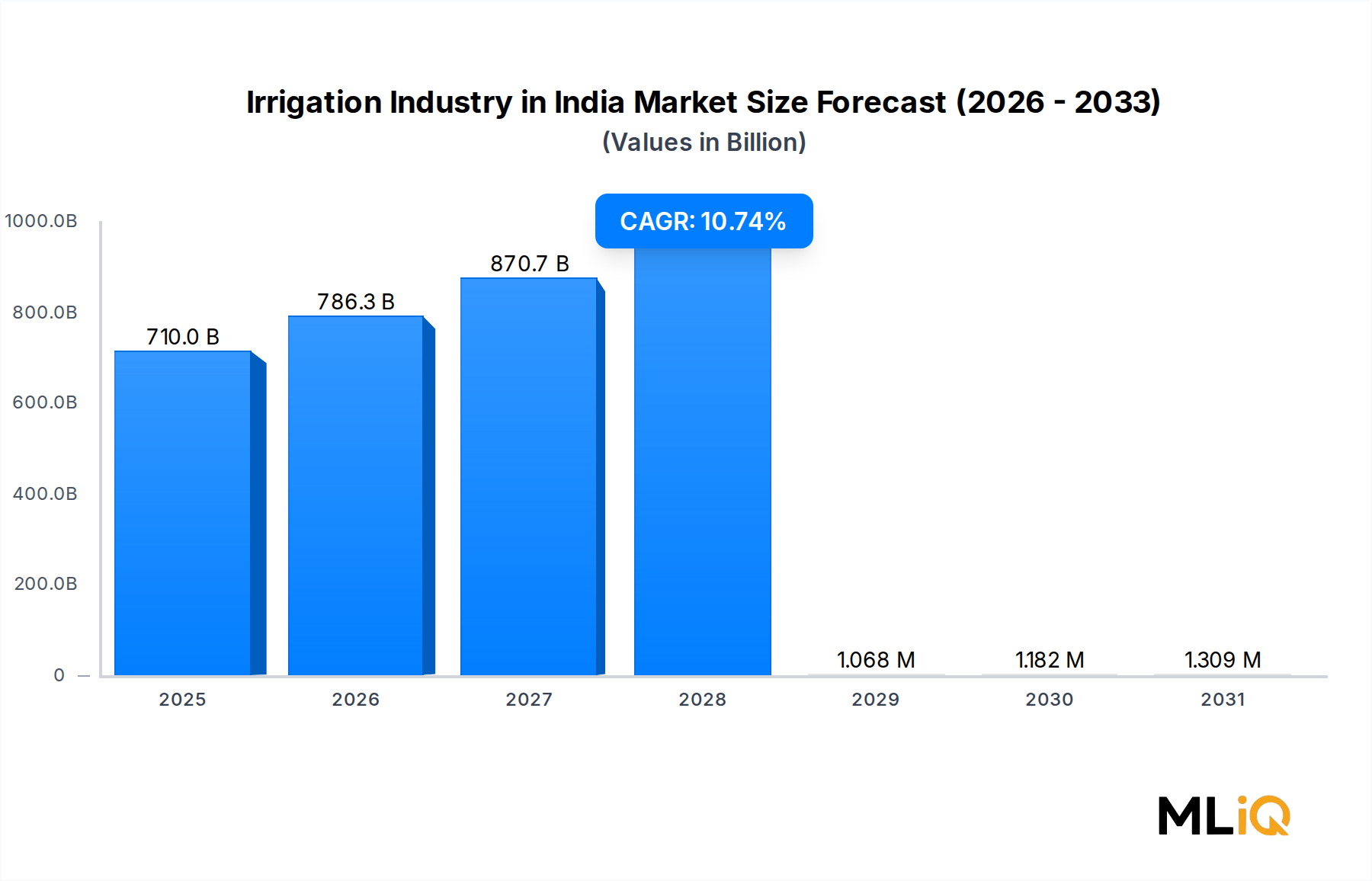

インド灌漑産業市場は、同国の広大な農業基盤からの構造的な需要、政府主導のインフラ整備へのコミットメント、そして水効率の高い技術の導入加速によって、極めて重要な変曲点に位置しています。基準評価期間において、市場は約7,100億ドル(約109兆円)(公共および民間資金投入を含む総対象セクター範囲の観点から)と評価されており、2025年から2033年の予測期間を通じて、年平均成長率(CAGR)10.74%で拡大すると予測されています。この軌跡は、水保全の緊急性と、インド農業に流入する近代化投資の規模の両方を反映しています。

インドは世界最大の灌漑面積を誇る一方で、灌漑効率は依然として構造的に低い状態にあります。洪水灌漑や畝間灌漑といった手法が、依然として農業用地のかなりの部分を占めています。この非効率性のギャップが、強力な経済的必然性Mを生み出しています。Pradhan Mantri Krishi Sinchayee Yojana (PMKSY)や「More Crop Per Drop」サブプログラムのような政府のイニシアティブは、微量灌漑インフラに多額の予算配分を引き続き投入しており、農場レベルでの点滴灌漑システムやスプリンクラーシステムの需要を直接刺激しています。

主要な需要牽引要因には、不規則なモンスーンパターンの発生率の増加、半島および半乾燥地域全体での水ストレスの増大、そして従来の方式と比較して精密灌漑による実証済みの収量改善(しばしば20%から50%の範囲)が含まれます。持続可能な農業のための国家ミッション(NMSA)によって提供される補助金制度は、特にマハラシュトラ州、ラジャスタン州、グジャラート州のような州で、小規模農家の導入をさらに奨励しています。

供給側では、市場はセンサーベースの自動化、IoT対応のスケジューリングプラットフォーム、および衛星誘導型水管理システムの急速な統合を目の当たりにしており、これらはいずれも平均販売価格が高く、ハードウェアのみにとどまらない総収益プールを拡大しています。点滴灌漑市場と精密農業技術の融合は、競争力学を再形成し、多国籍企業と国内の新興企業の両方を惹きつけています。

マクロな追い風――人口が15億人を超えると予測されることによる食料需要の増加、気候変動適応の緊急性、および輸出志向型園芸の拡大――は、持続的な成長シナリオを強化しています。研究開発への企業投資、戦略的合併、および新製品の発表(後続のセクションで詳述)は、既存企業と新規参入企業の双方が市場シェアを巡って積極的に競争していることを示しています。

2033年に向けて、インド灌漑産業市場は、スマート自動化、施肥灌漑の統合、およびデータ分析プラットフォームが主要な成長ベクトルとして浮上し、技術的に差別化された提供物に集中すると予想されます。量ベースの市場拡大から、価値ベースのサービスエコシステムへの移行が、予測期間における競争の最前線を定義するでしょう。

インド灌漑産業市場において、点滴灌漑セグメントは最大の収益を生み出すメカニズムタイプとして際立っており、政府の補助金配分と民間投資の両方で不均衡なシェアを占めています。このセグメントの優位性は、農学的性能、政策との整合性、そして20年以上にわたって築き上げられたスケーラブルな商業インフラに根差しています。

点滴灌漑は、エミッター、サブメインライン、メインラインのネットワークを通じて植物の根域に直接水を供給することで機能し、地表灌漑方法の40%~60%と比較して、圃場での適用効率を85%~95%達成します。この効率性のアドバンテージは単なる理論的なものではありません。測定可能な作物収量の改善、雑草の繁殖の減少、肥料の流出の減少は、サトウキビ、綿花、ブドウ、ザクロ、野菜などの高価値作物を栽培する農家にとって、経済的な根拠を説得力のあるものにします。

マハラシュトラ州は、その水不足の地理的条件と州政府の積極的な補助金支給により、インドにおける点滴灌漑導入の震源地であり続けています。カルナータカ州、アーンドラ・プラデーシュ州、テランガーナ州、グジャラート州は、合わせて次の導入密度レベルを構成しています。これらの州では、点滴システムがプランテーション作物、果樹園、ブドウ園に深く統合されており、これらのセグメントでは灌漑投資の収益が最も高く、点滴灌漑市場はプレミアム価格を付けています。

Jain Irrigation Systems Ltdは、パイプ、エミッター、フィルター、施肥灌漑機器にわたる垂直統合された製造基盤と、広範なディーラーおよびアフターサービスネットワークを活用し、このセグメントの紛れもない市場リーダーです。同社が2022年6月にRivulisと合併し、世界の灌漑・気候リーダーを形成したことは、その技術的および地理的範囲をさらに強固なものにしました。イスラエルの多国籍企業Netafimは、2番目に重要なプレーヤーとして活動しており、大規模および商業栽培者向けに調整された精密点滴技術と農業アドバイザリーサービスを提供しています。Mahindra EPC Industries Ltdもまた、親会社であるコングロマリットの流通インフラの恩恵を受け、強力な点滴灌漑ポートフォリオを維持しています。

Finolex Plasson Industries Pvt LtdやKothari Agritech Pvt Ltdなどの国内の挑戦者は、小規模農家セグメントをターゲットにした価格設定で積極的に競争しています。このセグメントでは、技術的な洗練度よりも手頃な価格が導入率を決定します。Avanijal Agri Automation Pvt LtdとAgsmartic Technologies Pvt Ltdは、スマートセンシングと自動化を点滴システム設計に統合し、プレミアム農家セグメントをターゲットとする新興の競合他社です。

このセグメントの市場シェアは維持されているだけでなく、統合が進んでいます。州政府が地下水枯渇データに直面する中で、補助金改革は洪水灌漑よりも点滴灌漑に支出を傾ける傾向を強めています。スプリンクラー灌漑市場は、2番目に大きなメカニズムセグメントですが、多くの作物カテゴリーで点滴灌漑の水効率指標に匹敵するのに苦慮しており、点滴灌漑の優位性を裏付けています。

点滴灌漑セグメント内の将来の成長は、施肥灌漑(水溶性栄養素を灌漑水と同時に供給する)の導入と、土壌水分センサーに基づいた自動スケジューリングの統合によって促進されるでしょう。これらの付加価値層は、設置ごとのシステムレベルの収益を大幅に増加させ、既存企業にとって自然なアップセリング経路を生み出します。補助金の浸透が点滴灌漑の導入が未発達なインド東部および中部地域に深まるにつれて、このセグメントの地理的拡大の余地は2033年まで依然として大きいです。

インド灌漑産業市場の成長軌道は、拡大のペースと均一性を抑制する構造的制約と並行して機能する、定量化可能な推進要因の集合体によって形成されています。

需要側の推進要因としては、政府の政策が最も強力な力です。PMKSYは、その統合プログラムの各段階で93,068クローレ以上を割り当てており、特に微量灌漑の拡大に特化したサブコンポーネント「Per Drop More Crop」があります。この財政的コミットメントは、他に法外な初期資本障壁に直面するであろう限界農家への導入を直接可能にしました。補助金は、小規模農家および限界農家に対して設置費用の45%~55%をカバーすることができ、回収期間を大幅に短縮します。

カスタム製品開発は、二次的ではありますが、加速する推進要因として浮上しています。レポートデータで示されているように、作物に特化したエミッター設計、地形に適応したレイアウト構成、気候に合わせたスケジューリングアルゴリズムなど、オーダーメイドのソリューションに対するニーズは、メーカーをモジュール式で構成可能な製品アーキテクチャへと向かわせています。この傾向は、製薬業界のアウトソーシング構造を反映した、精密農業分析のためのCRO(契約研究機関)スタイルのサービスモデルの統合において特に顕著です。これらのカスタマイズ能力を活用するメーカーは、汎用システムサプライヤーよりも15%~25%の価格プレミアムを得ています。

温室栽培の拡大は、市場を牽引する記録されたトレンドです。インドの保護栽培面積は著しく増加しており、温室環境では湿度、栄養供給、作物の均一性を最適化するために精密灌漑が必要です。このサブユースケースは、より高仕様の機器と継続的なサービス契約を必要とし、農場あたりの収益を増加させます。温室園芸市場との交差点は商業的に重要であり、これらの設備は通常、平均以上のシステム複雑度と価値を持つ点滴およびミストシステムを展開します。

制約側では、IoT対応のスマート灌漑システムが普及するにつれて、データとサイバーセキュリティの懸念がますます高まっています。農場レベルのセンサーネットワーク、クラウドベースのスケジューリングプラットフォーム、および衛星統合管理ツールは、企業購入者と政府調達機関の両方が精査し始めているデータ漏洩リスクを生み出します。農業IoT展開のための堅牢なサイバーセキュリティフレームワークの欠如は、機関チャネルにおけるスマート灌漑技術市場の導入を遅らせる可能性のある規制上および評判上のリスクを表します。

先進的なシステムの設置、校正、保守が可能な訓練された農学者、灌漑エンジニア、現場技術者の不足は、特に遠隔地の農業地域において、展開速度を制約します。このスキルギャップは、補助金プログラムが直接対処できない構造的な制約であり、製品の入手可能性と機能的な導入との間にボトルネックを生み出しています。

インド灌漑産業市場は、多国籍テクノロジーリーダー、国内の大手コングロマリット、中堅専門企業、そして機敏なスタートアップからなる競争環境を特徴としています。以下のプロファイルは、各プレーヤーの戦略的ポジショニングを捉えています。

Jain Irrigation Systems Ltd: パイプ、エミッター、継手、農業サービス全体にわたる垂直統合された製造を持つ、国内で議論の余地のない市場リーダー。2022年のRivulisとの合併により、世界的なフットプリントを拡大し、衛星ベースの精密ツールをポートフォリオに追加しました。

Netafim: イスラエルの精密灌漑大手。インドでは専用の子会社を通じて事業を展開し、商業園芸および畑作用作物向けの技術集約型点滴およびスプリンクラーソリューションに注力しています。同社のAlphaDiscフィルターの発売とFlexi Sprinkler Kitは、インド市場における継続的な研究開発投資を示しています。

Avanijal Agri Automation Pvt Ltd: 自動灌漑コントローラーとスマート水管理システムを専門とする、技術志向の国内プレーヤー。園芸および温室栽培における精密農業アプリケーションをターゲットとしています。

Agsmartic Technologies Pvt Ltd: 農業技術ソフトウェアと物理的な灌漑ハードウェアの統合に焦点を当て、スマート灌漑技術市場と従来のインフラ展開の交差点に自らを位置づけています。

Kothari Agritech Pvt Ltd: 点滴およびスプリンクラーシステムコンポーネントの中堅専門企業。インド中部および西部の小規模農家に対応するため、競争力のある価格設定を維持しています。

Finolex Plasson Industries Pvt Ltd: Finolexの確立されたパイプ製造の伝統を活用し、灌漑継手と点滴コンポーネントを供給。主にサプライチェーンの規模と流通範囲で競争しています。

Blurain: 太陽光発電および低エネルギー灌漑ソリューションに焦点を当てた新興企業。エネルギーアクセスが制約となり従来のシステム導入が困難なオフグリッドの農村コミュニティに対応しています。

Ecoflo India: 持続可能な水管理と地下点滴システムを専門とし、環境志向の農業企業や輸出志向の農場をターゲットとしています。

Niagara Automation & Company: 大規模灌漑インフラ、特に政府が後援する運河コマンドエリア近代化プロジェクト向けに自動化および制御システムを提供しています。

Galcon: インドのスマート灌漑セグメントに進出している国際的な自動化専門企業。プログラマブルコントローラーとIoT対応の水管理ハードウェアを提供しています。

Flybird Farm Innovations Pvt Ltd: 小規模農家向けのモバイル制御灌漑技術を活用するスタートアップ。手頃な価格のGSMベースコントローラーで、エントリーレベルのスマート灌漑層で競争しています。

Mahindra EPC Industries Ltd: マヒンドラコングロマリットの支援を受け、点滴およびスプリンクラーシステムの製造と、大規模な政府および商業契約向けのEPCプロジェクト実行能力を組み合わせています。

2022年6月: Jain Irrigation Systems Ltdは、International Irrigation Business Rivulisとの合併を完了し、精密点滴、スプリンクラー、デジタル水管理にわたるR&D能力、製造拠点、テクノロジーポートフォリオを大幅に拡大した、世界最大の専用灌漑および気候ソリューションリーダーを創設しました。

2021年12月: Netafim Indiaは、広範囲の圃場展開向けに設計された、汎用畑作用作物スプリンクラー灌漑システムであるFlexi Sprinkler Kitを発表しました。同社は発売年にインド全土で15,000ヘクタールのカバーと15,000人の農家への outreach を目標とし、従来の園芸分野の拠点を超えて畑作用作物セグメントへの戦略的な進出を示しました。

2021年8月: Rivulis Irrigation India Ltdは、衛星ベースのソフトウェアソリューション「Manna」を発表しました。これにより、栽培者はリモートセンシングデータ統合を通じて灌漑スケジューリングと水管理を最適化できます。この発表は、Rivulisをインド農業におけるスマート灌漑技術市場の融合の最前線に位置づけました。

2021年5月: Netafim Limitedは、灌漑システム内の有機汚染物質による目詰まりを防ぐために設計されたろ過革新技術であるAlphaDisc Filterを導入しました。この製品は点滴ネットワーク全体にわたる均一な水分布をサポートし、導入農家の作物生産性指標を直接改善します。この発表は、単体ハードウェアコンポーネントではなく、完全なシステムソリューションを販売するというNetafimの戦略を強化しました。

インド灌漑産業市場は、農業気候条件、作物構成、州政府の補助金強度、および水不足プロファイルによって、顕著な地域差を示しています。

マハラシュトラ州は、国全体の微量灌漑設備の推定25%~30%を占める、最も成熟した高収益の州市場です。半乾燥の地理、水集約型作物(サトウキビ、ブドウ、ザクロ、タマネギ)の高い集中度、および長年にわたる州補助金プログラムの歴史が、深く浸透した市場を生み出しており、ここでは成長が初回導入ではなく、システムアップグレードと精密技術のオーバーレイによって推進されています。

ラジャスタン州は、深刻な地下水枯渇、砂漠縁辺農業、およびPMKSY資金の大規模な支出によって推進され、灌漑近代化フレームワーク内で最も急速に成長している州市場です。同州の広大な農業面積と高まる園芸への意欲は、点滴およびスプリンクラーシステムにとって大量の対象市場を生み出しています。補助金のデジタル支給メカニズムを通じてアクセス可能性が向上するにつれて、小規模農家間での導入率が加速しています。

アーンドラ・プラデーシュ州とテランガーナ州は、特に畑作用作物灌漑(綿花、唐辛子、ウコン)およびプランテーション作物において、高成長クラスターを形成しています。両州は積極的な補助金プログラムを維持しており、衛星ベースおよびIoT対応のスマート灌漑展開のための重要な試験場となっています。これらの州の国全体の市場への貢献は、15%~20%の範囲と推定されています。

グジャラート州とカルナータカ州は、確立された中程度の成熟市場であり、園芸志向が強いです(グジャラート州は綿花と落花生、カルナータカ州は花卉栽培、コーヒー、スパイス)。両州は微量灌漑のカバー範囲で一貫した前年比成長を示しており、グジャラート州は太陽光発電ポンプと点滴を統合したシステムの注目すべき初期導入者です。

タミル・ナードゥ州とマディヤ・プラデーシュ州は、新興ティアを代表しています。タミル・ナードゥ州は歴史的に水稲の支配が微量灌漑の浸透を制限してきましたが、園芸への作物パターンの変化と州の先進的な農業インフラ投資が計算を変えています。マディヤ・プラデーシュ州は、中央政府の支援を受けて大規模なスプリンクラー導入が勢いを増している主要な大豆・小麦地帯として浮上しています。

「インドのその他地域」(北東部諸州、東インド(ビハール州、オリッサ州、ジャールカンド州)、ウッタル・プラデーシュ州を含む)は、最も潜在的な未開拓市場を構成しています。過去の導入率の低さ、ディーラーインフラの不足、および補助金アクセス複合性が成長を制約してきましたが、構造化された政府の介入と民間セクターのチャネル開発イニシアティブが、これらの地域を徐々に大規模な展開へと開放しています。

インド灌漑産業市場は、多国籍企業層でのM&A統合、アグリテックスタートアップ層でのベンチャー投資、および政府プログラムの支給を通じた公共部門の資本という、多様化する資本の流れを引き寄せています。

最近の期間で最も構造的に重要なM&Aイベントは、2022年6月のJain Irrigationの国際灌漑事業とRivulisとの合併であり、世界最大の専用灌漑会社の一つが誕生しました。この取引は、グローバルな統合の論理を反映しています。国際的に水不足が深刻化するにつれて、R&D、製造、流通における規模の経済が決定的な競争優位性となります。特にインド市場においては、この統合された事業体は、Jainの既存のハードウェア供給における優位性を補完する、強化された衛星分析と精密水管理ツールをもたらします。

ベンチャーキャピタルとスタートアップ投資の層では、灌漑と交差するアグリテックプラットフォーム、特に精密農業市場とスマート灌漑技術市場をターゲットとするものが、有意義な資金調達を引き寄せています。投資家は、サブスクリプションベースの水管理サービス、土壌水分インテリジェンスプラットフォーム、およびモバイル制御灌漑コントローラーを提供する企業を支援しており、ハードウェアのマージンサイクルを超える経常収益の可能性を認識しています。

特に資本の注目を集めているサブセグメントには、IoT対応灌漑自動化(ハードウェアからソフトウェアへのマージン拡大の可能性を考慮)、太陽光発電統合ポンプ点滴が含まれます。

日本の灌漑市場は、インド市場のような大規模な新規インフラ投資主導型とは異なり、既存の農業インフラの近代化と高効率化に焦点が当てられています。日本の農業は、高齢化と労働力不足が深刻化しており、精密灌漑システムは作物の品質向上、生産性向上、水資源の効率的な利用に不可欠な技術として注目されています。特に、高付加価値の園芸作物や果物の栽培において、精密な水管理は収益性に直結するため、導入のインセンティブが高いです。市場規模に関する具体的な数値は不足しているものの、政府が推進する「スマート農業」全体の成長トレンドに連動し、年間数パーセント台の安定的な成長が見込まれると推察されます。

日本市場における主要なプレイヤーとしては、久保田やヤンマーといった農業機械メーカーが、自社の農業機械と連携する形で灌漑ソリューションを提供しています。また、富士通、NEC、日立などの大手電機メーカーは、IoTやAIを活用したスマート農業ソリューションの一環として、精密灌漑のデータ管理・自動化プラットフォームを開発・提供しています。海外からの参入企業としては、ニータフィムのような精密灌漑技術の先進企業が、日本の高付加価値作物栽培向けに特化したソリューションを提供することで、市場での地位を確立しています。これらの企業は、労働力不足と熟練技術の継承問題に直面する日本の農業に、効率化と省力化のソリューションを提供することで存在感を示しています。

日本における灌漑設備の規制・標準は、主にJIS(日本産業規格)が適用されます。ポンプ、パイプ、継手などの設備はJIS規格に準拠する必要があり、品質と安全性が保証されます。また、IoT対応のスマート灌漑システムに用いられる電子制御機器やセンサー類は、電気用品安全法(PSE法)の対象となる場合があり、製品安全基準への適合が求められます。政府はスマート農業技術の導入を推進しており、関連するガイドラインや補助金制度を通じて、効率的かつ持続可能な水利用を奨励しています。これは、農業の持続可能性と競争力強化を目指す政策の一環であり、精密灌漑技術の普及を後押ししています。

日本の灌漑システムの主な流通チャネルは、農業協同組合(JAグループ)や地域の農業機械販売店です。JAは、農家への情報提供、資材供給、技術指導において中心的な役割を担っています。近年では、スマート農業ソリューションプロバイダーが、直接農家や大手農業法人にソリューションを提案するケースも増えています。日本の農家は、品質の高い農作物の生産に意欲的であり、初期投資よりも長期的な生産性向上、省力化、水資源の最適利用に繋がる精密灌漑技術への関心が高い傾向にあります。政府の補助金制度は、特に初期導入障壁の高いスマート農業技術の普及を後押しし、農家の投資判断に大きな影響を与えています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.74% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Need for Custom Product Development; Use of CROs for Regulatory Servicesなどの要因がインドの灌漑産業市場の拡大を後押しすると予測されています。

市場の主要企業には、Jain Irrigation Systems Ltd, Netafim, Avanijal Agri Automation Pvt Ltd, Agsmartic Technologies Pvt Ltd, Kothari Agritech Pvt Ltd, Finolex Plasson Industries Pvt Ltd, Blurain, Ecoflo India, Niagara Automation & Company, Galcon, Flybird Farm Innovations Pvt Ltd, 1 Mahindra EPC Industries Ltが含まれます。

市場セグメントにはメカニズムタイプ, 用途タイプ, エンドユーザー, 州別分析が含まれます。

2022年時点の市場規模は710 billionと推定されています。

Need for Custom Product Development; Use of CROs for Regulatory Services.

Increase in Greenhouse Cultivation is Driving the Market.

Data and Cyber Security Concerns; Lack of Experts and Professionals in this Industry.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3800米ドル、4500米ドル、5800米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「インドの灌漑産業」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

インドの灌漑産業に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。