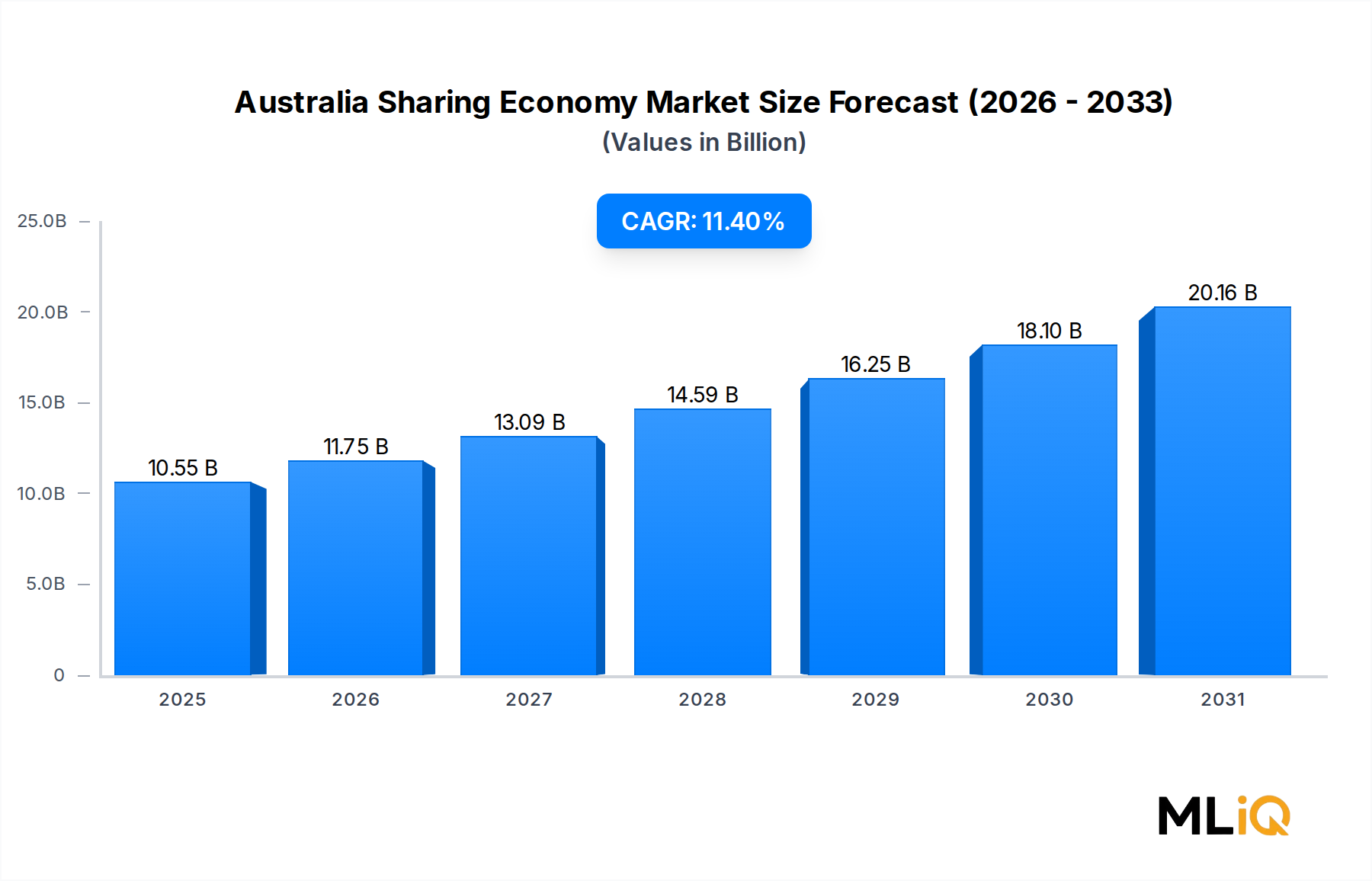

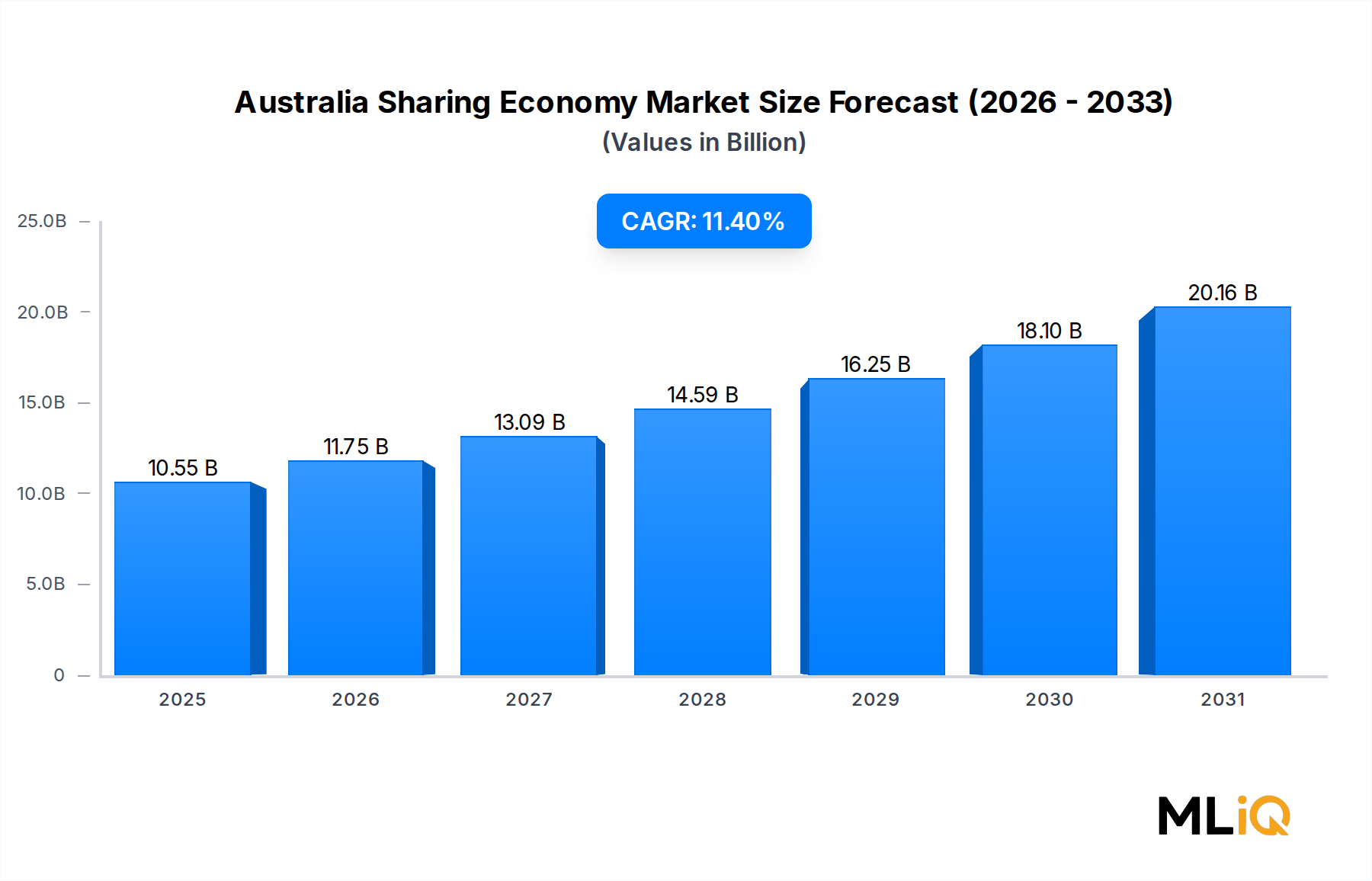

オーストラリアのシェアリングエコノミー市場に関する主要な洞察 オーストラリアのシェアリングエコノミー市場は、アジア太平洋地域の広範な消費財およびデジタルサービス分野において、最もダイナミックに進化しているセグメントの一つとして位置づけられています。基本評価期間において、市場は105.5億ドル (約1兆5800億円) と評価されており、デジタル化、都市化、そして所有からアクセスへの消費者の嗜好の変化に牽引される持続的な勢いを反映し、2025年 から2033年 の予測期間を通じて、年平均成長率(CAGR)11.4% で拡大すると予測されています。

オーストラリアのシェアリングエコノミー市場の市場規模 (Billion単位) 市場の成長は、構造的な追い風の集合によって支えられています。オーストラリアのスマートフォン普及率は成人で90% を超えると推定されており、プラットフォームベースの商取引が盛んになるために必要なデジタルインフラを提供しています。プラットフォームユーザーの最大のコホートを構成するミレニアル世代とZ世代は、従来の所有モデルよりも柔軟なオンデマンドサービスに対する顕著な嗜好を示しています。これらの人口統計学的変化は、宿泊シェアリング、交通シェアリング、ピアツーピア金融サービスプラットフォーム全体で取引量を強化しています。

マクロな視点で見ると、パンデミック後の回復がプラットフォームの採用を加速させました。2020年~2021年 の混乱期において、資産を伴わないシェアリングプラットフォームは、資本集約型の伝統的産業と比較して回復力を示し、この回復力という物語が消費者と投資家の双方を惹きつけました。リモートワークの常態化は、主要都市圏を超えて柔軟な短期宿泊およびモビリティサービスへの需要を拡大させ、ゴールドコースト、ニューカッスル、ホバートといった二次市場を開拓しています。

主要な需要牽引要因には、ギグエコノミーへの参加の継続的な増加、新規資産取得よりも資源共有を促す環境意識の高まり、そしてプラットフォームエコシステムに組み込まれた信頼と安全メカニズムの改善が含まれます。規制の成熟は、一部のサブセグメントで短期的な摩擦を生み出しつつも、最終的には消費者の信頼とプラットフォームの正当性を高めています。

供給側では、成熟した国内事業者のコホートが世界規模のプラットフォームと競争しており、継続的な製品革新と価格最適化を余儀なくされる競争環境を生み出しています。オーストラリアのシェアリングエコノミースタートアップへの投資活動は堅調であり、モビリティおよび宿泊サブセグメントへのベンチャーキャピタルの流入は2022年~2024年 を通じて著しい回復力を見せています。

今後、市場は持続的なCAGRの実現を前提として、2033年 までに250億ドル を超えると予想されています。ピアツーピア金融、ツールおよび機器のシェアリング、専門サービスマーケットプレイスにおける新たな機会は、セクター内の収益源の多様化に大きく貢献すると期待されています。市場の軌道は、プラットフォームの革新を抑制することなく消費者保護を標準化することを目指す、連邦レベルで整備中の有利な規制環境に支えられています。

オーストラリアのシェアリングエコノミー市場におけるシェアリング宿泊の優位性 オーストラリアのシェアリングエコノミー市場のセグメンテーションフレームワークにおいて、シェアリング宿泊は、かなりの差をつけて最大の収益を生成する単一のサブセグメントです。この優位性は、オーストラリアにおける短期レンタルプラットフォームが広範なシェアリングエコノミーエコシステムの要石として定着する原因となった、いくつかの相互に関連する構造的、行動的、経済的要因に起因しています。

オーストラリアの観光部門は、国家GDPに最も大きく貢献する分野の一つであり、歴史的に柔軟な宿泊オプションに対する高い需要を牽引してきました。短期レンタルプラットフォームは、国内の広大な住宅ストックを効果的に収益化し、物件所有者が余剰の部屋、投資物件、別荘を収益生成資産としてリストすることを可能にしています。このサブセグメントに密接に関連するグローバルカテゴリとしてのバケーションレンタル市場は、従来のホテル供給が制約されているオーストラリアの沿岸および地方市場で特に好調な実績を上げています。

Airbnb Australiaは、このサブセグメントにおいて支配的な力として運営されており、そのグローバルブランドの資産、信頼に基づくレビューシステム、および広範な在庫を活用して、取引量で最大のシェアを獲得しています。同プラットフォームは、地域に合わせたマーケティングキャンペーン、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の観光団体との提携、および出品の摩擦を軽減するために設計されたホストサポートツールの導入を通じて、オーストラリアでの事業展開を深化させています。その規模は、小規模な競合他社が再現するのが難しいネットワーク効果の恩恵を受けています。

Airbnb以外にも、オーストラリアの短期レンタル市場では、国内および国際的な様々なプラットフォームがシェアを争っています。SharingHubはコミュニティ志向の代替手段として位置づけられ、地域に特化した体験とホスト向けの低い手数料率を強調しています。このプラットフォームは、グローバルプラットフォームが歴史的に十分なサービスを提供していなかった農村観光やエコツーリズムの宿泊カテゴリを含むニッチセグメントで支持を得ています。

宿泊サブセグメントの優位性は、グローバルな協調消費市場の構造的進化によってさらに強化されています。物理的な資産、特に不動産のような高価値資産の共有は、低価値商品の共有と比較して優れた取引経済性をもたらします。オーストラリアの共有宿泊施設の平均予約料金は、物件の種類と場所によって1泊あたり120ドルから350ドル の範囲であり、他の共有サブセグメントと比較して大きな総商品価値(GMV)を生み出しています。

規制の動向は、逆風と安定化力の両方をもたらしました。2020年 から2023年 にかけてニューサウスウェールズ州とビクトリア州で導入された州レベルの短期レンタル規制は、特定の地域で登録要件と占有制限を課しました。これらの措置は当初、都市部の供給成長を制約しましたが、その後、出品された在庫の品質向上とプラットフォームの安全基準に対する消費者の信頼を高めました。

このサブセグメントの収益シェアは、オーストラリアのシェアリングエコノミー市場全体の約38%~42% と推定されており、交通シェアリングおよび金融シェアリングサブセグメントがより小さな基盤からより速い速度で成長するにつれて、2033年 まで安定または緩やかに統合されると予想されています。しかし、絶対的な観点では、宿泊シェアリングは依然として単一のカテゴリとして最高のGMVを生成し続け、市場の収益構造内でのその支配的な位置付けを支えるでしょう。

ホテルチェーンや従来の宿泊施設プロバイダーは、競争圧力に対応するため、独自の柔軟な予約商品を立ち上げ、体験ベースの提供に投資しています。これは、プラットフォームベースの宿泊施設と従来の宿泊施設との間の競争境界が収束していることを示しています。この収束は、最終的にベビーブーマー世代を含むすべての旅行者層に柔軟な宿泊の嗜好を常態化させることで、宿泊シェアリングサブセグメントの総対処可能市場を拡大する可能性があります。ベビーブーマー世代は、歴史的にプラットフォームの採用率が低い傾向にありました。

オーストラリアのシェアリングエコノミー市場における主要な市場推進要因と制約 オーストラリアのシェアリングエコノミー市場は、競争上の地位とプラットフォームのスケーラビリティを維持するために市場参加者が乗り越えなければならない、明確に定義された成長推進要因と構造的制約によって形成されています。

推進要因側では、スマートフォンとインターネットインフラの品質が基本的なイネーブラーです。オーストラリアはモバイルブロードバンドの速度とカバレッジで世界トップ15 にランクされており、シェアリングプラットフォームが依存するシームレスなリアルタイム取引を容易にしています。このインフラの成熟度は、プラットフォームの採用率と繰り返し取引頻度に直接的に相関しています。

世代間の富の移転と消費者の行動変化が第二の主要な推進要因です。1981年 から1996年 の間に生まれたミレニアル世代は、オーストラリアのシェアリングプラットフォーム上で最大の活動ユーザー層を占めています。この人口層が所有よりも経験を重視する傾向と、資産取得能力を低下させる高い学生ローン負担が相まって、アクセスベースの消費モデルにとって構造的に有利な需要環境を生み出しています。ますます労働力に参加しているZ世代のユーザーは、さらに高いベースラインのデジタル快適度でこの傾向を増幅させています。

環境持続可能性の義務は第三の加速要因です。オーストラリア政府の2050年 までのネットゼロ排出量へのコミットメントは、資源効率の物語を高めており、共有交通および宿泊プラットフォームは、消費されるサービス単位あたりの炭素強度削減に貢献するものとして位置づけられています。この枠組みは、特に都市市場において、環境意識の高い消費者の間でプラットフォームのブランド価値を高めています。

制約側では、規制の断片化が最も重要な構造的障害として残っています。オーストラリアの連邦制統治モデルは、6つの州と2つの準州で短期レンタル、ライドシェアリング、ピアツーピアレンディングに関する規制が異なる結果をもたらしています。業界の評価によると、複数州で事業を展開するプラットフォーム運営者のコンプライアンス費用は、単一管轄区域での事業と比較して、利益を4%~8%ポイント 削減する可能性があります。

保険と賠償責任のギャップは二次的な制約です。高価値資産を共有する消費者と資産所有者は、補償の適切性に関して不確実性に直面しており、この不確実性は、特にX世代やベビーブーマー世代のリスク回避型の人口層の参加率を抑制しています。組み込み型保険ソリューションに投資するプラットフォームは、測定可能な高いコンバージョン率と維持率を示しており、このギャップの商業的コストを浮き彫りにしています。

特にギグエコノミー交通プラットフォームに影響を与える労働者分類に関する紛争は、法的および運営上の不確実性をもたらしており、2021年~2023年 の画期的な裁判は、プラットフォームのコスト構造を増加させ、労働力の柔軟性を制約する方法で請負業者の分類基準を再構築しました。

オーストラリアのシェアリングエコノミー市場の競争エコシステム オーストラリアのシェアリングエコノミー市場の競争環境は、世界規模のプラットフォーム運営者と国内で設立された挑戦者の組み合わせによって特徴付けられ、それぞれがサブセグメント全体で差別化された位置付けを追求しています。

Uber Australia: グローバルモビリティ大手の現地法人であるUber Australiaは、ライドヘイリング分野を支配し、フードデリバリーや貨物物流にも事業を拡大しており、そのプラットフォームインフラを複数のシェアリングエコノミーサブセグメントに同時に適用しています。日本でもフードデリバリー市場で広範に展開し、タクシー配車サービスも提供しています。

Airbnb Australia: オーストラリアにおける支配的な短期宿泊マーケットプレイスであるAirbnb Australiaは、グローバルなブランド認知と深い現地在庫を活用してカテゴリのリーダーシップを維持し、ホストツールと体験提供を継続的に進化させています。日本でも主要な短期宿泊プラットフォームとして広く利用されています。

Menulog: レストランの供給を集約し、ギグエコノミーの配達員を通じて需要と結びつけるフードデリバリーマーケットプレイスであるMenulogは、プラットフォームエコノミーの食品および物流サブセグメントにおける主要プレイヤーとしての地位を確立しています。フードデリバリーの世界的プラットフォームの一つであり、日本でもUber Eatsや出前館といった同種のサービスが市場を牽引しています。

Blys: ピアツーピアモデルで運営されるモバイルウェルネスおよび美容サービスプラットフォームであるBlysは、認定セラピストやスタイリストを消費者に直接つなぐことで、専門サービス共有セグメント内で独自のニッチを開拓しており、シェアリングエコノミーが交通や宿泊を超えてパーソナルサービスにも及ぶことを示しています。

Spacer: ピアツーピアのストレージおよび駐車スペース共有の垂直分野に特化したSpacerは、ガレージ、私道、倉庫などの未利用スペースを資産所有者が収益化することを可能にし、手頃な価格の都市型ストレージソリューションに対する構造的に満たされていない需要に対応しています。

Car Next Door: コミュニティベースのピアツーピアカーシェアリングプラットフォームとして運営されているCar Next Doorは、自家用車所有者が認証済みの近隣住民に車をレンタルすることを可能にし、フリートベースのカーシェア事業者とは異なるハイパーローカルモデルでカーシェアリング市場で競争しています。

Mad Paws: オーストラリアを代表するペットサービスマーケットプレイスであるMad Pawsは、ペットオーナーを地元のシッター、ウォーカー、預かり施設とつなぎ、シェアリングエコノミーの原則をペットケア分野に拡大し、成長する都市部のペット所有者層にサービスを提供しています。

Goget: シドニーとメルボルンで大きな存在感を示すステーションベースのカーシェアリング事業者であるGogetは、車両所有の代替手段を求める都市住民をターゲットにしており、ライドシェアリング市場およびより広範なモビリティ・アズ・ア・サービス空間で直接競争しています。

Parkhound: 未利用の駐車スペースを個人所有者がドライバーにレンタルすることを可能にするピアツーピア駐車マーケットプレイスであるParkhoundは、都市の駐車不足に対処し、シェアリングエコノミー内の広範な資産活用トレンドに合致しています。

SharingHub: 複数の資産カテゴリにわたるリスティングを提供するコミュニティ重視のシェアリングプラットフォームであるSharingHubは、信頼に基づくコミュニティ交流とプラットフォーム手数料の削減を、より大規模な国際事業者に対する主要な競争優位性として強調しています。

オーストラリアのシェアリングエコノミー市場における最近の動向とマイルストーン 2023年3月 :ニューサウスウェールズ州政府は、短期レンタル宿泊枠組みの修正を最終決定し、州内で運営するすべてのプラットフォームにホストの義務的な登録を導入しました。これは、Airbnb AustraliaとSharingHubの運営上のコンプライアンス要件に影響を与えました。

2023年6月 :Car Next Doorは、クイーンズランド州と南オーストラリア州におけるフリート共有統合プログラムの戦略的拡大を発表し、地理的カバレッジを広げ、アクティブな車両リストを前年比で推定22% 増加させました。

2023年9月 :Blysは、企業ウェルネス契約への拡大を加速するためのシリーズB資金調達ラウンドを確保し、オンデマンドパーソナルサービス分野におけるB2B収益多様化への重要な転換を示しました。

2023年11月 :Uber Australiaは、メルボルンのCBD回廊でUber Shuttleサービスを開始しました。これは、個別ライドヘイリングを超えて、予定された通勤輸送へと共有モビリティ提供を拡大するものであり、公共交通機関や民間シャトル事業者との競争を激化させています。

2024年2月 :Spacerは、プラットフォームがサービス開始以来、累計で100万 件を超える個別のストレージおよび駐車取引を促進したと報告し、オーストラリアの文脈におけるスペース共有分野の商業的実現可能性を検証しました。

2024年5月 :オーストラリア競争・消費者委員会(ACCC)は、プラットフォームエコノミー事業者向けの価格設定の透明性、レビューの完全性、および労働者分類に関するガイドライン草案を発表しました。これは、シェアリングエコノミーセクター全体に対する規制監視の強化を示唆しています。

2024年8月 :Mad Pawsは、補完的な獣医遠隔医療スタートアップの買収を完了し、ピアツーピアのペットケアを超えて、ペットオーナー向けのデジタルヘルスサービスへとプラットフォーム提供を多様化しました。

オーストラリアのシェアリングエコノミー市場の地域別市場内訳 オーストラリアのシェアリングエコノミー市場は、人口密度、観光強度、規制枠組み、テクノロジー採用率によって形成される明確な地域ダイナミクスを示しています。4つの主要地域にわたる分析は、成長軌道と市場成熟度における有意な異質性を明らかにしています。

シドニーを拠点とするニューサウスウェールズ州は、収益貢献において最大の単一地域市場であり、国のプラットフォームGMVの推定34%~36% を占めています。この地域の高密度な都市人口、高い観光客数、および強力な企業のギグエコノミー参加は、プラットフォーム取引量の高さを維持しています。ニューサウスウェールズ州の成長率は、ライドヘイリングなど一部のサブセグメントでターゲット層におけるプラットフォーム普及率がすでに60% を超えているなど、市場飽和を反映して、全国平均と比較して緩やかになっています。予測期間中のこの地域のCAGRは、全国平均をわずかに下回る約9.8% と予測されています。

メルボルンのテクノロジーおよびクリエイティブエコノミーエコシステムに牽引されるビクトリア州は、全国収益の約27%~29% を占める第2位の地域貢献者です。メルボルンの先進的な都市文化と高密度のミレニアル世代居住者は、宿泊シェアリングおよびギグエコノミーサービスに有利な条件を生み出しています。ビクトリア州のCAGRは10.5% と予測されており、継続的な人口増加とフードデリバリーおよび専門サービス分野におけるプラットフォーム競争の拡大に支えられています。

クイーンズランド州は、堅調な国内および国際観光、増加する人口基盤、および沿岸および地域でのシェアリングエコノミー活動の拡大に牽引され、オーストラリアのシェアリングエコノミー市場内で最も速く成長している地域市場です。クイーンズランド州のCAGRは13.2% と予測されており、サンシャインコースト、ケアンズ、タウンズビルなどの成長回廊でプラットフォームがカバレッジを拡大するにつれて、全国平均を上回っています。宿泊シェアリングとピアツーピアのレンタカーは、この地域で最も勢いのあるサブセグメントです。

西オーストラリア州は、全国GMVの約14%~16% と絶対的な収益シェアは小さいものの、鉱業の移動労働力ダイナミクスとパースの進化する都市モビリティランドスケープに牽引され、プラットフォーム採用の著しい加速を経験しています。この地域のCAGRは11.9% と予測されており、全国平均をわずかに上回っています。摩擦のない共有取引を可能にする主要な隣接カテゴリであるピアツーピアレンディング市場とデジタル決済ソリューション市場は、西オーストラリア州の成長するフィンテックエコシステムで活発な活動を示しています。

南オーストラリア州、タスマニア州、北部準州、オーストラリア首都特別地域を含む残りの州および準州は、合計で全国収益の約15%~18% を占めています。これらの市場の成長は、ニッチな観光と政府部門のデジタルサービス採用によって牽引されており、CAGRは8.5% から10.2% の範囲です。

オーストラリアのシェアリングエコノミー市場における価格ダイナミクスとマージン圧力 オーストラリアのシェアリングエコノミー市場における価格ダイナミクスは、プラットフォームのテイクレート、競争強度、およびサービス能力を供給するギグワーカーと資産所有者のコスト構造の相互作用によって形成されます。これらのダイナミクスを理解することは、プラットフォームの収益性を予測し、サブセグメント全体での投資の質を評価するために不可欠です。

プラットフォームのテイクレート(各取引から保持される手数料率)は、サブセグメントによって大きく異なります。宿泊プラットフォームは通常、予約金額の14%~20% をホストに請求する一方、ライドヘイリングおよびギグサービスプラットフォームは運賃またはサービス収益の20%~30% を保持します。これらの手数料構造は、新規参入者がホストとワーカーの供給を引き付けるために割引料金モデルを提供するため、競争圧力が強まっています。このダイナミクスは、ギグエコノミープラットフォーム市場全体で最も顕著です。

ピアツーピアレンディングおよび金融サービスプラットフォームの場合、マージン構造は大きく異なります。組成手数料、サービスマージン、およびデフォルトリスク引当金がプラットフォームの経済性を集合的に決定し、オーストラリアのピアツーピアレンディング事業者の純利息マージンは通常2.5%~4.5% の範囲です。幅広い製品およびサービスカテゴリを網羅するオンラインマーケットプレイスプラットフォーム市場は、インフレ後に消費者の価格感度が高まるにつれて、継続的なマージン圧縮に直面しています。

コストレバー分析によると、顧客獲得コスト(CAC)は、成長段階のプラットフォームにとって最も重要なマージン圧力点です。フードデリバリーやライドヘイリングなどの競争の激しいサブセグメントでは、オーストラリアの大都市圏におけるCACは2020年 から**

オーストラリアのシェアリングエコノミー市場のセグメンテーション

1. タイプ別

1.1. シェアリング宿泊

1.2. シェアリング交通

1.3. シェアリング金融

1.4. その他

2. エンドユーザー別

2.1. Z世代

2.2. ミレニアル世代

2.3. X世代

2.4. ベビーブーマー世代

オーストラリアのシェアリングエコノミー市場の地理別セグメンテーション

1. 北米

1.1. アメリカ合衆国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他南米

3. ヨーロッパ

3.1. イギリス

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. その他ヨーロッパ

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他中東・アフリカ

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. その他アジア太平洋

日本市場の詳細分析

日本におけるシェアリングエコノミー市場は、アジア太平洋地域全体のダイナミックな成長の一部として、独自の特性と発展を遂げています。本レポートで強調されているオーストラリア市場と同様に、デジタル化の進展、都市部における効率性への需要、そしてミレニアル世代やZ世代を中心とした「所有から利用へ」という消費行動の変化が、主要な成長要因となっています。日本のスマートフォン普及率は非常に高く、強固なデジタルインフラがプラットフォームベースのサービス拡大を支えています。具体的な市場規模に関する一次データは本レポートの対象外ですが、関連する業界調査では数兆円規模に達していると推定されており、今後も堅調な成長が見込まれています。

主要なサービスセグメントでは、宿泊シェアリングが顕著な存在感を示しています。Airbnb Japanは国内市場で圧倒的な地位を確立しており、観光客だけでなく国内旅行者にも広く利用されています。交通シェアリング分野では、Uber Japanがタクシー配車サービスやフードデリバリーサービスで広範に展開していますが、自家用車によるライドシェアリング(いわゆる白タク行為)は日本の道路運送法により厳しく規制されています。代わりに、オリックスカーシェアやタイムズカーシェアといったフリートベースのカーシェアリングサービスが普及しています。フードデリバリーにおいては、Uber Eatsや出前館などが市場を牽引しており、Menulogが海外で展開するサービスと同種のビジネスモデルが日本でも高い需要を誇ります。その他、個人間の物々交換やスキルシェア、駐車場シェアリング(Parklandなど)なども徐々に浸透しつつあります。

日本のシェアリングエコノミー市場における規制フレームワークは、サービスの展開に大きな影響を与えています。宿泊シェアリングにおいては、「住宅宿泊事業法」(民泊新法)が2018年に施行され、ホストの登録や営業日数の制限が導入されました。これにより、市場の透明性と安全性が向上した一方で、初期の供給拡大には一定の制約が生じました。フードデリバリーサービスは食品衛生法に基づき、事業者は食品衛生責任者の設置やHACCPに沿った衛生管理が求められます。個人情報保護法は、全てのプラットフォーム事業者に対し、ユーザーデータの適切な取り扱いを義務付けています。これらの規制は、市場の健全な発展を促す一方で、事業者にとってはコンプライアンスコストの増加という課題も提示しています。

日本市場特有の消費行動としては、サービスに対する高い品質基準、清潔さ、安全性への重視が挙げられます。特に宿泊や食品関連サービスでは、この傾向が顕著です。また、多くの消費者は、プラットフォームの信頼性やレビューシステムに加え、大手企業やよく知られたブランドに対する安心感を求めます。流通チャネルは主にスマートフォンアプリを介したデジタルプラットフォームが中心であり、都市部に集中する人口密度は、効率的なマッチングとサービス提供を可能にしています。若年層は新たなシェアリングサービスへの抵抗感が低い一方で、X世代やベビーブーマー世代も、利便性や経済的メリットが明確であれば、徐々に利用を拡大する傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。