1. アジア太平洋ビール市場における主な参入障壁は何ですか?

醸造インフラに対する高い設備投資要件、インドや中国などの市場における厳格な酒類販売許可規制、華潤創業やアンハイザー・ブッシュ・インベブといった主要企業が支配する強固な流通ネットワークが、大きな参入障壁となっています。確立されたブランドは規模の経済から恩恵を受け、単位あたりのコストを低く抑えることができるため、新規参入企業が大量消費市場で価格競争を行うのは困難です。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

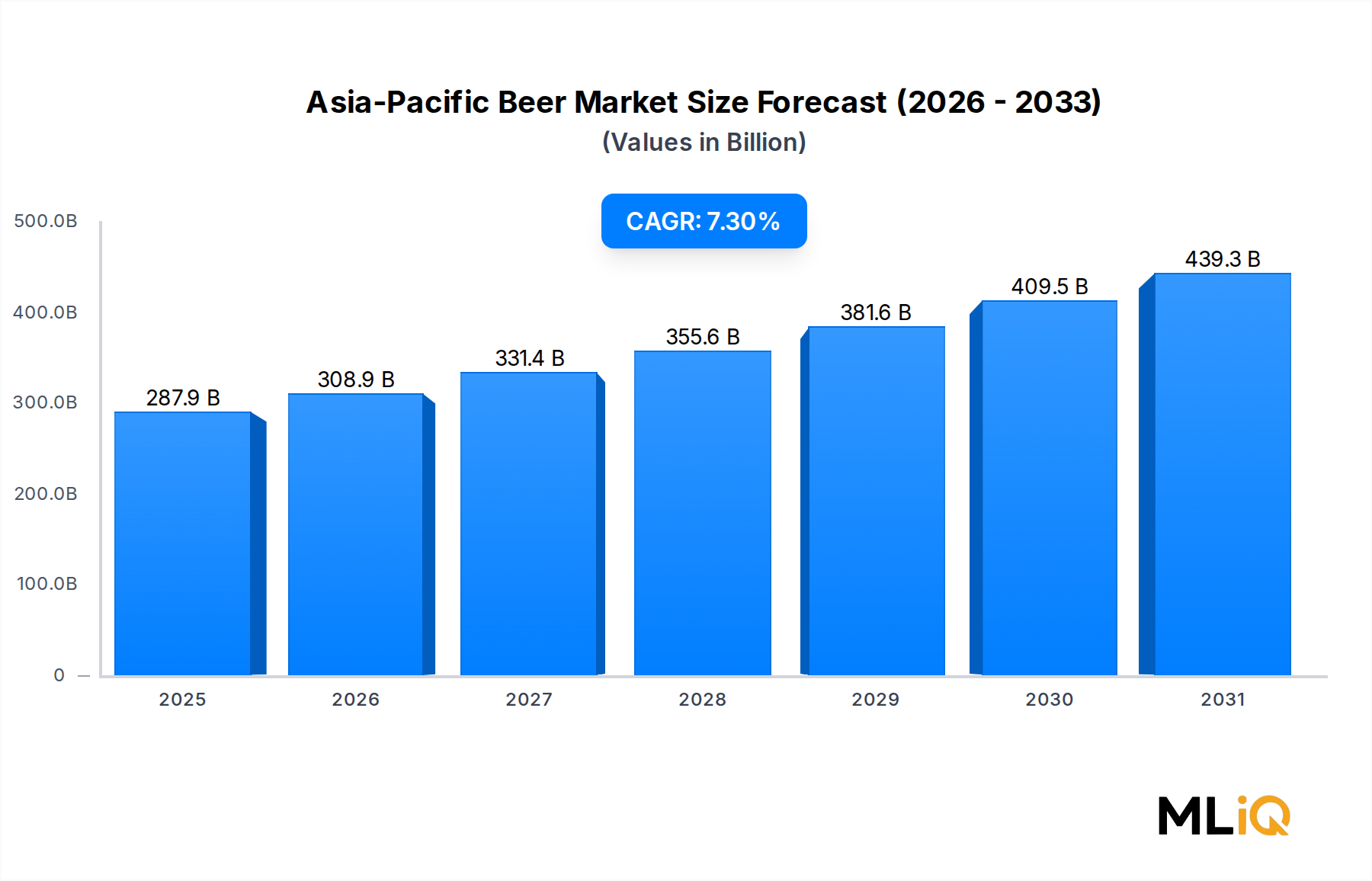

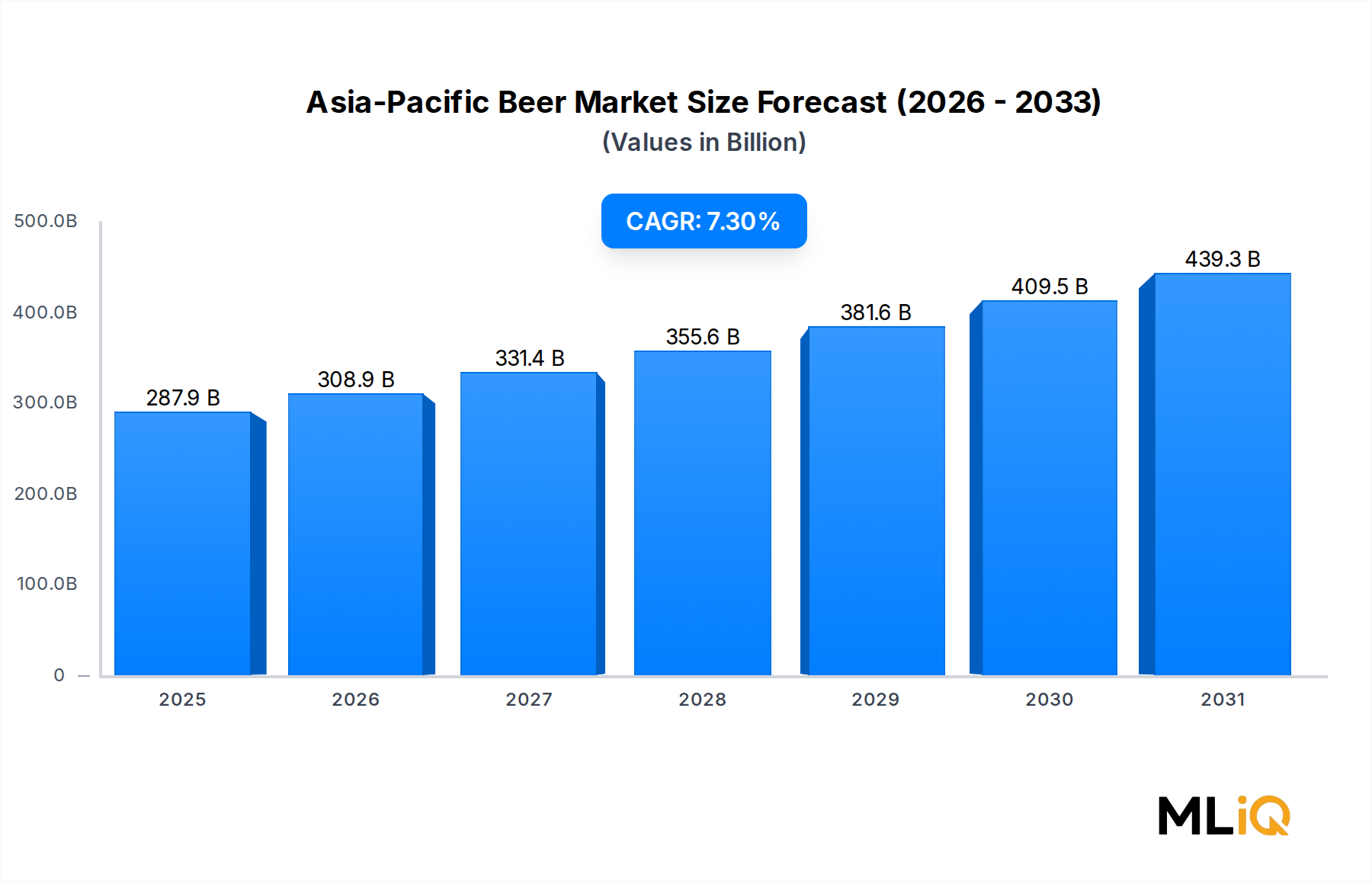

アジア太平洋ビール市場は、世界のアルコール飲料業界において最もダイナミックかつ取引量の多いセグメントの一つとして際立っています。基準評価期間現在、市場規模は2,878.8億ドル(約44兆6,000億円)であり、2033年まで年平均成長率(CAGR)7.3%で持続的な拡大が予測されています。この軌跡は、人口増加、新興経済国における可処分所得の増加、および地域全体における消費者のプレミアム志向の加速という堅固な基盤を反映しています。

中国は依然として最大の国家貢献者であり、地域全体の総量と収益の大部分を占めています。一方、インドは若年層の都市化人口と社会的な飲酒に対する意識の変化に牽引され、最も急成長しているサブマーケットとして急速に台頭しています。日本と韓国は成熟した安定的な貢献国であり、消費者はスペシャルティおよびクラフト製品へとますます移行しており、これが数量成長の鈍化にもかかわらず平均販売価格を上昇させ、市場価値を押し上げています。

主な需要ドライバーには、東南アジア経済、特にベトナム、タイ、フィリピンにおける中間層の拡大が挙げられます。これらの国々では、パンデミック後の正常化に伴い、バー、レストラン、エンターテイメント施設を通じた外食(オン・トレード)ビール消費が急激に回復しています。ASEANサブ地域は、好調な人口動態、観光回復、および現代的な小売チャネルの普及に支えられ、2028年まで最も急峻な成長曲線を示すと予測されています。

プレミアム化は、競争環境を再構築するマクロ的な追い風です。中国、インド、韓国の消費者は、標準的なラガーフォーマットから輸入ビール、クラフトビール、およびプレミアムな国産ブランドへと明らかに上位移行しており、生産者にとって単位あたりの利益率を高めています。この変化は、ブランドマーケティング、体験型小売、および限定版製品の発売への投資を増幅させています。

供給側のダイナミクスも同様に説得力があります。原材料の入手可能性、特に大麦市場とホップ市場は、投入コスト構造と醸造業者の利益率プロファイルを直接左右します。したがって、調達効率とヘッジ戦略は、多国籍企業と地域生産者の両方にとって、事業計画の中心にますます据えられています。

パッケージングの観点からは、回収可能なガラス瓶から缶や使い捨て容器への移行が、特にコールドチェーンインフラが未発達な市場において、物流と流通の経済性を再構築しています。軽量で輸送に強いフォーマットの必要性を反映し、ビールパッケージング市場への投資が相応に増加しています。

2033年に向けて、アジア太平洋ビール市場は、eコマースの継続的な浸透、デジタルファーストのブランド活動、および中国とインドのティア2およびティア3都市における組織化された小売ネットワークの深化から恩恵を受けると予想されています。これらの要因の収束により、予測期間においてこの地域は世界のビール市場価値創造の主要な原動力となるでしょう。

アジア太平洋ビール市場において、プレミアムカテゴリーは構造的に支配的な収益源セグメントとして浮上しており、絶対的な価値貢献と成長速度の両方で、ノーマルおよびスーパープレミアムの両ティアを上回っています。プレミアムビールは、主流の国産ラガーよりも15~40%の価格プレミアムを付けて販売される製品と広く定義され、輸入国際ブランド、地元で醸造されたプレミアムバリアント、および全国的に販売されるアスピレーショナルなブランドを含みます。

プレミアムセグメントの上昇は、根本的に消費者のアイデンティティと購買力の進化の機能です。都市部のビール一人当たり消費量が確立された欧米市場に匹敵する中国では、特に25~40歳の消費者層において、ブランドエクイティと社会的シグナリングが主要な購入動機となっています。プレミアム化の波は、高級バー、ホテルラウンジ、国際的なレストランチェーンなど、現代的なオン・トレード施設(飲食店など)の急速な成長によって増幅されており、そこではプレミアムSKUが棚やタップの優先権を占めています。

インドでは、プレミアムティアはビールの中で最も急速に成長しているサブカテゴリーであり、国際ブランドの普及と組織化されたホスピタリティの積極的な拡大から恩恵を受けています。ユナイテッド・ブルワリーズ・グループ(UB Group)は、キングフィッシャーブランドをこの市場でのアスピレーショナルなプレミアム指標として活用しており、アンハイザー・ブッシュ・インベブはバドワイザーとステラ・アルトワを展開してアッパーミドル層の消費者セ獲得を狙っています。このティアでの競争強度は非常に高く、グローバルな多国籍企業と機敏な地域醸造業者が棚スペースとタップハンドルを同時に争っています。

構造的な観点から、クラフトビール市場はプレミアムカテゴリーの拡大を強化する重要な隣接セグメントです。クラフトおよび職人技の製品は、依然として数量貢献は小さいものの、日本、韓国、中国の都市部などの市場では12%以上のCAGRで成長しており、より広範なプレミアムティアの方向性を決定する役割を果たしています。IPA、スタウト、小麦ビール、樽熟成ビールなどのクラフト文化の普及は、地域全体の消費者の知識と支払意欲を高めています。

カールスバーグ・グループとハイネケンN.V.は、地域的な味覚の好みに合わせて調整されたローカライズされたマーケティングキャンペーンや限定版製品ラインに投資し、プレミアム再配置に特に積極的です。ハイネケンの主力ブランドとそのプレミアムデスペラードスおよびタイガーのバリアントは、東南アジアで一貫した数量成長を示しており、カールスバーグのツボルグと1664ブランのブランドは、中国とインドで大きな牽引力を獲得しています。

モルト飲料市場は、このセグメントと直接的に交差しています。モルトを前面に出したフレーバープロファイルが、プレミアムな品質の兆候とますます関連付けられているためです。醸造業者は、プレミアム価格を正当化する感覚的な違いを強化する手段として、モルトの調達とレシピの差別化に投資しています。

パッケージングの革新も、プレミアムセグメントにおける競争上のレバーです。スリーク缶、エンボス加工されたガラス瓶、および限定収集可能なパッケージングは、特に旧正月、ディワリ、その他の地域の祭りのような文化的に重要な贈答の機会において、体験型マーケティングツールとして展開されます。プレミアムパッケージングへの投資とブランド価値認識との相関関係は十分に文書化されており、この分野での設備投資の持続を促進しています。

将来的には、プレミアムセグメントは2033年までその収益優位性を確立すると予測されており、マクロ経済の安定性と都市化の勢いの継続を条件として、総市場価値に占めるそのシェアは現在の推定38%から予測期間終了までに潜在的に46~49%に拡大すると見込まれています。

アジア太平洋ビール市場は、構造的な成長要因と市場固有の制約が複合的に作用し、中長期的な軌跡を決定づけています。

都市化は、最も定量的に重要な需要ドライバーです。国連の人口予測によると、アジア太平洋地域の都市人口は2035年までに6億人以上増加すると予想されており、この成長の不均衡な部分はビール消費人口層(21~44歳)に集中しています。この人口増加は、特にインド、インドネシア、ベトナム、フィリピンにおいて、ビール市場の総対象市場を直接拡大させます。

可処分所得の増加は、第二の主要なドライバーです。ASEAN経済圏の一人当たりGDP成長率は過去10年間で平均年率4.5~6.0%を記録しており、アルコール飲料への追加支出を可能にしています。ハードセルツァーやビールベースのRTD(レディ・トゥ・ドリンク)など、利便性志向のフォーマットが若年層消費者の間で牽引力を得ているため、RTD飲料市場も並行して恩恵を受けています。

小売インフラの近代化は、第三の構造的な推進要因です。中国とインドにおけるスーパーマーケット、ハイパーマーケット、およびeコマースプラットフォームの普及は、流通の摩擦を大幅に低減し、醸造業者が新たな地理的市場に到達すると同時に、ターゲットを絞ったデジタルプロモーションを展開することを可能にしています。

制約側では、アジア太平洋地域における規制の異質性が持続的な摩擦点となっています。インドの州レベルのライセンス制度は、異なる物品税と禁酒区域を課し、国内市場を細分化し、コンプライアンスコストを増大させています。同様に、複数のASEAN管轄区域におけるアルコール広告規制は、国内および国際的なプレーヤーの両方にとってブランド構築の効率を制約しています。

健康意識は、まだ支配的な要因ではないものの、新たな制約として浮上しています。日本、韓国、および中国の都市部では、低アルコールおよびノンアルコール飲料を好んでアルコール摂取量を減らす消費者のコホートが増加しており、最も成熟したサブマーケットでは穏やかな数量逆風を生み出しています。醸造設備市場は、低ABV(アルコール度数)製品開発をサポートするために、脱アルコール技術への投資で対応しています。

投入コストの変動は、実質的な供給側の制約です。大麦とホップの価格は気候関連の作物収量の変動に左右され、世界的な物流の混乱は包装材料費を上昇させています。これらのダイナミクスは、グローバルメジャーのようなヘッジインフラを持たない中間層の生産者にとって利益率プロファイルを直接圧迫します。

アジア太平洋ビール市場の競争環境は、グローバルな多国籍企業、強力な地域既存企業、および拡大するクラフト・スペシャルティ生産者の共存によって特徴付けられます。以下の企業概要は、市場の主要参加者の戦略的ポジショニングを示しています。

Asahi Breweries, Ltd.(アサヒビール株式会社): 日本の大手ビールメーカーであり、「アサヒスーパードライ」ブランドを核に国内で強固な地位を築いています。東南アジアやオーストラリアでの買収を通じて地域的に事業を拡大し、国際的な存在感を強化しています。

Kirin Holding Company, Limited.(キリンホールディングス株式会社): 「キリン一番搾り」および「キリンラガー」ブランドを主力とする強力なビール事業を持つ日本の複合企業です。フードテックおよび発酵技術の専門知識を活用し、次世代の低アルコール・健康志向製品の開発を進めています。

Tsingtao Brewery(青島ビール): 中国で数量ベースで第2位のビール会社である青島ビールは、国内のプレミアムおよび主流ラガーセグメントで圧倒的な地位を占めており、主要なアジア太平洋市場を含む100カ国以上への大規模な輸出事業を展開しています。

Anheuser-Busch InBev(アンハイザー・ブッシュ・インベブ): 数量ベースで世界最大のビール会社であるアンハイザー・ブッシュ・インベブは、アジア太平洋地域でマルチブランド戦略を展開しており、中国とインドではバドワイザーがプレミアムフラッグシップを務め、コロナとステラ・アルトワは都市部のウルトラプレミアム消費者をターゲットにしています。

China Resources Enterprise, Limited(華潤創業有限公司): CR Beer子会社を通じて事業を展開する華潤創業は、世界で最も販売量の多いビールブランドの一つであるスノービールブランドを通じて、中国で数量ベースで最大のビール会社であり、利益構成を改善するために積極的にプレミアム化を追求しています。

United Breweries Group (UB Group)(ユナイテッド・ブルワリーズ・グループ): インドのビール市場をキングフィッシャーブランドで支配しているユナイテッド・ブルワリーズ・グループ(UB Group)は、インドで推定50%以上の販売量シェアを誇り、国際ブランドの進出に対抗するためプレミアムポートフォリオを拡大しています。

SABMiller Plc(SABミラー): 画期的な合併により現在はアンハイザー・ブッシュ・インベブのポートフォリオに統合されたSABミラーは、アジア太平洋地域の重要な流通ネットワークと確立されたブランド資産に貢献し、拡大された事業体のもとで地域での販売量を生み出し続けています。

Carlsberg Group(カールスバーグ・グループ): 東南アジアおよび南アジアの主要な競合他社であるカールスバーグ・グループは、複数のアジア太平洋市場で醸造所を運営し、地元の合弁ブランドとともに、ツボルグ、1664ブラン、クロンバールなどのブランドを通じてプレミアム化を推進してきました。

Heineken N.V.(ハイネケンN.V.): アジア太平洋地域で最も地理的に広範囲に事業を展開しているビール会社の一つであるハイネケンN.V.は、ベトナム、シンガポール、インドネシア、インドで重要な現地プレゼンスを持ち、タイガービールが東南アジア全域でその販売量主力となっています。

Beijing Yanjing Brewery(北京燕京ビール): 中国北部で圧倒的な市場シェアを持つ主要な国有中国ビール会社である北京燕京ビールは、国内外のライバルからのプレミアム化推進に対抗して、製品の近代化とパッケージングのアップグレードに投資しています。

2024年1月: アンハイザー・ブッシュ・インベブは、中国の主要なeコマースプラットフォームとのパートナーシップを拡大し、ビール製品の消費者への直接配送を加速すると発表しました。これにより、2026年までにデジタルチャネルからの売上を5億ドル増やすことを目標としています。

2024年3月: カールスバーグ・グループは、韓国のクラフトビールメーカーの少数株式取得を完了しました。これは、オーガニックな発展ではなく、現地パートナーシップを通じて北東アジアで急速に拡大するクラフトビール市場を獲得する戦略的意図を示すものです。

2024年5月: インド政府予算案は、一部の州でビールにかかる物品税の合理化を提案しました。これにより、輸入プレミアムビールの実効税負担が8~12%削減され、輸入取引量が刺激される可能性があります。

2024年7月: キリンホールディングス株式会社は、東京を拠点とするバイオテック企業との共同開発による新型酵母発酵技術を用いた商業規模の低アルコールビールラインを発売し、日本と韓国の健康志向の消費者をターゲットにしました。

2024年9月: ハイネケンN.V.は、ベトナムに2億ドルを投じた新しいグリーンフィールド醸造所を開設しました。これにより、東南アジアの生産能力を約20%拡大し、同地域の長期的な成長可能性へのコミットメントを強化しました。

2024年11月: 青島ビールは、2029年までにプレミアムおよびそれ以上のセグメントからの収益を15%にすることを目標とする戦略的な5カ年計画を発表しました。これは、ブランドマーケティング、新製品開発、および国際流通拡大への投資によって裏付けられています。

2025年2月: ASEAN自由貿易地域評議会は、加盟国間のビール輸入関税を調和させる提案を推進しました。これは2027年までに実施される可能性があり、サブ地域内のクロスボーダー貿易ダイナミクスを大きく再構築する可能性があります。

アジア太平洋ビール市場は、成長プロファイル、成熟度レベル、および構造的需要ドライバーにおいて顕著な地域的異質性を示しており、細分化された分析フレームワークが必要です。

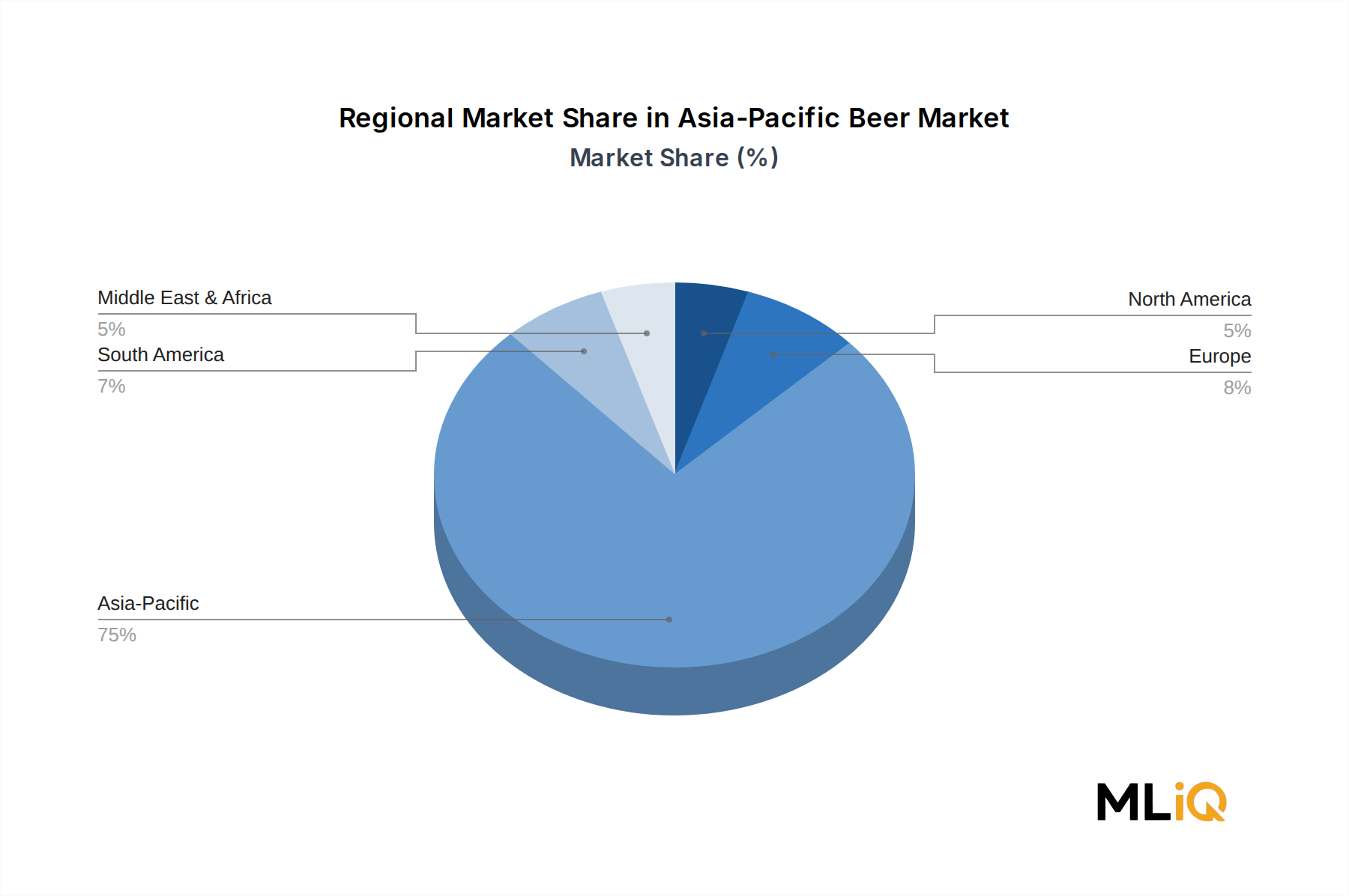

中国は絶対的な市場価値を支配し、アジア太平洋地域のビール総収益の推定55~60%を占めています。しかし、市場が成熟するにつれて中国の数量成長は鈍化しており、2033年までのCAGR予測は約5.8%です。主要な需要ドライバーはプレミアム化であり、ティア1およびティア2都市の消費者は、スノービールの主流ティアから輸入および国産プレミアムブランドへと上位移行しています。eコマースおよびライブストリーミングコマースチャネルは、ますます重要な流通経路となっています。

インドは地域で最も急成長しているサブマーケットであり、2033年までのCAGRは9.5~10.2%と予測されています。絶対的な市場規模は中国をはるかに下回っていますが、30歳未満の平均人口年齢、上昇する都市部の中間層所得、および組織化されたオン・トレード施設(飲食店など)の急速な拡大に支えられ、その軌跡は急峻です。インドのアルコール飲料市場は州レベルで広範に自由化されており、国内および国際的なビールブランドへのアクセスが段階的に拡大しています。

日本と韓国は、地域で最も成熟したサブマーケットであり、合計CAGRは2.5~3.5%です。成長は数量拡大ではなく、プレミアムおよびクラフト製品の構成比率向上による価値増大によって牽引されています。両市場ともにクラフトビール市場および低・ノンアルコール製品への強い消費者関心が見られます。規制フレームワークは比較的安定しており、よく整備されており、既存のプレーヤーにとっての市場リスクを低減しています。

東南アジア(ASEAN)は、混合CAGRが約8.0~8.5%の構造的に高成長なクラスターです。ベトナム、フィリピン、タイが数量リーダーであり、シンガポールは一人当たりのプレミアム支出でリードしています。2022年以降の観光回復は、オン・トレード消費の重要な需要触媒となっています。缶詰食品および飲料市場も並行して拡大しており、ASEAN全域の現代小売およびコンビニエンスチャネルで好まれる缶ビールフォーマットへの移行をサポートしています。

オセアニア(主にオーストラリアとニュージーランド)は、一人当たり消費量が多く、強力なクラフトビール文化があり、持続可能性を重視した製品革新が特徴の成熟した安定した市場であり、CAGRは2.0~2.5%近辺です。このサブ地域は、クラフトビール市場の発展と輸出志向の生産の観点から、その規模を上回る実績を上げています。

持続可能性とESG(環境・社会・ガバナンス)に関する考慮事項は、アジア太平洋ビール市場で事業を展開する醸造業者の運用、調達、および製品開発戦略を加速的に再構築しています。規制圧力、投資家の期待、および消費者向けのブランドポジショニングが収束し、ESGコンプライアンスは選択的な差別化要因ではなく、競争上の必要不可欠な要素となっています。

水管理は、醸造業界にとって最も運用上重要なESG側面です。ビールの生産には、プロセス効率に応じてビール1リットルあたり約3~7リットルの水が必要であり、帯水層の枯渇が確認されているインドや中国の一部市場では水不足が重大なリスクとなります。アンハイザー・ブッシュ・インベブやカールスバーグ・グループを含む主要な醸造業者は、国連持続可能な開発目標に沿った科学に基づいた水削減目標を設定しており、醸造所では

日本のビール市場は、アジア太平洋地域において成熟しつつも安定した貢献者として位置づけられています。高齢化社会と人口減少が進む中で、市場全体の数量成長は穏やかですが、付加価値の高いプレミアム製品やクラフトビールへの消費者の移行が平均販売価格を押し上げ、市場価値の維持・向上に貢献しています。2033年までの年平均成長率(CAGR)は2.5〜3.5%と予測されており、これは主に高価格帯製品へのシフトによるものです。消費者の健康志向の高まりから、低アルコール・ノンアルコール製品の需要も増加しており、市場の多様化を促進しています。

国内市場では、アサヒビールやキリンホールディングスといった大手企業が圧倒的な存在感を示しています。アサヒビールは「アサヒスーパードライ」で国内市場の強固な基盤を築き、近年は東南アジアやオーストラリアでの買収を通じて国際的な足跡を拡大しています。キリンホールディングスは「キリン一番搾り」や「キリンラガー」を主力に持ち、食品技術や発酵技術を活用して次世代の低アルコール・健康志向製品の開発にも注力しています。これらの企業は、国内の消費トレンドに迅速に対応し、プレミアム化や多様な製品ラインアップを提供することで市場を牽引しています。

日本のビール市場は、酒税法および食品衛生法といった確立された規制フレームワークの下で運営されています。特に酒税法は、ビール、発泡酒、第三のビールといった製品カテゴリーを明確に定義し、それぞれ異なる税率を適用することで、製品開発や価格戦略に大きな影響を与えます。この安定した規制環境は、新規参入のリスクを低減し、既存プレーヤーにとっては予測可能性の高い事業環境を提供しています。製品の表示に関しては、JAS法(日本農林規格)や食品表示法に基づき、原産地、原材料、成分表示などが厳しく定められています。

日本におけるビール製品の流通チャネルは多岐にわたります。スーパーマーケット、コンビニエンスストア、ディスカウントストアといった小売店に加え、百貨店では贈答用としての高価格帯製品が展開されます。また、居酒屋、レストラン、バーなどの業務用(オン・トレード)チャネルも重要です。近年は、オンラインストアや宅配サービスを通じたeコマースの普及も進んでいます。日本の消費者は品質にこだわりが強く、特定のブランドに対するロイヤルティが高い傾向にあります。一方で、クラフトビールや輸入ビール、さらには健康志向から低アルコール・ノンアルコールビールへの関心も高まっており、多様な選択肢を求める傾向が見られます。贈答文化が深く根付いているため、プレミアムパッケージングや限定品の需要も高いです。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

醸造インフラに対する高い設備投資要件、インドや中国などの市場における厳格な酒類販売許可規制、華潤創業やアンハイザー・ブッシュ・インベブといった主要企業が支配する強固な流通ネットワークが、大きな参入障壁となっています。確立されたブランドは規模の経済から恩恵を受け、単位あたりのコストを低く抑えることができるため、新規参入企業が大量消費市場で価格競争を行うのは困難です。

市場はタイプ(ストロングビール、ライトビール)、生産規模(大手醸造所、小規模醸造所)、カテゴリー(プレミアム、スーパープレミアム、ノーマル)、パッケージング(缶、瓶、樽生)でセグメント化されています。プレミアムおよびスーパープレミアムカテゴリーは、消費者の量よりも質を重視する傾向に後押しされ、最も急速に成長しているサブセグメントであり、一方、缶入りパッケージは利便性を重視する都市市場で主導的な役割を果たしています。

中国、インド、ASEAN諸国の消費者は、スタンダードラガーからクラフトビールや輸入プレミアムビールへと上位移行しており、数量の伸びを抑制しながら価値の伸びを拡大させ、7.3%の年平均成長率を支えています。若い都市部の人口層も、バーやレストランなどのオンプレミスチャネルを通じて需要を牽引しており、樽生ビールの消費を促進するとともに、Eコマースでのビール配送の採用も進んでいます。

ホスピタリティ、フードサービス、組織化された小売が主要な川下需要チャネルであり、中国、日本、韓国ではハイパーマーケットとコンビニエンスストアがオフプレミス販売量のシェアを拡大しています。インドとASEANでは、拡大するクイックサービスレストランおよびスポーツエンターテイメント部門が、特に中価格帯の瓶入りおよび缶入りSKUに対して追加の需要を生み出しています。

インドとASEANは、アジア太平洋ビール市場内で最も成長率の高い地理的領域を示しています。現在の1人あたりのビール消費量が少なく、日本や韓国のような成熟市場と比較して大きな成長余地があるためです。ユナイテッド・ブルワリーズ・グループ(UBグループ)がインドの拡大する基盤を支配している一方、ベトナム、タイ、フィリピンなどの市場はハイネケンN.V.とカールスバーグ・グループからの投資を惹きつけています。

青島ビールと華潤創業が共同で、地域最大の単一市場である中国を支えています。一方、アンハイザー・ブッシュ・インベブは、アジア太平洋地域全体でプレミアムおよびバリュー層にわたる多市場ポートフォリオを展開しています。アサヒビールとキリンホールディングスが日本をリードし、ハイネケンN.V.とカールスバーグ・グループは、南アジアおよび東南アジアでの買収や合弁事業を通じて販売量の成長を追求しており、非常に細分化されつつも統合が進む競争構造を維持しています。