1. アクティブウェア市場市場の主要な成長要因は何ですか?

などの要因がアクティブウェア市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

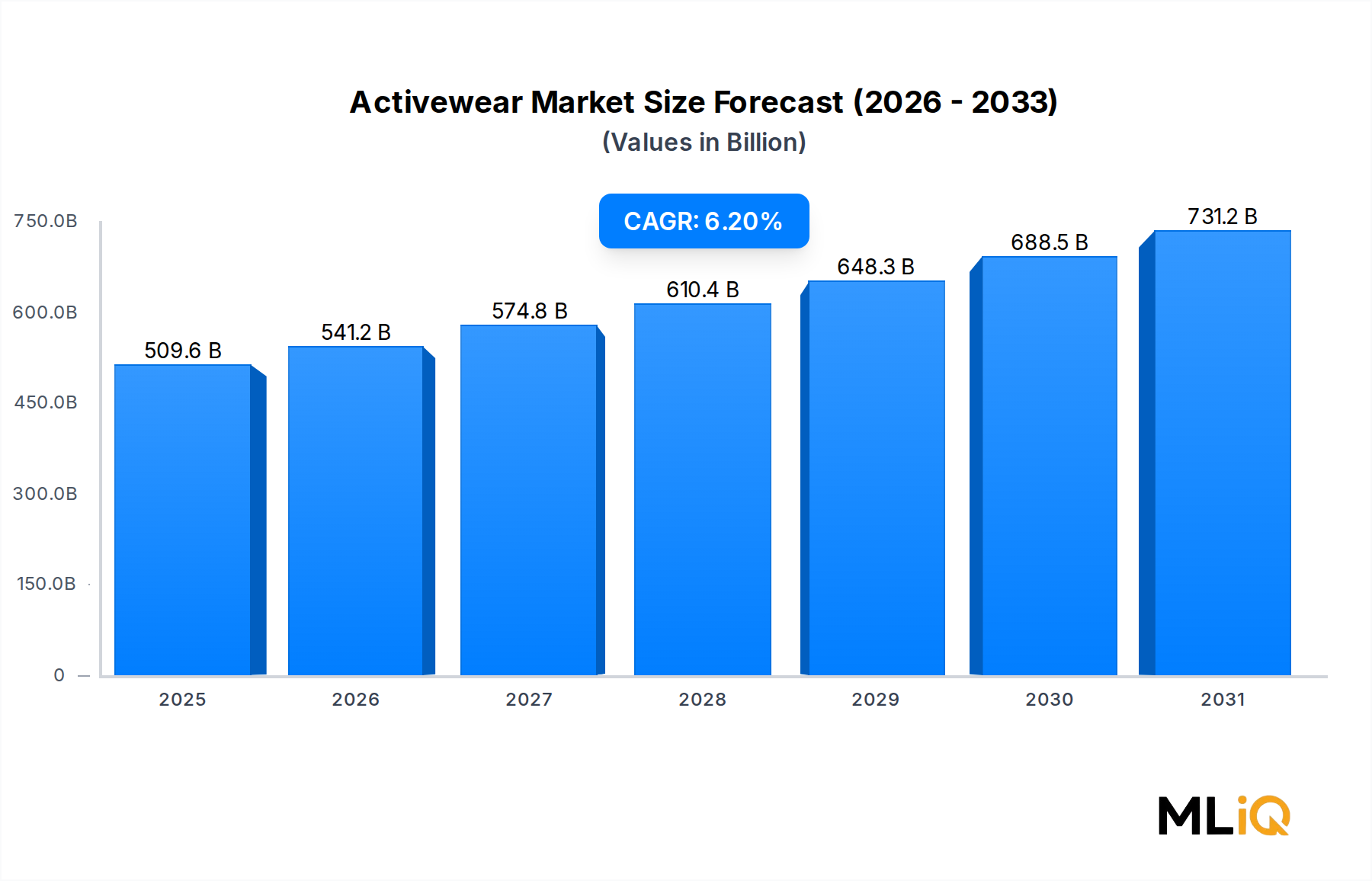

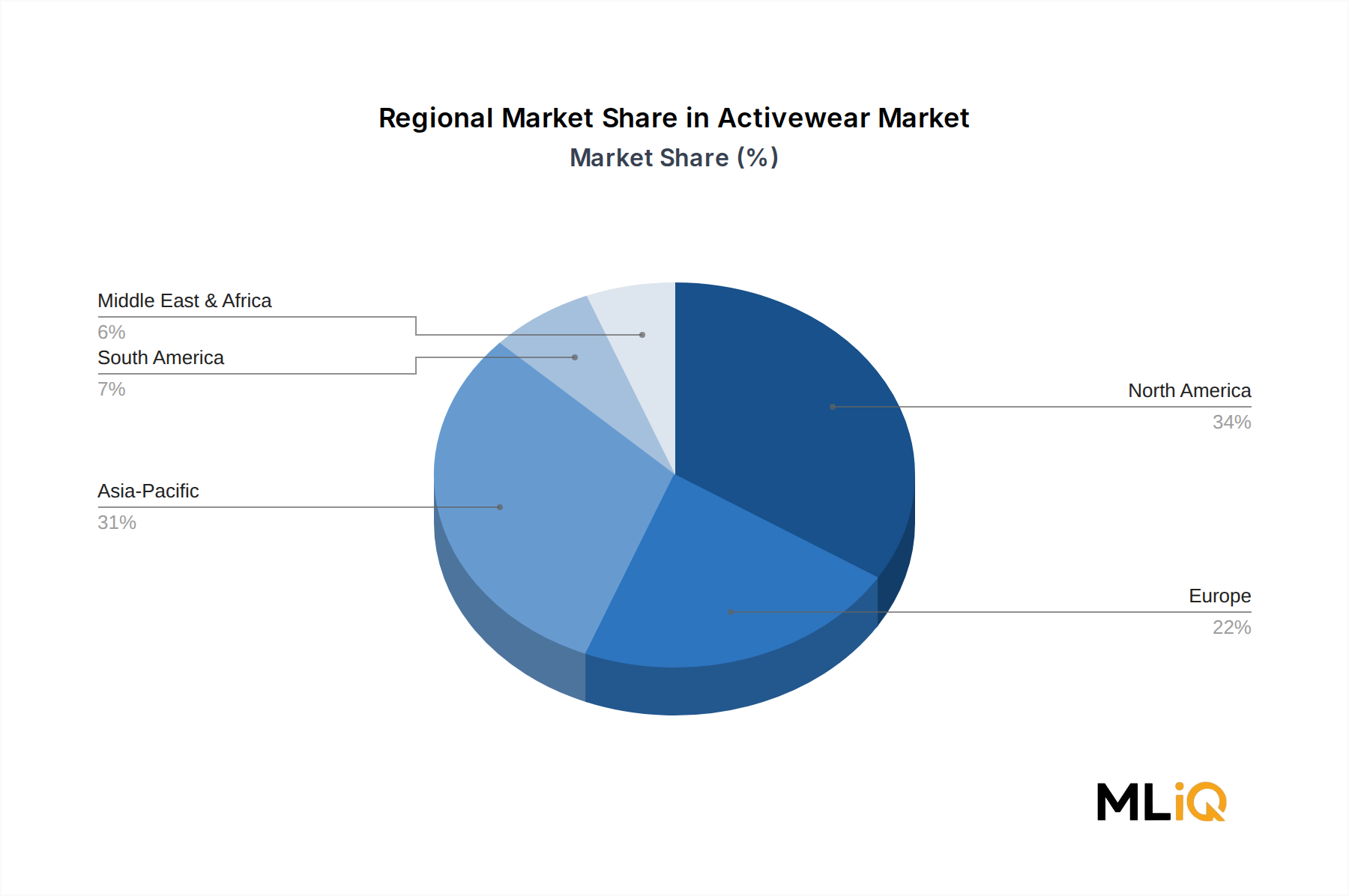

世界のフットウェア市場は、健康意識の高まり、ファッション性を重視したアスレチック美学、そして高機能素材における技術革新の融合によって、極めて重要な転換点に位置しています。基準評価期間現在、市場規模は5,096.5億ドル(約79兆円)と評価されており、2033年にかけて年平均成長率(CAGR)6.2%で持続的な勢いを維持すると予測されています。この成長軌道は、予測期間中に3,000億ドル以上(約46.5兆円)の絶対的価値の追加を見込んでおり、マクロ経済の逆風に対するセクターの回復力を際立たせています。

主要なライフスタイルカテゴリーとしてのアスレジャーの普及は、世界中の消費者支出習慣を根本的に再構築しました。かつてはジムやスポーツアリーナに限られていたアクティブウェアは、カジュアルな場面、仕事、社交の場にまで浸透し、従来の季節や機会に基づく購買サイクルを超越した新たな需要パラダイムを生み出しています。この行動変化は、パンデミック後のウェルネス文化、フィットネス活動における女性労働力参加の増加、そしてデジタルフィットネスエコシステムの台頭によって裏付けられています。

主要な需要牽引要因には、新興経済国、特にアジア太平洋地域における中間層の拡大が挙げられます。これらの地域では、都市化と可処分所得の増加が、アクティブウェアの新規購入を大規模に促進しています。北米や西ヨーロッパのような成熟市場では、高機能素材(吸湿速乾性、着圧、体温調節機能など)を用いた技術的に高度な衣類への消費者の移行、すなわちプレミアム化が支配的なテーマとなっています。

アクティブウェアとウェアラブルテクノロジーの融合の進展も、バリューチェーンを再形成しています。生体センサーを内蔵したスマートガーメントは、より広範なアクティブウェアエコシステム内でニッチなセグメントを切り開き始めており、プレミアムな価格帯と新たなブランド差別化の手段を生み出しています。

供給側の観点からは、原材料の動向、特にリサイクルポリエステルやバイオベースのスパンデックスを巡る動きが、製造コスト構造に影響を与えています。ブランドは、パフォーマンス属性を損なうことなく持続可能性の認証を実証するというプレッシャーにますます直面しており、この緊張が研究開発への多大な投資を促進しています。

流通チャネルの進化、特にDTC(Direct-to-Consumer)デジタルコマースへの移行加速は、卸売に依存するプレーヤーの利益率を圧縮する一方で、堅牢なデジタルエコシステムを持つブランドに利益をもたらしています。アクティブウェアにおけるEコマースの浸透率は、2022年~2024年の期間に業界全体の平均を上回り、この傾向は予測期間中も持続すると予想されています。

競争環境は、メガブランドを中心に統合が進む一方で、専門分野およびDTCのティアでは細分化が進んでいます。Nike、lululemon、Adidasなどのブランドは、継続的な製品革新、アスリートの支援、コミュニティ主導のマーケティングを通じて、カテゴリーリーダーシップを強化しています。2033年までの見通しは依然として良好であり、健康意識、都市化、組織的なスポーツ参加の世界的な拡大という長期的な追い風に支えられ、市場のCAGRは6.2%と予測されています。

アクティブウェア市場のセグメンテーション枠組みにおいて、Ready to Wear製品タイプが支配的な収益源セグメントとして浮上しており、世界の消費者支出の最大のシェアを占めています。この優位性は、このセグメントの多用途性、所得層を超えたアクセスしやすさ、そしてスポーツウェアと日常ファッションの伝統的な境界線を解消したアスレジャーの大きなトレンドとの整合性によって支えられています。

Ready to Wearアクティブウェアは、Tシャツ、パンツ、アウターウェア、ベースレイヤーなど、カスタマイズや仕立てなしで消費者がすぐに使用できるように設計された幅広い製品カテゴリーを含みます。このセグメントの魅力は、ジムでのセッション、通勤、カジュアルな社交、リモートワーク環境といった複数の用途に同時に対応できる能力にあります。この多用途性が、カテゴリー平均をはるかに上回るリピート購入頻度を牽引しています。

生地の観点から見ると、ポリエステルはReady to Wearアクティブウェアにおいて最も広く使用されている素材であり続けています。その理由は、コスト効率、吸湿管理特性、およびDWR(耐久撥水)コーティングや抗菌処理などの高機能加工技術との適合性によります。ナイロンは、特にヨガ、ランニング、高強度トレーニング用途をターゲットとしたプレミアム層製品で、2番目の位置を占めています。スパンデックスブレンド(通常、重量比で15~20%)の統合が進むことで、現在このセグメントで消費者のベースライン期待となっている四方向ストレッチ特性が可能になっています。

Ready to Wear内のウィメンズサブセグメントは、レギンス、スポーツブラ、トレーニングトップの爆発的な人気に牽引され、最も急速に成長しているジェンダーカテゴリーです。lululemon athletica incは、このサブマーケットの典型的な創始者であり、プレミアムなヨガ着想の美学を開拓し、その後数十のDTC競合他社のテンプレートとなりました。Nike, Inc.は、ウィメンズReady to Wearポートフォリオを大幅に拡大し、フィット感の革新とインクルーシブなサイズ展開に多額の投資を行い、未開拓の人口層を取り込もうとしています。

メンズReady to Wearセグメントは、より成熟しているものの、ビジネス・カジュアルな文脈での高機能生地の普及により、新たな勢いを経験しています。ハイブリッドショーツ、テクニカルジョガー、ストレッチニットポロシャツは、アスレチックワードローブとプロフェッショナルワードローブの間のギャップを埋め、着用性を犠牲にすることなくプレミアムな価格帯を確保する新しい製品構造を生み出しています。

キッズサブセグメントは、絶対値は小さいものの、成人カテゴリーと比較して加速したペースで成長しています。ユーススポーツ参加の増加、学校の運動プログラム、そして親のアクティブなライフスタイルへの重点が、5歳から14歳の子供向けに設計された耐久性があり、成長に対応できるアクティブウェアの需要を全体的に増幅させています。

地理的には、北米がReady to Wearセグメント内で最大の収益シェアを維持していますが、中国およびインドのブランドが流通を拡大し、グローバルブランドが市場浸透を深めるにつれて、アジア太平洋地域が急速にその差を縮めています。オフライン流通チャネル(専門スポーツ用品小売店、百貨店、ブランド直営店を含む)は、Ready to Wear内で過半数のシェアを保持していますが、オンラインチャネルは実店舗フォーマットの約2倍の速さで成長しています。

支配的なセグメント内の競争力学は激化しており、確立された既存企業は、ロイヤリティプログラム、コミュニティイベント、そしてますますパーソナライズされたデジタル体験を通じて市場シェアを守っています。DICKS Sporting Goods, Incのような小売業者からのプライベートブランドアクティブウェアは、バリュー志向の代替品として牽引力を獲得しつつあり、中級ブランドプレーヤーに追加の圧力をかけています。

アクティブウェア市場の成長エンジンは、人口統計学的、行動的、マクロ経済的次元にわたって作用する、定量化可能なドライバーの集合によって推進されています。

健康とウェルネス支出は、最も基本的な需要牽引要因です。世界のウェルネス産業データによると、フィットネス関連活動および製品への消費者支出は、過去5年間で年平均5~8%で成長しており、アクティブウェアの購入量と直接的に相関しています。COVID-19パンデミック後の期間は、ジムの会員登録、ホームフィットネスの導入、アウトドアレクリエーション活動を加速させました。これらはすべて、アクティブウェアの主要な最終用途の機会です。

高所得経済国における女性労働力参加率の上昇は、女性用アクティブウェアの対象消費者層を拡大しました。女性は現在、性別で最大の購買セグメントを代表し、北米および西ヨーロッパの総市場収益の推定55~60%を占めています。この人口動態の変化は、ブランドがサイズインクルーシビティ、カラーウェイの多様性、および女性のアスレチック生理学に合わせた機能的パフォーマンス属性を大幅に拡大するよう促しました。

デジタルコマースの浸透は構造的な成長ドライバーです。Eコマースチャネルは現在、世界のアクティブウェア売上高の約30~35%を占めており、2019年の18~22%から増加しています。これにより、ブランドは地理的に分散した消費者にリーチし、従来の小売モデルよりも低いオーバーヘッドで運営できます。DTCデジタルの成長はまた、より豊富な消費者データを提供し、実証可能な高いコンバージョン率を持つハイパーパーソナライズされたマーケティングキャンペーンを可能にします。

制約面では、原材料価格の変動が重大なリスクをもたらします。ポリエステルとナイロンは、高機能アクティブウェアの主要な構造繊維であり、石油化学誘導体であるため、その価格は原油価格の変動に敏感です。2021年~2022年の原油価格の高騰は、多くの中級メーカーの投入コストを推定15~25%上昇させ、粗利益を圧迫し、価格設定の柔軟性を制限しました。

模倣品と知的財産権侵害は、特に新興市場において、ブランドの公平性を希薄化する模倣品がプレミアム価格設定力を抑制するため、持続的な制約となっています。アスレチックフットウェアおよびアパレルセクター全体では、模倣品によって年間推定120億ドル~200億ドル(約1.86兆円~3.1兆円)の損失が発生しており、アクティブウェアのサブカテゴリーがこのエクスポージャーの割合を増加させています。

アクティブウェア市場の競争環境は、グローバルスポーツ用品コングロマリットの集中した上位層と、新興のDTCブランドの細分化された下位層によって特徴付けられます。

ASICS Corporation:日本に拠点を置く伝統的なパフォーマンスブランドで、ランニング分野での深いルーツを持つ。生体力学研究とランニングに特化したイノベーションを通じて、フットウェアとアパレル両方で競争上の差別化を維持。

Nike, Inc.:売上高で世界市場をリードするNikeは、統合された製品イノベーションパイプライン、アスリートとの提携エコシステム、そしてNike Directデジタル戦略を通じて優位性を維持。データ分析とパーソナライゼーションインフラへの投資が顧客維持指標を大幅に強化。

Adidas AG:売上高で世界第2位のスポーツウェアブランド。パフォーマンススポーツ、ライフスタイル、サステナビリティ志向の製品ラインで競争。PrimegreenとPrimeblueのリサイクル素材イニシアチブは、ESG意識の高い消費者セグメントにおける主要な差別化要因となっている。

lululemon athletica inc:ヨガとアスレジャーカテゴリーを開拓したプレミアムライフスタイルブランド。中核となるウィメンズヨガセグメントを超え、メンズアパレル、フットウェア、アクセサリーへと拡大に成功。コミュニティ主導の小売モデルは、業界をリードする店舗面積あたりの収益指標を誇る。

Puma SE:スポーツパフォーマンスとストリートウェア文化の交差点に位置するPumaは、セレブリティとのパートナーシップやコラボレーションカプセルコレクションを効果的に活用し、世界中の若い層の間でブランドの魅力を高めている。

Skechers USA, Inc.:主にアスレチックフットウェアで知られるが、広大なグローバル小売拠点を活用し、フットウェア製品とともに高機能衣料のクロスセルを進めることで、アパレルアクティブウェアへの体系的な拡大を進めている。

The Gap, Inc.:Athletaサブブランドを通じて、女性向けプレミアムアクティブウェア市場で有意義な存在感を確立しており、製品性能とサステナビリティの信頼性の両面でlululemonと直接競合している。

Under Armour, Inc.:吸湿速乾性のHeatGearおよびColdGear技術プラットフォームで知られるUnder Armourは、プレミアムなポジショニング、SKUの合理化、DTCチャネルの優先順位付けに焦点を当てた戦略的再編を実行し、利益率の回復を目指している。

Columbia Sportswear Company:アウトドアパフォーマンスアパレルを専門とし、独自のOmni-HeatおよびOutDry技術に支えられ、アウトドアレクリエーションアクティブウェアセグメントで強力な地位を維持。

DICKS Sporting Goods, Inc:専門小売業者およびプライベートブランド開発者の両方として運営。広範な店舗ネットワークとロイヤルティプログラムを活用して、バリュー志向のアクティブウェア消費者を獲得。垂直統合戦略により、純粋な卸売ブランドに対して競争力のある位置付けを確立。

V.F. Corporation:AltraやSmartwoolなどのブランドを通じてアクティブウェア市場に参入している多角的なアパレル複合企業。高成長のアウトドアおよびパフォーマンスカテゴリーにリソースを集中させることを目的としたポートフォリオ再編を進めている。

PVH Corp.:Calvin KleinとTommy Hilfigerの親会社。機能的性能とともに美的デザインを優先する消費者をターゲットとした、ファッション・アスレチックウェアのクロスオーバーコレクションを通じてアクティブウェア市場に参加。

2024年1月:Nike, Inc.は、Nike By Youカスタマイズプラットフォームをアクティブウェアアパレルカテゴリーに拡大し、15の新規市場で一部のトレーニングウェアの色や素材を消費者がパーソナライズできるようにすると発表しました。

2024年3月:lululemon athletica incは、独自のBlissfeelクッション技術とクロストレーニング用途向けに設計された連携アパレルアンサンブルを組み合わせた、初の完全統合型フットウェアアクティブウェアコレクションを発売しました。

2024年5月:Adidas AGは、リサイクル海洋プラスチックから作られたPrimeblue製品ラインが世界で5,000万ユニットの販売を突破したと報告し、ブランドの持続可能性移行ロードマップにおける重要なマイルストーンを記録しました。

2024年7月:Under Armour, Inc.は、回復志向の着用を目的として設計された改良されたコンプレッション生地構造を特徴とするUA Unstoppableコレクションを発表し、成長するポストワークアウト回復アパレルセグメントをターゲットとしました。

2024年9月:Puma SEは、主要なストリーミングフィットネスプラットフォームと複数年パートナーシップを締結し、ブランドの仮想トレーニングコンテンツを共同開発。アパレル製品の配置をワークアウトプログラム内に直接統合しました。

2024年11月:V.F. Corporationは、Supremeストリートウェアブランドの売却を完了し、パフォーマンスアクティブウェアカテゴリーの拡大とサプライチェーンの持続可能性への投資に資本を再配分しました。

2025年2月:Columbia Sportswear Companyは、次世代のOutDry Extremeメンブレン技術を導入。防水評価を維持しながら通気性指標を40%向上させ、アウトドア耐久アスリートをターゲットとしています。

2025年4月:The Gap, Inc.のAthletaブランドはB Corporationの再認証を受け、ウィメンズプレミアムアクティブウェアセグメントにおけるサステナビリティリーダーとしての地位を強化しました。

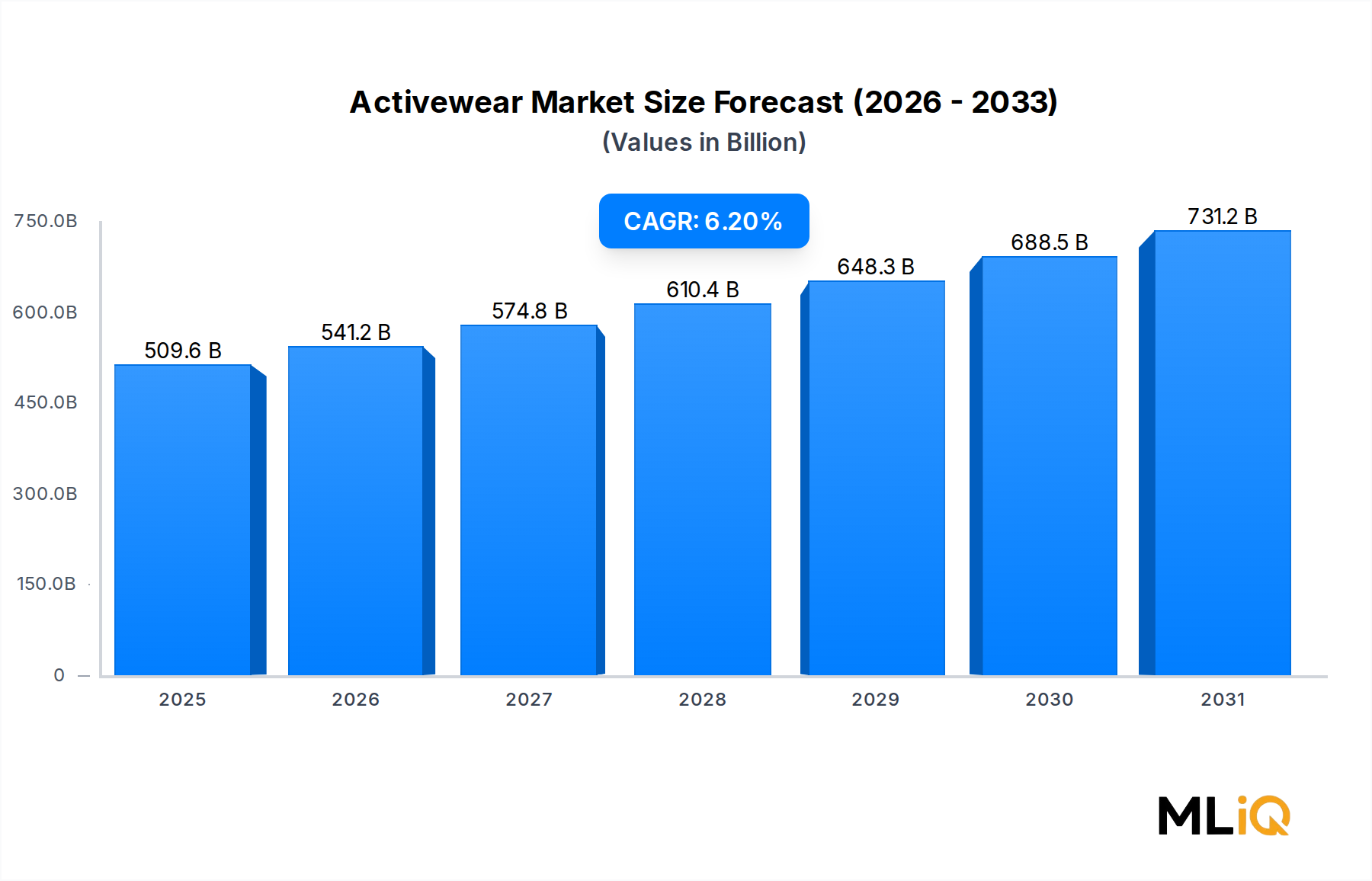

アクティブウェア市場は、成長速度、消費者嗜好、競争力学に関して、地域ごとに顕著な異質性を示しています。

北米は最も成熟しており、最高の収益を誇る地域であり、世界のアクティブウェア収益の推定35~38%を占めています。米国がこのシェアの圧倒的大多数を占めており、深く根付いたフィットネス文化、高い一人当たりのスポーツウェア支出、そして専門スポーツ用品チェーン、百貨店、DTCデジタルプラットフォームにわたる堅牢な小売インフラに支えられています。カナダは増分的に貢献しており、アウトドアパフォーマンスアクティブウェアが世界の規範と比較して平均以上のシェアを占めています。地域CAGRは市場の成熟度と高いベースライン浸透率を反映して、約4.8~5.2%と推定されています。

アジア太平洋地域は最も急速に成長している地域であり、中国、インド、韓国、ASEAN諸国に牽引され、2033年までCAGR 8.5~9.5%で拡大すると予測されています。中国だけで変革的な機会を代表しており、急速に拡大する都市中間層、政府主導のスポーツ参加イニシアチブ、そして国際的な既存企業と直接競合する国産アクティブウェアブランドの出現があります。インドのアクティブウェア市場は、絶対額では小さいものの、若年層の人口、クリケットとフィットネス文化、そしてEコマースの急増に支えられ、年間12%を超える速度で成長しています。

ヨーロッパは、二分された成長像を示しています。西ヨーロッパ市場、特にドイツ、フランス、英国、北欧諸国は、プレミアム製品の需要、持続可能性意識、そして強いブランドロイヤルティによって特徴付けられます。地域のCAGRは約5.0~5.5%です。東ヨーロッパおよびバルカン諸国市場は、初期段階の成長機会であり、ロシアは重要ではあるものの、地政学的に制約のある市場です。EUの繊維持続可能性への規制上の重点は、ヨーロッパのアクティブウェアサプライチェーン全体で製品開発の優先順位を再形成しています。

ラテンアメリカは新興の成長回廊であり、ブラジルとアルゼンチンが地域の需要を牽引しています。ブラジルの大きな若年人口、熱帯気候、そして深いビーチスポーツ文化は、水着、ラッシュガード、軽量トレーニングアパレルに重きを置いた独特の需要プロファイルを生成します。地域のCAGRは推定6.5~7.0%ですが、通貨の変動とマクロ経済の不安定性が、実行上のリスクを高めています。

中東およびアフリカ地域は、現在、絶対的なシェアは小さいものの、構造的な勢いを増しています。GCC諸国、特にアラブ首長国連邦とサウジアラビアは、国家経済多角化プログラムの一環としてスポーツインフラに多額の投資を行っており、プレミアムアクティブウェアの需要を加速させています。地域のCAGRは推定約7.0~8.0%と予測されており、世界で最も急速に成長している新興機会の1つとなっています。

環境、社会、ガバナンス(ESG)に関する考慮事項は、アクティブウェア市場において、周辺的な懸念から中心的な戦略的要件へと急速に昇格しました。規制、投資家、そして消費者主導の圧力は、バリューチェーン全体にわたる製品設計、材料調達、および製造慣行を同時に再形成しています。

2022年に制定され、2030年にかけて段階的に厳格化される欧州連合の持続可能な繊維戦略は、繊維のリサイクル可能性、拡大生産者責任制度、および最小リサイクル含有量しきい値に関する義務的な要件を課しています。EU市場に供給するアクティブウェアメーカーは、現在、使用済み製品の分解を考慮した設計を求められており、これは、通常ポリ-と複数の素材を組み合わせた複合構造という

日本のアクティブウェア市場は、世界のフットウェア市場が5,096.5億ドル(約79兆円)と評価され、2033年までに年平均成長率(CAGR)6.2%で堅調な成長が見込まれる中、アジア太平洋地域(CAGR 8.5~9.5%)の主要な貢献国として位置付けられています。日本は成熟した経済を持つ市場であり、高機能素材を用いたプレミアム製品への需要が高まる「プレミアム化」トレンドが顕著です。健康意識の高さ、フィットネス人口の増加、そしてアスレジャー文化の定着が市場の拡大を牽引しています。特に都市部では、スポーツジムやアウトドア活動への参加意欲が高く、日常と運動をシームレスに繋ぐアクティブウェアへの支出が活発です。

日本市場における主要なプレーヤーとしては、国内に拠点を置くアシックス(ASICS Corporation)が代表的です。同社はランニングシューズやアパレルにおいて長年の歴史と研究に基づいた高い技術力を誇り、日本国内で幅広い支持を得ています。また、Nike, Inc.、Adidas AG、lululemon athletica inc、Under Armour, Inc.といったグローバルメガブランドも、直営店展開、Eコマース、そして積極的なマーケティング戦略を通じて強力な市場プレゼンスを確立しています。これに加え、ミズノやデサントなどの国内ブランドも、各社の強みを生かした製品で競争に参加しています。

規制・標準の枠組みについては、アクティブウェアを含む繊維製品全般に「JIS(日本工業規格)」が適用され、品質、性能、寸法、表示などの基準を定めています。特に、消費者の安全を保護するため、「家庭用品品質表示法」に基づき、組成繊維の名称、洗濯表示、製造者の情報などが義務付けられています。さらに、「有害物質を含有する家庭用品の規制に関する法律」は、アパレル製品に含まれる可能性のある特定の有害物質(ホルムアルデヒドなど)の使用を制限しており、消費者は安心して製品を選べる環境にあります。

流通チャネルは多角的で、ゼビオやアルペンなどの大手スポーツ用品専門店、伊勢丹や三越といった百貨店、そして各ブランドの旗艦店が主要なオフライン販売拠点です。近年は、オンラインチャネルの成長が著しく、Amazon Japan、楽天市場などの大手Eコマースプラットフォームや、ブランド独自のDTC(Direct-to-Consumer)サイトでの購入が加速しています。消費行動においては、機能性だけでなく、デザイン性やブランドストーリーを重視する傾向が強く、高機能でありながら日常のファッションに溶け込むアスレジャーアイテムが人気です。また、SNSやフィットネスインフルエンサーの影響も大きく、最新トレンドや製品情報を積極的に収集する消費者が増えています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がアクティブウェア市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ナイキ, Inc., ルルレモン・アスレティカ・インク, ディックス・スポーティング・グッズ, Inc, アンダーアーマー, Inc., V.F. コーポレーション, プーマSE, アディダスAG, PVH コーポレーション, コロンビア・スポーツウェア・カンパニー, スケッチャーズUSA, Inc., アシックス・コーポレーション, ギャップ, Inc.が含まれます。

市場セグメントには製品タイプ, 生地, 性別, 流通チャネルが含まれます。

2022年時点の市場規模は509.65 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「アクティブウェア市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

アクティブウェア市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。