Dominanz des Roller- und Motorradsegments im Zweiradmarkt

Innerhalb des Zweiradmarktes hält das Motorradsegment den größten Umsatzanteil, was auf seine breite Preisspanne, vielfältige Endanwendungen und die etablierte Verbraucherloyalität sowohl im Nutz- als auch im Freizeitbereich zurückzuführen ist. Weltweit entfallen schätzungsweise 55–60 % des gesamten Marktumsatzes auf Motorräder, obwohl Roller in wichtigen asiatischen Märkten das Einheitenvolumen anführen. Diese Zweiteilung macht Motorräder zum dominanten Segment nach Wert, eine Unterscheidung, die für die Umsatzanalyse von entscheidender Bedeutung ist.

Motorräder umfassen eine außergewöhnlich breite Preisspanne – von Pendlerfahrzeugen unter 1.000 USD (ca. 925 €) in Südostasien bis hin zu Premium-Tourenmaschinen, die in westlichen Märkten 30.000 USD (ca. 27.750 €) überschreiten. Diese Breite ermöglicht es dem Segment, gleichzeitig die nutzungsgetriebene Nachfrage in Entwicklungsländern und die aspirative, lifestyle-orientierte Nachfrage in wohlhabenden Märkten zu bedienen. In Indien stellt die Kategorie der 100–125 ccm Pendler-Motorräder das größte Einzelsegment nach Volumen dar, wobei Hero MotoCorp Limited und Bajaj Auto Ltd. zusammen einen dominanten Anteil an diesem Bereich halten. Im Gegensatz dazu treiben in Europa und Nordamerika Motorräder mit mittlerem Hubraum (500–1000 ccm) und großem Hubraum (über 1000 ccm) überproportionale Umsatzbeiträge im Verhältnis zum Einheitenvolumen an.

Das Premium-Motorradsegment war besonders widerstandsfähig. Die BMW AG meldete über ihre Division BMW Motorrad in aufeinanderfolgenden Jahren Rekordauslieferungen von über 200.000 Einheiten jährlich, was die Robustheit der Nachfrage von einkommensstarken Verbrauchern selbst in Zeiten makroökonomischer Volatilität widerspiegelt. Triumph Motorcycles hat sich ebenfalls als Premium- bis Luxusmarke neu positioniert, wobei neue Modelleinführungen in den Adventure- und Roadster-Segmenten eine starke europäische Akzeptanz fanden.

Im Mainstream-Segment behält Honda Motor Co., Ltd. die globale Führung dank ihrer unübertroffenen Produktionsgröße, der Tiefe des Händlernetzes und der Modellvielfalt. Die CB-Serie und Activa-Plattformen von Honda repräsentieren zusammen zig Millionen Einheiten in der Jahresproduktion. Yamaha Motor Co., Ltd. hält weltweit eine starke zweite Position, insbesondere in Indonesien und Vietnam, wo ihre Sport- und Pendlerlinien bei jüngeren Bevölkerungsgruppen Markenwert genießen.

Der Anteil des Motorradsegments konsolidiert sich eher, als dass er auf Kosten von Rollern expandiert. Die Roller-Kategorie – insbesondere Varianten mit Automatikgetriebe – hat angesichts der einfachen Bedienung und der geringeren Wartungsanforderungen einen erheblichen Teil der Erstkäufer in urbanen Gebieten Asiens aufgenommen. Diese Wettbewerbsdynamik zwischen Motorrad und Roller innerhalb des Zweiradmarktes hat OEMs dazu veranlasst, gemeinsame Plattformarchitekturen zu entwickeln, die die Entwicklungskosten senken und gleichzeitig schnelle Derivate über beide Karosserieformen hinweg ermöglichen.

Die Elektrifizierung beginnt, die Segmentdynamik zu verändern. Während die meisten bisherigen Elektro-Zweirad-Einführungen im Rollerformat erfolgten, haben OEMs wie Kawasaki Heavy Industries, Ltd. und BMW AG elektrische Motorradplattformen angekündigt, was das Engagement des Segments signalisiert, in einer emissionsarmen Zukunft relevant zu bleiben. TVS Motor Company und Bajaj Auto Ltd. haben sich ebenfalls der Entwicklung von Elektromotorrädern für den nationalen und Exportmarkt verschrieben.

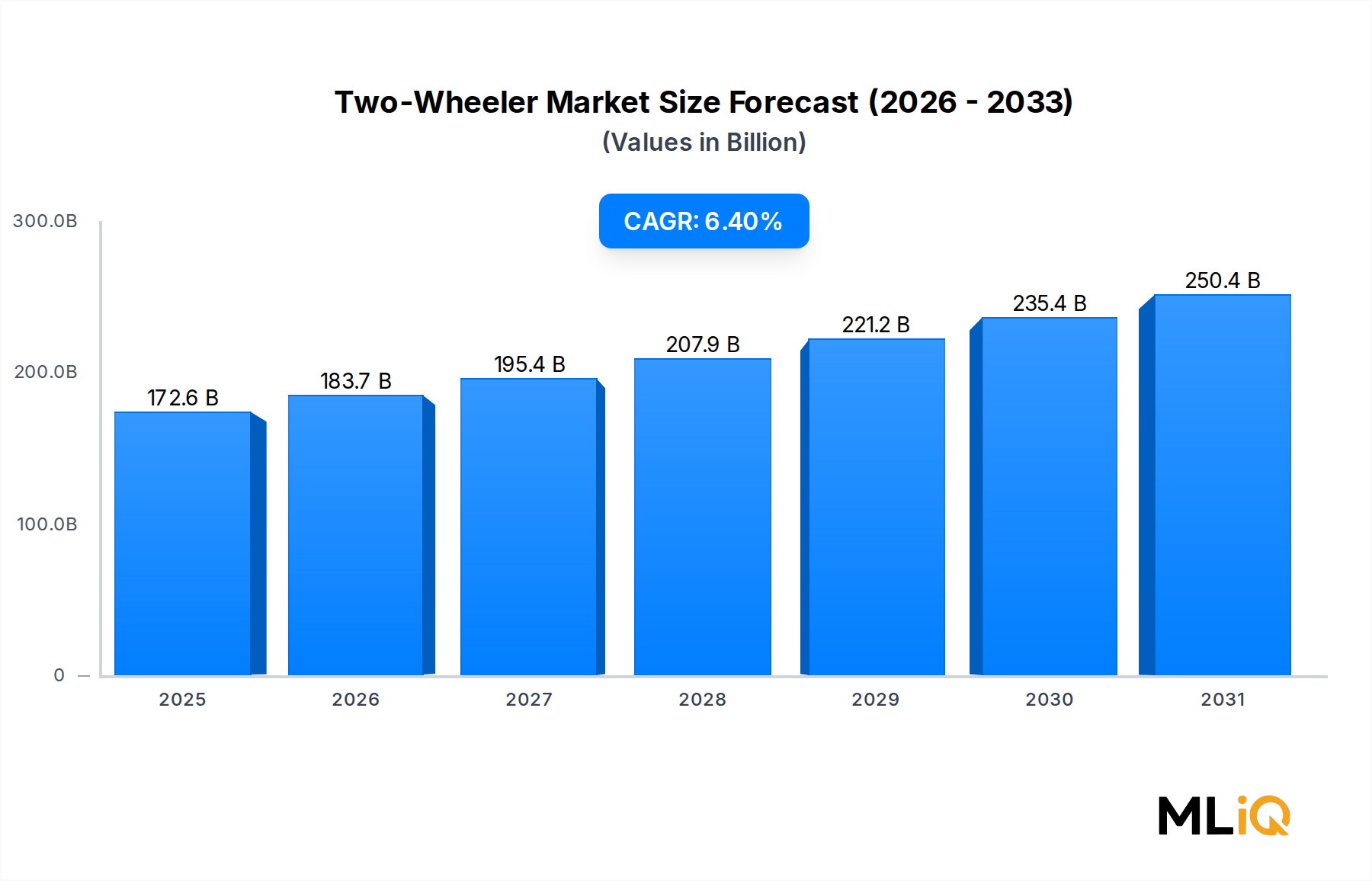

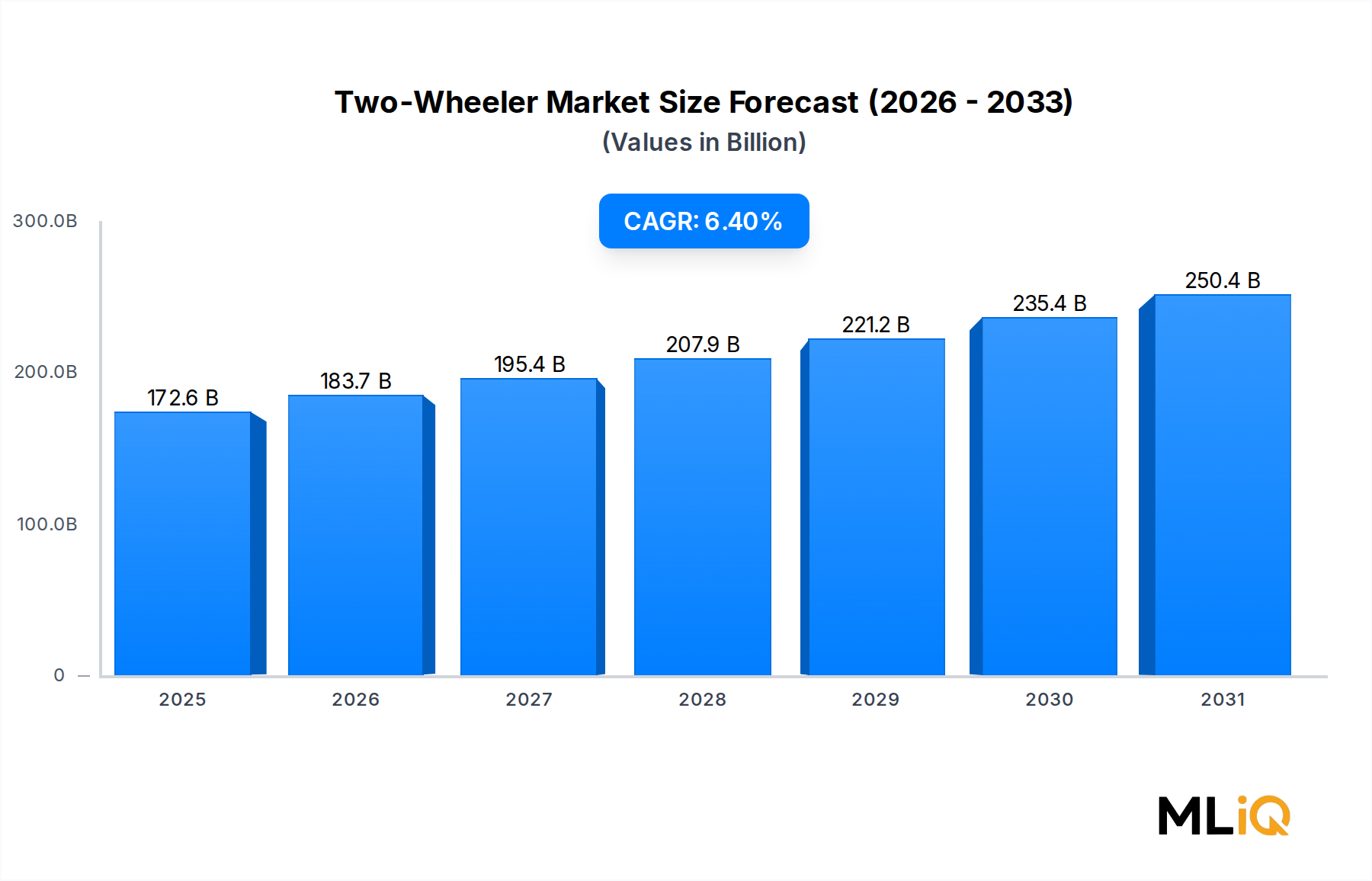

Insgesamt wird die Dominanz des Motorradsegments nach Umsatz voraussichtlich bis 2033 bestehen bleiben, wobei seine CAGR eng mit dem Marktdurchschnitt von 6,4 % übereinstimmt. Das Premium-Subsegment wird wahrscheinlich besser abschneiden, während das Einsteiger-Pendler-Subsegment in Asien mit Margenkompression durch intensivierten lokalen Wettbewerb und Rohstoffkosten zu kämpfen hat.