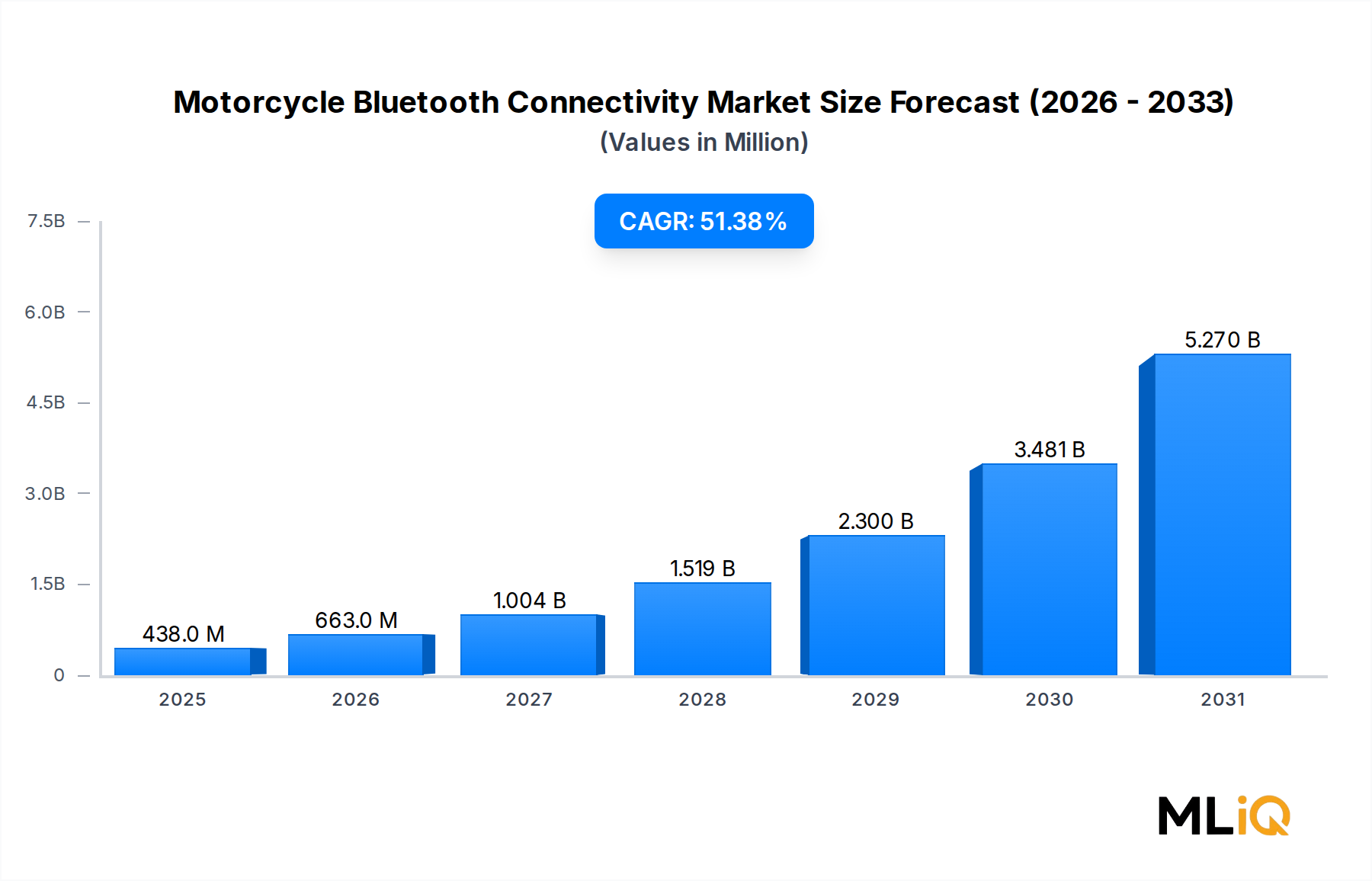

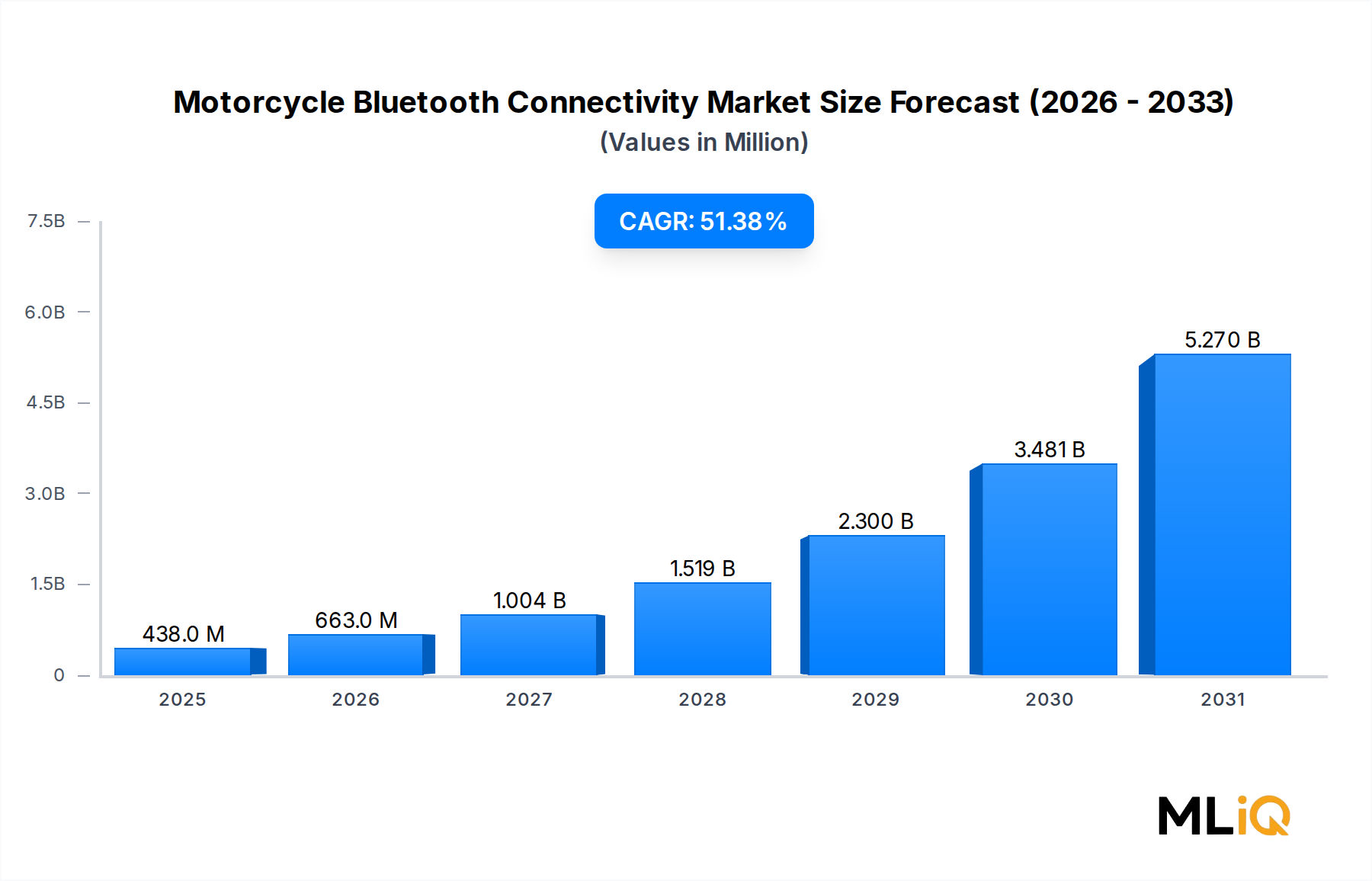

Dominanz integrierter Konnektivitätslösungen im Markt für Bluetooth-Konnektivität für Motorräder

Von den drei primären Konnektivitätslösungstypologien – integriert, eingebettet und angebunden – dominiert das integrierte Segment mit dem größten Umsatzanteil am Markt für Bluetooth-Konnektivität für Motorräder im Jahr 2024. Integrierte Lösungen, die Bluetooth-Module direkt in die OEM-Elektronikarchitektur des Motorrads integrieren, profitieren von überlegenen Benutzererlebnissen, werksseitigen Zuverlässigkeitsstandards und zunehmenden Vorgaben der Automobilhersteller für kohäsive Infotainment-Ökosysteme.

Der strukturelle Vorteil integrierter Systeme gegenüber angebundenen Alternativen ist signifikant. Angebundene Lösungen basieren auf physischen oder gekoppelten Smartphone-Verbindungen, die eine Abhängigkeit von der Kompatibilität der Verbrauchergeräte, eine Entladung des Akkus des Hostgeräts und eine Anfälligkeit für wetterbedingte Konnektivitätsverschlechterungen mit sich bringen. Integrierte Lösungen kommunizieren dagegen direkt mit den Onboard-Steuergeräten und ermöglichen kontextbezogene Reaktionen – wie das automatische Stummschalten von Navigationshinweisen bei Notbremsungen oder die Synchronisierung von Fahrtdaten mit cloudbasierten Analyseplattformen.

Zu den Schlüsselakteuren im integrierten Konnektivitätssegment gehören Continental AG, das stark in motorradspezifische Steuergeräte investiert hat, die nativ Bluetooth 5.0 und CAN-Bus-Integration unterstützen. Robert Bosch GmbH stärkt seine Position durch modulare Infotainment-Middleware, die Navigation, Diagnose und Fahrerkommunikation von einem einzigen Hardwareknoten aus steuern kann. Panasonic Corporation steuert Audio-DSP-Technologie bei, die für Helm-Akustik optimiert ist und eine überragende Sprachverständlichkeit im integrierten Kanal auch bei Autobahngeschwindigkeiten ermöglicht.

Triumph Motorcycles dient als führendes OEM-Anwendungsbeispiel, das Bluetooth-basierte Konnektivität in seine Tiger- und Speed Triple-Plattformen mit dedizierten Companion-App-Ökosystemen integriert hat. BMW AG hat über seine Motorradsparte ebenfalls Bluetooth-verbundene TFT-Displays standardmäßig in mehreren Modellreihen eingeführt, wodurch integrierte Konnektivität zu einem Markendifferenzierungsmerkmal und nicht zu einer optionalen Ergänzung wird. Zero Motorcycle hat als führender OEM für Elektro-Motorräder die ständige Bluetooth-Konnektivität zu einem zentralen Bestandteil seiner vernetzten Fahrzeugarchitektur gemacht und ermöglicht Echtzeit-Batterie-Telemetrie, Fernwartung und Over-the-Air-Firmware-Management.

Die Dominanz des integrierten Segments wird voraussichtlich weiter gefestigt, da die OEM-Produktionsvolumen steigen. Ein positiver Kreislauf entsteht: Da immer mehr Motorräder mit nativer Bluetooth-Integration ausgeliefert werden, investieren unabhängige Softwareentwickler, Navigationsplattformanbieter und Helmhersteller in die Kompatibilität von Ökosystemen, was wiederum den wahrgenommenen Wert der integrierten Hardware für Endkunden steigert. Diesen Netzwerkeffekt können angebundene oder nur eingebettete Player ohne signifikante OEM-Partnerschaftsinvestitionen nur schwer replizieren.

Aus dienstleistungsorientierter Sicht generiert Infotainment derzeit den höchsten Umsatzbeitrag im integrierten Segment, angetrieben durch Navigation mit Turn-by-Turn-Anweisungen, Musikstreaming und Sprachassistentenzugriff. Fahrerassistenz-Subdienste – einschließlich akustischer Warnungen für den toten Winkel und Spurhalteassistenten, die über Bluetooth-Audiokanäle weitergeleitet werden – sind die am schnellsten wachsende Komponente und spiegeln die schrittweise Verlagerung des Marktes hin zu sicherheitsorientierten Konnektivitätsanwendungen wider.

Das kommerzielle Endbenutzer-Subsegment ist heute zwar absolut gesehen kleiner im Umsatz, wächst aber relativ zu privaten Nutzern überproportional schnell. Flottenbetreiber, die Motorräder für die Zustellung auf der letzten Meile, für Polizeiaufgaben und für Rettungsdienste einsetzen, spezifizieren zunehmend integrierte Bluetooth-Telematiksysteme als Beschaffungsanforderung, was eine stabile institutionelle Nachfrageschicht unter dem Verbrauchermarkt schafft.

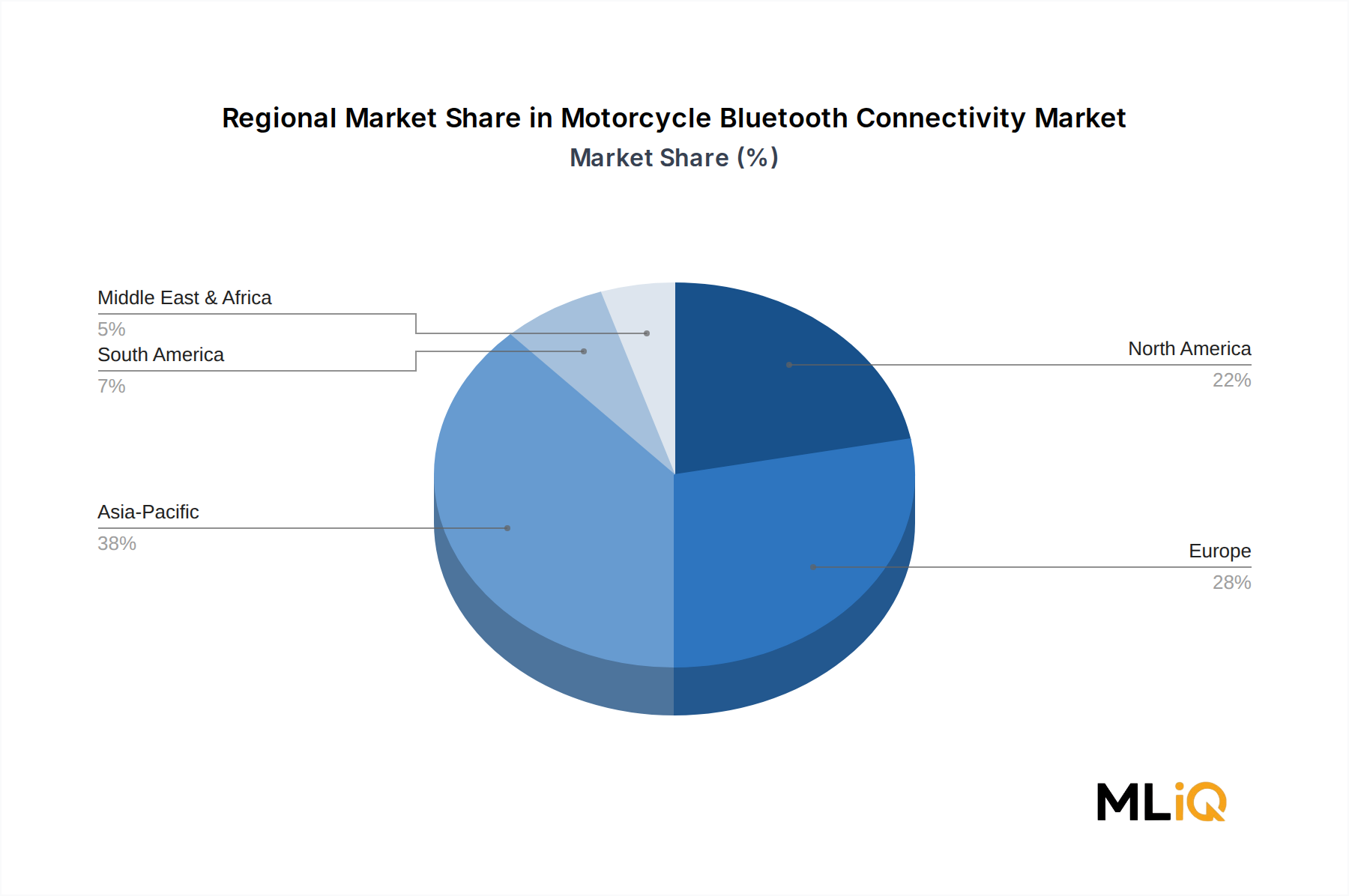

Geografisch führt Europa die Akzeptanz integrierter Lösungen an, was auf eine starke OEM-Fertigungspräsenz und die Bereitschaft der Verbraucher zurückzuführen ist, für hochwertige elektronische Funktionen zu bezahlen. Der asiatisch-pazifische Raum schließt die Lücke schnell, da heimische OEMs in China, Indien und Japan beginnen, integrierte Bluetooth-Optionen zu immer niedrigeren Preisen anzubieten und damit den adressierbaren Markt über das Premium-Segment hinaus erweitern.