Gebundene Kreditintermediation: Das dominante Segment im Markt für Kreditintermediation

Unter den drei primären typenbasierten Segmenten – Gebundene Kreditintermediation, Ergänzende Kreditintermediation und Ungebundene Kreditintermediation – dominiert das Untersegment Gebundene Kreditintermediation den größten Umsatzanteil im globalen Markt für Kreditintermediation. Diese Dominanz rührt von der tiefen Integration gebundener Intermediationsaktivitäten in etablierten Bankenkonglomeraten und großen Finanzholdinggesellschaften her, wo Kreditvergabe, -verteilung und Risikomanagementfunktionen vertikal unter einem einzigen institutionellen Dach konsolidiert sind.

Gebundene Kreditintermediäre operieren, indem sie Kreditnehmer ausschließlich oder überwiegend an verbundene Finanzierungsquellen binden, typischerweise repräsentiert durch bankgestützte Kreditprodukte, captive Kreditprogramme von Versicherungen und herstellergebundene Auto- und Ausrüstungsfinanzierungsprogramme. Diese strukturelle Ausrichtung ermöglicht es gebundenen Intermediären, aufgrund niedrigerer Kapitalkosten, optimierter Compliance-Aufsicht und End-to-End-Kundenbeziehungsmanagement äußerst wettbewerbsfähige Preise anzubieten. Die Bündelung von Krediten mit ergänzenden Finanzdienstleistungen – einschließlich Einlagen, Anlageprodukten und Versicherungen – verstärkt die Kundenbindung und die Effizienz des Cross-Selling zusätzlich.

In Bezug auf die Umsatzkonzentration profitiert die Gebundene Kreditintermediation von den etablierten Marktpositionen großer globaler Banken. Institutionen wie JP Morgan Chase, Bank of America und HSBC Holdings PLC. betreiben hochentwickelte gebundene Intermediationsnetzwerke, die Hypothekendarlehen für Verbraucher, revolvierende Unternehmenskreditlinien, Konsortialkredite und Handelsfinanzierungsinstrumente umfassen. Diese Banken nutzen massive Bilanzen, diversifizierte Finanzierungsbasen und proprietäre Risikomodelle, um Wettbewerbsvorteile zu erhalten, die für kleinere oder ungebundene Intermediäre strukturell schwer zu replizieren sind.

Die Dominanz des Segments wird weiter durch Regulierungsrahmen verstärkt, die kapitalisierte, lizenzierte Institutionen bei der Kreditvergabe bevorzugen. Lizenzierungsanforderungen, Eigenkapitalstandards und Verbraucherschutzvorschriften schaffen erhebliche Markteintrittsbarrieren, wodurch sich der Marktanteil unter etablierten gebundenen Intermediären konzentriert. In den Vereinigten Staaten macht beispielsweise die banknahe Kreditintermediation einen erheblichen Anteil der gesamten ausstehenden Kredite aus, einschließlich Wohnungsbauhypothekenportfolios, gewerblichen und industriellen Krediten sowie revolvierenden Konsumentenkreditlinien.

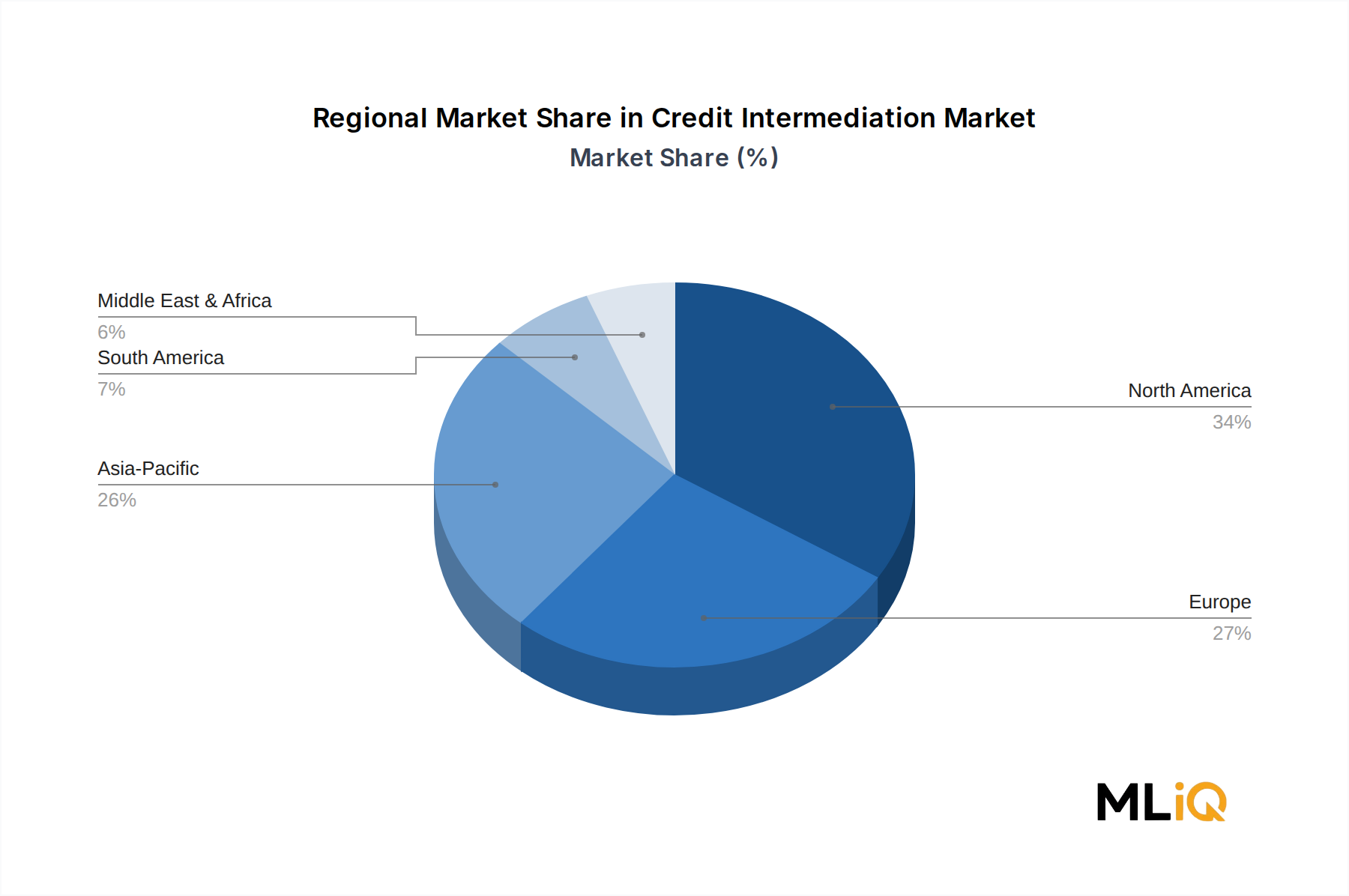

Geografisch ist die Gebundene Kreditintermediation in Nordamerika und Westeuropa am stärksten, wo universelle Bankmodelle historisch das Kreditangebot in großen, diversifizierten Finanzgruppen konzentriert haben. Ihr Fußabdruck expandiert jedoch schnell im asiatisch-pazifischen Raum, da regionale Bankenkonglomerate in China, Japan und Südkorea ihre gebundenen Intermediations-Franchises auf neue Kundensegmente und Produktkategorien ausdehnen.

Der Umsatzanteil des Segments konsolidiert sich eher, als dass er expandiert, was einen breiteren Markttrend zur Plattformisierung und den Eintritt von Fintech-gestützten, ungebundenen Modellen widerspiegelt. Dennoch gewährleisten regulatorische Präferenzen für aufsichtsrechtlich beaufsichtigte Einheiten, die Beständigkeit institutioneller Kreditbeziehungen und die Kapitaleffizienzvorteile gebundener Modelle, dass dieses Segment seine Führungsposition über den gesamten Prognosezeitraum beibehalten wird. Die wichtigsten Wettbewerbsdynamiken innerhalb der gebundenen Intermediation konzentrieren sich zunehmend auf Investitionen in die digitale Transformation, wobei etablierte Anbieter darum wetteifern, ihre Originierungs-Workflows zu modernisieren, KI-gesteuerte Kreditentscheidungen einzusetzen und Merchant Banking Services-Fähigkeiten in vereinheitlichte Kundenplattformen zu integrieren. Die Fähigkeit, nahtlose Omnichannel-Krediterlebnisse bei gleichzeitiger Einhaltung strenger Underwriting-Standards anzubieten, wird die Wettbewerbshierarchie innerhalb dieses Segments bis 2030 definieren.