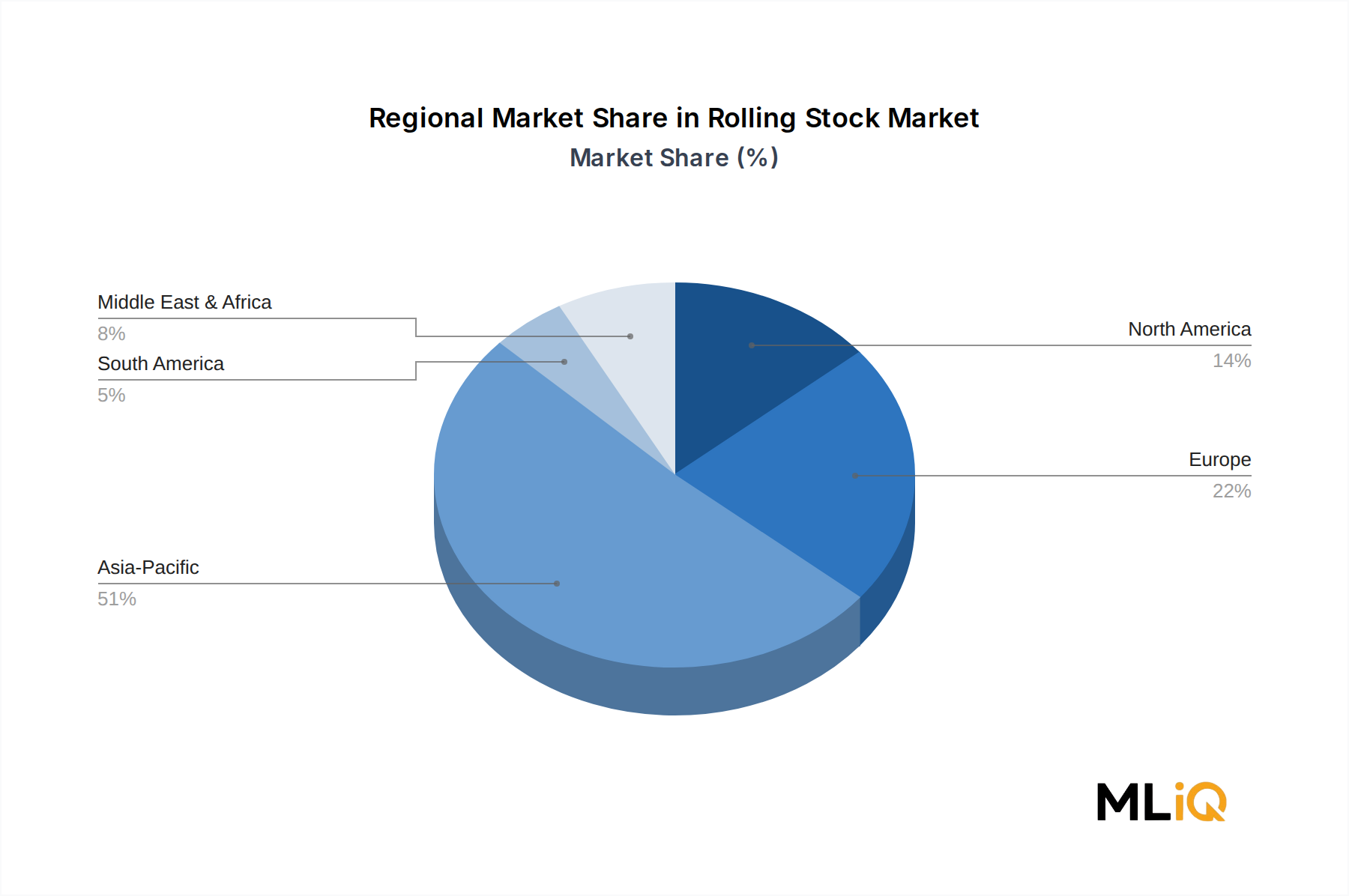

Regionale Marktübersicht für den Schienenfahrzeugmarkt

Asien-Pazifik: Der größte regionale Markt nach Umsatz und Volumen, der schätzungsweise 45–48 % der weltweiten Nachfrage nach Schienenfahrzeugen ausmacht. China allein treibt den Großteil dieses Anteils durch die inländischen Beschaffungsmengen von CRRC und Pekings kontinuierliche Investitionen in Hochgeschwindigkeitsbahnen, U-Bahnen und Güterverkehrsinfrastruktur an. Indien ist der am schnellsten wachsende Hauptmarkt in der Region, dessen National Rail Plan bis 2030 eine 100%ige Elektrifizierung und eine erhebliche Kapazitätserweiterung vorsieht. Japan, Südkorea und die ASEAN-Staaten tragen eine stabile inkrementelle Nachfrage nach U-Bahn- und Pendlerbahnanlagen bei. Es wird erwartet, dass die Region bis 2033 eine regionale CAGR über dem globalen Durchschnitt von etwa 4,2–4,5 % beibehalten wird.

Europa: Der zweitgrößte Markt, gekennzeichnet durch Flottenmodernisierungszyklen, starke Nachhaltigkeitsvorgaben und interoperabilitätsgetriebene Beschaffung. Die Verpflichtungen des EU Green Deal katalysieren den Ersatz alternder Dieselschienenfahrzeuge durch Elektro- und Wasserstoffalternativen in Deutschland, Frankreich, Italien und den nordischen Ländern. Die Region macht etwa 28–30 % des globalen Marktumsatzes aus. Die europäische Beschaffung zeichnet sich durch ihre regulatorische Komplexität aus, wobei TSI-Konformitätsanforderungen hohe Markteintrittsbarrieren schaffen. Die regionale CAGR für Europa wird auf 3,4–3,8 % geschätzt, was weitgehend dem globalen Durchschnitt entspricht.

Nordamerika: Der drittgrößte regionale Markt, der etwa 14–16 % des globalen Umsatzes ausmacht. Der US-Güterbahnsektor ist der dominante Nachfragetreiber, wobei Class I Eisenbahnen das weltweit größte private Schienennetz bilden. Der Infrastructure Investment and Jobs Act schließt erhebliche Investitionen in den Personenverkehr auf der Schiene auf, insbesondere für den Amtrak Northeast Corridor und neue Intercity-Korridore. Kanada trägt durch den Pendlerbahn- und Ressourcensektor-Güterverkehr zur Nachfrage bei. Die regionale CAGR Nordamerikas wird auf etwa 3,0–3,3 % geschätzt, was ein reifes, aber modernisierungsgetriebenes Nachfrageprofil widerspiegelt.

Naher Osten & Afrika: Der am schnellsten wachsende regionale Markt prozentual, mit einer CAGR von schätzungsweise 5,5–6,0 % bis 2033. Die Staaten des Golf-Kooperationsrates – insbesondere Saudi-Arabien, die VAE und Katar – investieren im Rahmen der Vision 2030 und umfassenderer wirtschaftlicher Diversifizierungsprogramme stark in U-Bahn-, Hochgeschwindigkeits- und Logistikschieneninfrastruktur. Riads expandierendes U-Bahn-Netz und die Haramain High Speed Railway sind Flaggschiffprojekte. Afrikas Beitrag bleibt nascent, wächst aber, da Infrastrukturfinanzierungen von multilateralen Institutionen die Entwicklung von Güterkorridoren ermöglichen.

Lateinamerika: Ein Entwicklungsmarkt, der etwa 4–5 % des globalen Umsatzes ausmacht. Brasilien und Argentinien sind die primären Beschaffungsmärkte, angetrieben durch die Nachfrage nach Güterwagen und den Ausbau städtischer U-Bahnen in São Paulo und Buenos Aires. Die regionale CAGR wird auf 3,8–4,2 % geschätzt, begrenzt durch fiskalische Einschränkungen, aber unterstützt durch Finanzierungen von multilateralen Entwicklungsbanken.