1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Silikonvergussmassen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Silikonvergussmassen-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

Der globale Markt für Silikon-Einkapselungsmaterialien wird im Jahr 2025 auf 19,3 Milliarden USD (ca. 17,76 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8% expandieren. Diese Entwicklung wird durch die zunehmende Elektrifizierung in allen Branchen, ein robustes Wachstum der Infrastruktur für erneuerbare Energien und die sich verstärkenden Miniaturisierungstrends in der Unterhaltungselektronik angetrieben. Silikon-Einkapselungsmaterialien, bekannt für ihre überragende thermische Stabilität, optische Transparenz, UV-Beständigkeit und dielektrischen Eigenschaften, sind unerlässlich geworden, um empfindliche elektronische Baugruppen, optische Module und Steuergeräte im Automobilbereich vor Feuchtigkeit, Vibrationen und thermischer Belastung zu schützen.

Der primäre Makro-Aufwind für diesen Markt ist der globale Übergang zu elektrifizierter Mobilität und sauberer Energie. Regierungen in Europa, Nordamerika und im Asien-Pazifik-Raum haben sich zu ehrgeizigen Dekarbonisierungszielen verpflichtet, was zu beispiellosen Investitionen in Photovoltaik-Anlagen und Antriebe für Elektrofahrzeuge (EV) führt – beides intensive Konsumenten von Hochleistungs-Silikon-Einkapselungsmaterialien. Gleichzeitig verstärkt die Verbreitung der 5G-Basisstationsinfrastruktur und fortschrittlicher Fahrerassistenzsysteme (ADAS) die Nachfrage nach wärmeleitfähigen und optisch klaren Einkapselungsmaterialien.

Auf der Angebotsseite profitiert der Markt von einer immer ausgefeilteren Rohstoffchemie, wobei führende Silikonhersteller in maßgeschneiderte Formulierungen investieren, die niedrige Viskosität für präzises Dosieren mit außergewöhnlicher Langzeitstabilität bei Betriebstemperaturen von -60°C bis 250°C kombinieren. Das Untersegment der optisch klaren Einkapselungsmaterialien entwickelt sich insbesondere zu einem wachstumsstarken Bereich mit hohem Wert, der auf das rapide steigende Volumen von LED-Verpackungen und die zunehmende Verbreitung optoelektronischer Geräte reagiert.

Regional gesehen hat der Asien-Pazifik-Raum den dominanten Umsatzanteil, gestützt durch Chinas riesige Elektronikfertigungsbasis und Indiens schnell wachsenden Halbleitermontagesektor. Nordamerika und Europa folgen, unterstützt durch starke Ökosysteme in der Luft- und Raumfahrt, Verteidigung und EV-Fertigung.

Die Wettbewerbsintensität bleibt hoch: Globale Chemiekonzerne nutzen integrierte Silikonmonomer-Lieferketten, um Margen zu verteidigen, während Spezialformulierer sich durch anwendungsspezifische Formulierungen, schnell härtende Chemikalien und nachhaltigkeitsorientierte Produkte mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) differenzieren. Strategische M&A-Aktivitäten und Kapazitätserweiterungen gestalten die Wettbewerbslandschaft neu, insbesondere im Asien-Pazifik-Raum.

Bis 2033 wird der Markt voraussichtlich von drei zusammenlaufenden Kräften geprägt: der beschleunigten Einführung von Wide-Bandgap-Halbleitern (Siliziumkarbid und Galliumnitrid), die thermisch robustere Einkapselungsmaterialien erfordern, der Mainstream-Einführung flexibler und tragbarer Elektronik, die anpassungsfähige Silikonformulierungen benötigt, und strengeren Umweltvorschriften, die die Entwicklung biobasierter Silikon-Rohstoffe fördern. Diese Dynamiken positionieren den Markt für Silikon-Einkapselungsmaterialien insgesamt für ein nachhaltiges, strukturell gestütztes Wachstum über den gesamten Prognosezeitraum.

Das Anwendungssegment Elektrik und Elektronik stellt den größten Umsatzträger innerhalb des Marktes für Silikon-Einkapselungsmaterialien dar und macht im Jahr 2025 schätzungsweise 42% des gesamten Marktumsatzes aus. Diese Dominanz ist tief strukturell und begründet sich in der Verbreitung von Halbleiterbauelementen, Leiterplatten (PCBs), Leistungsmodulen und LED-Beleuchtungsbaugruppen, die alle robuste Einkapselungslösungen erfordern, um eine lange Lebensdauer unter anspruchsvollen Betriebsbedingungen zu gewährleisten.

Silikon-Einkapselungsmaterialien übertreffen konkurrierende Chemikalien – insbesondere Epoxid- und Polyurethanharze – in Elektronikanwendungen aufgrund ihres inhärent niedrigen Moduls, das thermomechanische Spannungen an empfindlichen Lötstellen und Drahtverbindungen während des Thermocyclings minimiert. Diese Eigenschaft ist in der Unterhaltungselektronik entscheidend, wo Produktformfaktoren schrumpfen, während die Wärmestromdichten zunehmen. Smartphone-Kameramodulbaugruppen spezifizieren beispielsweise heute routinemäßig optisch klare Silikon-Einkapselungsmaterialien mit sorgfältig abgestimmten Brechungsindizes, um die Lichtdurchlässigkeitseffizienz zu maximieren.

Der Ausbau der 5G-Telekommunikationsinfrastruktur war ein besonders wirksamer kurzfristiger Katalysator. Basis-Transceiver-Stationen enthalten große Mengen an Leistungsverstärkermodulen und antennenintegrierten Einheiten, die jeweils eine konforme Einkapselung benötigen, um externen Umwelteinflüssen standzuhalten. Branchenschätzungen deuten darauf hin, dass eine einzige Makro-5G-Basisstation aufgrund der höheren Komponentendichte und komplexerer thermischer Managementanforderungen bis zu 30% mehr Einkapselungsmaterial nach Volumen verbrauchen kann als ihr 4G-Vorgänger.

LED-Beleuchtung stellt ein weiteres Unteranwendungsgebiet mit hohem Volumen innerhalb des Elektroniksegments dar. Da die LED-Durchdringung der globalen Beleuchtungsmärkte weiter zunimmt – wobei der LED-Anteil an der kommerziellen Beleuchtung bis 2030 weltweit voraussichtlich 85% übersteigen wird – wächst die Nachfrage nach optisch klaren, thermisch stabilen Silikon-Einkapselungsmaterialien für LED-Verpackungen entsprechend. Zu den wichtigsten Leistungsparametern in dieser Unteranwendung gehören eine Lichtdurchlässigkeit von über 95%, ein Gelbwert unter 2,0 nach 1.000 Stunden UV-Exposition und die Kompatibilität mit bleifreien Reflow-Lötprofilen.

Leistungselektronik, einschließlich Wechselrichter für industrielle Motorantriebe und erneuerbare Energiesysteme, bildet ein drittes großes Elektronik-Untersegment. Die Umstellung von Silizium-IGBTs (Insulated Gate Bipolar Transistors) auf Siliziumkarbid-MOSFETs (Metal-Oxide-Semiconductor Field-Effect Transistors) in neuen Designs erhöht die Sperrschichttemperaturen auf über 175°C, was Einkapselungsmaterialien mit nachgewiesener thermischer Stabilität unter diesen erhöhten Bedingungen erforderlich macht – eine Spezifikation, die Silikonmaterialien inhärent erfüllen, während viele organische Alternativen versagen.

Zu den Schlüsselakteuren, die einen überproportionalen Anteil im Elektronik-Anwendungsbereich einnehmen, gehören: Wacker Chemie AG: Ein vollintegrierter Silikonproduzent mit starker Präsenz auf dem deutschen Markt. Henkel AG: Ein deutsches Unternehmen, das über seine Marken Loctite und Technomelt in Deutschland aktiv ist. Shin-Etsu Chemicals Dow Corning Corporation Alle pflegen spezielle Produktlinien mit anwendungstechnischer Unterstützung, die auf die Leiterplattenmontage, LED-Verpackung und Leistungsmodul-Einkapselung zugeschnitten sind. Henkel AG hat sich auch durch sein LOCTITE-Markenportfolio, insbesondere bei Underfill- und Glob-Top-Einkapselungsanwendungen für Chip-on-Board-Konfigurationen, eine starke Position erarbeitet.

Der Umsatzanteil des Elektroniksegments konsolidiert sich eher, als dass er sich verwässert, da die technischen Spezifikationen, die von Halbleitergehäusen der nächsten Generation gefordert werden, zunehmend die Silikonchemie gegenüber Alternativen bevorzugen. Das Aufkommen heterogener Integrations-Packaging-Architekturen – Chiplets, 2.5D-Interposer und 3D-gestapelte Dies – schafft neue Nachfragenischen für extrem spannungsarme, hochreine Silikon-Einkapselungsmaterialien, die mit fortschrittlichen Packaging-Prozessabläufen kompatibel sind.

Der Markt für Epoxid-Einkapselungsmaterialien bleibt die primäre Konkurrenztechnologie, aber seine Steifigkeit und die geringere Leistung beim Thermocycling begrenzen seine Anwendbarkeit in hochzuverlässigen Elektronikgeräten, was die Dominanz von Silikon in Premiumsegmenten stärkt und den Herstellern von Silikon-Einkapselungsmaterialien, die Elektronik-OEMs beliefern, eine überdurchschnittliche Preissetzungsmacht sichert.

Der Markt für Silikon-Einkapselungsmaterialien wird durch eine Konvergenz quantifizierbarer struktureller Treiber angetrieben, sieht sich jedoch diskreten, aber materiellen Beschränkungen gegenüber, die das Expansionstempo moderieren.

Treiber 1 — Elektrifizierung des Transportwesens: Die weltweiten EV-Verkäufe überstiegen im Jahr 2023 14 Millionen Einheiten, was etwa 18% der gesamten Pkw-Verkäufe ausmacht, und werden bis 2030 voraussichtlich 40 Millionen Einheiten jährlich erreichen. Jedes EV enthält Batteriemanagementsysteme, Bordladegeräte und Traktionswechselrichter, die zusammen pro Fahrzeug deutlich mehr Einkapselungsmaterial verbrauchen als ein herkömmliches Auto mit Verbrennungsmotor. Automobil-OEMs spezifizieren wärmeleitfähige Silikon-Einkapselungsmaterialien mit Wärmeleitfähigkeiten von über 2,0 W/m·K für Batteriemodulanwendungen, was eine Umstellung auf Premium-Produktmischungen vorantreibt.

Treiber 2 — Photovoltaik-Einsatz: Die weltweit kumulierte installierte Photovoltaik-Kapazität überschritt im Jahr 2023 1,6 Terawatt, mit jährlichen Zuwächsen von über 400 Gigawatt. Photovoltaik-Module benötigen Einkapselungsschichten, um Siliziumzellen über eine Betriebslebensdauer von 25–30 Jahren vor dem Eindringen von Feuchtigkeit zu schützen. Der Markt für Photovoltaik-Module spezifiziert zunehmend Silikon-basierte Rückseitenfolien und Anschlusskasten-Einkapselungsmaterialien aufgrund ihrer überlegenen UV-Beständigkeit im Vergleich zu Ethylen-Vinylacetat-Alternativen, wodurch ein dauerhafter Nachfragestrom entsteht.

Treiber 3 — Fortschrittliche Elektronik-Miniaturisierung: Die fortgesetzte Skalierung von Halbleiterknoten und die Expansion von tragbaren, IoT- und medizinischen Elektronikgeräten erfordert Einkapselungsmaterialien mit präzise kontrollierten Viskositätsprofilen, die mit automatischer Dosierung in Submillimeter-Geometrien kompatibel sind. Diese Präzisionsanforderung führt zu Preisprämien von 15–25% gegenüber Standard-Einkapselungsmaterialien.

Beschränkung 1 — Rohstoffpreisvolatilität: Silikon-Einkapselungsmaterialien werden aus Siliziummetall- und Chlormethan-Rohstoffen gewonnen, Märkten, die durch erhebliche Preiszyklen gekennzeichnet sind. Die Spotpreise für Siliziummetall verzeichneten zwischen 2021 und 2023 eine Schwankung von 35%, was die Margen der Einkapselungshersteller direkt drückte und bei Endverbrauchern Beschaffungsunsicherheit verursachte. Der Polysiloxan-Markt, der wichtige Zwischenprodukte liefert, bleibt unter einer kleinen Anzahl globaler Hersteller konzentriert, was das Lieferkettenrisiko verstärkt.

Beschränkung 2 — Wettbewerb durch Fluorpolymer- und Hybrid-Chemikalien: In Ultrahochtemperatur-Anwendungen in der Luft- und Raumfahrt sowie in Downhole-Energieanwendungen gewinnen Fluorpolymer-basierte Einkapselungsmaterialien an Spezifikationsanteil, was eine Substitutionsbedrohung an der Leistungsgrenze der Silikon-Einkapselungsmaterialkategorie darstellt.

Die Wettbewerbslandschaft des Marktes für Silikon-Einkapselungsmaterialien ist durch eine gestufte Struktur gekennzeichnet, die vertikal integrierte globale Chemiekonzerne und spezialisierte Formulierer umfasst.

Wacker Chemie AG: Als vollintegrierter Silikonproduzent mit Hauptsitz in Deutschland ist Wacker ein wichtiger Akteur auf dem heimischen und globalen Markt für optische Einkapselungsmaterialien für LEDs und Solar-Anwendungen, mit den Produktlinien ELASTOSIL und SEMICOSIL, die von asiatischen Elektronikherstellern weithin spezifiziert werden.

Henkel AG: Ein deutsches Konsumgüter- und Chemieunternehmen, das mit seinen Marken Loctite und Technomelt eine starke Position in Deutschland für PCB-Schutz, LED-Einkapselung und Vergussanwendungen innehat und mit schnell härtenden Formulierungen und etablierten globalen Vertriebsnetzen konkurriert.

Evonik Industries: Ein deutsches Spezialchemieunternehmen, das wichtige Silikonzwischenprodukte und Vernetzerchemikalien liefert, die die Leistungsfähigkeit von Einkapselungsformulierungen verbessern, und sich somit sowohl als Rohstofflieferant als auch als Mehrwert-Formulierer in Nischen-Hochtemperaturanwendungen positioniert.

Sika AG: Obwohl ein Schweizer Unternehmen, ist Sika stark im europäischen und deutschen Bau- und Automobilsektor verankert und erweitert seine Silikonchemie-Expertise zunehmend, um die Anforderungen an die Einkapselung von EV-Batteriemodulen zu erfüllen.

ACC Silicones Ltd: Ein in Großbritannien ansässiger Spezialhersteller von Silikonen, der sich auf formulierte Einkapselungslösungen für den Elektronikschutz konzentriert und agile Produktentwicklung sowie kundenspezifische Anpassungen als Wettbewerbsvorteile auf dem europäischen Markt nutzt.

Shin-Etsu Chemicals: Der weltweit größte Silikonproduzent nach Umsatz, Shin-Etsu, unterhält ein umfassendes Einkapselungsportfolio, das Allzweck-, optisch klare und wärmeleitfähige Qualitäten umfasst, mit erheblicher Produktionskapazität in Japan und einer wachsenden Präsenz im Asien-Pazifik-Raum zur Belieferung von Elektronik-OEMs.

Dow Corning Corporation: Ein Pionier der Silikontechnologie und eine Tochtergesellschaft von Dow Inc., Dow Corning verfügt über tiefgreifendes geistiges Eigentum an Additions- und Kondensationsvernetzungs-Silikon-Einkapselungssystemen und beliefert Endmärkte in den Bereichen Automobil, Elektronik und Energie mit anwendungsorientierten Lösungen.

Huntsman Corporation: Huntsman ist über seine Advanced Materials Division im Einkapselungsbereich tätig, mit hybriden Silikon-Epoxid-Formulierungen, die auf Automobil- und Industrielektronikanwendungen abzielen, die ein Gleichgewicht aus Steifigkeit und thermischer Stabilität erfordern.

3M: Durch seine diversifizierte Materialwissenschaftsplattform bietet 3M Silikon-Einkapselungsmaterialien an, die in breitere Angebote für elektronische Baugruppen und Schutzsysteme integriert sind, insbesondere für die Luft- und Raumfahrtelektronik sowie Verteidigungselektronik, wo die Zuverlässigkeitsspezifikationen am strengsten sind.

H.B. Fuller: H.B. Fuller zielt mit ein- und zweiteiligen Silikon-Einkapselungssystemen auf die Segmente der industriellen und elektronischen Montage ab und baut seine Position durch strategische Übernahmen von Spezialklebstoff- und Einkapselungsgeschäften in Asien und Nordamerika aus.

Januar 2023: Shin-Etsu Chemicals kündigte eine Kapazitätserweiterungsinvestition von über 400 Millionen USD in seinem Silikonproduktionskomplex Naoetsu in Japan an, um die Produktion von hochreinen Silikonpolymeren in Einkapselungsqualität zu steigern und die wachsende Nachfrage in der Elektronik- und Automobilindustrie bis 2026 zu decken.

März 2023: Wacker Chemie AG stellte ihre SEMICOSIL 9XX-Serie optisch klarer Silikon-Einkapselungsmaterialien mit verbesserter Brechungsindexanpassung für Mini-LED- und Micro-LED-Display-Anwendungen vor, um eine wachsende Spezifikationslücke in der Herstellung von Displays der nächsten Generation zu schließen.

Juli 2023: Henkel AG schloss die Übernahme eines Spezialgeschäfts für Elektronikmaterialien mit etablierten Positionen im asiatischen EV-Batterie-Einkapselungssegment ab und beschleunigte damit seine strategische Neuausrichtung auf Elektromobilitäts-Anwendungsmärkte.

November 2023: Die Europäische Chemikalienagentur (ECHA) finalisierte aktualisierte Beschränkungen für bestimmte zyklische Siloxanverbindungen (D4, D5, D6), die in einigen Silikonformulierungen enthalten sind, was zu Umformulierungsaktivitäten bei europäischen Einkapselungsherstellern führte, um die Einhaltung der Vorschriften bis 2025 zu gewährleisten.

Februar 2024: Dow kündigte eine gemeinsame Entwicklungsvereinbarung mit einer großen südkoreanischen Halbleiterverpackungsgießerei an, um gemeinsam ultra-spannungsarme Silikon-Einkapselungsmaterialien zu entwickeln, die mit fortschrittlichen 3D-Chip-Stacking-Architekturen kompatibel sind und auf Hochleistungsrechner- und KI-Beschleuniger-Verpackungen abzielen.

September 2024: Sika AG gab eine strategische Partnerschaft mit einem führenden europäischen EV-Batteriehersteller bekannt, um ihr wärmeleitfähiges Silikon-Einkapselungssystem für die Montage von Festkörperbatteriemodulen der nächsten Generation zu qualifizieren, abhängig von den Kommerzialisierungszeitplänen der Festkörperzellen.

Dezember 2024: Evonik Industries brachte eine bioattributierte Silikon-Vernetzer-Produktlinie auf den Markt, die es Formulierern von Einkapselungsmaterialien ermöglicht, eine partielle Bio-Inhalts-Zertifizierung zu erreichen, und reagierte damit auf die Nachhaltigkeitsbeschaffungsanforderungen von OEMs im Spezialchemikalienmarkt.

Der Asien-Pazifik-Raum dominiert den globalen Markt für Silikon-Einkapselungsmaterialien und machte im Jahr 2025 etwa 52% des Gesamtumsatzes aus, gestützt durch China, Japan, Südkorea und Indien. Allein China trägt schätzungsweise 30% der globalen Nachfrage bei, angetrieben durch seine weltweit führende Elektronikfertigung, die expandierende EV-Produktion – die im Inland im Jahr 2023 9 Millionen Fahrzeuge überstieg – und die aggressive Skalierung der Solarmodulherstellung. Es wird erwartet, dass die Region Asien-Pazifik bis 2033 die höchste regionale CAGR von etwa 5,8% verzeichnen wird, angetrieben durch kontinuierliche Investitionen in die Halbleiterkapazität im Rahmen nationaler Industriepolitiken und den schnellen Ausbau der EV-Infrastruktur in den ASEAN-Märkten. Indien ist ein aufstrebender Wachstumsschwerpunkt, wobei sein Production-Linked Incentive (PLI)-Programm für die Elektronikfertigung die heimische Nachfrage nach Einkapselungsmaterialien katalysiert.

Nordamerika stellt den zweitgrößten regionalen Markt dar, der im Jahr 2025 auf etwa 22% des globalen Umsatzes geschätzt wird. Die Vereinigten Staaten sind das primäre Nachfragezentrum, unterstützt durch Verteidigungselektronik, Luft- und Raumfahrt sowie ein schnell wachsendes heimisches EV- und Batteriefertigungsökosystem, das durch den Inflation Reduction Act stimuliert wird. Die Region ist positioniert, um bis 2033 mit einer CAGR von etwa 4,5% zu wachsen, wobei der Markt für Automobilelektronik der dominante Endverbraucher-Treiber ist, wenn US-basierte Gigafactory-Projekte die Volumenproduktion erreichen. Kanada und Mexiko tragen inkrementell bei, letzteres durch die grenzüberschreitende Integration der Automobilzulieferkette.

Europa macht grob 18% des globalen Umsatzes aus, wobei Deutschland, das Vereinigte Königreich und Frankreich die führenden Konsumenten sind. Die europäische Nachfrage ist durch hochspezifische Anwendungen in den Bereichen Automobil, Industrieautomation und erneuerbare Energien gekennzeichnet. Regulatorische Dynamiken – einschließlich der ECHA-Beschränkungen und des European Green Deal – gestalten die Formulierungspräferenzen hin zu VOC-armen und bioattributierten Silikonprodukten um. Europas CAGR wird auf etwa 4,2% prognostiziert, was seine reife industrielle Basis und die Kosten für die Einhaltung gesetzlicher Vorschriften widerspiegelt, die eine schnellere Expansion moderieren.

Die Region Naher Osten und Afrika, obwohl derzeit weniger als 4% des globalen Umsatzes ausmacht, zeigt eine beschleunigte Wachstumsdynamik, angetrieben durch den groß angelegten Solarenergieprojekteinsatz in der GCC und Nordafrika – was die Nachfrage innerhalb des Marktes für elektronische Verpackungen nach Anschlusskasten- und Modul-Einkapselungsmaterialien direkt speist.

Südamerika, angeführt von Brasilien und Argentinien, repräsentiert etwa 4% des globalen Marktwertes und wächst moderat mit einer CAGR von 3,8%, hauptsächlich bedient durch importierte

Der deutsche Markt für Silikon-Einkapselungsmaterialien ist ein zentraler Bestandteil des europäischen Marktes, der im Jahr 2025 voraussichtlich einen Wert von rund 3,2 Milliarden Euro erreichen wird (basierend auf Europas 18% Anteil am globalen Markt von ca. 17,76 Milliarden Euro). Deutschland ist als führender Konsument innerhalb Europas bekannt und profitiert stark von seiner robusten Industriestruktur, insbesondere in den Sektoren Automobilbau, industrielle Automatisierung und erneuerbare Energien. Die hier prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) für Europa von 4,2% bis 2033 ist auch für Deutschland relevant, wobei das Land aufgrund seiner führenden Position in Schlüsselsegmenten möglicherweise sogar ein leicht höheres Wachstum verzeichnen könnte. Treiber sind die beschleunigte Elektrifizierung der Mobilität, der Ausbau der Photovoltaik-Infrastruktur und die fortschreitende Miniaturisierung in der Elektronikindustrie, alles Bereiche, in denen Deutschland weltweit führend ist.

Im deutschen Markt dominieren wichtige lokale Akteure wie Wacker Chemie AG, Henkel AG und Evonik Industries. Wacker Chemie AG ist ein vollintegrierter Silikonproduzent und stark im Bereich optischer Einkapselungsmaterialien für LEDs und Solaranwendungen positioniert. Henkel AG hat sich mit seinen Marken Loctite und Technomelt eine starke Position im PCB-Schutz und der LED-Einkapselung sowie in der Elektromobilität erarbeitet. Evonik Industries trägt als Spezialchemieunternehmen mit wichtigen Silikonzwischenprodukten und Vernetzerchemikalien zur Leistungsfähigkeit der Einkapselungsformulierungen bei. Darüber hinaus sind internationale Unternehmen mit bedeutenden deutschen Niederlassungen, wie Dow Corning, aktiv.

Das regulatorische Umfeld in Deutschland, geprägt durch die Europäische Chemikalienagentur (ECHA) und den European Green Deal, beeinflusst die Marktpräferenzen erheblich. Insbesondere die aktualisierten Beschränkungen für bestimmte zyklische Siloxanverbindungen (D4, D5, D6) fordern von den Herstellern eine Umstellung auf konforme Formulierungen. Darüber hinaus sind die REACH-Verordnung für Chemikalien sowie branchenspezifische Standards und Zertifizierungen durch Organisationen wie den TÜV (Technischer Überwachungsverein) für die Qualität und Sicherheit von Endprodukten, in denen Silikon-Einkapselungsmaterialien verwendet werden, von großer Bedeutung.

Die Vertriebskanäle im deutschen Markt sind primär B2B-orientiert, mit Direktvertrieb von großen Herstellern an Original Equipment Manufacturer (OEMs) in der Automobil-, Elektronik- und Industriebranche. Für kleinere Unternehmen und spezialisierte Anwendungen spielen auch Fachhändler und Distributoren eine wichtige Rolle, oft ergänzt durch umfassenden technischen Support. Das Kaufverhalten der deutschen Kunden ist durch eine starke Nachfrage nach hoher Leistungsfähigkeit, Zuverlässigkeit und Langlebigkeit der Produkte gekennzeichnet. Nachhaltigkeit und die Einhaltung strenger Umweltstandards gewinnen zunehmend an Bedeutung, was die Nachfrage nach biobasierten und VOC-armen Formulierungen fördert.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

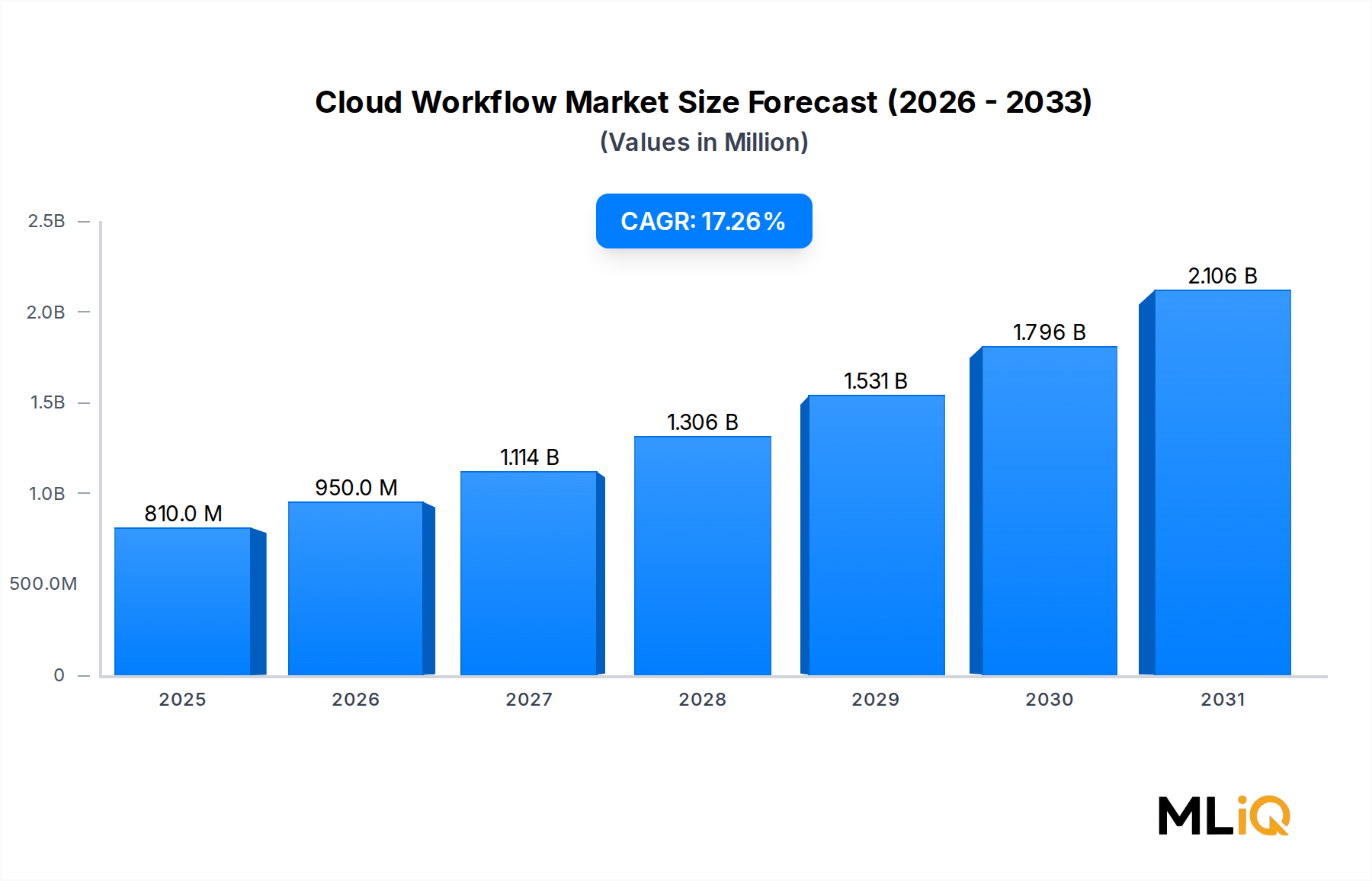

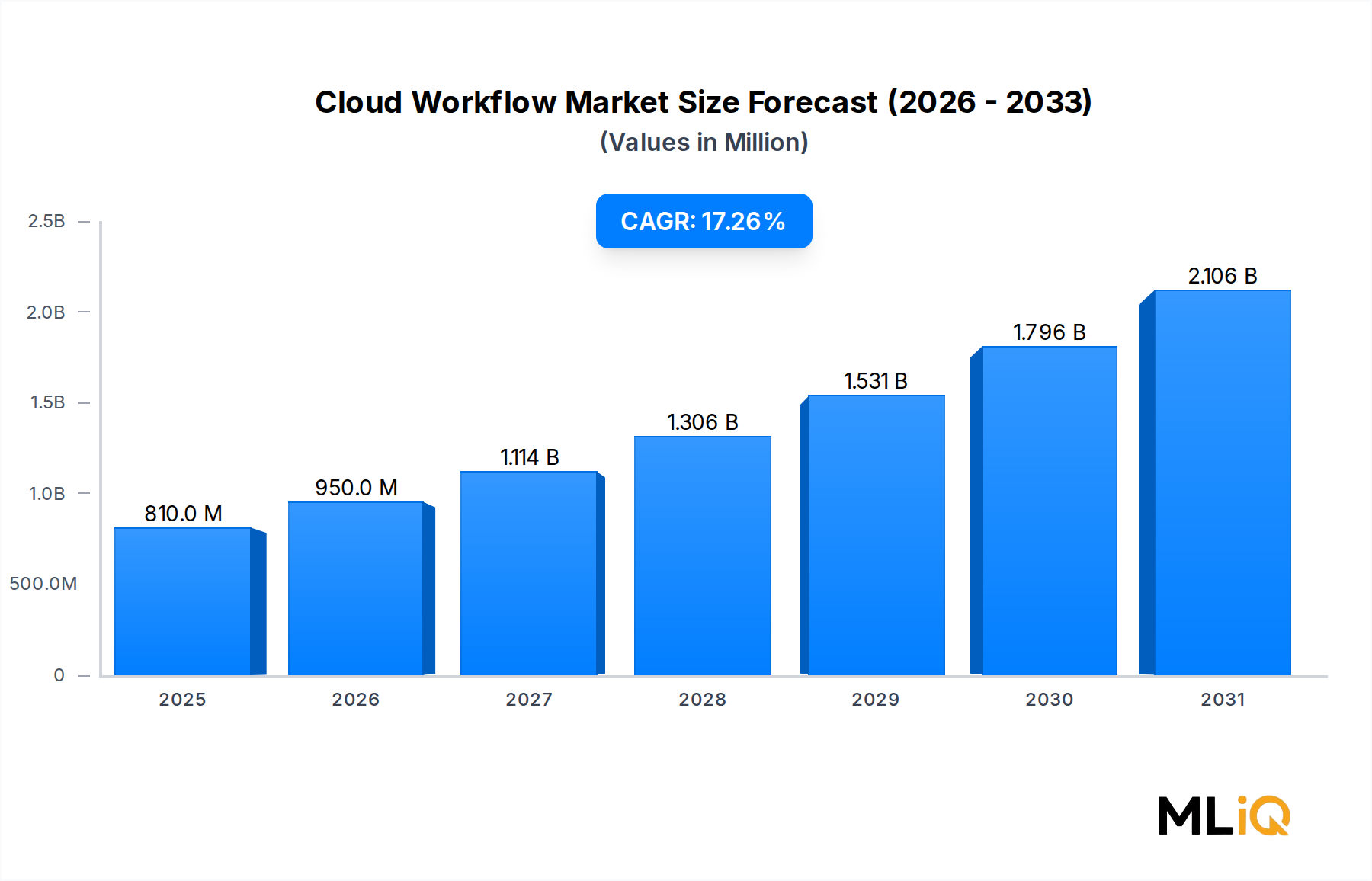

| Wachstumsrate | CAGR von 17.26% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Silikonvergussmassen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Shin-Etsu Chemicals, Dow Corning Corporation, ACC Silicones Ltd, Huntsman Corporation, 3M, H.B. Fuller., Henkel AG, Sika AG, Evonik Industries, Wacker Chemie AG.

Die Marktsegmente umfassen Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 0.81 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Silikonvergussmassen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Silikonvergussmassen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.