1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Cloud-Anwendungssicherheit-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Cloud-Anwendungssicherheit-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

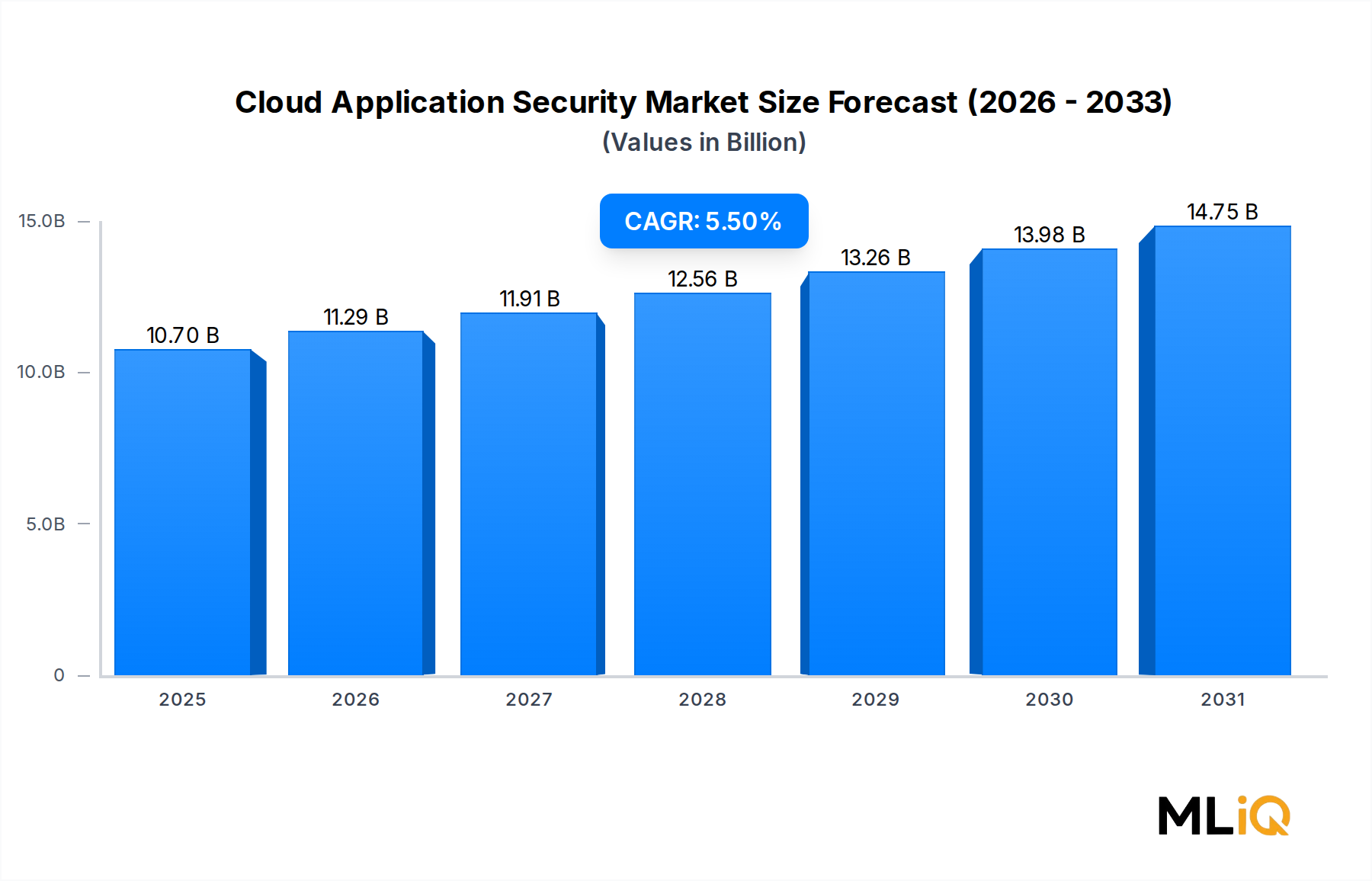

Der globale Markt für Cloud-Anwendungssicherheit wurde im Jahr 2024 auf 10,7 Milliarden USD (ca. 9,8 Milliarden €) geschätzt und wird voraussichtlich über den Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % expandieren. Dies spiegelt eine anhaltende und breit gefächerte Unternehmensnachfrage nach robusten Cloud-nativen Sicherheitsframeworks wider. Da Unternehmen digitale Transformationsinitiativen beschleunigen und kritische Workloads in Multi-Cloud- und Hybrid-Umgebungen migrieren, hat sich die Angriffsfläche für Bedrohungen auf Anwendungsebene erheblich erweitert, was Cloud-Anwendungssicherheit zu einer nicht-diskretionären Investitionskategorie für Unternehmen aller Branchen macht.

Mehrere Makro-Rückenwinde verstärken die Expansionsentwicklung des Marktes. Die Verbreitung von Software-as-a-Service (SaaS)-Anwendungen hat die Angriffsfläche von Unternehmen grundlegend verändert, wobei ein durchschnittliches Unternehmen laut Branchenumfragen mittlerweile mehr als 130 SaaS-Anwendungen einsetzt. Gleichzeitig zwingen regulatorische Vorschriften – darunter die Datenschutz-Grundverordnung (DSGVO) in Europa, HIPAA im US-Gesundheitssektor und PCI DSS im Finanzdienstleistungsbereich – Organisationen dazu, Kontrollen zum Datenschutz auf Anwendungsebene zu implementieren, die den Compliance-Anforderungen entsprechen.

Der Aufstieg von Remote- und Hybrid-Arbeitsmodellen, beschleunigt durch die globale Pandemie, hat ebenfalls eine strukturelle Verschiebung in der Definition von Sicherheitsperimeter ausgelöst. Traditionelle Netzwerkperimeter-Verteidigungen sind zunehmend unzureichend, da Mitarbeiter von nicht verwalteten Geräten und externen Netzwerken auf Cloud-Anwendungen zugreifen. Dies hat die Nachfrage nach Cloud-Native Application Protection Platforms (CNAPPs), Cloud Workload Protection Platforms (CWPPs) und verwandten Tools katalysiert.

Die Integration von künstlicher Intelligenz und maschinellem Lernen in Sicherheitslösungen entwickelt sich zu einem entscheidenden Differenzierungsmerkmal, das Echtzeit-Anomalieerkennung, Verhaltensanalysen und automatisierte Bedrohungsreaktionen in großem Maßstab ermöglicht. Anbieter, die KI-gesteuerte Funktionen in ihre Plattformen integrieren, gewinnen an Bedeutung, insbesondere bei großen Unternehmenskunden mit komplexen, verteilten Anwendungsportfolios.

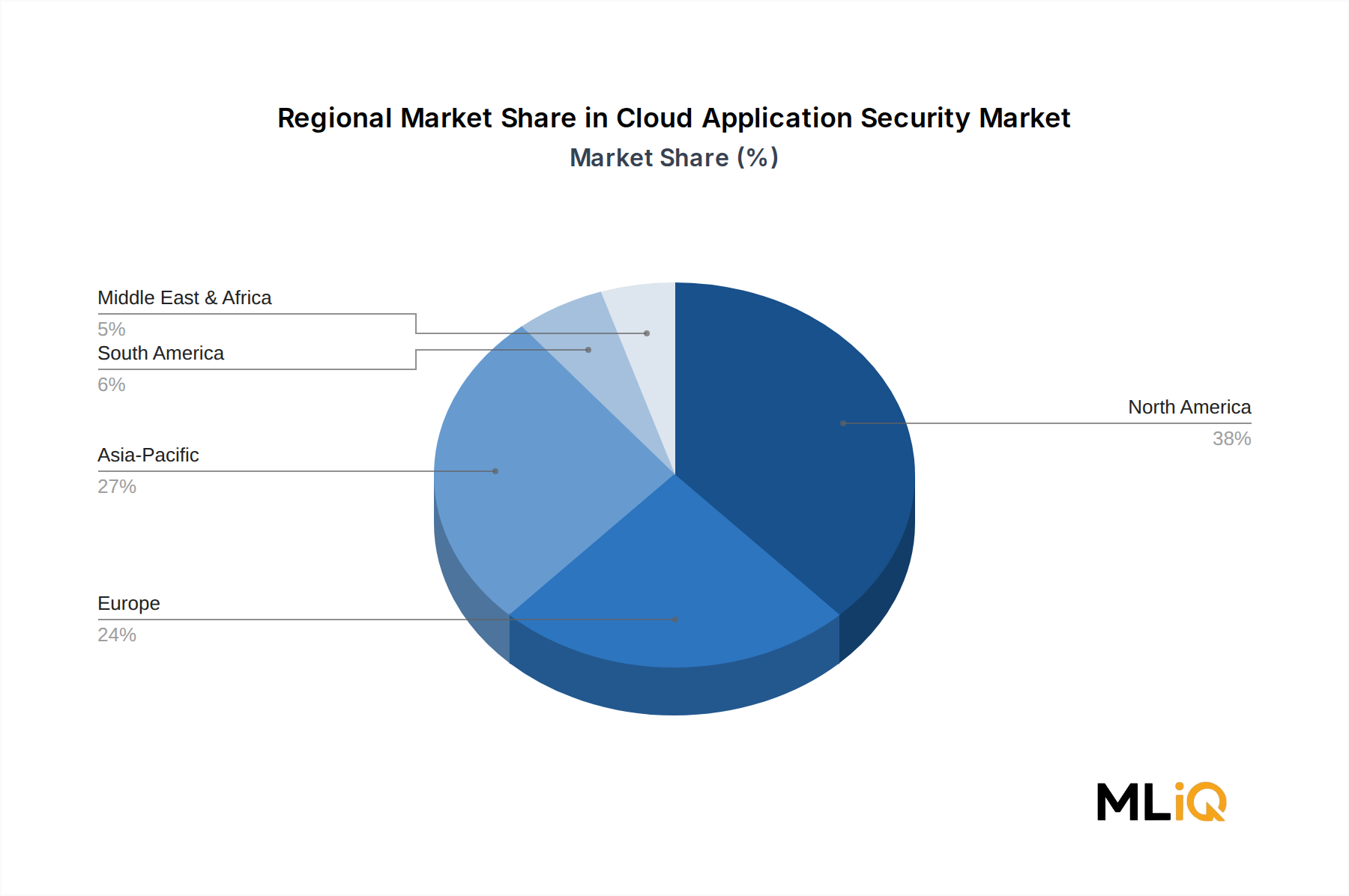

Geografisch bleibt Nordamerika der dominierende Umsatzträger, gestützt auf hohe Cloud-Akzeptanzraten, eine ausgereifte Regulierungslandschaft und erhebliche IT-Sicherheitsbudgets von Unternehmen. Der asiatisch-pazifische Raum entwickelt sich jedoch zur am schnellsten wachsenden Region, angetrieben durch die rasche Digitalisierung in China, Indien, Südkorea und dem breiteren ASEAN-Cluster. Europa behält eine stabile mittlere Position, maßgeblich geprägt durch die Anforderungen der DSGVO-Compliance.

Mit Blick auf die Zukunft wird erwartet, dass die Konvergenz der Cloud-Anwendungssicherheit mit angrenzenden Disziplinen – darunter der Markt für Cloud Access Security Broker, der Markt für Zero Trust Security und der Markt für Identitäts- und Zugriffsmanagement – die Lösungsarchitekturen, die Positionierung der Anbieter und die Beschaffungsmuster der Käufer in der zweiten Hälfte des Jahrzehnts neu gestalten wird.

Innerhalb der Komponenten-Segmentierung des Marktes für Cloud-Anwendungssicherheit beansprucht das Lösungs-Untersegment den größten Umsatzanteil und wird voraussichtlich seine Dominanz über den gesamten Prognosezeitraum beibehalten. Diese Vorrangstellung spiegelt die grundlegende Realität wider, dass Unternehmen der Bereitstellung von Technologieplattformen – von Bedrohungserkennungs-Engines über Module zur Verhinderung von Datenverlust (DLP) bis hin zu Verschlüsselungs-Gateways und API-Sicherheitstools – Vorrang einräumen, bevor sie zugehörige Managed Services oder professionelle Beratungsdienstleistungen in Anspruch nehmen.

Cloud-Anwendungssicherheitslösungen umfassen eine breite und technisch heterogene Produktlandschaft. Zu den Kernkategorien gehören Cloud-Native Application Protection Platforms (CNAPPs), die Workload-Sicherheit, Konfigurationsmanagement und Laufzeitschutz in einer einzigen Steuerungsebene vereinen. Darüber hinaus stellen Web Application Firewalls (WAFs), API-Gateways mit integrierter Sicherheitsintelligenz und identitätsbasierte Proxy-Lösungen gefragte Produktkategorien dar. Der Markt für Web Application Firewalls beispielsweise repräsentiert ein eng angrenzendes und manchmal überlappendes Lösungssegment, das viele Anbieter von Cloud-Anwendungssicherheit in breitere Plattformangebote integriert haben.

Die Dominanz des Lösungssegments wird durch mehrere strukturelle Dynamiken verstärkt. Erstens leiten Unternehmenssicherheitsteams typischerweise Beschaffungszyklen und priorisieren Technologieplattformen, die messbare, auditierbare Sicherheitsergebnisse liefern – wie eine reduzierte mittlere Erkennungszeit (MTTD) und mittlere Reaktionszeit (MTTR) – gegenüber dienstleistungsbasierten Engagements. Zweitens senkt das SaaS-Bereitstellungsmodell für Cloud-Sicherheitslösungen die Implementierungsreibung drastisch, sodass Unternehmen neue Sicherheitsfunktionen innerhalb von Tagen statt Monaten aktivieren können. Drittens profitiert das Lösungssegment vom kumulativen Effekt der Plattformkonsolidierung: Da Unternehmen bestrebt sind, die Anzahl der Punktlösungen in ihren Sicherheits-Stacks zu reduzieren, generieren integrierte Plattformen, die mehrere Funktionen bündeln – wie CASB, DLP und Bedrohungsintelligenz – höhere Umsätze pro Kunde.

Zu den führenden Anbietern im Lösungssegment gehören Microsoft, Palo Alto Networks, Cisco Systems und Netskope, die jeweils stark in den Aufbau plattformzentrierter Architekturen investiert haben, die mehrere Cloud-Sicherheitsfunktionen unter einheitlichen Policy-Engines zusammenführen. Microsoft nutzt insbesondere seine native Integration mit Azure Active Directory und Microsoft 365, um nahtlose Cloud-Anwendungssicherheitskontrollen für seine riesige installierte Basis von Unternehmenskunden bereitzustellen, wodurch erhebliche Wechselkosten entstehen.

Fortinet und Symantec (jetzt Teil von Broadcom) behaupten starke Positionen durch ihre langjährigen Kundenbeziehungen und nutzen etablierte Vertriebskanäle, um Cloud-Anwendungssicherheitslösungen an On-Premises-Sicherheitskäufer zu verkaufen, die in Cloud-Umgebungen übergehen.

Der Umsatzanteil des Lösungssegments wächst nicht nur absolut, sondern expandiert auch im Verhältnis zum Services-Untersegment, da Automatisierung und KI-gesteuerte Orchestrierung den manuellen Aufwand für die Konfiguration, Abstimmung und Verwaltung von Cloud-Sicherheitsplattformen reduzieren. Es wird jedoch erwartet, dass das Services-Segment in bestimmten Schwellenmärkten, wo interne Sicherheitsexpertise nach wie vor knapp ist und Managed Security Service Provider (MSSPs) die Fähigkeitslücke füllen, stärkere Wachstumsraten aufweisen wird.

Aus vertikaler Perspektive stellt das BFSI-Segment den größten Endbenutzer-Cluster für Cloud-Anwendungssicherheitslösungen dar, angetrieben durch die strengen regulatorischen Anforderungen des Sektors, hohe Datensensibilität und fortgeschrittene IT-Reife. Die Branchen Gesundheitswesen und IT/Telekommunikation folgen als bedeutende Lösungsverbraucher, jeweils mit unterschiedlichen Compliance- und operativen Treibern.

Der Markt für Cloud-Anwendungssicherheit wird von einer Konstellation quantifizierbarer Treiber und entgegenwirkender Hemmnisse geprägt, die gemeinsam das Tempo und den Charakter der Marktexpansion bestimmen.

Primärer Treiber: Beschleunigte Migration von Cloud-Workloads. Die weltweiten Cloud-Ausgaben von Unternehmen überstiegen im Jahr 2023 670 Milliarden USD, wobei Anwendungs-Workloads die größte Ausgabenkategorie darstellten. Da immer mehr Anwendungen auf Cloud-native Architekturen basieren, die auf Microservices und Containern aufbauen, erweitert sich die Angriffsfläche proportional, was eine direkte Nachfrage nach Cloud-Anwendungssicherheitstools erzeugt. Die Verlagerung hin zu DevSecOps-Methodologien – Integration von Sicherheit in CI/CD-Pipelines – erweitert den adressierbaren Markt zusätzlich.

Sekundärer Treiber: Regulatorischer Compliance-Druck. Im Jahr 2023 führte die SEC in den Vereinigten Staaten verbindliche Regeln zur Offenlegung von Cybersicherheitsvorfällen für öffentliche Unternehmen ein, die die Meldung wesentlicher Verstöße innerhalb von vier Geschäftstagen vorschreiben. Diese regulatorische Entwicklung hat die Aufmerksamkeit der Führungsebene auf Investitionen in die Cloud-Anwendungssicherheit erhöht und die Genehmigungszyklen für Budgets in börsennotierten Unternehmen beschleunigt. Ähnlich erstreckt die NIS2-Richtlinie der EU, die ab Oktober 2024 wirksam wird, Cybersicherheitsverpflichtungen auf eine breitere Palette kritischer Infrastrukturbetreiber.

Dritter Treiber: Hochentwickelte Bedrohungslandschaft. Das Volumen der auf APIs abzielenden Angriffe stieg laut Sicherheitsberichten zwischen 2021 und 2023 um mehr als 300 %, was die Erkenntnis der Angreifer widerspiegelt, dass Anwendungsebenen den Weg des geringsten Widerstands in Cloud-Umgebungen darstellen. Diese Bedrohungseskalation ist ein direkter Beschaffungskatalysator für API-Sicherheits- und WAF-Lösungen.

Primäres Hemmnis: Talentmangel. Die weltweite Lücke an Cybersicherheitsfachkräften betrug im Jahr 2023 schätzungsweise 4 Millionen unbesetzte Stellen, was die Fähigkeit von Unternehmen einschränkt, zunehmend komplexe Cloud-Sicherheitsplattformen einzusetzen, zu konfigurieren und zu betreiben. Dieses Hemmnis betrifft insbesondere kleine und mittlere Unternehmen (KMU), denen das interne Know-how fehlt, um den ROI aus hochentwickelten Lösungen zu maximieren.

Sekundäres Hemmnis: Integrationskomplexität. Der durchschnittliche Sicherheits-Stack eines Unternehmens umfasst mehr als 45 einzelne Tools, und die Integration von Cloud-Anwendungssicherheitslösungen mit bestehenden SIEM-, SOAR- und Identitätsmanagement-Plattformen führt zu einem erheblichen Implementierungsaufwand, der die Bereitstellungszeiten verzögern und die Akzeptanzgeschwindigkeit unterdrücken kann.

Die Wettbewerbslandschaft des Marktes für Cloud-Anwendungssicherheit ist geprägt von einer Mischung aus diversifizierten Cybersicherheitskonglomeraten, spezialisierten Cloud-Sicherheitsspezialisten und Technologie-Hyperscalern mit eingebetteten Sicherheitsangeboten.

Microsoft: Nutzt seine Defender for Cloud Apps (ehemals MCAS)-Plattform und tiefe Azure- und Microsoft 365-Integration, um Cloud-Anwendungssicherheit im Hyperscale-Bereich bereitzustellen, mit nativen Identitäts- und Conditional-Access-Kontrollen. Als wichtiger Akteur im deutschen Markt bietet Microsoft über seine Niederlassungen und Partner umfassende Lösungen für Unternehmen jeder Größe an.

Palo Alto Networks: Der Anbieter mit der breitesten Cloud-Sicherheitsplattform auf dem Markt, der Prisma Cloud als umfassende CNAPP anbietet, die Workload-Schutz, CSPM und Anwendungssicherheit über AWS, Azure und GCP hinweg umfasst. Palo Alto Networks verfügt über eine starke Präsenz in Deutschland und bedient zahlreiche große Unternehmen mit seinen umfassenden Cloud-Sicherheitsplattformen.

CensorNet: Ein britischer Cybersicherheitsanbieter, der eine einheitliche Cloud-Sicherheit anbietet, die Webfilterung, Cloud-Anwendungskontrolle, E-Mail-Sicherheit und Multi-Faktor-Authentifizierung umfasst, mit einem Fokus auf das europäische KMU- und Mid-Market-Segment. CensorNet ist als britischer Anbieter besonders auf den europäischen KMU-Markt ausgerichtet und somit auch in Deutschland aktiv.

Cisco Systems: Ein diversifiziertes Netzwerk- und Sicherheitskonglomerat, das Cloud-Anwendungssicherheitsfunktionen über seine Duo Security-, Umbrella- und Secure Access Service Edge (SASE)-Portfolios anbietet und seine massive installierte Unternehmensbasis für die Cross-Selling-Penetration nutzt. Cisco ist mit einer starken deutschen Präsenz und einem breiten Portfolio von Netzwerk- und Sicherheitslösungen ein etablierter Anbieter im Markt.

Fortinet: Bietet Cloud-Anwendungssicherheit über seine Produktlinien FortiGate und FortiWeb und nutzt seine Security Fabric-Architektur, um einheitliches Policy-Management über On-Premises- und Cloud-Umgebungen hinweg bereitzustellen. Fortinet ist in Deutschland über ein dichtes Partnernetzwerk und Direktvertrieb stark vertreten, insbesondere im Bereich der integrierten Sicherheitsarchitekturen.

Oracle: Differenziert sich durch die native Integration von Cloud-Anwendungssicherheitsfunktionen in seine Oracle Cloud Infrastructure (OCI)-Plattform, die identitätszentrierte Sicherheitskontrollen bietet, die eng mit seinen ERP- und Datenbankanwendungssystemen gekoppelt sind. Oracle ist in Deutschland mit seinem Cloud-Angebot und der nativen Integration von Sicherheitsfunktionen in seine Plattformen für viele Unternehmen relevant.

Bitglass: Ein Cloud Access Security Broker, der sich auf agentenlose Sicherheit für nicht verwaltete Geräte und BYOD-Umgebungen spezialisiert hat, mit besonderer Stärke bei der Sicherung des Zugriffs von Drittanbietern auf Cloud-Anwendungen.

CipherCloud: Konzentriert sich auf Cloud-Informationsschutz durch Verschlüsselungs-, Tokenisierungs- und Datenmaskierungstechnologien, die es Unternehmen ermöglichen, die Souveränität über sensible Daten in SaaS-Anwendungen von Drittanbietern zu wahren.

Netskope: Ein Cloud-nativer CASB- und SASE-Leader, der Echtzeit-Daten- und Bedrohungsschutz für Cloud-Anwendungen, Web-Traffic und private Anwendungen bietet, mit einer speziell für Multi-Cloud-Unternehmensumgebungen entwickelten Plattformarchitektur.

Proofpoint: Konzentriert sich hauptsächlich auf Cloud-E-Mail-Sicherheit und Informationsschutz. Proofpoint bietet Funktionen zur Verhinderung von Datenverlust auf Anwendungsebene und zur Erkennung von Insider-Bedrohungen mit besonderer Stärke in regulierten Branchen wie Finanzdienstleistungen und Gesundheitswesen.

Skyhigh Networks: Jetzt im McAfee/Trellix-Sicherheitsökosystem tätig, hat Skyhigh Networks die CASB-Kategorie ins Leben gerufen und bietet weiterhin Cloud-Datenschutz- und Shadow-IT-Transparenzlösungen für Unternehmenskunden an.

Symantec: Als Teil der Unternehmenssoftware-Sparte von Broadcom bietet Symantec ein breites Cloud-Sicherheitsportfolio, das Web-Sicherheit, Cloud-DLP und Endpunkt-zu-Cloud-Zugriffskontrolle umfasst, mit einer starken Verbreitung bei globalen Fortune-500-Kunden.

Januar 2024: Palo Alto Networks kündigte die Erweiterung seiner Prisma Cloud-Plattform um KI-gestützte Code-to-Cloud-Sicherheitsfunktionen an, die Anwendungssicherheitstests direkt in Entwickler-IDE-Umgebungen integrieren, um Shift-Left-Sicherheitsanforderungen zu erfüllen.

März 2024: Microsoft stellte verbesserte Defender for Cloud Apps-Integrationen mit Microsoft Sentinel vor, die einheitliche SIEM/SOAR-Workflows für die Untersuchung von Cloud-Anwendungsbedrohungen und automatisierte Reaktions-Playbooks ermöglichen.

Mai 2024: Netskope schloss ein bedeutendes Produktupdate seiner Intelligent SSE-Plattform ab, das Funktionen zur Überwachung generativer KI-Aktivitäten hinzufügte, um die Nutzung von KI-Anwendungen für Endverbraucher wie ChatGPT in Unternehmensumgebungen zu erkennen und zu steuern.

Juli 2024: Die Implementierungsleitlinien für die NIS2-Richtlinie der Europäischen Union wurden von der ENISA finalisiert und enthalten detaillierte technische Anforderungen für Cloud-Anwendungssicherheitskontrollen, die für Betreiber wesentlicher Dienste in 18 kritischen Sektoren gelten.

September 2024: Cisco Systems kündigte die Übernahme eines Cloud-Sicherheitsanalyseunternehmens an, um seine XDR (Extended Detection and Response)-Fähigkeiten zu stärken, mit der strategischen Absicht, Cloud-Anwendungs-Telemetrie mit Netzwerk- und Endpunkt-Signalen zu korrelieren.

November 2024: Fortinet veröffentlichte FortiWeb Cloud 3.0, das maschinelles Lernen-basierte API-Erkennungs- und Schutzfunktionen einführt, um dem eskalierenden Volumen von API-Layer-Angriffen auf Cloud-native Anwendungen zu begegnen.

Februar 2025: Die U.S. Cybersecurity and Infrastructure Security Agency (CISA) veröffentlichte aktualisierte Cloud-Sicherheitsrichtlinien für Bundesbehörden, die erweiterte Sicherheitskontrollen auf Anwendungsebene für alle FedRAMP-autorisierten SaaS-Bereitstellungen vorschreiben.

Der Markt für Cloud-Anwendungssicherheit weist eine ausgeprägte regionale Heterogenität auf, mit unterschiedlichen Wachstumsprofilen, Nachfragetreibern und Wettbewerbsdynamiken in den wichtigsten geografischen Gebieten.

Nordamerika: Nordamerika stellt den größten regionalen Markt dar und machte im Jahr 2024 etwa 38 % des weltweiten Umsatzes aus. Die Vereinigten Staaten sind der Haupttreiber, begünstigt durch eine Kombination aus hoher Cloud-Akzeptanzreife, strengen Cybersicherheitsvorschriften auf Bundes- und Landesebene und der Konzentration technologieintensiver Unternehmenssektoren. Kanada und Mexiko tragen inkrementell bei, wobei ersteres von der grenzüberschreitenden regulatorischen Angleichung an die US-Datenschutzstandards profitiert. Die CAGR der Region wird auf 4,8 % geschätzt, was ihre relative Reife und die Basissättigung bei den Ausgaben für Unternehmens-Cloud-Sicherheit widerspiegelt.

Europa: Europa ist der zweitgrößte regionale Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich gemeinsam den Großteil der regionalen Nachfrage ausmachen. Die DSGVO-Compliance-Anforderungen und zunehmend die NIS2-Richtlinie sind die dominierenden Beschaffungskatalysatoren. Die CAGR der Region wird auf 5,2 % geschätzt, geringfügig über der Nordamerikas, da mittelständische Unternehmen – die bei der Cloud-Sicherheitsreife hinter großen Konzernen zurückliegen – die Akzeptanz beschleunigen. Die Benelux- und nordischen Cluster sind bemerkenswerte regionale Outperformer, was die hohe Cloud-Penetration und fortgeschrittene Regulierungsrahmen widerspiegelt.

Asien-Pazifik: Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt, der über den Prognosezeitraum voraussichtlich eine CAGR von 7,1 % erreichen wird. China, Indien, Japan und Südkorea treiben den Großteil der regionalen Nachfrage an, wobei Indien und die südostasiatischen ASEAN-Staaten die höchsten inkrementellen Wachstumschancen bieten. Die rasche Digitalisierung von Finanzdienstleistungen, E-Government-Diensten und der Fertigungsindustrie in diesen Volkswirtschaften erzeugt eine erhebliche Anzahl neuer Anwendungs-Workloads, die Sicherheit erfordern. Ozeanien, obwohl absolut kleiner, zeichnet sich durch hohe Sicherheitsausgaben pro Unternehmen aus, die durch Australiens strenges Datenschutzgesetz und das Essential Eight Framework des Australian Signals Directorate angetrieben werden.

Mittlerer Osten und Afrika: Die Region Mittlerer Osten und Afrika entwickelt sich zu einem Markt mit hohem Potenzial, gestützt durch die ambitionierten digitalen Transformationsagenden der GCC-Länder, darunter Saudi-Arabiens Vision 2030 und die Initiativen der VAE zur digitalen Wirtschaft. Die Sektoren Regierung und Verteidigung sind die primären Nachfragetreiber. Die CAGR der Region wird auf 6,3 % geschätzt, wobei Israel einen überproportionalen Technologieinnovationsknotenpunkt innerhalb des regionalen Ökosystems darstellt.

Südamerika: Südamerika stellt das kleinste regionale Segment dar, wobei Brasilien die regionale Nachfrage dominiert. Die Cloud-Akzeptanz beschleunigt sich in den brasilianischen Finanzdienstleistungs- und Einzelhandelssektoren, was zu frühen Investitionen in die Cloud-Anwendungssicherheit führt. Die CAGR der Region wird auf 5,7 % geschätzt, begrenzt durch makroökonomische Volatilität und unausgereifte Regulierungsrahmen.

Drei disruptive Technologievektoren gestalten die Architektur, die Positionierung der Anbieter und die Akzeptanzmuster im Markt für Cloud-Anwendungssicherheit grundlegend neu.

Erstens, KI-native Bedrohungserkennung und -reaktion. Die Integration von Large Language Models (LLMs) und Grundmodellen in Cloud-Sicherheitsplattformen stellt die transformativste kurzfristige Innovation dar. Im Gegensatz zu regelbasierten Erkennungssystemen können KI-native Engines Zero-Day-Exploits, Verhaltensanomalien und mehrstufige Angriffssequenzen in komplexen Cloud-Anwendungsumgebungen mit wesentlich geringeren Fehlalarmraten identifizieren. Anbieter wie Palo Alto Networks und Microsoft investieren jährlich Hunderte Millionen von Dollar in KI-Sicherheits-F&E. Die Akzeptanz von KI-gestützter Cloud-Sicherheit wird voraussichtlich bis 2027 60 % der großen Unternehmen erreichen, gegenüber etwa 28 % im Jahr 2024. Diese Technologie stärkt die Positionen etablierter Anbieter – da das Training großer Sicherheitsmodelle massive proprietäre Telemetriedatensätze erfordert, die Neueinsteiger nicht leicht replizieren können – während sie Punktlösungsanbieter bedroht, deren enge Datensätze die Modelleffizienz einschränken.

Zweitens, Cloud-Native Application Protection Platforms (CNAPPs). Die Konsolidierung zuvor getrennter Sicherheitsfunktionen – einschließlich CSPM (Cloud Security Posture Management), CWPP und CIEM (Cloud Infrastructure Entitlement Management) – in einheitliche CNAPP-Plattformen verändert die Anbieterlandschaft. CNAPPs ermöglichen es Sicherheitsteams, Risiken über den gesamten Anwendungsentwicklungs- und Laufzeit-Lebenszyklus hinweg zu korrelieren, von Infrastructure-as-Code (IaC)-Vorlagen bis hin zu Produktions-Workloads. Gartner identifizierte CNAPP als eine der Top-Sicherheitstechnologiekategorien nach Investitionspriorität von Unternehmen bis 2026. Diese Architekturverschiebung bedroht eigenständige CSPM- und CWPP-Anbieter, während sie plattformzentrierte Akteure begünstigt.

Drittens, API-Sicherheitsintelligenz. Da APIs nun die Mehrheit der Cloud-Anwendungsinteraktionen vermitteln, bieten dedizierte API-Sicherheitsplattformen – die Erkennung, Schema-Validierung,

Der deutsche Markt für Cloud-Anwendungssicherheit ist ein zentraler Bestandteil des europäischen Marktes, der als zweitgrößter regionaler Markt nach Nordamerika identifiziert wird. Mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % für Europa, liegt Deutschland, zusammen mit dem Vereinigten Königreich und Frankreich, an der Spitze der regionalen Nachfrage. Angesichts der Gesamtmarktgröße von 10,7 Milliarden USD (ca. 9,8 Milliarden €) im Jahr 2024 und Europas Anteil daran, lässt sich der deutsche Markt auf einen signifikanten Anteil des europäischen Volumens schätzen, möglicherweise im Bereich von mehreren Hundert Millionen Euro.

Die treibenden Kräfte in Deutschland sind primär die strengen Compliance-Anforderungen der Datenschutz-Grundverordnung (DSGVO) und die zunehmend wirksame NIS2-Richtlinie (ab Oktober 2024), welche die Cybersicherheitsverpflichtungen auf eine breitere Palette kritischer Infrastrukturbetreiber ausdehnen. Dies stimuliert Investitionen in robuste Cloud-Sicherheitslösungen. Deutschland ist bekannt für seine starke Industriewirtschaft und den Mittelstand, der zwar in der Cloud-Sicherheitsreife hinter Großkonzernen zurückliegt, aber aktuell eine beschleunigte Adoption zeigt. Diese Entwicklung wird durch die Notwendigkeit verstärkt, digitale Transformationen unter Einhaltung hoher Sicherheitsstandards voranzutreiben.

Führende globale Anbieter wie Microsoft, Palo Alto Networks, Cisco Systems, Fortinet und Oracle sind mit starken Niederlassungen und Partnernetzwerken in Deutschland präsent. Sie bieten ein breites Portfolio an Lösungen an, das von Cloud-Native Application Protection Platforms (CNAPPs) bis hin zu spezialisierten API-Sicherheitslösungen reicht. CensorNet, ein britischer Anbieter, ist ebenfalls aktiv und konzentriert sich auf den europäischen KMU-Markt, was seine Relevanz in Deutschland unterstreicht. Die Präsenz dieser globalen Akteure ermöglicht es deutschen Unternehmen, auf ausgereifte und umfassende Sicherheitsplattformen zurückzugreifen, die den lokalen Anforderungen entsprechen.

Im Bereich der Regulierung und Standards prägen neben DSGVO und NIS2 auch nationale Instanzen wie das Bundesamt für Sicherheit in der Informationstechnik (BSI) und dessen IT-Grundschutz-Kataloge die Marktanforderungen. Zertifizierungen durch Organisationen wie den TÜV Rheinland spielen eine wichtige Rolle bei der Vertrauensbildung und der Einhaltung technischer Standards. Die Verteilungskanäle sind vielfältig: Großunternehmen beziehen Lösungen oft direkt von den Herstellern, während der Mittelstand und kleinere Unternehmen stark auf Systemintegratoren, Value-Added Reseller (VARs) und Managed Security Service Provider (MSSPs) setzen. Diese Dienstleister füllen die Lücke im internen Fachwissen, die durch den globalen Talentmangel im Cybersicherheitsbereich entsteht. Das Verbraucherverhalten in Deutschland ist durch einen hohen Fokus auf Datenschutz, Zuverlässigkeit und Konformität geprägt, was die Nachfrage nach transparenten, auditierbaren und integrierten Sicherheitslösungen antreibt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Cloud-Anwendungssicherheit-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Cisco Systems, Proofpoint, Netskope, Symantec, CensorNet, Oracle, Skyhigh Networks, Fortinet, Bitglass, CipherCloud, Palo Alto Networks, Microsoft.

Die Marktsegmente umfassen Komponente, Unternehmensgröße, Branche.

Die Marktgröße wird für 2022 auf USD 10.7 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Cloud-Anwendungssicherheit“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Cloud-Anwendungssicherheit informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.