1. Welche sind die wichtigsten Wachstumstreiber für den Markt für pneumatische Stellungsregler-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für pneumatische Stellungsregler-Marktes fördern.

+1 2315155523

Markt für pneumatische Stellungsregler

Markt für pneumatische Stellungsregler

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

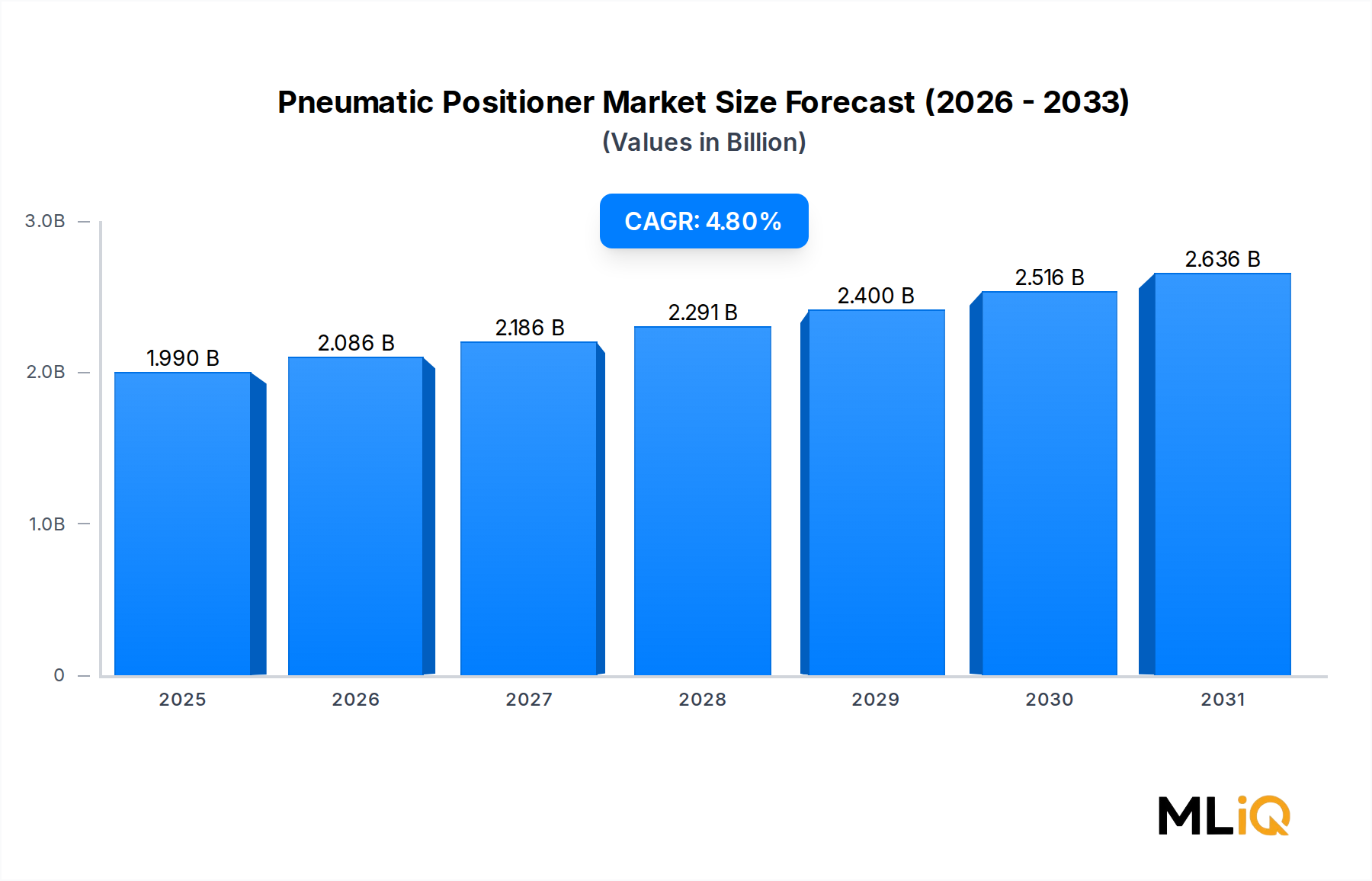

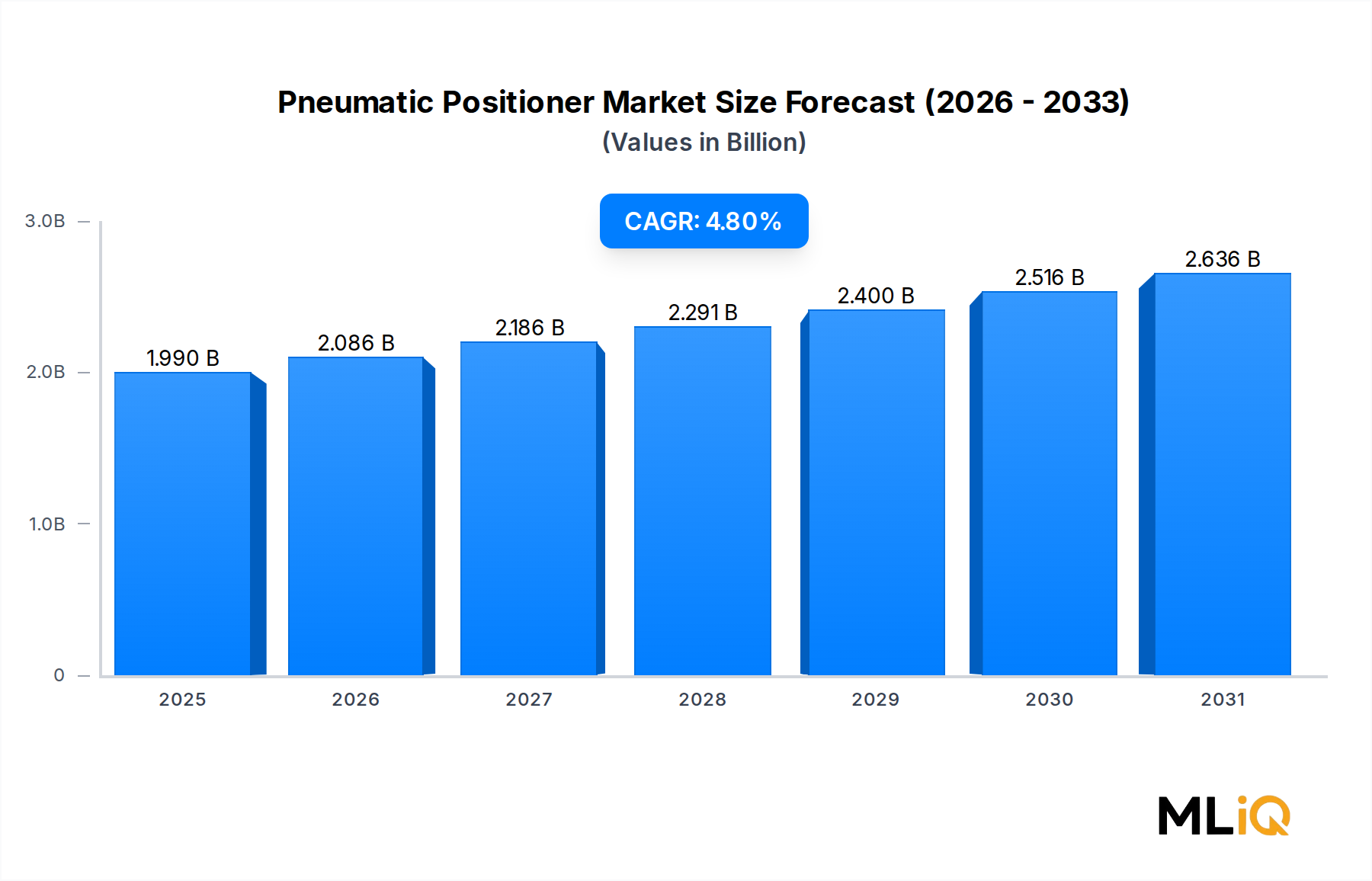

Der globale Markt für pneumatische Stellungsregler wurde 2024 auf 1,99 Milliarden USD (ca. 1,83 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8% expandieren, was anhaltende Kapitalinvestitionen in Prozessautomatisierung, Energieinfrastruktur und industrielle Modernisierung widerspiegelt. Bis zum Ende des Prognosezeitraums wird der Markt voraussichtlich 3,0 Milliarden USD überschreiten, angetrieben durch eine zunehmende Durchdringung automatisierter Steuerungssysteme in den Endverbraucherbranchen Öl und Gas, chemische Verarbeitung sowie Metalle und Bergbau.

Pneumatische Stellungsregler dienen als kritische Rückführungs- und Steuergeräte, die die Position von Ventilspindeln oder Drehwellen als Reaktion auf pneumatische Signale regulieren und sicherstellen, dass die letzten Regelelemente genau auf Sollwertbefehle von dezentralen Leitsystemen (DCS) oder speicherprogrammierbaren Steuerungen (SPS) reagieren. Ihre Rolle als Präzisionsinstrumente in prozesskritischen Umgebungen untermauert die anhaltende Nachfrage, selbst wenn elektropneumatische und digitale Varianten an Bedeutung gewinnen.

Wichtige Nachfragetreiber sind steigende globale Kapazitätserweiterungen von Raffinerien, insbesondere im Nahen Osten und im asiatisch-pazifischen Raum, wo Greenfield- und Brownfield-Projekte beschleunigt werden. Die Internationale Energieagentur (IEA) hat anhaltende Kapitalausgaben in der Upstream- und Midstream-Öl- und Gasinfrastruktur festgestellt, die sich direkt in Beschaffungszyklen für Ventile und Stellungsregler niederschlagen. Gleichzeitig fördert der globale Trend zur Anlagen-Digitalisierung und Industrie 4.0-Rahmenwerke Endverbraucher dazu, veraltete pneumatische Stellungsregler durch intelligente, diagnosefähige Einheiten zu ersetzen, was eine Ersatznachfrage zusätzlich zum Basiswachstum schafft.

Makroökonomische Rückenwinde umfassen erhöhte Rohstoffpreise, die Investitionen in Bergbau- und Petrochemieanlagen aufrechterhalten, strengere Prozesssicherheitsvorschriften in der Europäischen Union und Nordamerika, die eine präzise Ventilsteuerung vorschreiben, und die Verbreitung von Flüssigerdgas (LNG)-Terminals, die Hochleistungsinstrumentierung erfordern. Parallel dazu generiert die expandierende Chemieproduktionsbasis in Indien, China und Südostasien eine erhebliche Erstinstallationsnachfrage.

Die Wettbewerbslandschaft bleibt moderat konsolidiert, wobei Siemens, ABB, Schneider Electric, Rotork, Emerson Electric und Honeywell kollektiv einen wesentlichen Teil des globalen Umsatzes ausmachen. Diese etablierten Unternehmen differenzieren sich durch integrierte digitale Stellungsregler-Portfolios, die HART-, FOUNDATION Fieldbus- und PROFIBUS-Kommunikationsprotokolle sowie vorausschauende Wartungsanalysen bieten. Kleinere regionale Akteure und Nischenspezialisten konkurrieren über Preis und Lieferzeiten, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika.

Mit Blick auf die Zukunft wird die Konvergenz von pneumatischer Zuverlässigkeit mit digitaler Intelligenz voraussichtlich die Wachstumskurve des Marktes definieren. Hersteller, die in hybride elektropneumatische Architekturen und Cloud-konnektierbare Ventildiagnosen investieren, werden Premiumpreise und stärkere Aftermarket-Umsatzströme erzielen, während kommodifizierte einfach- und doppeltwirkende pneumatische Einheiten einem Margendruck durch kostengünstige asiatische Anbieter ausgesetzt sein werden.

Unter allen Produktsegmenten stellen Linearstellungsregler die größte umsatzgenerierende Kategorie innerhalb des Marktes für pneumatische Stellungsregler dar und beanspruchen 2024 schätzungsweise 55–60% des gesamten globalen Umsatzes. Diese Dominanz ist eher strukturell als zyklisch, begründet in der weit verbreiteten Anwendung von Hubventilen, Schiebern und Membranventilen in hochvolumigen Prozessindustrien, wo eine geradlinige Spindelbewegung der Standard-Betriebsmodus ist.

Linearstellungsregler wandeln ein pneumatisches Eingangssignal — typischerweise 3–15 psi oder 0,2–1,0 bar — in eine proportionale mechanische Verschiebung des Ventilstiels um, wodurch eine enge Korrespondenz zwischen der Reglerausgabe und der tatsächlichen Ventilöffnungsposition gewährleistet wird. Ihre mechanische Einfachheit, bewährte Zuverlässigkeit in aggressiven Umgebungen und Kompatibilität mit einer breiten Palette von Ventilgeometrien machen sie zur Standardfestlegung für Ingenieure in Öl- und Gas-, Chemie- und Petrochemie- sowie Energieerzeugungsanwendungen.

Im Öl- und Gasbetrieb werden Linearstellungsregler ausgiebig an Regelventilen zur Bohrlochdruckregelung, Pipeline-Durchflussregelung, Separator-Füllstandsregelung und Wärmeübertrager-Bypass-Schleifen eingesetzt. Die strengen Anforderungen des Sektors an die Leckageleistung und Absperrklassifizierung (gemäß ANSI/FCI 70-2 und IEC 60534-4) erfordern eine präzise lineare Positionierung, insbesondere für Drosselbetrieb in Anwendungen mit hohem Differenzdruck. Da die globalen Upstream- und Midstream-Kapitalausgaben hoch bleiben — wobei Tiefwasser- und LNG-Projekte die Ventilbeschaffung vorantreiben —, wird die Nachfrage nach Linearstellungsreglern im Öl- und Gasbereich voraussichtlich bis 2033 mit einer CAGR von ca. 5,1% wachsen.

Im Chemie- und Petrochemiesektor sind Linearstellungsregler grundlegend für die Reaktorzufuhrregelung, die Rückflussregelung von Destillationskolonnen und die Leistungsregelung von Wärmeübertragern. Der Trend der chemischen Industrie zu kontinuierlichen Prozessen gegenüber der Chargenfertigung verstärkt die Auslastung der Stellungsregler, da kontinuierlich arbeitende Ventile Stellungsregler mit geringer Hysterese, hoher Wiederholgenauigkeit (innerhalb von ±0,5% des vollen Messbereichs) und robusten Sitzmaterialien benötigen, die gegen korrosive Medien beständig sind.

Zu den wichtigsten Akteuren im Segment der Linearstellungsregler gehören Siemens mit seinem SIPART PS2 Stellungsregler, ABB, dessen intelligente Stellungsreglerfamilie TZIDC mehrere Feldbusprotokolle unterstützt, Emerson Electric, das die Fisher FIELDVUE DVC6200-Serie mit fortschrittlichen Diagnosen vermarktet, Rotork mit seiner IQ3- und CK-Reihe, und Honeywells SVI II AP-Serie sind ebenfalls prominente Spezifikationen bei Großprojektausschreibungen (EPC) weltweit.

Der Anteil des Linearstellungsregler-Segments konsolidiert sich eher, als dass er expandiert, da Drehstellungsregler in Anwendungen mit Kugel-, Klappen- und Kükenventilen an Boden gewinnen – Ausrüstungskategorien, die in der Wasseraufbereitung und bei HVAC-Anwendungen schnell wachsen. Dennoch steigt der absolute Umsatzbeitrag von Linearstellungsreglern im Einklang mit der gesamten Marktexpansion weiter an, und die Kategorie wird voraussichtlich während des gesamten Prognosezeitraums 2024–2033 dominant bleiben.

Original Equipment Manufacturer (OEMs) bündeln Linearstellungsregler zunehmend mit Ventilgehäusen als werkseitig montierte, vorkalibrierte Baugruppen, wodurch Installationszeiten verkürzt und Inbetriebnahmekosten vor Ort reduziert werden. Dieses integrierte Versorgungsmodell stärkt langfristige Aftermarket-Beziehungen und schafft wiederkehrende Serviceumsätze durch geplante Neukalibrierungen, Diagnoseprüfungen und Ersatzteilverträge — all dies verbessert die Umsatzqualität der führenden Akteure im Linearstellungsregler-Segment.

Der Markt für pneumatische Stellungsregler wird durch eine Konstellation quantifizierbarer Treiber und wesentlicher Beschränkungen geprägt, die zusammen die Wachstumsgeschwindigkeit und die Investitionsattraktivität bestimmen.

Treiber 1 — Erholung der Kapitalausgaben für Öl und Gas: Die globalen Upstream-Öl- und Gaskapitalausgaben erholten sich 2023 auf ca. 500 Milliarden USD (ca. 460 Milliarden €) und sollen laut International Energy Forum bis 2026 jährlich über 480 Milliarden USD liegen. Jedes größere Greenfield-Raffinerie- oder LNG-Terminalprojekt spezifiziert mehrere tausend Regelventile, die jeweils einen Stellungsregler benötigen, was ein direktes Beschaffungsvolumen generiert. Allein der GCC im Nahen Osten hat über 150 Milliarden USD (ca. 138 Milliarden €) an Raffinerie- und Petrochemieerweiterungen bis 2030 angekündigt, was eine bedeutende zukünftige Nachfragepipeline für pneumatische Stellungsregler darstellt.

Treiber 2 — Prozesssicherheitsvorschriften: Die 2024 fertiggestellten Änderungen des Risk Management Program (RMP) der U.S. EPA und die Seveso III-Richtlinie der EU schreiben strengere Prozessintegritätskontrollen in Chemie- und Raffinerieanlagen vor, was indirekt Retrofit- und Upgrade-Zyklen für Stellungsregler vorantreibt. Strafen bei Nichteinhaltung und die Haftungsrisiken bei Vorfällen motivieren Anlagenbetreiber, veraltete, driftanfällige Stellungsregler durch kalibrierte, diagnosefähige Geräte zu ersetzen.

Treiber 3 — Einführung der Industrieautomation: Die globalen Ausgaben für Industrieautomationshardware überstiegen 2023 200 Milliarden USD (ca. 184 Milliarden €), wobei die DCS- und SPS-Durchdringung insbesondere in Schwellenländern zunimmt. Jede zusätzliche Regelkreis, der einer Prozessanlage hinzugefügt wird, erfordert mindestens einen Stellungsregler, wodurch eine dauerhafte Verbindung zwischen Automatisierungsinvestitionen und Stellungsregler-Nachfrage entsteht.

Beschränkung 1 — Elektropneumatische Substitution: Smarte elektropneumatische und vollelektrische Aktor-Stellungsregler-Kombinationen schmälern den adressierbaren Markt für reine Pneumatikgeräte bei Neuinstallationen. Digitale Stellungsregler mit HART- oder Feldbusintegration stellen mittlerweile einen wachsenden Anteil an Spezifikationsgewinnen dar und komprimieren das für traditionelle analoge pneumatische Stellungsregler verfügbare Volumenwachstum.

Beschränkung 2 — Lieferkettenstörungen: Präzisionsgefertigte Komponenten, darunter Spulenventile, Rückführungsgestänge und Membranbaugruppen, unterliegen während Perioden von Fertigungsengpässen längeren Lieferzeiten. Die Normalisierung der Lieferketten nach der Pandemie hat sich verbessert, aber die Allokationsherausforderungen für Speziallegierungskomponenten, die in Hochdruck-Stellungsreglergehäusen verwendet werden, nicht vollständig gelöst.

Der Markt für pneumatische Stellungsregler weist eine moderat konsolidierte Wettbewerbslandschaft auf, die von globalen Instrumentierungs- und Automatisierungskonglomeraten dominiert und durch regionale Spezialisten ergänzt wird. Nachfolgend ein strategisches Profil der führenden Teilnehmer:

Siemens: Siemens nutzt seine intelligente Stellungsreglerplattform SIPART PS2, die HART-, PROFIBUS PA- und FOUNDATION Fieldbus-Protokolle unterstützt und sich nahtlos in das umfassendere PCS 7- und SIMATIC-Prozessautomatisierungsökosystem integriert. Siemens ist ein deutsches Technologieunternehmen mit starker Präsenz im Bereich Industrieautomation.

ABB: Die Stellungsreglerfamilien TZIDC und TZID-C von ABB sind für hochzyklische Ventilanwendungen konzipiert, und das Unternehmen profitiert von einem globalen Servicenetzwerk in über 100 Ländern, das Lifecycle-Support-Verträge ermöglicht, die wiederkehrende Einnahmen generieren. ABB ist ein internationales Unternehmen mit bedeutenden Aktivitäten und Produktionsstätten in Deutschland.

Schneider Electric: Schneider Electric integriert Stellungsreglerangebote innerhalb seiner EcoStruxure-Anlagenautomatisierungsarchitektur und spricht Kunden an, die einheitliche Hardware-Software-Steuerungsumgebungen suchen. Schneider Electric ist ein französisches Unternehmen mit starker Marktpräsenz und Vertriebsnetzen in Deutschland.

Rotork: Rotork, ein in Großbritannien ansässiger Spezialist für Aktoren und Durchflussregelung, verfügt über ein starkes Portfolio an pneumatischen Stellungsreglern, das durch seine IQ3-Elektroaktuatorreihe ergänzt wird, was den Cross-Selling über pneumatische und elektrische Positionierungslösungen an EPC-Auftragnehmer weltweit ermöglicht.

Emerson Electric: Die Fisher FIELDVUE DVC-Serie von Emerson repräsentiert einen der weltweit am häufigsten spezifizierten digitalen Ventilregler, mit einer installierten Basis von Millionen von Einheiten und einem robusten Asset-Management-Software-Ökosystem über den AMS Device Manager.

Honeywell: Honeywells SVI II AP Smart Valve Interface Positioner kombiniert fortschrittliche Diagnosen mit HART 7-Kommunikation und zielt auf Raffinerien und Chemieanlagen ab, wo vorausschauende Wartung eine strategische Priorität ist.

General Electric: Die Präsenz von GE im Stellungsreglerbereich wird durch seine Divisionen für industrielle Steuerungen und Instrumentierung untermauert, die Kunden aus den Bereichen Energieerzeugung und Pipeline-Infrastruktur mit robusten Positionierungslösungen beliefern.

Azbil: Die in Japan ansässige Azbil Corporation bietet die AVP-Serie intelligenter Ventilstellungsregler mit Doppel-Düse-Prallplattenmechanismen an, die auf hochpräzise Anwendungen in der Halbleiterfertigung und pharmazeutischen Verarbeitung abzielen.

Baker Hughes: Baker Hughes konkurriert hauptsächlich mit seinen Regelventil- und Aktuatorlösungen für Upstream-Öl- und Gas- sowie LNG-Anwendungen, wo Stellungsregler als integrierte Ventil-Aktor-Paketbaugruppen spezifiziert werden.

Flowserve: Die Marken Valtek und Logix von Flowserve bedienen die chemische Verarbeitungs- und Energieerzeugungssektoren, mit einem Fokus auf Ventilbaugruppen für anspruchsvolle Anwendungen, bei denen die Zuverlässigkeit des Stellungsreglers unter extremen Temperatur- und Druckbedingungen von größter Bedeutung ist.

Januar 2024: Emerson Electric kündigte die Erweiterung seiner Fisher FIELDVUE DVC6200 SIS-Serie an, um IEC 61511 Safety Instrumented System-Anwendungen zu unterstützen, die auf das schnell wachsende Segment der Sicherheitsventil-Stellungsregler in LNG-Terminals und Offshore-Plattformen abzielen.

März 2024: ABB brachte eine verbesserte Version ihres TZIDC-Stellungsreglers mit einer integrierten Partial Stroke Test (PST)-Funktion und integrierter Datenaufzeichnung auf den Markt, die die Einhaltung der IEC 61508 SIL 2-Anforderungen ohne externe Testausrüstung ermöglicht.

Mai 2024: Rotork schloss die Übernahme eines europäischen Spezialisten für pneumatische Aktoren ab und stärkte damit seine Fähigkeiten zur Integration von Stellungsregler-Aktor-Paketen für Endverbraucher in der Chemie- und Pharmabranche in ganz Kontinentaleuropa.

August 2024: Siemens stellte ein Firmware-Update für den SIPART PS2 Stellungsregler vor, das eine native Integration in seine MindSphere Industrial IoT-Plattform ermöglicht und die Fernüberwachung des Stellungsreglerzustands sowie prädiktive Diagnosen über Cloud-Dashboards erlaubt.

Oktober 2024: Honeywell gab eine langfristige Liefervereinbarung mit einem großen Raffineriebetreiber im Nahen Osten bekannt, um SVI III Stellungsregler und zugehörige Lebenszyklusdienste für ein instrumentiertes Pipelinenetzwerk mit 2.500 Ventilen bereitzustellen.

Dezember 2024: Azbil erhielt die Zertifizierung gemäß ATEX-Richtlinie für seine explosionsgeschützte Stellungsregler-Variante AVP300, wodurch der adressierbare Markt in europäischen explosionsgefährdeten Bereichen der Zone 1 und Zone 2 im Chemiesektor erweitert wird.

Februar 2025: Flowserve brachte den Logix 3800MD Stellungsregler mit modularer Diagnosehardware auf den Markt, der feldrüstbare Kommunikationsmodule unterstützt, die sowohl HART 7- als auch WirelessHART-Protokolle ohne Austausch der Basis-Stellungsreglereinheit unterstützen.

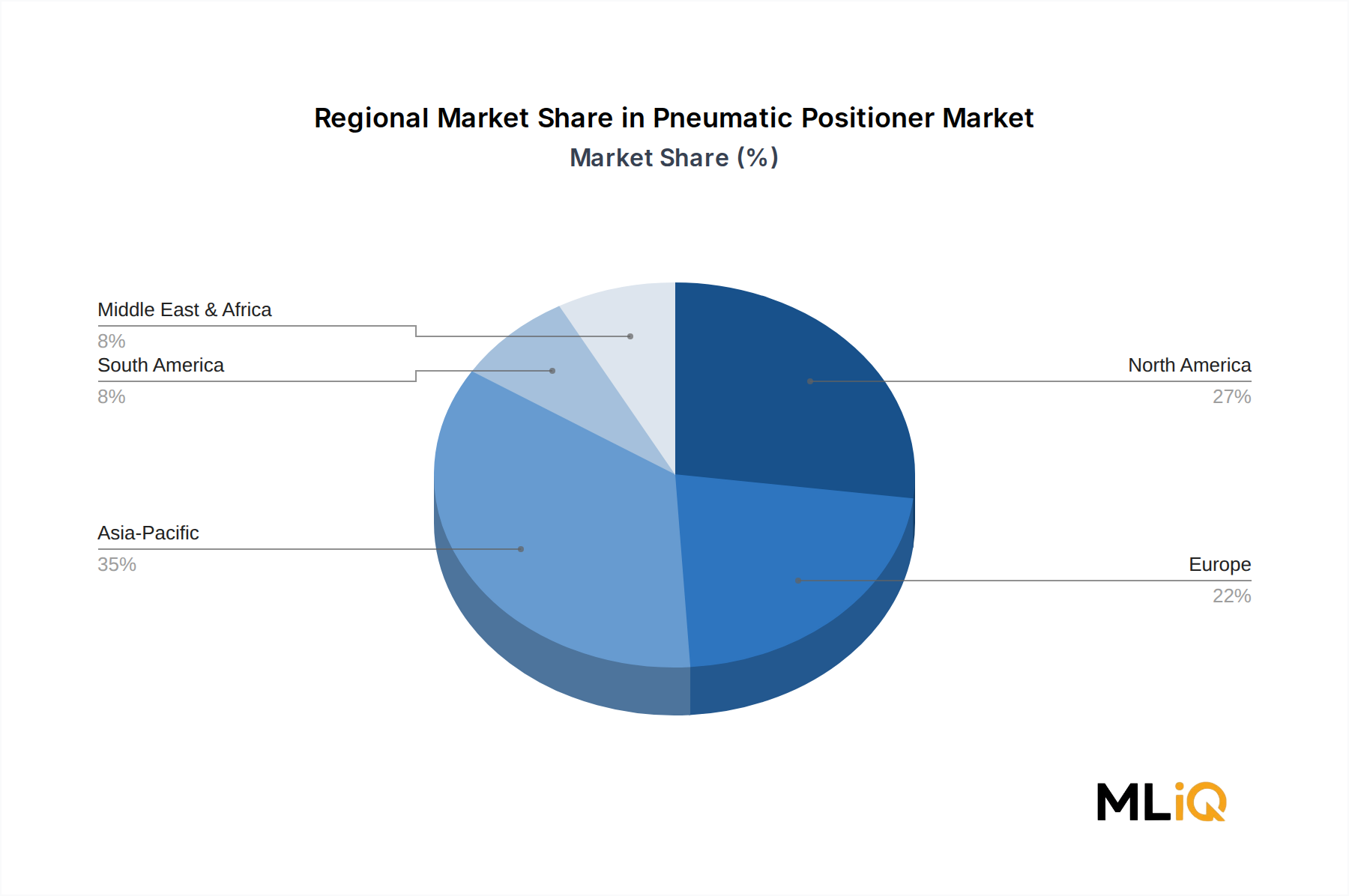

Der Markt für pneumatische Stellungsregler weist bedeutsame regionale Unterschiede in Wachstumsraten, Umsatzkonzentration und Nachfragetreibern auf, die die unterschiedlichen Industrialisierungsstadien, Energieinvestitionszyklen und regulatorischen Umgebungen widerspiegeln.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, der voraussichtlich von 2024 bis 2033 mit einer CAGR von 6,2% expandieren wird, unterstützt durch groß angelegte Chemiekomplexerweiterungen im chinesischen Jangtse-Delta, Indiens Petroleum, Chemicals and Petrochemicals Investment Region (PCPIR)-Clustern und Kapazitätserweiterungen von ASEAN-Raffinerien. Allein China macht über 28% der Stellungsregler-Nachfrage im asiatisch-pazifischen Raum aus, angetrieben durch Kapitalprogramme staatlicher Unternehmen in den Bereichen Raffinerie, Düngemittelproduktion und Erdgasverteilung. Indien stellt die größte inkrementelle Wachstumschance dar, da sein Chemiesektor bis 2030 eine Leistung von 300 Milliarden USD (ca. 276 Milliarden €) anstrebt.

Nordamerika ist der größte reife Markt und generierte 2024 geschätzte 620 Millionen USD (ca. 570 Millionen €) Umsatz, mit einer prognostizierten CAGR von 4,2% bis 2033. Das Wachstum wird durch die Expansion der Erdgasinfrastruktur — insbesondere die Entwicklung von LNG-Exportterminals an der US-Golfküste — in Kombination mit der Modernisierung von Chemieanlagen im Rahmen des industriepolitischen Rahmens des CHIPS and Science Act angetrieben. Die Vereinigten Staaten machen etwa 80% der nordamerikanischen Nachfrage aus, wobei Kanada durch Ölsand- und Pipeline-Instrumentierungsprojekte beiträgt.

Europa hält einen bedeutenden Umsatzanteil, der 2024 auf 480 Millionen USD (ca. 442 Millionen €) geschätzt wird und mit einer CAGR von ca. 3,8% wächst. Die Nachfrage wird durch strenge Prozesssicherheitsvorschriften gemäß der Seveso III-Richtlinie und der EU-Chemikalienverordnung REACH untermauert, die häufige Stellungsreglerkalibrierung und -dokumentation vorschreiben. Deutschland, das Vereinigte Königreich und Frankreich sind die Hauptnachfragezentren, wobei sich die Aktivitäten auf Spezialchemikalien, Pharmazeutika und Energieerzeugung konzentrieren.

Die Region Naher Osten und Afrika wächst mit einer CAGR von 5,4%, angetrieben durch GCC-Raffinerie- und Petrochemie-Megaprojekte. Saudi-Arabiens NEOM-Industriezonen und das Downstream-Chemieinvestitionsprogramm der VAE stellen die bedeutendsten kurzfristigen Beschaffungspipelines dar.

Lateinamerika, angeführt von Brasilien und Argentinien, wächst mit einer CAGR von 4,0%, wobei die Entwicklung von Offshore-Präsalzfeldern in Brasilien und die Expansion des Bergbausektors die primäre Nachfragebasis bilden.

Der Markt für pneumatische Stellungsregler ist durch eine konzentrierte Fertigung in einer begrenzten Anzahl von hochpräzisen Industrieländern gekennzeichnet, wobei die Handelsströme in kapitalintensive Projektmärkte im Nahen Osten, Asien und Lateinamerika ausstrahlen.

Deutschland und Japan sind die führenden Nettoexporteure von hochspezifizierten pneumatischen Stellungsreglern, die von tiefgreifenden Präzisionsingenieur-Ökosystemen und etablierten Marken wie Siemens, ABB (europäische Fertigung) und Azbil profitieren. Deutschlands Stellungsregler-Exportwert wird auf über 180 Millionen USD (ca. 166 Millionen €) jährlich geschätzt, mit Hauptzielen wie dem GCC, Indien und Südostasien. Japan exportiert jährlich Stellungsregler im Wert von ca. 120 Millionen USD (ca. 110 Millionen €), angeführt von Azbil und Yokogawa-affiliierten Instrumentierungskanälen.

Die Vereinigten Staaten sind sowohl ein bedeutender Produzent als auch Importeur, wobei die inländische Fertigung durch Emerson Electric und Honeywell die nordamerikanischen Projektmärkte bedient, während kostengünstigere Varianten aus China und Taiwan für kommerzielle und leichte Industrieanwendungen importiert werden. Die Section 301-Zölle auf chinesische Instrumentierungskomponenten – derzeit zwischen 7,5% und 25% je nach HTS-Klassifizierung – haben seit 2019 einen erheblichen Kostendruck für US-Käufer verursacht, die chinesisch gefertigte Pneumatikbaugruppen beziehen.

China ist ein wichtiger Produzent von Standard-Pneumatikstellern, die hauptsächlich die heimische Nachfrage in seinen Chemie- und Schwerindustriesektoren bedienen. Chinesische Exporte von Stellungsreglern sehen sich in der Europäischen Union unter Antidumping-Überwachungsrahmen mit Zollschranken konfrontiert und stoßen in Öl- und Gasmärkten, in denen ATEX,

Deutschland ist als größte Volkswirtschaft Europas und industrieller Kern der Region ein zentraler Markt für pneumatische Stellungsregler. Der europäische Markt wird 2024 auf rund 442 Millionen Euro geschätzt und wächst mit einer prognostizierten CAGR von 3,8 % bis 2033. Deutschland trägt maßgeblich zu diesem Umsatz bei und wird im Bericht als eines der primären Nachfragezentren hervorgehoben. Das Wachstum in Deutschland wird durch eine robuste verarbeitende Industrie – insbesondere in den Bereichen Maschinenbau, Automobil, Chemie und Energieerzeugung – sowie durch die fortschreitende Implementierung von Industrie 4.0-Konzepten angetrieben. Die Nachfrage wird weiter verstärkt durch kontinuierliche Investitionen in die Modernisierung bestehender Anlagen und in neue, hochautomatisierte Produktionsstätten.

Führende Unternehmen mit starker Präsenz im deutschen Markt sind unter anderem der heimische Technologieriese Siemens, der mit seiner SIPART PS2-Reihe eine prominente Rolle spielt. Auch ABB, ein internationaler Konzern mit bedeutenden Produktions- und Servicestandorten in Deutschland, sowie Schneider Electric, dessen Lösungen tief in die deutsche Industrieautomation integriert sind, sind wichtige Akteure. Diese Unternehmen profitieren von etablierten Kundenbeziehungen, umfangreichen Service- und Supportnetzwerken und der Fähigkeit, maßgeschneiderte Lösungen anzubieten, die den hohen deutschen Qualitätsansprüchen genügen.

Das regulatorische Umfeld in Deutschland ist durch strenge Sicherheits- und Umweltstandards geprägt, die direkt die Nachfrage nach präzisen und zuverlässigen Stellungsreglern beeinflussen. Die EU-Richtlinien Seveso III (zur Verhütung schwerer Unfälle mit gefährlichen Stoffen) und REACH (für Chemikalienregistrierung, -bewertung, -zulassung und -beschränkung) setzen hohe Anforderungen an die Prozesssicherheit und die Notwendigkeit einer präzisen Ventilsteuerung. Darüber hinaus spielen deutsche Normen (DIN) und Zertifizierungsstellen wie der TÜV eine entscheidende Rolle bei der Gewährleistung der Produktkonformität und -sicherheit. Die ATEX-Richtlinie ist für Geräte, die in explosionsgefährdeten Bereichen eingesetzt werden, von großer Relevanz, was in der chemischen und petrochemischen Industrie in Deutschland besonders wichtig ist. Die CE-Kennzeichnung ist ebenfalls obligatorisch für den Zugang zum europäischen Binnenmarkt.

Die Vertriebskanäle in Deutschland umfassen primär den Direktvertrieb durch die Hersteller an große Endverbraucher sowie den Vertrieb über spezialisierte Industriegroßhändler und Systemintegratoren, die ganzheitliche Automatisierungslösungen anbieten. Deutsche Kunden legen besonderen Wert auf Produktqualität, Zuverlässigkeit, lange Lebensdauer, niedrige Gesamtbetriebskosten (TCO) und umfassenden Service und Support nach dem Kauf. Die steigende Akzeptanz von "Smart Manufacturing" und der Wunsch nach datengetriebener Entscheidungsfindung fördern die Nachfrage nach Stellungsreglern mit erweiterten Diagnosefunktionen und Konnektivitätsoptionen, die eine vorausschauende Wartung ermöglichen und die Anlageneffizienz steigern.

Deutschland ist zudem ein bedeutender Exporteur von hochspezialisierten pneumatischen Stellungsreglern, mit einem geschätzten jährlichen Exportwert von über 166 Millionen Euro, was die globale Wettbewerbsfähigkeit und das technische Know-how des Landes in diesem Segment unterstreicht.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.8% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für pneumatische Stellungsregler-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Rotork, Siemens, ABB, Honeywell, Emerson Electric, General Electric, Azbil, Baker Hughes, Schneider Electric, Flowserve.

Die Marktsegmente umfassen Typ, Industriebranchen.

Die Marktgröße wird für 2022 auf USD 1.99 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für pneumatische Stellungsregler“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für pneumatische Stellungsregler informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.