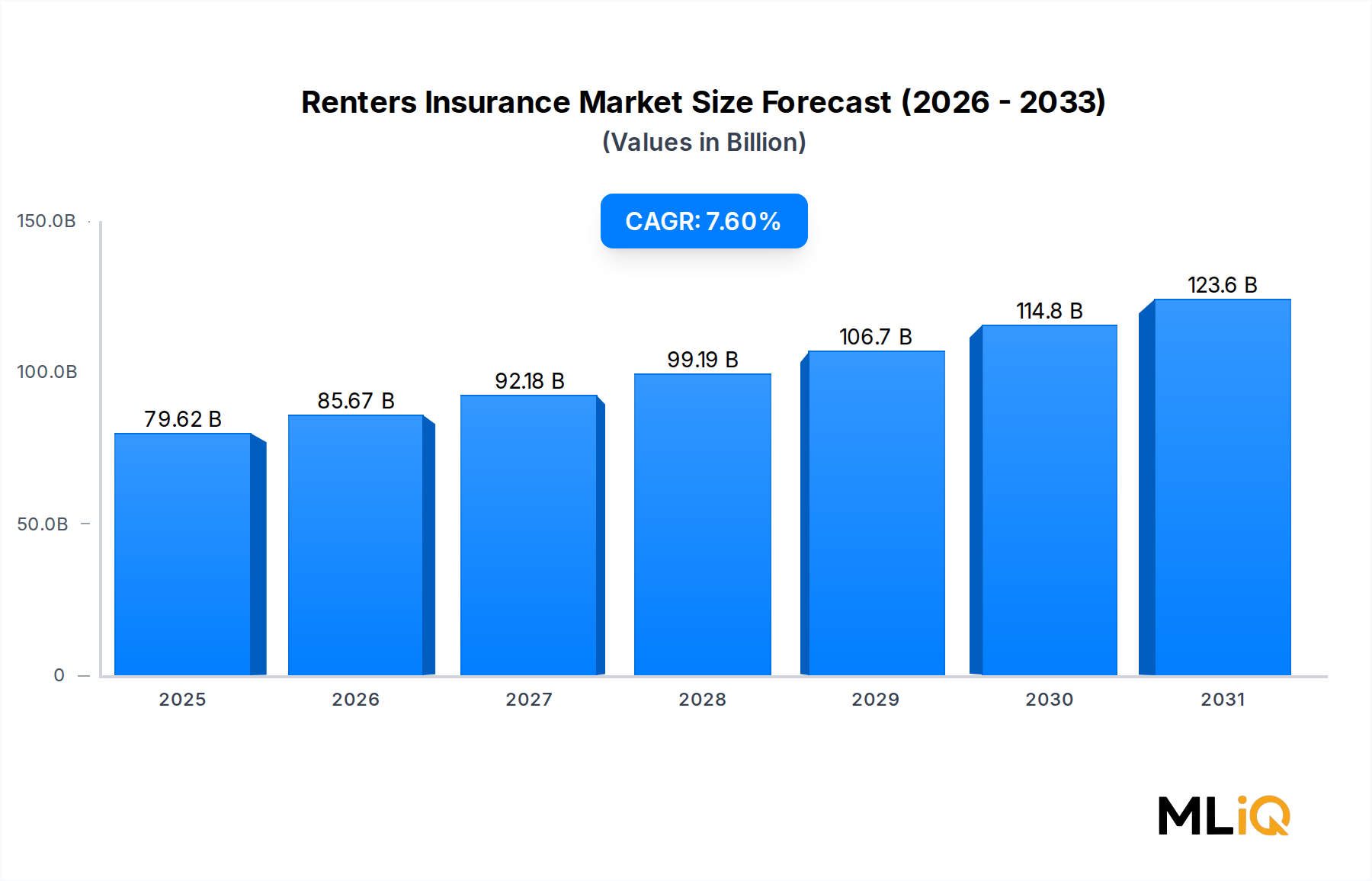

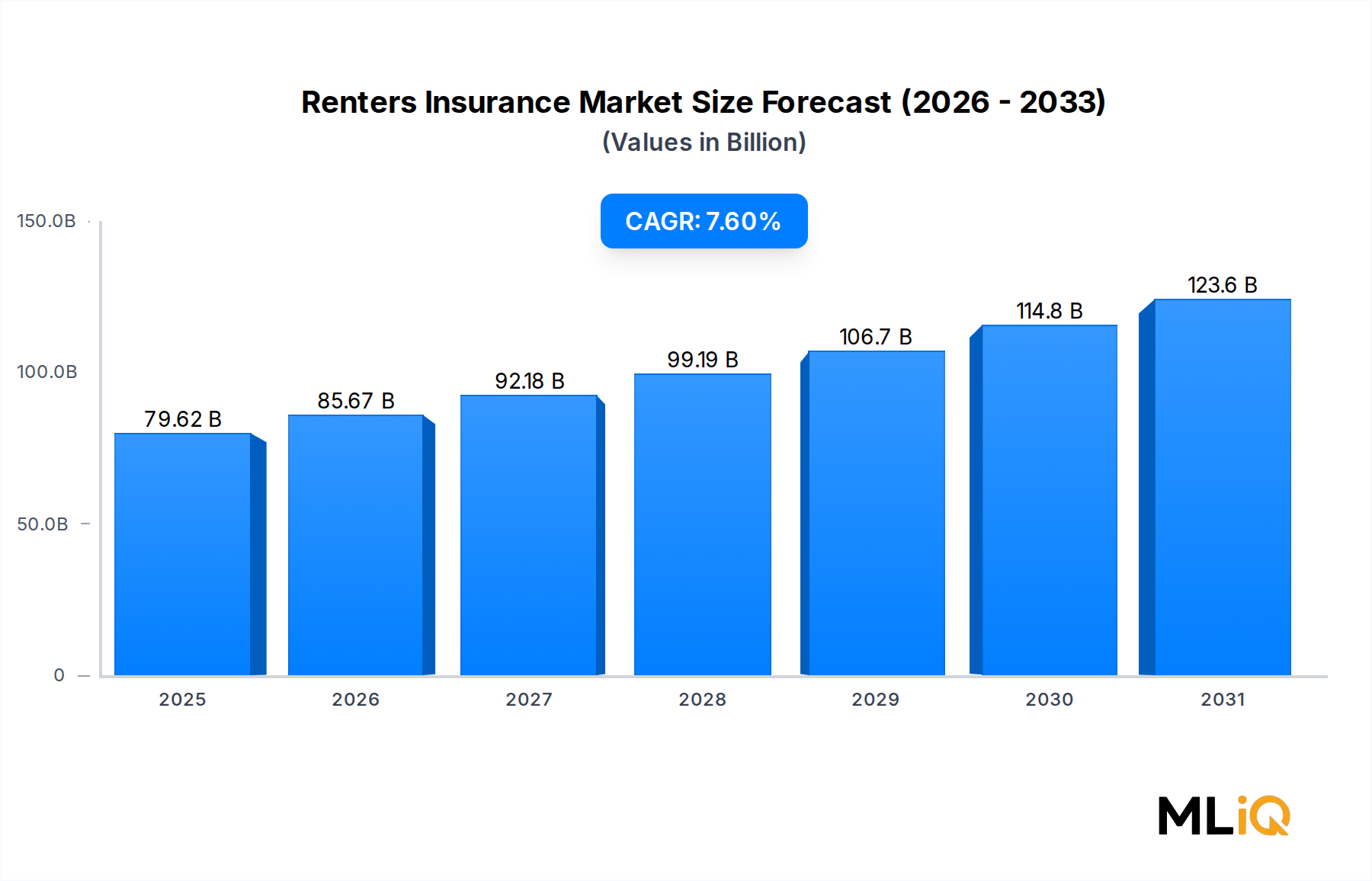

Mehrere quantifizierbare Kräfte prägen aktiv die Entwicklung des Marktes für Hausratversicherungen, darunter strukturelle Nachfragetreiber, Wettbewerbsdynamiken und makroökonomische Beschränkungen.

Zunehmende Bildung von Mieterhaushalten: Das U.S. Census Bureau und vergleichbare europäische Wohnungsbaubehörden haben einen anhaltenden Anstieg von Mieterhaushalten dokumentiert. Allein in den Vereinigten Staaten überstieg der Anteil der von Mietern bewohnten Wohneinheiten im Jahr 2024 36 % des gesamten Wohnungsbestands, gegenüber etwa 31 % im Jahr 2010. Diese strukturelle Verschiebung, angetrieben durch Erschwinglichkeitsbarrieren für Wohneigentum, erweitert den adressierbaren Markt direkt. Ähnliche Trends sind im Vereinigten Königreich, in Deutschland und Australien dokumentiert, wo die Verhältnisse von Hauspreisen zu Einkommen historische Höchststände erreicht haben, was die Bevölkerung im erwerbsfähigen Alter in langfristige Mietverhältnisse zwingt.

Digitalisierung der Vertriebskanäle: Die Durchdringung von Digital-First-Versicherern und direkten Online-Plattformen für Verbraucher hat die Kundenakquisitionskosten und Bearbeitungszeiten für die Policenausstellung erheblich reduziert. Versicherer, die Adoptionsraten digitaler Kanäle von über 60 % der Neuabschlüsse melden, haben gleichzeitig niedrigere Kostenquoten berichtet, was eine wettbewerbsfähigere Preisgestaltung ermöglicht, die zuvor nicht versicherte Mieter in den Markt zieht. Dies ist direkt relevant für Teilnehmer im Markt für digitale Versicherungsplattformen, die die Infrastruktur für diese Verschiebung aufbauen.

Steigende Wiederbeschaffungskosten für Hausrat: Die Verbraucherpreisinflation, insbesondere bei Elektronik und Haushaltswaren, hat den durchschnittlichen Hausratwert pro Mieteinheit erhöht. Branchenumfragen legen nahe, dass die durchschnittlichen deklarierten Vermögenswerte zwischen 2020 und 2024 um etwa 22 % gestiegen sind, wodurch die Prämieneinnahmen pro Police mechanisch steigen, noch bevor Volumenwachstum angewendet wird.

Hemmnis – Geringes Bewusstsein und empfundene Notwendigkeit: Trotz strukturellem Rückenwind bleibt ein kritisches Hemmnis die grundlegende Bewusstseinslücke. Umfragen zeigen durchweg, dass über 55 % der nicht versicherten Mieter entweder nicht wissen, dass eine Hausratversicherung als eigenständiges Produkt existiert, oder glauben, dass sie automatisch durch die Gebäudeversicherung ihres Vermieters bereitgestellt wird. Die Überwindung dieses Bewusstseinsdefizits erfordert nachhaltige Marketinginvestitionen, die viele kleinere Versicherer nicht absorbieren können.

Hemmnis – Volatilität der Katastrophenschäden: Zunehmende Häufigkeit und Schwere von Naturkatastrophen – Waldbrände in Kalifornien, Überschwemmungen in Mitteleuropa und Hurrikan-Aktivitäten an der Golfküste – erhöhen die Schadenquoten und führen zu einem Anstieg der Rückversicherungskosten. Mehrere Versicherer haben in den Jahren 2023 und 2024 bestimmte Postleitzahlen mit hohem Risiko verlassen, wodurch die Versicherungsverfügbarkeit in genau den Märkten mit dem höchsten Nachfragewachstum reduziert wurde. Dieses Hemmnis schafft eine geografische Spannung zwischen Marktchancen und Underwriting-Rentabilität, die Regulierungsbehörden und Versicherer gemeinsam lösen müssen.

"