Dominanz des Buyout-Segments im Private-Equity-Markt

Innerhalb des Private-Equity-Marktes beansprucht das Buyout-Segment den größten Anteil an verwalteten Vermögenswerten und Deal-Werten und macht konstant über 40 % der gesamten jährlichen globalen Private-Equity-Aktivitäten nach eingesetztem Kapital aus. Diese Dominanz spiegelt die ausgereifte Infrastruktur des Segments, die etablierte Erfolgsbilanz und die Skalierbarkeit des Leveraged-Acquisition-Modells über Wirtschaftszyklen hinweg wider.

Buyout-Transaktionen beinhalten den Erwerb etablierter Unternehmen – häufig reife, cash-generierende Geschäfte – unter Verwendung einer Kombination aus Eigenkapital, das vom Fonds bereitgestellt wird, und Fremdkapital, das auf Ebene des Portfoliounternehmens arrangiert wird. Die Hebelwirkung verstärkt die Eigenkapitalrenditen, wenn sie korrekt ausgeführt wird, und die These der operativen Verbesserung bietet einen Weg zur Wertschöpfung, unabhängig von der Marktbewertungsmultiplikation. Diese Eigenschaften machen Buyout-Fonds zum bevorzugten Vehikel für große institutionelle Allokatoren, die vorhersehbare J-Kurven-Dynamiken und definierte Fondslaufzeiten suchen.

Die Dominanz des Segments wird durch mehrere strukturelle Vorteile verstärkt. Erstens profitieren Buyout-Fonds von den größten durchschnittlichen Fondsgrößen, wobei Mega-Fonds häufig 20 Milliarden USD (ca. 18,4 Milliarden €) an zugesagtem Kapital übersteigen, was die Beteiligung an Large-Cap- und Upper-Middle-Market-Transaktionen ermöglicht, die kleineren Fondstypen nicht zugänglich sind. Zweitens hat das Segment über rollierende Zehnjahreszeiträume überlegene risikoangepasste Renditen im Vergleich zu Venture Capital gezeigt, das eine höhere Varianz aufweist. Drittens haben Buyout-Sponsoren hochentwickelte operative Fähigkeiten entwickelt – einschließlich dedizierter Portfolio-Operations-Teams, Technologieintegrationsprogramme und Talentoptimierungsplattformen –, die eine konsistente EBITDA-Verbesserung bei Portfoliounternehmen vorantreiben.

EQT AB: Eine zweckorientierte globale Investmentorganisation mit Hauptsitz in Schweden, die sich durch ihr industrielles netzwerkbasiertes Eigentumsmodell und ihren Early-Mover-Vorteil bei der nachhaltigkeitsintegrierten Private-Equity-Anlage auszeichnet, mit einer starken Präsenz in Nord- und Mitteleuropa sowie im asiatisch-pazifischen Raum. Das Unternehmen ist somit auch auf dem deutschen Markt aktiv.

Blackstone Inc. betreibt die weltweit größte Buyout-Plattform mit einem verwalteten Corporate Private Equity Vermögen von über 100 Milliarden USD (ca. 92 Milliarden €) und setzt Kapital global in den Technologie-, Industrie- und Konsumgütersektoren ein. The Carlyle Group Inc. hat sich ebenfalls als dominanter Buyout-Betreiber positioniert, mit tiefgreifender Branchenexpertise in den Bereichen Luft- und Raumfahrt, Verteidigung und Finanzdienstleistungen, die eine proprietäre Deal-Sourcing ermöglicht. KOHLBERG KRAVIS ROBERTS & CO. L.P. war Pionier des modernen Leveraged Buyouts und nimmt weiterhin eine Spitzenposition bei Large-Cap-Transaktionen ein, wobei seine globale Plattform die grenzüberschreitende Deal-Ausführung ermöglicht. Apollo Global Management, Inc. differenziert sich durch sein hybrides Kredit-Eigenkapital-Modell, das häufig strukturiertes Eigenkapital neben traditionellen Buyout-Instrumenten einsetzt, um resilientere Kapitalstrukturen zu erreichen.

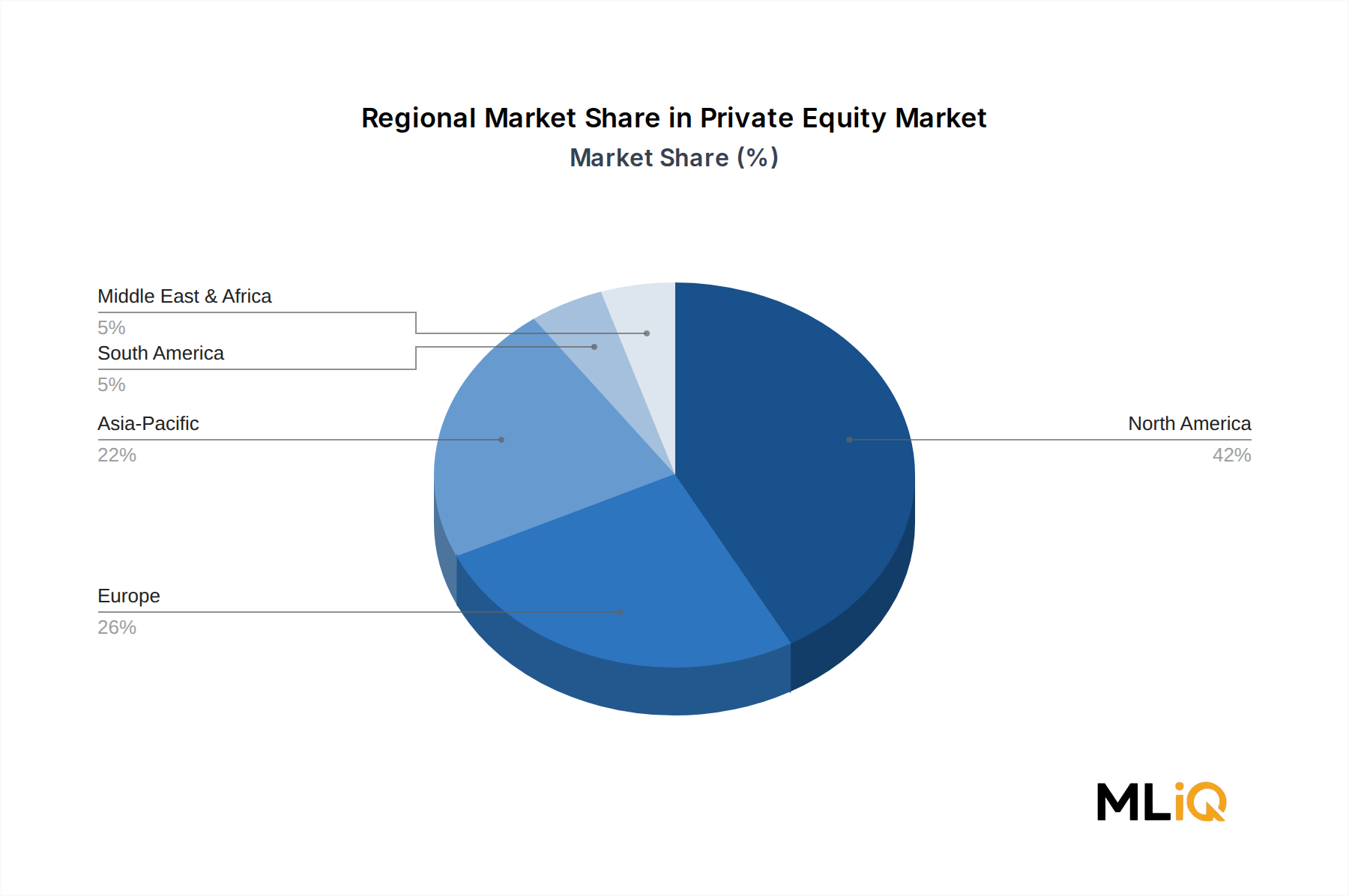

Geografisch entfällt der Großteil des Buyout-Deal-Volumens auf Nordamerika, obwohl europäische Buyouts schnell wachsen, da Unternehmensausgliederungen großer Konglomerate eine stetige Deal-Pipeline liefern. Die Buyout-Aktivitäten im asiatisch-pazifischen Raum beschleunigen sich, insbesondere in Japan, wo Unternehmensführungsreformen zu erheblichen Vermögensveräußerungen durch traditionelle Konglomerate führen.

Der Anteil des Buyout-Segments innerhalb des gesamten Private-Equity-Marktes konsolidiert sich an der Spitze, wobei die zehn größten Buyout-Manager einen überproportionalen Anteil des aufgenommenen Kapitals auf sich ziehen. Mittelständische Buyout-Spezialisten zeigen jedoch weiterhin wettbewerbsfähige Renditen, die oft die von Large-Cap-Konkurrenten übertreffen, aufgrund niedrigerer Einstiegsmultiplikatoren und größerer operativer Upside-Potenziale. Es wird erwartet, dass das Segment seine dominante Position im Prognosezeitraum beibehalten wird, wobei Technologie-Buyouts und Akquisitionen von Gesundheitsplattformen die wachstumsstärksten Untersegmente innerhalb der Kategorie darstellen. Secondary Buyout-Transaktionen – bei denen ein Private-Equity-Sponsor an einen anderen verkauft – machen nun etwa 30 % aller Buyout-Exits aus, was die Tiefe und Reife des Sekundärmarktes und die Präferenz für bekannte Vermögenswerte in unsicheren Umgebungen widerspiegelt.