Dominanz des Freizeitsegments im Markt für Pontonboote

Das Segment der Freizeitnutzung bildet unzweifelhaft das Fundament des Marktes für Pontonboote und machte im Jahr 2025 schätzungsweise 58–62 % des gesamten globalen Umsatzes aus. Diese Dominanz ist strukturell und nicht zyklisch, verwurzelt in der grundlegenden Positionierung von Pontonbooten als vielseitige, familienfreundliche Wasserfahrzeuge, die für ruhige Binnengewässer, Seen und langsam fließende Flüsse optimiert sind. Im Gegensatz zu Center-Console-Angelbooten oder Hochleistungs-Runabouts bieten Pontonplattformen ein breites Deck, anpassbare Sitzkonfigurationen und eine zugängliche Einstiegserfahrung, die multinationale Nutzergruppen anspricht – von jungen Familien bis hin zu Rentnern.

Die Stärke des Freizeitsegments wird durch mehrere verstärkende Dynamiken verstärkt. Die Märkte für Wasserfront- und Seenimmobilien bleiben in den Vereinigten Staaten, Kanada und Teilen Nordeuropas robust, und Hausbesitzer mit Wasserzugang kaufen statistisch gesehen weitaus wahrscheinlicher ein Pontonboot als die Allgemeinbevölkerung. Laut Daten der National Marine Manufacturers Association sind Pontonboote seit mehreren Jahren die meistverkaufte Bootsart nach Stückzahl in den Vereinigten Staaten, was ihre Mainstream-Freizeittauglichkeit unterstreicht.

Premium-Orientierung ist ein prägender Trend im Freizeitsegment. Einsteiger-Pontonboote im Bereich unter 30.000 USD (ca. 27.800 €) ziehen weiterhin Erstkäufer an, aber das schnellste Umsatzwachstum findet in der Luxusklasse von 60.000–120.000 USD (ca. 55.700–111.400 €) statt, wo Hersteller um Merkmale wie eingebaute Wet Bars, Premium-Soundsysteme, LED-Beleuchtungspakete, hydraulische Hubplattformen und hochwertige Polster konkurrieren. Dieser Trend zur Premium-Orientierung hat die durchschnittlichen Verkaufspreise (ASPs) erheblich gesteigert und die Bruttogewinne für OEMs erhöht, die erfolgreich eine Positionierung im oberen Marktsegment umsetzen.

Zu den Hauptakteuren, die das Freizeitsegment dominieren, gehören Polaris Industries mit seinen Marken Bennington und Godfrey, Avalon Pontoon Boats mit seinem Fokus auf handgefertigte Premium-Interieurs und die Sea Ray- und Lund-Sparten von Brunswick Corporation. Die White River Marine Group, die als exklusiver Bootsmarkenlieferant für Bass Pro Shops und Cabela's fungiert, erzielt durch ihr vertikal integriertes Einzelhandelsvertriebsmodell ebenfalls signifikante Stückzahlen.

Der Anteil des Segments hält nicht nur, sondern konsolidiert sich. Angel-konfigurierte Pontonboote (eine hybride Unterkategorie) fallen zunehmend der Nachfrage nach traditionellen Bass-Booten zum Opfer, da Angler die Stabilitäts- und Lebensraumericanteile von Pontonplattformen für Angelabenteuer mit mehreren Personen erkennen. Sportanwendungen wie Wassersport-Schleppungen werden ebenfalls in das Freizeitsegment integriert, da Hersteller Schlepppylonen und die Wellenbildung verbessernde Funktionen in Modelle für den Freizeitbereich integrieren.

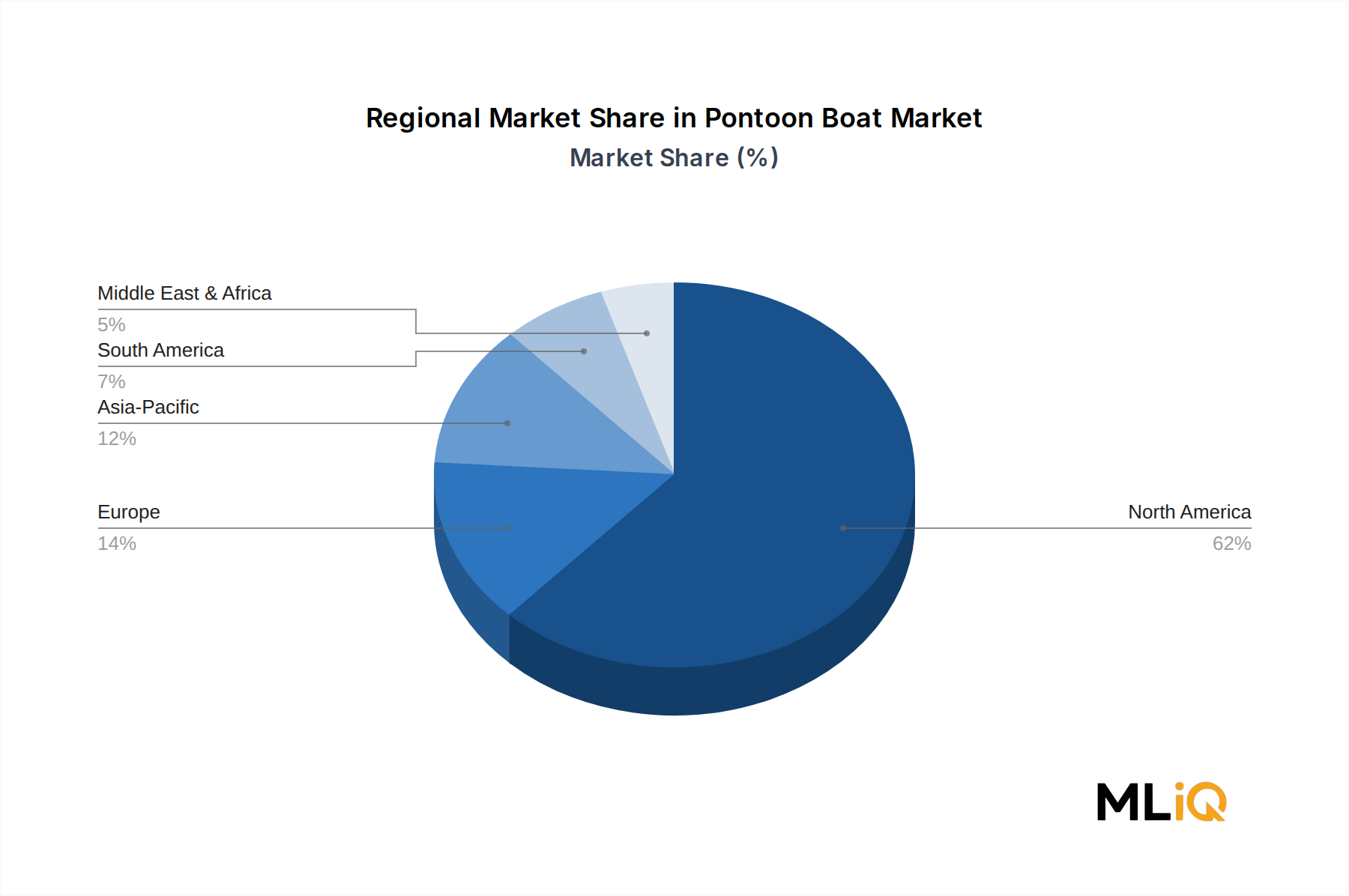

Geografisch gesehen ist das Freizeitsegment in Nordamerika (USA und Kanada) am stärksten konzentriert, wo etwa 72 % der weltweiten Verkäufe von Freizeit-Pontonbooten erzielt werden. Die europäische Nachfrage ist noch gering, aber wachsend, insbesondere in den nordischen Ländern und rund um große Binnenseen in Deutschland und Frankreich. Der asiatisch-pazifische Raum bietet die bedeutendste langfristige Chance, da die steigende Mittelschicht in Ländern wie China, Indien und Australien die Erstadoption von Freizeitwasserfahrzeugen vorantreibt.

Das Risiko einer Segmentkonsolidierung ist kurzfristig gering. Die strukturellen Vorteile des Ponton-Designs – Stabilität, Deckfläche, Anpassbarkeit und relativ niedrige Betriebskosten – positionieren das Freizeit-Pontonbootfahren als eine beständige Freizeitkategorie, die nicht leicht durch konkurrierende Wasserfahrzeugtypen verdrängt werden kann. OEMs mit starken Händlernetzen und etabliertem Markenwert sind gut positioniert, um zusätzliche Marktanteile zu gewinnen, wenn der Markt wächst.