1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Rohr- und Rohrschneider-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Rohr- und Rohrschneider-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

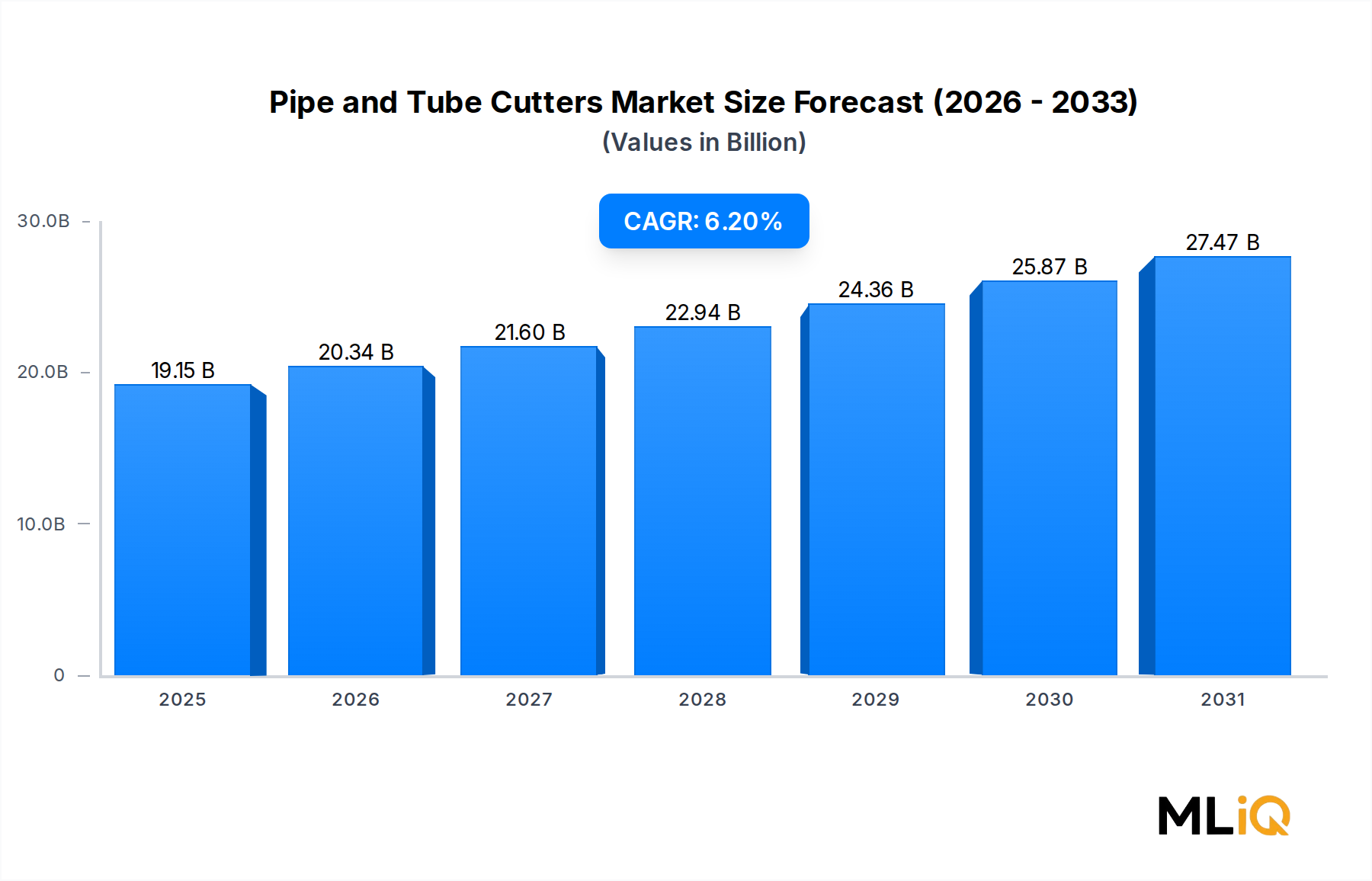

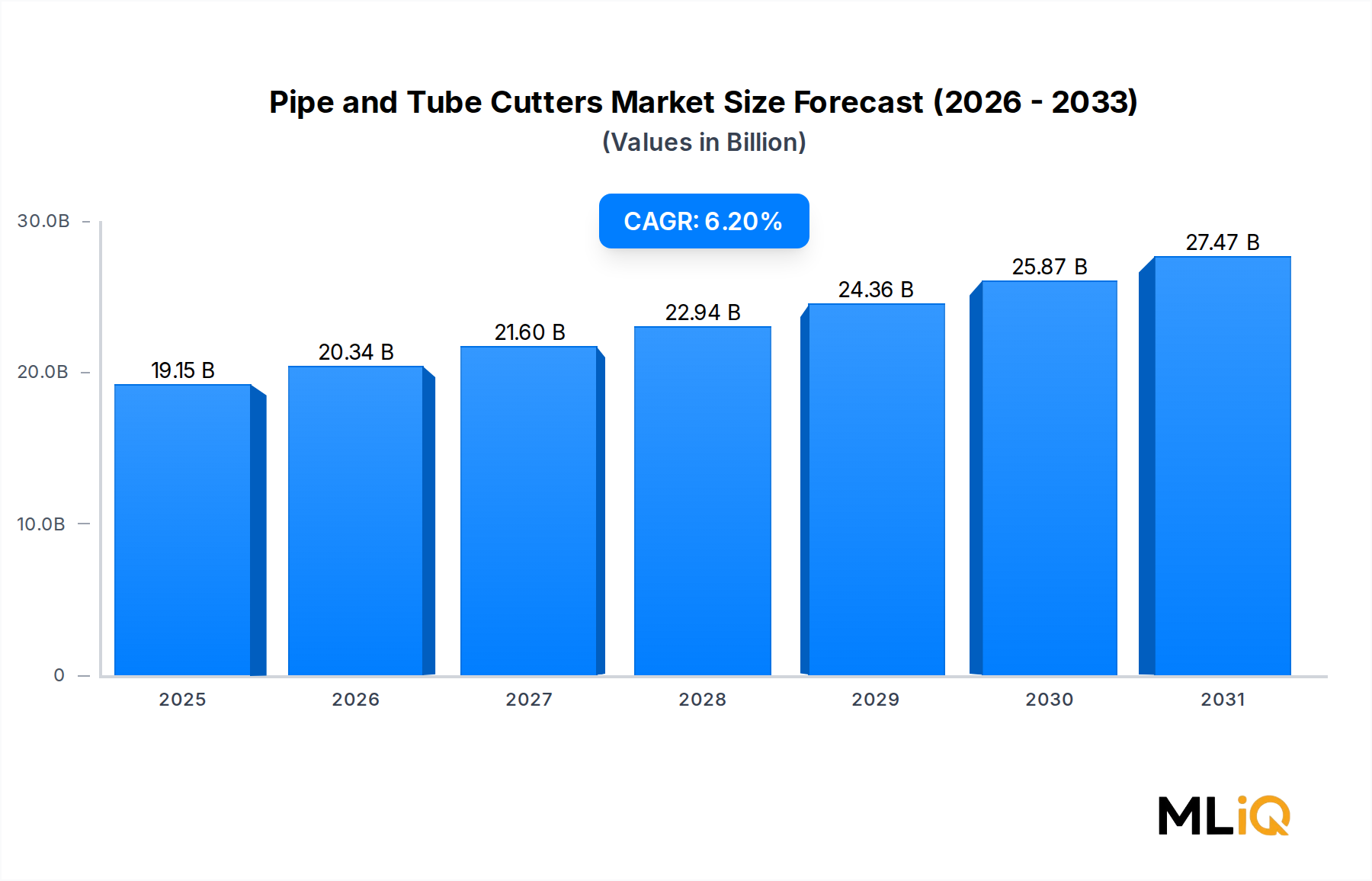

Der globale Markt für Rohr- und Rohrschneider wurde im Jahr 2023 auf 19,15 Milliarden USD (ca. 17,62 Milliarden €) geschätzt und wird voraussichtlich über den Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % expandieren. Dies wird angetrieben durch beschleunigte Infrastrukturinvestitionen, schnelle Urbanisierung in Schwellenländern und einen umfassenden Wandel hin zu präzisionsgefertigten Sanitär- und Industrierohrleitungssystemen. Bis 2030 wird der Markt voraussichtlich 29 Milliarden USD überschreiten, was die anhaltende Nachfrage in den Bereichen Wohnungsbau, kommerzielle Infrastruktur und Schwerindustrie widerspiegelt.

Zu den wichtigsten Nachfragetreibern gehören ein weltweiter Anstieg der Modernisierung von Wasser- und Abwasserinfrastrukturen, die Erweiterung des Öl- und Gaspipeline-Netzes sowie die zunehmende Einführung automatisierter Schneidlösungen in Hochdurchsatz-Fertigungsumgebungen. Regulatorische Vorgaben bezüglich Bausicherheitsstandards und strengere Bauvorschriften in Nordamerika und Europa zwingen Bauunternehmer und Industrieunternehmen dazu, veraltete manuelle Schneidwerkzeuge durch präzisionsgefertigte automatische Schneider zu ersetzen, die saubere, gratfreie Schnitte an eng tolerierten Rohren liefern können.

Makroökonomische Rückenwinde – einschließlich staatlich unterstützter Konjunkturprogramme für die Smart-City-Entwicklung im asiatisch-pazifischen Raum und im Nahen Osten sowie die Rückverlagerung industrieller Fertigungskapazitäten in den Vereinigten Staaten und Europa nach der Pandemie – führen zu einer anhaltenden Beschaffungsaktivität sowohl für handgeführte als auch für fest montierte Rohr- und Rohrschneider. Die Verbreitung von HLK-Nachrüstungsprojekten, kombiniert mit der raschen Expansion des Baus von Photovoltaik-Solarparks, die umfangreiche Kupfer- und Aluminiumrohrleitungen erfordern, verstärkt die positive Marktdynamik zusätzlich.

Auf der Materialsegmentierungsseite dominieren Metallrohrschneidewerkzeuge weiterhin den Umsatzanteil aufgrund der Prävalenz von Stahl-, Kupfer- und Aluminiumrohren in Industrie- und Gewerbeanwendungen. Kunststoffrohrschneider verzeichnen jedoch ein schnelleres Stückzahlenwachstum, da PVC-, CPVC- und PEX-Rohrleitungssysteme im Bereich der privaten Sanitärinstallation und Trinkwasserverteilung an Bedeutung gewinnen.

Aus Wettbewerbssicht bleibt der Markt mäßig fragmentiert, wobei Tier-One-Akteure wie RIDGID, Milwaukee und Klein Tools durch Markenwert und Vertriebsgröße eine Premiumpositionierung einnehmen, während regionale Hersteller in China, Indien und Osteuropa aggressiv um Kosten konkurrieren. Die Innovationszyklen verkürzen sich, wobei Produktneueinführungen zunehmend auf ergonomische Designverbesserungen, Einhandbedienung und Kompatibilität mit intelligenten Diagnosesystemen abzielen.

Insgesamt bietet der Markt für Rohr- und Rohrschneider eine überzeugende Investitionsthese, die durch dauerhafte Bautrends, technologische Differenzierung und expandierende Endanwendungen in sowohl reifen als auch wachstumsstarken Regionen untermauert wird.

Das manuelle Segment bleibt die größte umsatzgenerierende Kategorie innerhalb des Marktes für Rohr- und Rohrschneider und machte im Jahr 2023 schätzungsweise 58–62 % des Gesamtmarktumsatzes aus. Diese Dominanz wurzelt in der Vielseitigkeit, Erschwinglichkeit und Eignung des Segments für ein breites Spektrum von Baustellenumgebungen, in denen Tragbarkeit und Benutzerfreundlichkeit Vorrang vor der Durchsatzgeschwindigkeit haben.

Manuelle Rohr- und Rohrschneider umfassen eine breite Produktfamilie, darunter Ratschenschneider, Scheren-Schneidwerkzeuge, Radschneider und kompakte Schnappschneidmodelle. Ihre nahezu universelle Anwendbarkeit auf Kunststoff- und Metallrohrmaterialien – von weichem Kupfer und PEX bis hin zu PVC nach Schedule 40 – macht sie zur Standardwahl für lizenzierte Installateure, HLK-Techniker und Generalunternehmer, die Feldinstallationsarbeiten durchführen. Der niedrige Einstiegspreis, der typischerweise zwischen 15 USD und 150 USD pro Einheit für professionelle Werkzeuge liegt, gewährleistet eine hohe Beschaffungsmenge sowohl durch einzelne Handwerker als auch durch institutionelle Käufer wie Bauunternehmer und Stadtwerke.

Zu den Hauptakteuren, die das manuelle Segment prägen, gehören:

Milwaukee: Eine Tochtergesellschaft von Techtronic Industries, Milwaukee hat durch ergonomisch neu gestaltete Ratschenschneider mit gehärteten Stahlklingen ebenfalls bemerkenswerte Fortschritte im manuellen Segment gemacht und die Marke im Premium-Bereich des professionellen Marktes positioniert. Die Produkte sind bei deutschen Handwerkern beliebt.

Imperial: Ein Spezialist für Bördel-, Aufweit- und Rohrschneidewerkzeuge für HLK-, Kälte- und Sanitäranwendungen. Imperials Produktschwerpunkt auf Kältemittelrohrwerkzeuge positioniert das Unternehmen günstig inmitten der globalen Expansion des HLK-Marktes. Imperial-Werkzeuge finden in Deutschland Anwendung bei spezialisierten Handwerkern.

RIDGID: Eine Marke, die gleichbedeutend mit professionellen Sanitärwerkzeugen ist und für ihre Ratschenrohrschneiderlinien bekannt ist, die glatte, konsistente Schnitte an Kupfer, Aluminium und dünnwandigem Stahl liefern.

Klein Tools: Dessen breite Klingen und kompakte Gehäusedesigns den Anforderungen von Elektrikern und HLK-Technikern in beengten Räumen gerecht werden.

Husky: Eine preisorientierte Marke, die hauptsächlich über Baumärkte vertrieben wird und das Segment Wohnen und Heimwerken anspricht.

The Plumber's Choice: Bietet spezialisierte Produkte an, die auf Nischenanwendungen im Bereich Sanitär- und Kältetechnik abzielen.

Der Anteil des manuellen Segments ist zwar dominant, steht aber unter moderatem Konsolidierungsdruck durch das automatische Segment, das mit einer schnelleren CAGR von etwa 8,1 % wächst, da Fertigungs- und Industriekunden Arbeitskosten senken und die Schnittkonsistenz im großen Maßstab verbessern möchten. Dennoch wird erwartet, dass das manuelle Segment aus mehreren strukturellen Gründen bis 2030 den größten Anteil behalten wird: Die global installierte Basis von Außendienst-Installateuren und HLK-Monteuren bleibt riesig, insbesondere in Entwicklungsmärkten; manuelle Schneider benötigen keine externe Stromquelle, was sie in netzunabhängigen oder infrastrukturbeschränkten Umgebungen unverzichtbar macht; und die Gesamtbetriebskosten sind dramatisch niedriger als bei motorisierten Alternativen, ein entscheidender Faktor für kleine und mittelständische Vertragsunternehmen, die die adressierbare Kundenbasis in Märkten wie Indien, Südostasien, Lateinamerika und Subsahara-Afrika dominieren.

Innerhalb des manuellen Segments sind Ratschenschneider die am schnellsten wachsende Unterkategorie, angetrieben durch ergonomische Vorteile, die die Ermüdung der Hand bei wiederholten Schneidaufgaben reduzieren. Hersteller reagieren darauf mit der Einführung von Modellen mit Griffen aus Verbundwerkstoff, selbsteinstellenden Ratschenmechanismen und austauschbaren Klingensystemen, die die Lebensdauer des Werkzeugs verlängern und die Lebenszykluskosten senken. Die zunehmende Verwendung von PEX-Rohren in Fußbodenheizungen und privaten Sanitärinstallationen – Materialien, die besonders gut auf scharfe Scheren-Schneidwerkzeuge reagieren – befeuert ebenfalls die Nachfrage nach manuellen Schneidern, die speziell für flexible Polymerrohre optimiert sind.

Geografisch stellen Nordamerika und Europa die lukrativsten Märkte für Premium-Handschneider dar, wo berufliche Zertifizierungsanforderungen und Tariflohnsysteme Investitionen in hochwertige Handwerkzeuge fördern. Der asiatisch-pazifische Raum, angeführt von China und Indien, dominiert das Stückzahlenvolumen, wobei kostenwettbewerbsfähige heimische Hersteller den Großteil der Nachfrage in niedrigeren Preisklassen decken.

Mehrere quantifizierbare Kräfte prägen die Entwicklung des Marktes für Rohr- und Rohrschneider, die gleichzeitig als Wachstumsbeschleuniger und strukturelle Hemmnisse wirken.

Primäre Wachstumstreiber:

Anstieg der Infrastrukturinvestitionen: Der U.S. Infrastructure Investment and Jobs Act stellte 55 Milliarden USD speziell für die Modernisierung der Wasserinfrastruktur bereit, was die Nachfrage nach Rohrschneidewerkzeugen für den Austausch alternder Blei- und verzinkter Stahlwasserleitungen direkt stimuliert. Ähnliche Programme in der Europäischen Union, Indiens AMRUT 2.0-Programm und Chinas 14. Fünfjahresplan für Stadtwerke stellen zusammen Billionen an Kapitalbereitstellung dar, die umfangreiche Rohrinstallationen und -austauschaktivitäten erfordern.

HLK-Marktexpansion: Der globale HLK-Anlagenmarkt wird voraussichtlich bis 2030 mit einer CAGR von über 6,5 % wachsen, was eine parallele Nachfrage nach Kupfer- und Aluminiumrohrschneidewerkzeugen für die Herstellung von Kältemittelleitungen, die Installation von Kondensatorspulen und die Integration von Lüftungssystemen generiert. Jede neue kommerzielle HLK-Installation erfordert mehrere Schnitte von Kupferkältemittelrohren, wodurch das HLK-Marktvolumen direkt an den Verbrauch von Rohrschneidern gebunden ist.

Automatisierungsadoption in der Fertigung: Industrieanlagen in der Automobil-, Luft- und Raumfahrt- sowie Halbleiterfertigung investieren in CNC-Rohrschneidesysteme und automatisierte Orbitalschneider, um eine Präzision im Mikrometerbereich zu erreichen, was das hochwertige automatische Segment des Marktes mit einer CAGR von etwa 8,1 % antreibt.

Wichtige Hemmnisse:

Rohstoffpreisvolatilität: Schwankungen der Preise für hochfesten Werkzeugstahl, Wolframkarbid und gehärtete Legierungen drücken direkt auf die Margen der Hersteller. Stahlpreisindizes zeigten zwischen 2020 und 2023 Schwankungen von 40–60 %, was zu Beschaffungsunsicherheiten in der gesamten Lieferkette führte.

Marktfragmentierung und Preisverfall: Die Verbreitung von Billigimporten, hauptsächlich von chinesischen Herstellern, hat die durchschnittlichen Verkaufspreise in den Wertsegmenten nach unten gedrückt, was das Umsatzwachstum begrenzt, selbst wenn die Stückzahlen steigen. Diese Dynamik ist besonders ausgeprägt im Markt für schwere Baumaschinen und angrenzenden Handwerkzeugkategorien, wo eine Markendifferenzierung in niedrigeren Preisklassen schwer aufrechtzuerhalten ist.

Fachkräftemangel: Paradoxerweise reduziert der Fachkräftemangel im Baugewerbe in entwickelten Märkten die Gesamtgeschwindigkeit der Projektaktivitäten und dämpft die Rate der Werkzeugbeschaffungszyklen, selbst wenn die Werkzeugnutzung pro Projekt zunimmt.

Die Wettbewerbslandschaft des Marktes für Rohr- und Rohrschneider ist durch eine Mischung aus multinationalen Werkzeugkonglomeraten, spezialisierten Industrieanlagenherstellern und regionalen kostenwettbewerbsfähigen Produzenten gekennzeichnet. Nachfolgend ein strategisches Profil der wichtigsten Akteure:

BYSTRONIC: Ein Schweizer Präzisionsmaschinenunternehmen mit Expertise in Laser- und Wasserstrahl-Rohrbearbeitungssystemen. BYSTRONIC richtet sich an hochwertige Industrie- und Automobilfertigungskunden, die automatisierte, hochpräzise Rohrschneidelösungen benötigen, und konkurriert im oberen Segment des Automatikbereichs. In Deutschland ist BYSTRONIC als wichtiger Anbieter für industrielle Fertigungslösungen etabliert.

RIDGID: Eine Vorzeigemarke von Emerson Electric, RIDGID ist wohl der bekannteste Name für professionelle Rohrschneide-, Gewindeschneide- und Verbindungsausrüstung weltweit. Ihr breites Produktsortiment, das manuelle Schneider, motorisierte Rohrsägen und Pressfitting-Systeme umfasst, macht sie zu einem Komplettanbieter für das Sanitär- und Maschinenbauhandwerk. RIDGID-Produkte sind im deutschen Fachhandel weit verbreitet und geschätzt.

Milwaukee: Eine Tochtergesellschaft von Techtronic Industries, Milwaukee hat ihr Portfolio an Rohr- und Rohrschneidern aggressiv durch ergonomische Innovationen, gehärtete Klingenstechnologie und Integration in ihr breiteres Akku-Elektrowerkzeug-Ökosystem erweitert. Die Marke genießt bei professionellen Installateuren und Rohrleitungsbauern erhebliche Loyalität und ist auf dem deutschen Markt stark vertreten.

Imperial: Ein Spezialist für Bördel-, Aufweit- und Rohrschneidewerkzeuge für HLK-, Kälte- und Sanitäranwendungen. Imperials Produktschwerpunkt auf Kältemittelrohrwerkzeuge positioniert das Unternehmen günstig inmitten der globalen Expansion des HLK-Marktes. Imperial-Werkzeuge finden in Deutschland Anwendung bei spezialisierten Handwerkern.

Klein Tools: Ein jahrhundertealter amerikanischer Handwerkzeughersteller mit tiefer Durchdringung in den Segmenten Elektro- und Sanitärinstallateure. Klein Tools nutzt ein umfangreiches nordamerikanisches Vertriebsnetz und einen Ruf für professionelle Haltbarkeit, um Premiumpreise für seine Rohr- und Leitungsfräserlinien aufrechtzuerhalten. Auch auf dem deutschen Markt sind Klein Tools über spezialisierte Fachhändler erhältlich.

Apollo: Bekannt hauptsächlich für Ventil- und Fittingsysteme, hat Apollo seine Produktpalette um Rohrbearbeitungswerkzeuge erweitert und nutzt seine bestehenden Beziehungen zu gewerblichen Sanitärinstallateuren und Großhändlern.

The Eraser Company: Ein Nischenhersteller, der sich auf Rohr- und Kabelbearbeitungswerkzeuge für die Elektronik- und Telekommunikationsindustrie spezialisiert hat. The Eraser Company bedient Präzisionsschneidanwendungen bei dünnwandigen und Spezialmaterialrohren, die typischerweise nicht von Mainstream-Sanitärwerkzeugmarken abgedeckt werden.

Husky: Eine auf den Einzelhandel ausgerichtete Werkzeugmarke, die exklusiv über The Home Depot in Nordamerika vertrieben wird. Husky deckt durch preisgünstige Angebote und breite Einzelhandelsverfügbarkeit eine erhebliche Nachfrage im Heimwerker- und leichten Profisegment ab.

The Plumber's Choice: Eine auf den Großhandel ausgerichtete Marke, die Sanitärprofis mit preisgünstigen Rohrschneidern, Fittings und Installationszubehör beliefert, mit einem Vertriebsmodell, das auf Sanitärgroßhändler und E-Commerce-Kanäle ausgerichtet ist.

JSC: Ein regionaler Hersteller, der Rohrschneide- und Gewindeschneidemaschinen hauptsächlich an Industrie- und Ölfeldkunden in Osteuropa und Zentralasien liefert und auf technische Robustheit und umfassenden Kundendienst setzt.

MISUMI India: Die indische Tochtergesellschaft der MISUMI Group, die einen breiten Katalog von konfigurierbaren Schneide- und Bearbeitungskomponenten an industrielle OEMs und Wartungsbeschaffungsabteilungen in Süd- und Südostasien anbietet.

Januar 2023: Milwaukee Tool brachte einen aktualisierten Ratschen-PVC-Rohrschneider auf den Markt, der über einen verstärkten Glasfasergriff und eine gehärtete Stahlklinge verfügt, die für über 2.000 Schnitte pro Klingenwechselzyklus ausgelegt ist, und richtet sich an professionelle Installateure in Hochvolumen-Wohnungsbauprojekten.

März 2023: RIDGID stellte eine neue Reihe von Pressfitting-kompatiblen Rohrbearbeitungswerkzeugen vor, die Rohrschneide-, Entgratungs- und Stirnseitenbearbeitungsfunktionen in einer einzigen tragbaren Einheit integrieren und die Arbeitsschritte für gewerbliche Maschinenbauunternehmer reduzieren.

Juni 2023: BYSTRONIC kündigte eine strategische Partnerschaft mit einem führenden deutschen Automobilzulieferer der Stufe 1 an, um eine Laserschneidzelle der nächsten Generation für Rohre gemeinsam zu entwickeln, die für hochfeste Aluminiumstrukturkomponenten optimiert ist, die in Batteriegehäusen von Elektrofahrzeugen (EV) verwendet werden.

September 2023: Klein Tools erweiterte sein Portfolio an Rohr- und Leitungsfräsern um eine neue Serie kompakter Edelstahl-Rohrschneider, die für Anwendungen mit engen Platzverhältnissen im Bau von Rechenzentren und Halbleiterfertigungsanlagen konzipiert sind.

November 2023: Imperial Eastman schloss die Zertifizierung seiner Premium-Kältemittelrohrschneider-Serie nach aktualisierten ASHRAE- und EN 378-Sicherheitsstandards für den Kältemittelumgang ab, was den Vertrieb auf dem europäischen HLK-Markt ermöglicht.

Februar 2024: Ein großer Infrastrukturunternehmer in Indien vergab einen mehrjährigen Liefervertrag für industrielle Rohrschneide- und Anfasungsanlagen an ein Konsortium asiatischer Hersteller, was die wachsende inländische Beschaffung im Rahmen der indischen Smart-City-Expansionsinitiative widerspiegelt.

April 2024: The Eraser Company führte ein neues automatisiertes Rohrabisolier- und Schneidesystem für medizinische Geräte und Halbleiterrohranwendungen ein, um der Nachfrage aus dem schnell wachsenden Präzisionsfertigungs-Teilsegment gerecht zu werden.

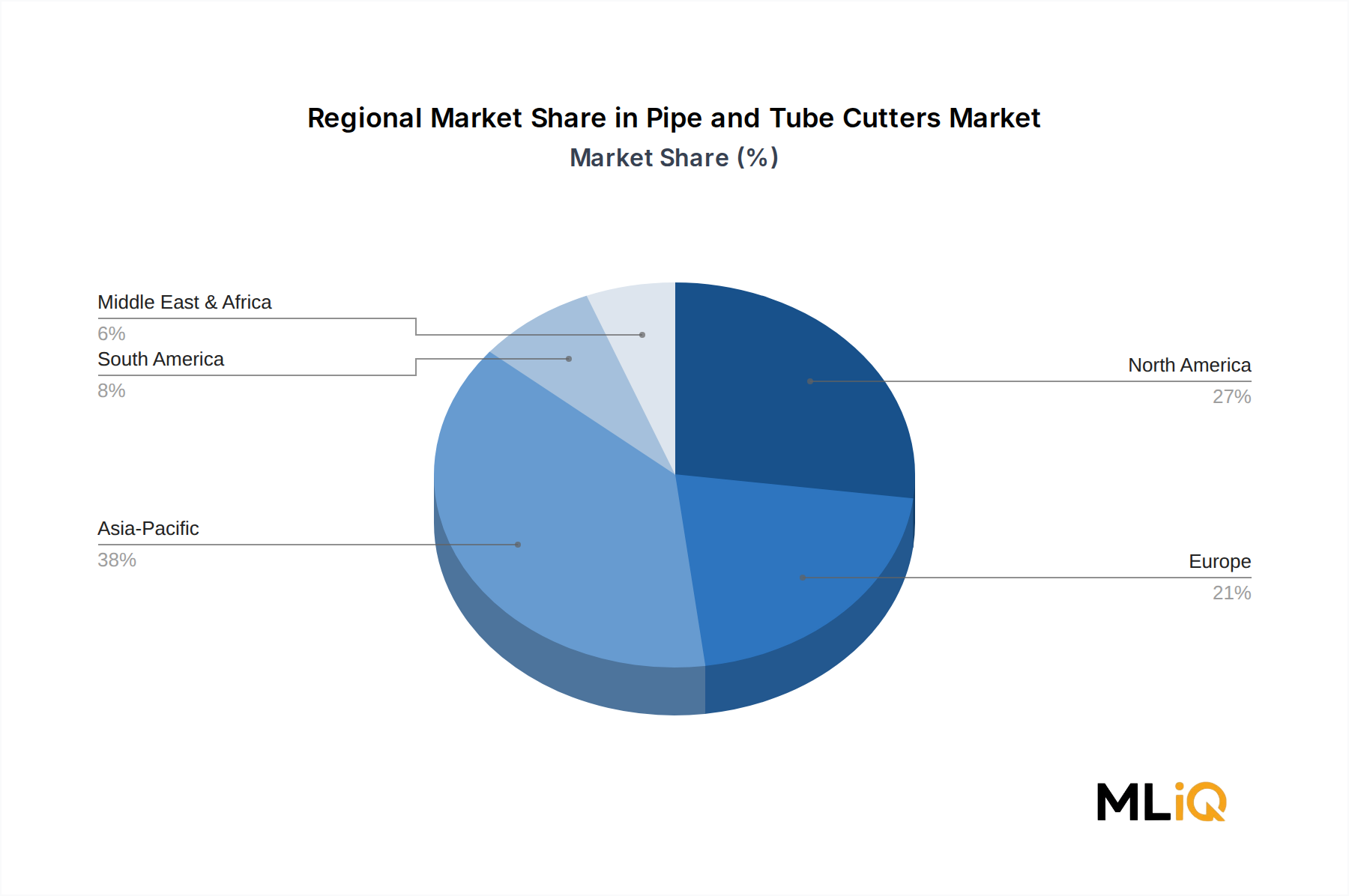

Der Markt für Rohr- und Rohrschneider weist bedeutsame regionale Unterschiede in Wachstumsraten, Nachfragezusammensetzung und Wettbewerbsdynamik über seine fünf Hauptregionen auf.

Nordamerika: Nordamerika erwirtschaftete im Jahr 2023 etwa 5,8 Milliarden USD an Marktumsatz, gestützt durch robuste gewerbliche Bauaktivitäten, Programme zum Austausch alternder Wasserinfrastrukturen und eine hohe Durchdringung von professionellen Werkzeugen bei lizenzierten Sanitär- und HLK-Installateuren. Die regionale CAGR wird über den Prognosezeitraum auf 5,1 % geschätzt. Die Vereinigten Staaten dominieren die regionale Nachfrage, wobei Kanada und Mexiko durch die Wartung von Ölsandpipelines bzw. die Expansion der Maquiladora-Fertigung einen bedeutsamen Beitrag leisten. Die Nachfrage nach Premium-Automatik- und Halbautomatik-Schneidesystemen ist in dieser Region am höchsten, was die erhöhten Arbeitskosten widerspiegelt, die Investitionen in produktivitätssteigernde Werkzeuge fördern.

Europa: Europa macht etwa 4,2 Milliarden USD an Marktumsatz aus und wächst mit einer geschätzten CAGR von 4,8 %. Deutschland, das Vereinigte Königreich und Frankreich führen den regionalen Verbrauch an, angetrieben durch Gebäudesanierungsvorschriften gemäß den EU-Energieeffizienzrichtlinien, den Ausbau von Fernwärmenetzen und eine hohe Akzeptanz von Pressfitting- und Push-to-Connect-Sanitärsystemen, die eine präzise Rohrendbearbeitung erfordern. Regulatorische Qualitätsstandards schaffen ein günstiges Umfeld für Premium-Werkzeugmarken und unterdrücken die Durchdringung durch Billigimporte im Vergleich zu anderen Regionen.

Asien-Pazifik: Asien-Pazifik ist sowohl der größte Volumenmarkt als auch die am schnellsten wachsende Region nach CAGR, geschätzt auf 7,9 % bis 2030. China dominiert sowohl Produktion als auch Verbrauch, wobei Indien als der dynamischste Wachstumsmarkt hervorgeht, da die städtischen Infrastrukturinvestitionen beschleunigt werden. Japan und Südkorea tragen maßgeblich zu den industriellen und automobilen Rohrschneide-Teilsegmenten bei. Die Region profitiert von der Schnittmenge massiver Wohnungsbauprojekte, staatlich verordneter Wasserversorgungsmodernisierung und einer schnell expandierenden heimischen Fertigungsbasis, die die Beschaffung von Rohrschneideanlagen verinnerlicht.

Naher Osten & Afrika: Diese Region verzeichnet eine CAGR von etwa 6,8 %, untermauert durch GCC-Megaprojektpipelines – einschließlich NEOM, Saudi Vision 2030-Infrastrukturprogramme und die Entwicklung von Industriezonen in den VAE – die umfangreiche Installationen von Sanitär-, HLK- und Prozessleitungen erfordern. Südafrika und Nordafrika stellen sekundäre Wachstumspunkte dar, die mit der Bergbauinfrastruktur und der Modernisierung kommunaler Wassersysteme verbunden sind.

Südamerika: Südamerika stellt mit etwa 1,1 Milliarden USD im Jahr 2023 den kleinsten regionalen Umsatzanteil dar und wächst mit einer CAGR von 5,4 %. Brasilien dominiert die regionale Nachfrage durch seinen großen Wohnungsbausektor und das Öl- und Gas-Pre-Salt-Pipelinenetz. Argentinien und andere südamerikanische Märkte bleiben durch makroökonomische Volatilität eingeschränkt, bieten aber langfristig Chancen, da Infrastrukturlücken schrittweise geschlossen werden.

Die Investitionstätigkeit im Markt für Rohr- und Rohrschneider hat sich im Zeitraum 2022–2024 intensiviert, was breitere Kapitalflüsse in das Ökosystem der Bauwerkzeuge und Industrieanlagen widerspiegelt. Das Teilsegment der automatischen und CNC-Rohrschneider hat die größte Konzentration an Venture- und Private-Equity-Interessen auf sich gezogen, angesichts seiner höheren durchschnittlichen Verkaufspreise, wiederkehrenden Verbrauchsmaterial-Umsatzströme und verteidigungsfähigen technologischen Gräben, die um Schneidesoftware, Sensorintegration und Industrie 4.0-Konnektivität aufgebaut sind.

Mehrere strategische Akquisitionen haben die Wettbewerbslandschaft neu gestaltet. Große Werkzeugkonglomerate haben Bolt-on-Akquisitionen von spezialisierten Rohrbearbeitungsgeräteherstellern verfolgt, um ihren adressierbaren Markt im Bereich Präzisionsindustrieschneiden zu erweitern, insbesondere solche Unternehmen mit etablierten Kundenstämmen in den Automobil-, Luft- und Raumfahrt- sowie Halbleitersektoren. Diese Akquisitionen werden typischerweise mit dem 5- bis 8-fachen des EBITDA bewertet, was Premium-Bewertungen für technologiedifferenzierte Vermögenswerte widerspiegelt.

Der deutsche Markt für Rohr- und Rohrschneider ist ein entscheidender Bestandteil des europäischen Segments, das im Jahr 2023 einen Umsatz von rund 4,2 Milliarden USD verzeichnete. Umgerechnet entspricht dies etwa 3,86 Milliarden Euro. Mit seiner starken Industriepräsenz, dem Fokus auf Qualität und einer robusten Bauwirtschaft trägt Deutschland schätzungsweise 1,2 bis 1,4 Milliarden Euro zu diesem europäischen Gesamtvolumen bei und verzeichnet eine stabile jährliche Wachstumsrate (CAGR) von etwa 4,8 %. Treiber sind hier insbesondere die von der EU vorgegebenen Energieeffizienzrichtlinien, die Gebäudesanierungen fördern, der Ausbau von Fernwärmenetzen sowie die hohe Akzeptanz von Pressfitting- und Push-to-Connect-Installationssystemen, die präzise Rohrbearbeitung erfordern.

Im Wettbewerbsumfeld sind sowohl internationale Schwergewichte als auch spezialisierte lokale Anbieter aktiv. Unternehmen wie BYSTRONIC (ein Schweizer Unternehmen mit starker Präsenz in der deutschen Industrie und Automobilfertigung), RIDGID (eine Marke von Emerson Electric, global führend und im deutschen Fachhandel weit verbreitet) und Milwaukee (eine Tochtergesellschaft von Techtronic Industries, die im deutschen Handwerkermarkt eine hohe Loyalität genießt) dominieren das Premiumsegment. Imperial, spezialisiert auf HLK- und Kältetechnik, findet ebenfalls in Deutschland Anwendung. Ergänzt wird der Markt durch eine Vielzahl mittelständischer deutscher Hersteller, die oft Nischenmärkte bedienen und für ihre Ingenieurskunst und Langlebigkeit bekannt sind, auch wenn sie im globalen Bericht nicht einzeln aufgeführt wurden.

Der regulatorische Rahmen in Deutschland und der EU ist für diese Produktkategorie von großer Bedeutung. Die CE-Kennzeichnung ist obligatorisch und bestätigt die Konformität mit europäischen Sicherheits-, Gesundheits- und Umweltschutzstandards. Darüber hinaus spielen Zertifizierungen durch Organisationen wie den TÜV (Technischer Überwachungsverein) eine wichtige Rolle für die Produktprüfung und Qualitätssicherung, insbesondere bei industriellen Anwendungen. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) sowie die GPSR (General Product Safety Regulation) sind relevante Rahmenwerke, die die chemische Sicherheit und allgemeine Produktsicherheit von Werkzeugen betreffen.

Die Vertriebskanäle in Deutschland sind zweigeteilt: Der professionelle Markt wird primär über den Fachgroßhandel, spezialisierte Industriebedarfshändler und direkte Vertriebswege für hochpreisige Industriesysteme bedient. Hier stehen Produktqualität, Langlebigkeit, Präzision und Service im Vordergrund. Für den privaten und DIY-Sektor sind Baumärkte und Online-Händler die Hauptanlaufstellen, wobei auch hier auf eine gute Qualität geachtet wird. Das deutsche Konsumentenverhalten ist durch eine hohe Wertschätzung für „Made in Germany“-Produkte, Präzision und Zuverlässigkeit geprägt. Investitionen in hochwertige Werkzeuge werden oft als langfristige Anschaffung betrachtet, um Effizienz und Sicherheit zu gewährleisten, was durch die hohe Qualifikation des Handwerks und das duale Ausbildungssystem unterstützt wird.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Rohr- und Rohrschneider-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Klein Tools, BYSTRONIC, Imperial, Milwaukee, JSC, Apollo, The Eraser Company, RIDGID, MISUMI India, Husky, The Plumber’s Choice.

Die Marktsegmente umfassen Typ, Rohrmaterial, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 19.15 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Rohr- und Rohrschneider“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Rohr- und Rohrschneider informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.