1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Supplier Relationship Management Software-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Supplier Relationship Management Software-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

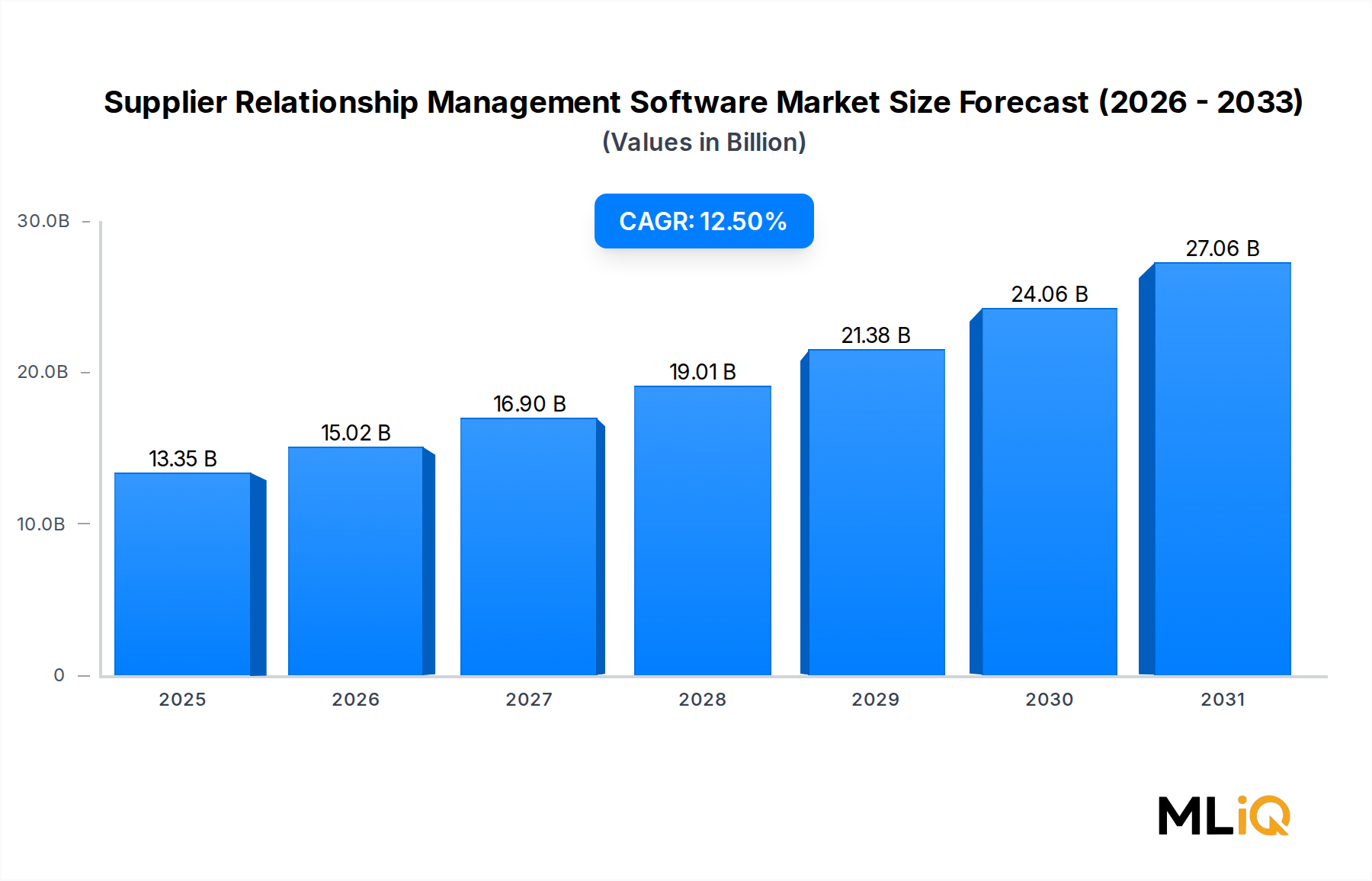

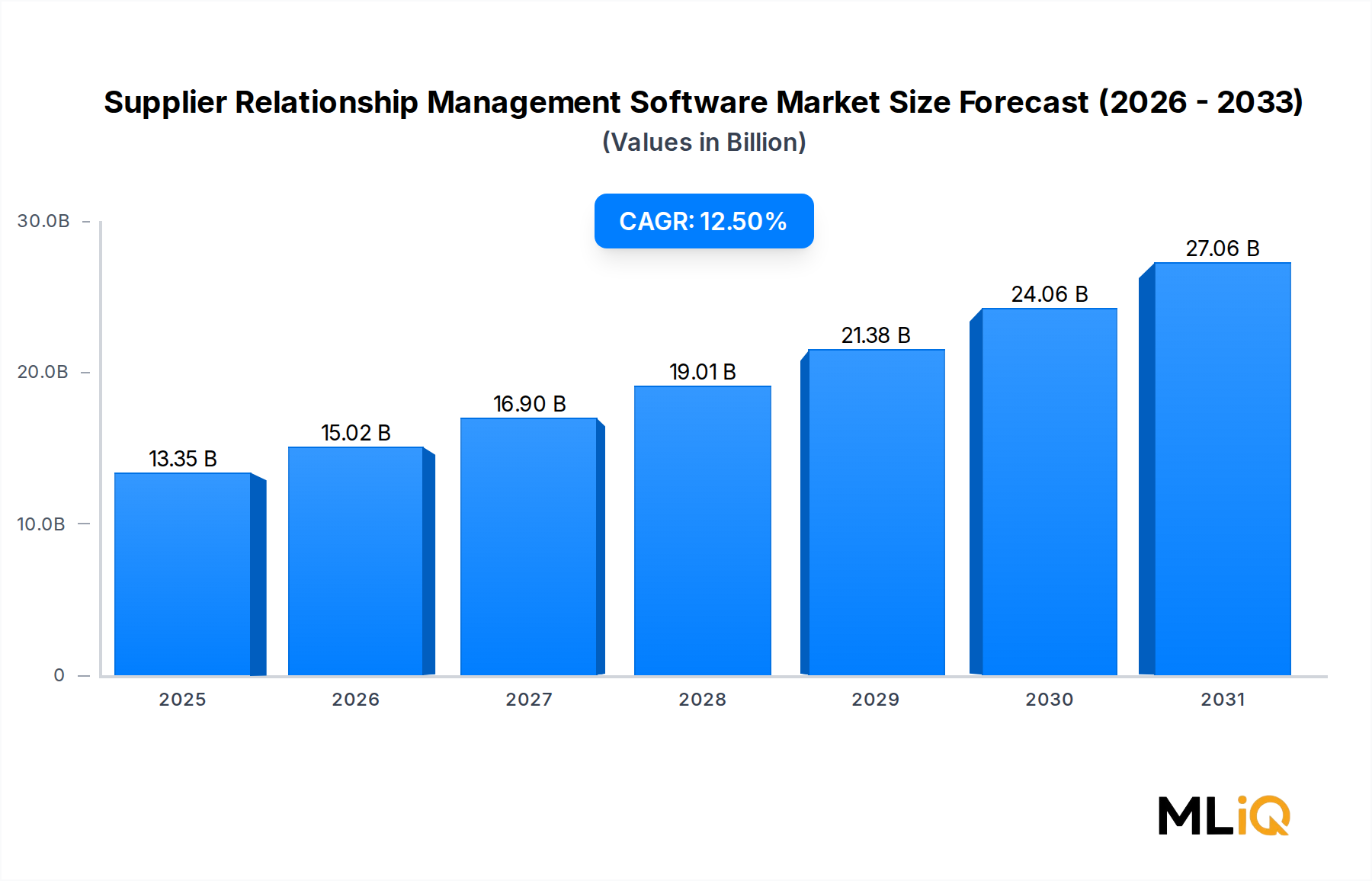

Der globale Markt für Lieferantenbeziehungsmanagement-Software wird im Jahr 2025 auf 13,35 Milliarden USD (ca. 12,28 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % expandieren, um bis zum Ende des Prognosezeitraums eine geschätzte Bewertung von rund 34,1 Milliarden USD zu erreichen. Diese anhaltende Wachstumskurve spiegelt einen strukturellen Wandel in der Wahrnehmung von Lieferantennetzwerken durch Unternehmen wider – weg von transaktionalen Beziehungen hin zu strategischen, datengesteuerten Partnerschaften, die die operative Resilienz und Wettbewerbsdifferenzierung untermauern.

Der primäre Nachfragekatalysator ist der sich verstärkende Druck auf Unternehmen, die Agilität der Lieferkette nach globalen Störungen aufzubauen, die die Fragilität von Single-Source- und geografisch konzentrierten Beschaffungsmodellen offengelegt haben. Organisationen in den Bereichen Fertigung, Einzelhandel, Automobil und BFSI (Banken, Finanzdienstleister und Versicherungen) setzen Plattformen für das Lieferantenbeziehungsmanagement ein, um Lieferantendaten zu zentralisieren, Leistungsbewertungen zu automatisieren, Compliance-Verpflichtungen zu verfolgen und eine proaktive Risikominderung zu ermöglichen – Fähigkeiten, die nicht länger als optionale Investitionen, sondern als operative Notwendigkeiten angesehen werden.

Makroökonomischer Rückenwind, der diese Expansion verstärkt, umfasst beschleunigte Initiativen zur digitalen Transformation, eine zunehmende behördliche Kontrolle der Lieferkettentransparenz (insbesondere die EU-Richtlinie zur Nachhaltigkeitspflicht von Unternehmen und US-Vorschriften zur Offenlegung der Lieferkette) sowie die Verbreitung Cloud-nativer Bereitstellungsarchitekturen, die die Time-to-Value und die Gesamtbetriebskosten drastisch reduzieren. Die Konvergenz von künstlicher Intelligenz und maschinellem Lernen in die Lieferantenbewertung, Anomalieerkennung und prädiktive Analysen differenziert zudem die Plattformen der nächsten Generation von Altsystemen und schafft Premium-Preismöglichkeiten für Technologieanbieter mit ausgereiften KI-Roadmaps.

Auf der Nachfrageseite dominieren weiterhin große Unternehmen die Einführung, angetrieben durch komplexe, mehrstufige Lieferantennetzwerke, die eine anspruchsvolle Orchestrierung erfordern. Kleine und mittlere Unternehmen stellen jedoch die am schnellsten wachsende Käufergruppe dar, da Cloud-Bereitstellungsmodelle historische Barrieren im Zusammenhang mit Investitionsausgaben und IT-Infrastrukturkomplexität beseitigen. Die fortschreitende Konvergenz der Lieferantenbeziehungsmanagement-Funktionalität mit angrenzenden Bereichen – einschließlich des Marktes für Beschaffungsmanagement-Software, des Marktes für Ausgabenanalyse-Software und des Marktes für Vertragslebenszyklusmanagement-Software – schafft leistungsstarke suite-basierte Wertversprechen, die die Plattformbindung und die durchschnittlichen Vertragswerte erhöhen.

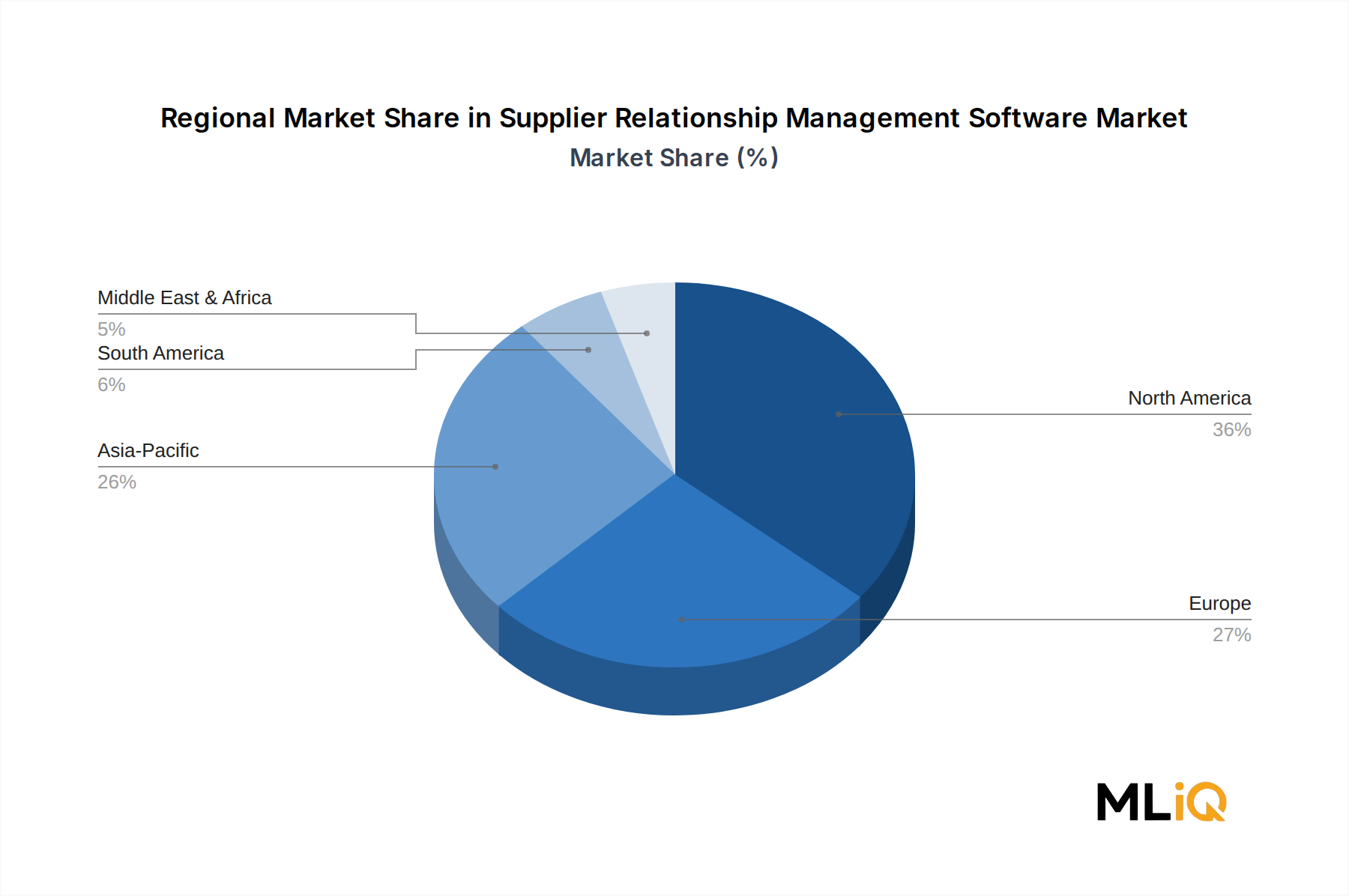

Geografisch hält Nordamerika den größten Umsatzanteil, unterstützt durch die frühe Einführung von Unternehmenstechnologien und ein dichtes Ökosystem etablierter Anbieter. Asien-Pazifik ist die am schnellsten wachsende Region, mit einer sich beschleunigenden digitalen Beschaffungstransformation in China, Indien und den ASEAN-Volkswirtschaften. Bis 2033 wird erwartet, dass der Markt von einer anhaltenden Plattformkonsolidierung, einer verstärkten Akzeptanz im öffentlichen Sektor und der wachsenden Integration von Lieferantenbeziehungsmanagement-Funktionen in umfassendere Ökosysteme des Supply Chain Management Software-Marktes profitieren wird. Die Aussichten bleiben fest konstruktiv, wobei die Nachfrage in mehreren wachstumsstarken Korridoren die angebotsseitige Kapazität an qualifizierten Implementierungspartnern übersteigt.

Innerhalb des Segmentierungsrahmens des Marktes für Lieferantenbeziehungsmanagement-Software ist der Bereitstellungsmodus eine grundlegende Dimension, und das Cloud-Segment hat sich als der eindeutige Umsatzführer herauskristallisiert – es macht im Jahr 2025 einen dominanten Anteil der gesamten Marktumsätze aus und baut seinen Vorsprung gegenüber On-Premise-Alternativen weiter aus. Diese Dominanz ist struktureller und nicht zyklischer Natur, begründet in einer Konvergenz ökonomischer, operativer und strategischer Faktoren, die mit der Beschaffungstransformationsagenda moderner Unternehmen übereinstimmen.

Cloud-basierte Plattformen für das Lieferantenbeziehungsmanagement bieten sofortige und überzeugende Vorteile gegenüber traditionellen On-Premise-Implementierungen. An vorderster Stelle steht die Eliminierung von anfänglichen Investitionsausgaben für Hardware, Datenbanklizenzen und spezialisiertes IT-Betriebspersonal. In einem Beschaffungsumfeld, in dem Finanzverantwortliche den ROI von Technologien zunehmend streng prüfen, findet das abonnementbasierte, auf Betriebskosten ausgerichtete Kostenmodell von Cloud-Plattformen in allen Unternehmenssegmenten großen Anklang. Auch die Implementierungszeiten sind erheblich verkürzt – Cloud-Bereitstellungen gehen typischerweise in Wochen statt in Monaten in Betrieb, eine entscheidende Überlegung für Organisationen, die eine schnelle Bereitstellung von Funktionen als Reaktion auf Lieferkettenstörungen oder Compliance-Fristen anstreben.

Skalierbarkeit ist ein zweiter struktureller Vorteil, den die Cloud-Bereitstellung ohne vergleichbare Investitionshemmnisse bietet. Wenn Unternehmen ihre Lieferantenbasis erweitern – sei es durch organisches Wachstum, Fusionen und Übernahmen oder geografische Diversifizierung –, skalieren Cloud-Plattformen nahtlos, um Tausende zusätzlicher Lieferantenprofile, Transaktionsdatensätze und Leistungsdatenpunkte zu verwalten, ohne dass eine Neugestaltung der Infrastruktur erforderlich ist. Diese Elastizität ist besonders wertvoll in Branchen wie der Automobilindustrie und dem Einzelhandel, wo die Komplexität des Lieferantennetzwerks ein entscheidendes Betriebsmerkmal ist.

Die Integrationsarchitektur Cloud-nativer Plattformen stellt ein drittes Wettbewerbsdifferenzierungsmerkmal dar. Moderne Cloud-basierte Lieferantenbeziehungsmanagement-Lösungen basieren auf offenen API-Frameworks, die vorgefertigte Konnektoren zu ERP-Systemen, E-Procurement-Portalen, Logistikplattformen und externen Risikodaten-Feeds ermöglichen – was die Echtzeit-, bidirektionalen Datenflüsse ermöglicht, die ein ausgefeiltes Lieferantenleistungsmanagement erfordert. Dieser Konnektivitätsvorteil ist in On-Premise-Umgebungen schwierig und kostspielig zu replizieren.

Zu den führenden Anbietern im Cloud-Segment gehören Ariba (ein SAP-Unternehmen), Oracle und Zycus Inc., die jeweils erhebliche Investitionen in Cloud-native Architekturen, KI-gestützte Analysen und mobil zugängliche Schnittstellen getätigt haben. Oracle's Cloud Suite integriert das Lieferantenbeziehungsmanagement mit Finanzkontrollen und Compliance-Workflows und schafft so einen multifunktionalen Wert, der Enterprise-Tier-Preise rechtfertigt. Ariba's netzwerkzentrisches Modell nutzt eines der weltweit größten Ökosysteme für Lieferantenkonnektivität und bietet Kunden vorvalidierte Lieferantendaten und Benchmarking-Informationen. Zycus Inc. hat sich durch seine Merlin AI-Plattform differenziert, die maschinelles Lernen in Beschaffungs-, Einkaufs- und Lieferantenmanagement-Workflows integriert.

Das On-Premise-Segment behält seine Relevanz in stark regulierten Branchen wie der Verteidigungsindustrie, der öffentlichen Beschaffung und bestimmten Finanzdienstleistungsbereichen, wo Datenhoheit, Air-Gapped-Sicherheitsanforderungen oder der Schutz bestehender ERP-Investitionen den weiteren On-Premise-Betrieb rechtfertigen. Doch selbst in diesen konservativen Käufersegmenten gewinnen hybride Cloud-Architekturen – die die Verarbeitung sensibler Daten On-Premise beibehalten, während sie Cloud-Infrastruktur für Analysen und Zusammenarbeit nutzen – an Akzeptanz und verwischen effektiv die kategoriale Grenze.

Der Anteil des Cloud-Segments ist nicht nur stabil – er konsolidiert sich aktiv. Migrationsprojekte, die Legacy-On-Premise-Bereitstellungen umwandeln, generieren eine sekundäre Welle von Cloud-Abrechnungen zusätzlich zu neuen Greenfield-Implementierungen, eine Dynamik, die überdurchschnittliche Wachstumsraten für Cloud-fokussierte Anbieter aufrechterhält und den adressierbaren Markt für On-Premise-Spezialisten komprimiert. Anbieter, die es versäumt haben, in glaubwürdige Cloud-Migrationspfade zu investieren, erleben einen beschleunigten Kundenverlust, was die „Winner-Take-Most“-Dynamik von Enterprise-SaaS-Märkten verstärkt. Die Entwicklung deutet stark darauf hin, dass Cloud-Bereitstellungen bis 2033 die überwältigende Mehrheit des gesamten Umsatzes des Marktes für Lieferantenbeziehungsmanagement-Software ausmachen werden.

Die Wachstumsdynamik des Marktes für Lieferantenbeziehungsmanagement-Software wird von einem klar definierten Satz quantifizierbarer Treiber und Hemmnisse bestimmt, die Praktiker und Investoren präzise bewerten müssen.

Die Sichtbarkeit von Lieferkettenrisiken ist zum meistgenannten Investitionsgrund für die Einführung von Plattformen für das Lieferantenbeziehungsmanagement geworden. Nach den Störungen der Jahre 2020–2022 initiierten die meisten Beschaffungsfunktionen der Fortune 500 formelle Lieferantenrisikoprogramme, wodurch ein dringender Bedarf an Plattformen entstand, die in der Lage sind, Finanzkennzahlen, geopolitische Expositionsdaten, ESG-Compliance-Metriken und operative Leistungs-KPIs in einheitlichen Lieferantenrisiko-Dashboards zu aggregieren. Dieser Treiber ist nachhaltig, da das Lieferkettenrisiko dauerhaft als ein Anliegen der Vorstandsebene und nicht mehr als rein operatives Problem eingestuft wurde.

Der Druck der regulatorischen Compliance stellt einen zweiten hochdynamischen Treiber dar. Die EU-Richtlinie zur Nachhaltigkeitspflicht von Unternehmen, deren schrittweise Umsetzung ab 2026 geplant ist, legt rechtlich bindende Sorgfaltspflichten für Lieferanten für große Unternehmen fest, die auf EU-Märkten tätig sind. Nicht-Compliance-Strafen erreichen bis zu 5 % des weltweiten Nettoumsatzes, was einen überzeugenden, quantifizierbaren ROI für Plattformen schafft, die Audit-Trails, Lieferanten-Selbstbewertungen und Workflows für Korrekturmaßnahmen automatisieren. Ähnliche Vorschriften sind im Vereinigten Königreich, Australien und Kanada im Gange, was eine globale, compliance-getriebene Welle von Ausgaben für Beschaffungstechnologie erzeugt.

Die Integration von KI und maschinellem Lernen stellt den transformativsten Technologietreiber dar, der derzeit die Wettbewerbspositionierung neu gestaltet. Plattformen, die prädiktive Analysen zur Bewertung finanzieller Notlagen von Lieferanten, NLP-gestützte Vertragsrisikoextraktion und automatisiertes Performance-Benchmarking umfassen, erzielen laut Benchmarks der Beschaffungstechnologieforschung Prämien von 15 %–25 % im Vergleich zu funktional gleichwertigen Plattformen ohne KI-Funktionen.

Auf der Hemmnisseite bleiben Datenqualität und Integrationskomplexität die primären Reibungspunkte bei der Implementierung. Unternehmen mit fragmentierten ERP-Landschaften – die in durch Akquisitionen gewachsenen Organisationen häufig vorkommen – sehen sich mehrjährigen Datenharmonisierungsprogrammen gegenüber, bevor Plattformen für das Lieferantenbeziehungsmanagement ihren analytischen Wert im Zielzustand liefern können. Dies verlängert Amortisationszeiten und schafft das Risiko eines Implementierungsabbruchs, was die Geschwindigkeit der Netto-Neuanwendung bei Käufern im Mittelstand unterdrückt. Darüber hinaus verändert die Anbieterkonsolidierung im breiteren Markt für Enterprise-Resource-Planning-Software die Wettbewerbsdynamik eigenständiger Anbieter von Lieferantenbeziehungsmanagement-Software, da Suite-basierte Käufer Best-of-Breed-Punktlösungen depriorisieren.

Die Wettbewerbslandschaft des Marktes für Lieferantenbeziehungsmanagement-Software ist gekennzeichnet durch eine Mischung aus globalen Unternehmenssoftwareführern, spezialisierten Beschaffungstechnologieanbietern und aufstrebenden KI-nativen Herausforderern, die in den Dimensionen Bereitstellungsmodell, vertikale Spezialisierung und funktionale Tiefe konkurrieren.

Ariba, Inc.: Als Teil des deutschen Softwaregiganten SAP bietet Ariba eine weitreichende Marktreichweite in Deutschland und Europa. Es agiert als netzwerkzentrierter Marktführer mit einem der weltweit größten Ökosysteme für Lieferantenkonnektivität und bietet Kunden vorvalidierte Lieferantendaten, Benchmarking-Informationen und tiefe SAP-ERP-Integration als strukturelle Wettbewerbsvorteile.

DXC Technology Company: Bringt die Skalierung von Systemintegrationen und Managed Services-Fähigkeiten in große Transformationen des Lieferantenmanagements in Unternehmen ein und fungiert oft als strategischer Implementierungs- und Outsourcing-Partner für komplexe Multi-ERP-Umgebungen.

Oracle: Konkurriert auf Unternehmensebene mit einer tief integrierten Cloud-Suite für das Lieferantenmanagement, die Beschaffung, Finanzkontrollen, Lieferkettenplanung und Compliance-Workflows innerhalb eines einheitlichen Datenmodells verbindet und globale Multi-Entity-Implementierungen unterstützt.

Biznet Solutions: Bietet konfigurierbare Lieferantenmanagement- und Beschaffungs-Workflow-Automatisierungstools, die hauptsächlich mittelständische Unternehmen in Nord- und Lateinamerika mit schnell einsetzbaren Cloud-Modulen bedienen.

JDA Software Group, Inc.: Nutzt sein tiefes Erbe in der Lieferkettenplanung, um das Lieferantenbeziehungsmanagement als integrierten Bestandteil von End-to-End-Lieferkettensichtbarkeits-Suiten zu positionieren, mit besonderer Stärke in den Bereichen Einzelhandel und Konsumgüter.

Intelex Technologies Inc.: Differenziert sich durch seinen Fokus auf Qualitätsmanagement und die Integration von Umwelt-, Gesundheits- und Sicherheits-Compliance in Lieferantenmanagement-Workflows und bedient regulierte Fertigungs- und Industriesektoren.

Zycus Inc.: Konkurriert mit KI-gestützter Beschaffungsintelligenz durch seine Merlin AI-Plattform, die Sourcing, Vertragsmanagement, Kreditorenbuchhaltung und Lieferantenleistungsmanagement in einer einheitlichen Suite für große und mittlere Unternehmen abdeckt.

Epicor Software Corporation: Adressiert die Bedürfnisse von Käufern im Fertigungs- und Distributionssektor mit Lieferantenmanagement-Funktionen, die eng in seine branchenspezifischen ERP- und Lieferkettenplattformen eingebettet sind, wodurch die Integrationsreibung für bestehende Epicor-Kunden reduziert wird.

Determine, Inc.: Bietet Plattformfunktionen für Vertrags- und Lieferantenmanagement mit einer modularen Architektur, die eine schrittweise Einführung ermöglichen soll, und richtet sich an Beschaffungsorganisationen, die inkrementelle Wege zur digitalen Transformation suchen.

NEOCASE SOFTWARE: Konzentriert sich auf Shared Services und HR-nahe Lieferantenmanagement-Workflows und bringt Prozessautomatisierungs- und Fallmanagementfunktionen in Beschaffungsdienstleistungsfunktionen großer Unternehmen ein.

Januar 2025: Oracle kündigte eine erweiterte KI-Fähigkeiten-Roadmap für seine Fusion Cloud Procurement Suite an, die generative KI-gestützte Zusammenfassungen von Lieferantenrisiken und automatisierte Compliance-Scoring-Funktionen für Beschaffungsteams in Unternehmen, die Tausende aktiver Lieferantenbeziehungen verwalten, integriert.

Februar 2025: Zycus Inc. schloss ein bedeutendes Produktintegrations-Update ab, das sein Merlin AI-Lieferantenrisikomodul mit externen ESG-Datenanbietern verbindet und so ein Echtzeit-Lieferanten-Nachhaltigkeitsscoring gemäß GRI- und CDP-Berichtsrahmen innerhalb des Beschaffungs-Workflows ermöglicht.

März 2025: Die Europäische Kommission veröffentlichte aktualisierte Leitlinien zu den Dokumentationsanforderungen für die Sorgfaltspflicht von Lieferanten im Rahmen der Corporate Sustainability Due Diligence Directive, was zu beschleunigten Evaluierungszyklen für Beschaffungstechnologie bei europäischen multinationalen Unternehmen führte.

April 2025: DXC Technology Company kündigte eine strategische Partnerschaft mit einem führenden Cloud-Hyperscaler an, um Managed Supplier Relationship Management-Transformationsprogramme für Beschaffungsorganisationen im öffentlichen Sektor und in der Verteidigungsindustrie in Nordamerika und Europa bereitzustellen.

Mai 2025: Ariba, Inc. erweiterte seine Automatisierungsfunktionen für das Onboarding von Lieferanten, wodurch die durchschnittlichen Registrierungszykluszeiten für Lieferanten verkürzt und die Datenvollständigkeitswerte verbessert wurden, was einen der am häufigsten genannten Implementierungs-Reibungspunkte bei Unternehmenskäufern im Markt für Lieferantenbeziehungsmanagement-Software direkt adressiert.

Juni 2025: Intelex Technologies Inc. führte ein verbessertes Modul für Lieferantenqualitätsaudits mit mobilen Inspektionsworkflows und KI-gestützter Ursachenanalyse bei Nichtkonformität ein, das sich an Qualitätsbeschaffungsfunktionen von Automobil- und Luft- und Raumfahrtherstellern richtet.

Regionale Dynamiken innerhalb des Marktes für Lieferantenbeziehungsmanagement-Software offenbaren eine klare Zweiteilung zwischen reifen, hoch durchdrungenen Märkten in Nordamerika und Europa sowie wachstumsstarken Korridoren in Asien-Pazifik und dem Nahen Osten.

Nordamerika hält den größten regionalen Umsatzanteil, der im Jahr 2025 auf etwa 38 % des globalen Marktwerts geschätzt wird, was die frühen Zyklen der Unternehmenstechnologieeinführung in der Region, die Konzentration von Global 2000-Beschaffungshauptsitzen und das dichte lokale Ökosystem spezialisierter Implementierungspartner widerspiegelt. Die Vereinigten Staaten sind der dominante nationale Markt innerhalb der Region, angetrieben durch groß angelegte digitale Beschaffungstransformationsprogramme in den Bereichen Fertigung, Einzelhandel, BFSI und Gesundheitswesen. Kanada trägt maßgeblich durch Investitionen im Rohstoffsektor und in der öffentlichen Beschaffungstechnologie bei, während Mexiko ein aufstrebendes Adoptionszentrum ist, das mit der durch Nearshoring bedingten Komplexität der Lieferkette verbunden ist.

Europa stellt den zweitgrößten regionalen Markt dar, mit einem Umsatzanteil von etwa 28 % im Jahr 2025. Das Wachstum der Region wird einzigartig durch den Druck der regulatorischen Compliance katalysiert – insbesondere durch die EU-Richtlinie zur Nachhaltigkeitspflicht von Unternehmen und das deutsche Lieferkettensorgfaltspflichtengesetz (LkSG), die die Technologie für das Lieferantenmanagement von einer operativen zu einer rechtlichen Notwendigkeit für Unternehmen erhoben haben, die in EU-Jurisdiktionen ihren Hauptsitz haben oder dort tätig sind. Deutschland, Frankreich und das Vereinigte Königreich sind die führenden nationalen Märkte. Die CAGR der Region bis 2033 wird auf 11,2 % geschätzt, was aufgrund der relativen Marktreife leicht unter dem globalen Durchschnitt liegt.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, mit einer prognostizierten CAGR von 15,8 % bis 2033, angetrieben durch eine beschleunigte digitale Beschaffung in China, Indien, Südkorea und den ASEAN-Volkswirtschaften. Chinas Digitalisierungsprogramme im Fertigungssektor und Indiens GST-konforme Beschaffungsinfrastrukturinvestitionen generieren eine erhebliche Greenfield-Nachfrage. Japan und Südkorea tragen zur Premium-Enterprise-Adoption bei, insbesondere in Anwendungen für Automobil- und Elektroniklieferketten. Der Umsatzanteil der Region wird voraussichtlich bis 2030 auf dem aktuellen Kurs den Europas übertreffen.

Die Region Naher Osten und Afrika, angeführt von den GCC-Ländern, die in Programme zur wirtschaftlichen Diversifizierung investieren, verzeichnet eine überdurchschnittliche CAGR von etwa 13,4 % bis 2033, wobei staatlich verordnete Lieferantenentwicklungsprogramme Investitionen in die Beschaffungstechnologie des öffentlichen Sektors vorantreiben. Südamerika, verankert durch Brasilien und Argentinien, stellt einen kleineren, aber wachsenden Markt dar, wobei die Akzeptanz hauptsächlich auf Anwendungen in der Fertigungs- und Agrarwirtschaftslieferkette konzentriert ist.

Die Preisstrukturen innerhalb des Marktes für Lieferantenbeziehungsmanagement-Software haben eine signifikante Entwicklung durchgemacht, da sich der Bereitstellungsmix hin zu Cloud-basierten Abonnementmodellen verschoben hat, was die Umsatzrealisierungsmuster, die Wettbewerbspreise und die Margenprofile im gesamten Anbieter-Ökosystem grundlegend verändert hat.

Für Cloud-basierte Plattformen ist die Preisgestaltung überwiegend auf einer Pro-Benutzer-Pro-Monat- oder Pro-verwaltetem-Lieferanten-Pro-Jahr-Basis strukturiert, wobei Verträge auf Unternehmensebene typischerweise als mehrjährige, fest zugesagte jährliche wiederkehrende Umsatzvereinbarungen ausgehandelt werden. Durchschnittliche Vertragswerte für große Unternehmensimplementierungen reichen von 150.000 USD bis 1,2 Millionen USD jährlich, abhängig vom Funktionsumfang, der Benutzeranzahl, dem Volumen der verwalteten Lieferanten und der Tiefe der enthaltenen KI- und Analysefunktionen. Implementierungen im Mittelstand liegen typischerweise im Jahresbereich von 30.000 USD–150.000 USD, ein Segment, das einem sich verstärkenden Wettbewerbsdruck ausgesetzt ist, da eine wachsende Zahl von Anbietern auf Budgets für die digitale Beschaffung abzielt.

Die Margendynamik variiert materiell entlang der Wertschöpfungskette. Reine Softwareanbieter mit Cloud-nativen Architekturen und hohen Abonnementverlängerungsraten erzielen Bruttomargen im Bereich von 70 %–80 %, was die operative Hebelwirkung der SaaS-Liefermodelle widerspiegelt. Die Realisierung der Nettomarge wird jedoch durch die Kundenakquisitionskosten erheblich reduziert, die aufgrund langer Evaluierungszyklen in Unternehmen, hoher Implementierungskomplexität und intensivem Wettbewerb um einen begrenzten Pool von Beschaffungstechnologie-Entscheidungsträgern hoch bleiben.

Implementierungsdienstleistungen – entweder direkt von Anbietern oder über ein zertifiziertes Partner-Ökosystem erbracht – schaffen eine sekundäre Margendynamik. Professionelle Dienstleistungsaufträge erzielen Bruttomargen von 20 %–35 %, wodurch die gemischten Unternehmensmargen für Anbieter mit hohen Dienstleistungsbindungsraten verwässert werden. Anbieter, die das Implementierungsvolumen erfolgreich auf Systemintegrator-Partner verlagern können, können Softwaremargen schützen und gleichzeitig die gesamte Implementierungskapazität skalieren. Der Markt für Lieferantenmanagement-Software und der Markt für E-Procurement-Software sind ähnlichen Margenkompressionsdynamiken ausgesetzt, wenn die Wettbewerbsintensität zunimmt.

Rohstoff- und Infrastrukturkostenzyklen beeinflussen die zugrunde liegenden Kostenstrukturen von Cloud-Plattformbetreibern hauptsächlich durch die Preise für Hyperscaler-Rechenleistung und -Speicher, die einen langfristigen deflationären Trend von etwa 20 %–30 % pro Einheit pro Jahr aufweisen, was teilweise die

Der deutsche Markt für Lieferantenbeziehungsmanagement-Software ist ein integraler und treibender Bestandteil des europäischen Gesamtmarktes, der im Jahr 2025 einen Umsatzanteil von etwa 28 % des globalen Marktwertes ausmachte und bis 2033 eine durchschnittliche jährliche Wachstumsrate von 11,2 % aufweisen soll. Deutschland gilt innerhalb Europas als führender nationaler Markt, was auf seine starke industrielle Basis, den robusten Mittelstand und seine exportorientierte Wirtschaft zurückzuführen ist. Die Notwendigkeit zur Digitalisierung und Optimierung komplexer Lieferketten wird durch die hohe Wertschöpfungstiefe und die globale Vernetzung deutscher Unternehmen noch verstärkt.

Ein wesentlicher Wachstumstreiber in Deutschland ist das Lieferkettensorgfaltspflichtengesetz (LkSG), das seit 2023 schrittweise in Kraft tritt und Unternehmen gesetzlich zur Einhaltung von Menschenrechten und Umweltstandards in ihren globalen Lieferketten verpflichtet. Diese regulatorische Anforderung hat die Einführung von SRM-Software von einer operativen Notwendigkeit zu einer rechtlichen Pflicht erhoben und schafft einen direkten Business Case für Plattformen, die Due-Diligence-Prozesse, Risikobewertungen und Berichterstattung automatisieren. Auch die umfassendere EU-Richtlinie zur Nachhaltigkeitspflicht von Unternehmen (CSDDD) wird die Marktentwicklung in den kommenden Jahren weiter befeuern. Über das LkSG hinaus sind in Deutschland auch andere Rahmenwerke wie REACH (für Chemikalien) und die breite Anwendung von TÜV-Zertifizierungen für Produkt- und Prozesssicherheit relevant, da sie indirekt hohe Anforderungen an die Lieferantencompliance stellen, die durch SRM-Lösungen unterstützt werden können.

Auf der Anbieterseite sind lokale Größen wie SAP (dessen Ariba-Einheit ein Netzwerk-zentrierter Marktführer ist) und globale Akteure wie Oracle und DXC Technology mit starken lokalen Niederlassungen und Partnernetzwerken von großer Bedeutung. Deutsche Unternehmen legen Wert auf robuste, sichere und datenschutzkonforme Lösungen, was im Kontext der strengen europäischen Datenschutz-Grundverordnung (DSGVO) besonders relevant ist. Die Distribution erfolgt sowohl über direkte Vertriebsteams als auch über ein dichtes Netz von Systemintegratoren und Implementierungspartnern, die auf die spezifischen Bedürfnisse der deutschen Industrie und des Mittelstands zugeschnitten sind.

Das Käuferverhalten in Deutschland ist durch einen starken Fokus auf Qualität, technische Exzellenz und einen nachweisbaren ROI gekennzeichnet. Die Integration von SRM-Lösungen in bestehende ERP-Systeme, insbesondere SAP, ist ein entscheidendes Kriterium. Obwohl die Cloud-Akzeptanz stetig wächst, bestehen aufgrund von Datenschutz- und Datenhoheitsbedenken weiterhin Präferenzen für flexible Cloud-Modelle, die diesen Anforderungen gerecht werden. Die Nachfrage nach KI-gestützten Analysefunktionen zur Risikobewertung und Leistungsoptimierung ist hoch, da deutsche Unternehmen ihre globalen Lieferketten resilienter und transparenter gestalten wollen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 12.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Supplier Relationship Management Software-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Biznet Solutions, JDA Software Group, Inc., Intelex Technologies Inc., Ariba, Inc., Zycus Inc., Epicor Software Corporation, DXC Technology Company, Determine, Inc., Oracle, NEOCASE SOFTWARE.

Die Marktsegmente umfassen Bereitstellungsmodus, Unternehmensgröße, Branche.

Die Marktgröße wird für 2022 auf USD 13.35 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Supplier Relationship Management Software“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Supplier Relationship Management Software informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.