1. Welche sind die wichtigsten Wachstumstreiber für den Middleware-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Middleware-Markt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

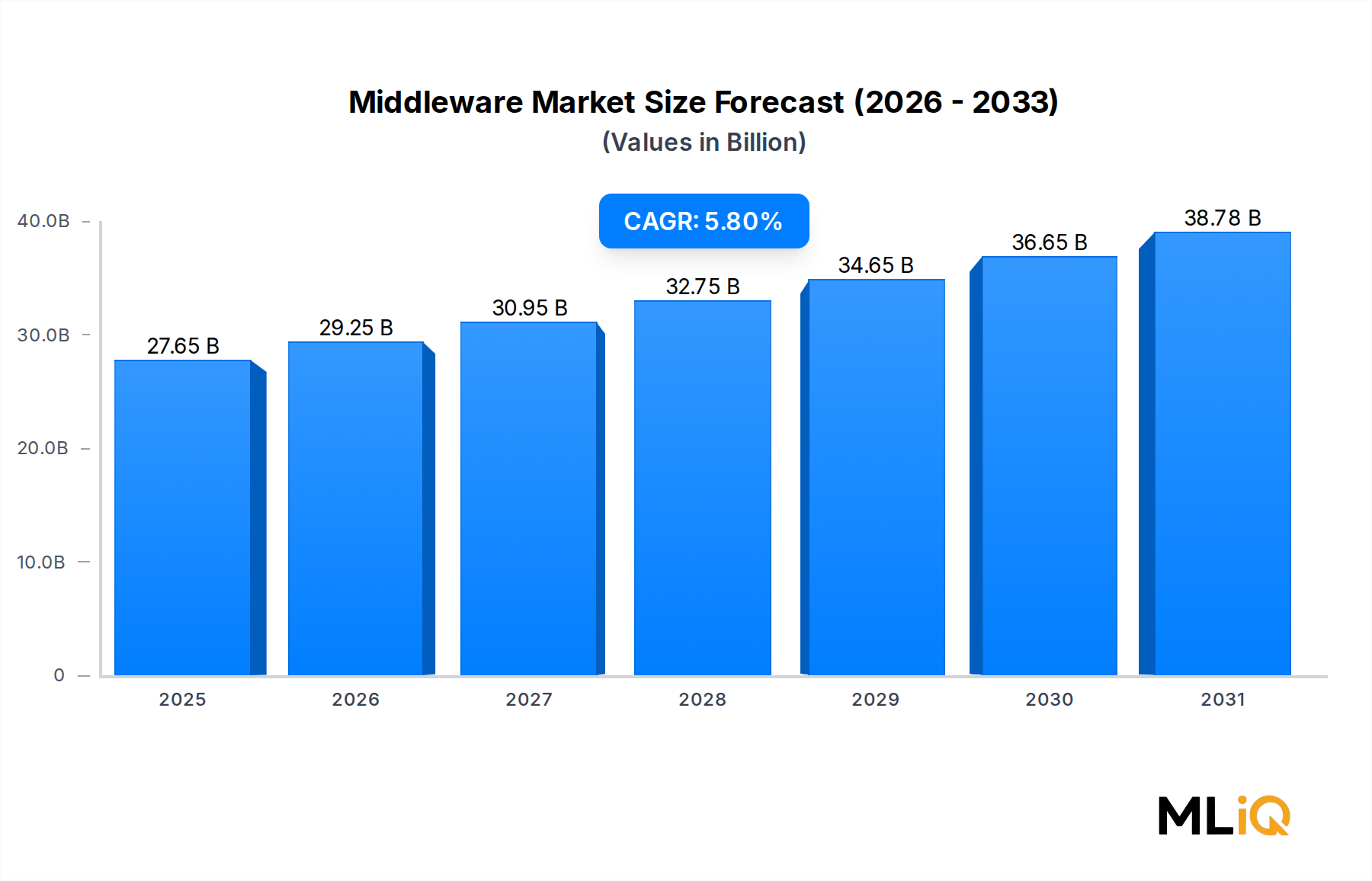

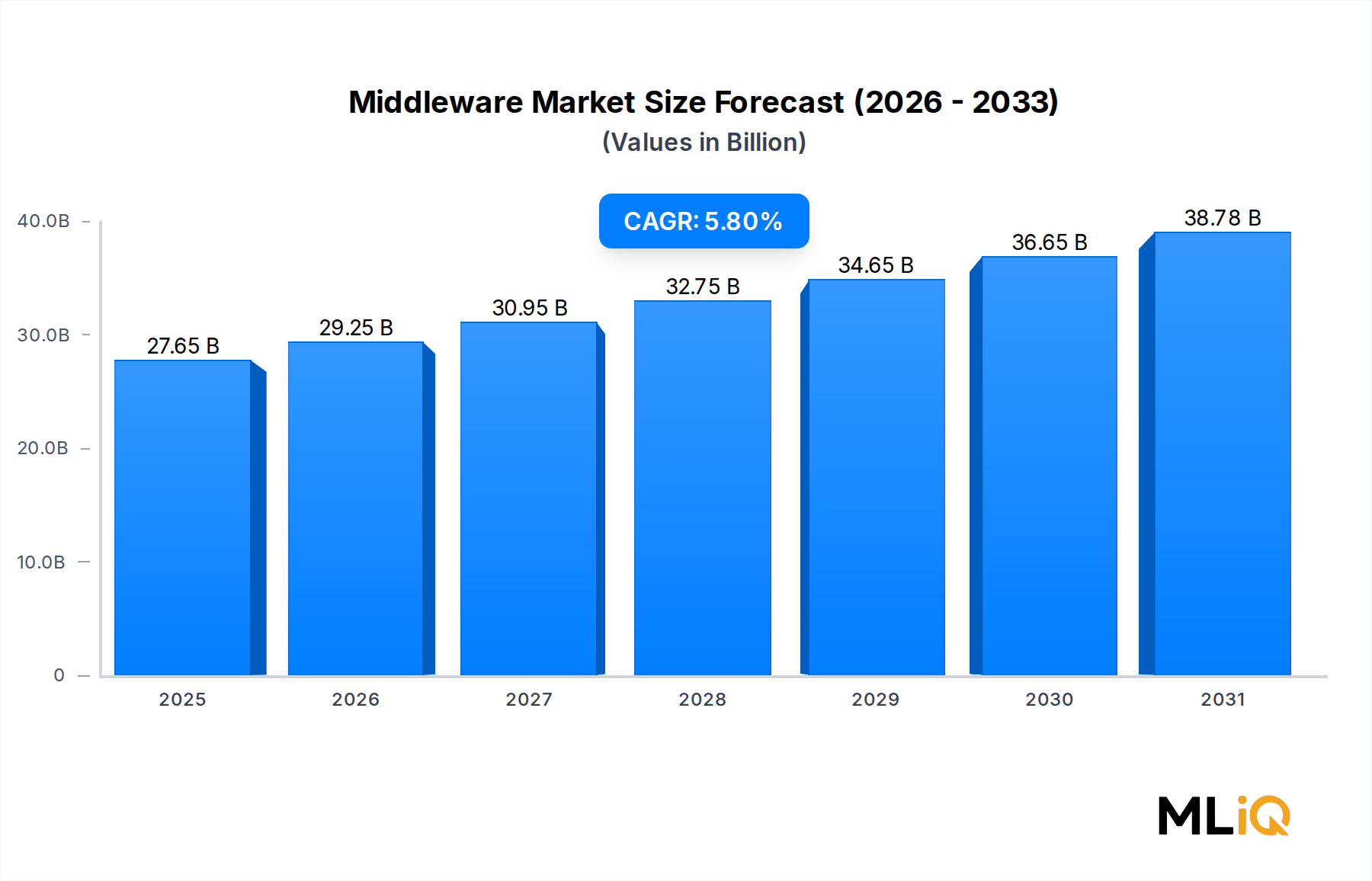

Der globale Middleware-Markt wird im Jahr 2025 auf 27,65 Milliarden USD (ca. 25,71 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8% expandieren. Dies spiegelt nachhaltige und breit angelegte Investitionen in die Infrastruktur für die Integration von Unternehmenssoftware wider. Diese Wachstumsprognose wird durch die Beschleunigung digitaler Transformationsinitiativen in allen Branchen, die Verbreitung Cloud-nativer Architekturen und die steigende Unternehmensnachfrage nach nahtloser Anwendungsinteroperabilität in zunehmend heterogenen IT-Umgebungen gestützt.

Im Kern dient Middleware als verbindendes Gewebe der modernen Unternehmens-IT – sie überbrückt Betriebssysteme, Datenbanken, Anwendungen und Netzwerkschichten. Mit dem Übergang von monolithischen Architekturen zu Microservices und containerisierten Bereitstellungen hat sich die Nachfrage nach robusten Middleware-Plattformen erheblich verstärkt. Der Wandel von On-Premise-Bereitstellungen zu hybriden und Multi-Cloud-Umgebungen treibt die Middleware-Adoption besonders stark voran, da Unternehmen standardisierte Kommunikationsschichten benötigen, die mehrere Cloud-Anbieter und Altsysteme gleichzeitig umfassen können.

Zu den wichtigsten Nachfragetreibern gehört das explosive Wachstum von API-Ökosystemen, bei denen Middleware-Plattformen als Orchestrierungszentren für Tausende von API-Interaktionen pro Sekunde in großen Unternehmen dienen. Der BFSI-Sektor (Banken, Finanzdienstleister, Versicherungen) bleibt einer der bedeutendsten Endnutzerbereiche und nutzt Middleware für die Echtzeit-Transaktionsverarbeitung, die Erstellung von Berichten zur Einhaltung gesetzlicher Vorschriften und die Modernisierung von Kernbankensystemen. Die digitale Transformation im Gesundheitswesen – einschließlich der Integration elektronischer Gesundheitsakten (EHR) und der Konnektivität von Telemedizin-Plattformen – stellt ein weiteres wachstumsstarkes Nachfragesegment für Middleware-Anbieter dar.

Makroökonomische Rückenwinde, die den Middleware-Markt stützen, umfassen weit verbreitete Unternehmensinvestitionen in DevOps-Toolchains, die Reifung von Kubernetes- und Containerisierungs-Ökosystemen sowie eskalierende Anforderungen an die Datenhoheit, die anspruchsvolle Multi-Region-Integrationsplattformen erforderlich machen. Darüber hinaus schafft die globale Expansion der 5G-Infrastruktur neue Integrationsherausforderungen und -möglichkeiten am Netzwerkrand, wo Middleware-Lösungen zunehmend zur Verwaltung latenzsensitiver Workloads eingesetzt werden.

Aus Wettbewerbssicht ist der Markt moderat konsolidiert unter einer Handvoll großer Plattformanbieter — darunter SAP SE (Ein in Deutschland ansässiges Softwareunternehmen), IBM Corporation, Microsoft Corporation und Oracle Corporation —, während ein lebhaftes Ökosystem spezialisierter Anbieter aggressiv in den Bereichen Performance, Cloud-Nativität und vertikal-spezifischer Funktionalität konkurriert. Es wird erwartet, dass sich die Wettbewerbsintensität bis 2033 erhöhen wird, da Hyperscale-Cloud-Anbieter ihre nativen Middleware-Angebote vertiefen und potenziell bestimmte Integrationsschichten kommodifizieren.

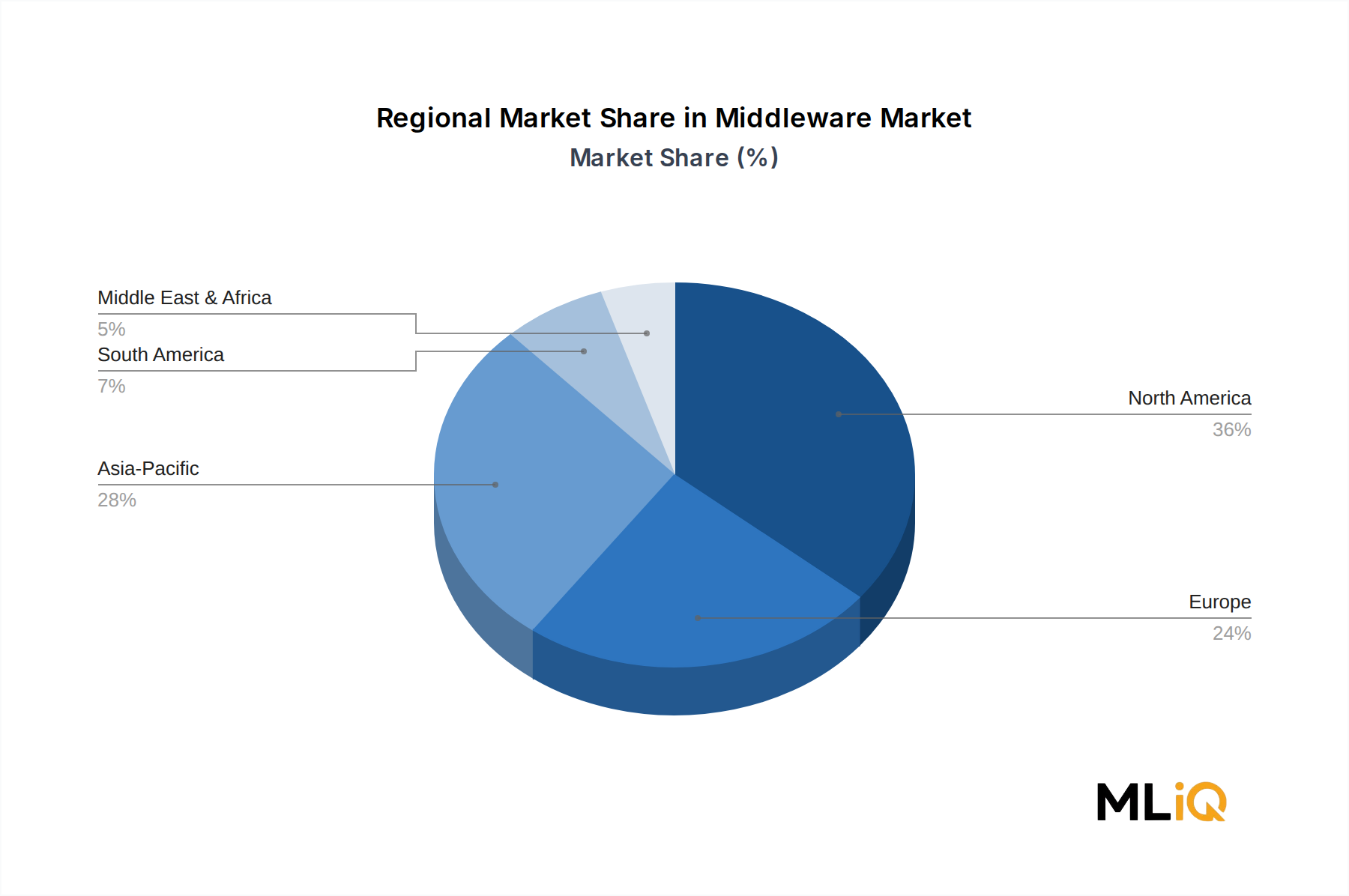

Geografisch gesehen hält Nordamerika den größten Umsatzanteil, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, angetrieben durch die rasche Unternehmensdigitalisierung in China, Indien und Südostasien. Der europäische Markt ist durch strenge regulatorische Compliance-Anforderungen gekennzeichnet, die die Middleware-Ausgaben in den Finanz- und Gesundheitssektoren erhöhen. Insgesamt ist der Middleware-Markt für eine nachhaltige, mehrjährige Expansion positioniert, da die Integrationskomplexität in jeder wichtigen Industriebranche weltweit weiter zunimmt.

Unter allen Segmentierungsdimensionen im Middleware-Markt hat sich das Cloud-Bereitstellungsmodell als die dominante und am schnellsten expandierende Kategorie herauskristallisiert, die im Jahr 2025 den größten Umsatzanteil hält und ihre Führungsposition voraussichtlich bis 2033 beibehalten wird. Diese Dominanz ist eine direkte Folge unternehmensweiter Cloud-Migrationsstrategien, der Entwicklung von Platform-as-a-Service (PaaS)-Ökosystemen und der betrieblichen Effizienz, die Cloud-basierte Middleware im Vergleich zu traditionellen On-Premise-Alternativen bietet.

Cloud-basierte Middleware-Lösungen bieten elastische Skalierbarkeit, verbrauchsbasierte Preisgestaltung, reduzierten Overhead für das Infrastrukturmanagement und schnellere Bereitstellungszyklen – alles Attribute, die direkt mit den operativen Prioritäten moderner IT-Organisationen übereinstimmen. Unternehmen, die Workloads auf Hyperscale-Plattformen wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud Platform migrieren, stellen fest, dass Cloud-native Middleware nicht nur bequem, sondern architektonisch essenziell ist, da sie konsistente Integrationsmuster über verteilte, geografisch verstreute Anwendungslandschaften hinweg ermöglicht.

Der Übergang ist besonders ausgeprägt in großen Unternehmen, wo das Volumen und die Komplexität der Anwendungsintegrationsanforderungen Cloud-Middleware-Plattformen wirtschaftlich überlegen gegenüber der Wartung proprietärer On-Premise-Integrationsserver machen. Große Unternehmen verwalten typischerweise Hunderte bis Tausende interner und externer Anwendungsschnittstellen, und Cloud-Middleware-Plattformen bieten zentrale Governance-, Überwachungs- und Lebenszyklusmanagementfähigkeiten, die die Gesamtbetriebskosten erheblich senken.

Zu den Hauptakteuren, die das Cloud-Deployment-Segment vorantreiben, gehören SAP SE (Ein in Deutschland ansässiges Softwareunternehmen mit starker lokaler Präsenz), IBM Corporation, Microsoft Corporation, Oracle Corporation, Amazon Web Services Inc. und TIBCO Software Inc. SAP SEs SAP Integration Suite adressiert die Bedürfnisse von Kunden, die SAP-Anwendungsökosysteme betreiben. Amazon Web Services Inc. bietet eine umfassende Suite verwalteter Integrationsdienste, darunter Amazon MQ, AWS Step Functions und Amazon EventBridge. Das Azure Integration Services Portfolio der Microsoft Corporation – umfassend Azure Logic Apps, Azure Service Bus und Azure API Management – hat erhebliche Akzeptanz bei Unternehmen gefunden. IBM Corporation entwickelt ihre Cloud-Middleware-Architektur kontinuierlich mit der IBM Cloud Pak for Integration Plattform weiter, die auf Unternehmen mit komplexen hybriden Integrationsanforderungen abzielt. Oracle Corporation konkurriert aggressiv mit ihrer Oracle Integration Cloud, insbesondere innerhalb ihrer installierten Basis von ERP- und Datenbankkunden, während TIBCO Software Inc. eine weit verbreitete Cloud- und hybride Integrationsplattform anbietet.

Die Wettbewerbsdynamik innerhalb des Cloud-Deployment-Segments wird durch mehrere strukturelle Kräfte geformt. Erstens haben die Hyperscale-Cloud-Anbieter den Vorteil der nativen Integration mit ihren eigenen Compute-, Speicher- und Datenbankdiensten, wodurch eine Plattform-Lock-in-Ökonomie entsteht, die den gebündelten Middleware-Verbrauch begünstigt. Zweitens konkurrieren unabhängige Softwareanbieter (ISVs) wie TIBCO, Software AG und MuleSoft (Salesforce.com Inc.) auf der Grundlage von Multi-Cloud-Neutralität, fortschrittlichem API-Management und überlegener Entwicklererfahrung – sie positionieren sich als Integrationsschichten, die über jedem einzelnen Cloud-Anbieter liegen.

On-Premise-Middleware-Bereitstellungen behalten, obwohl ihr Anteil an neuen Bereitstellungen zurückgeht, ihre Bedeutung in Sektoren mit strengen Anforderungen an die Datenresidenz – insbesondere in Regierungs-, Verteidigungs- und bestimmten Finanzdienstleistungsanwendungsfällen, wo regulatorische Beschränkungen die Migration von Workloads in öffentliche Cloud-Umgebungen verhindern. Hybride Bereitstellungsarchitekturen, die On-Premise-Middleware-Knoten mit Cloud-basierten Integrationsplattformen kombinieren, stellen eine bedeutende Übergangskategorie dar, die beide Segmente überbrückt.

Der Anteil des Cloud-Deployment-Segments wird voraussichtlich weiter wachsen, da kleine und mittlere Unternehmen (KMU) zunehmend SaaS-basierte Middleware-Lösungen einführen, die minimale Vorabinvestitionen und Infrastruktur-Expertise erfordern. Diese Demokratisierung der Integrationsfähigkeiten eröffnet neue adressierbare Marktsegmente, die historisch von Middleware-Anbietern, die sich primär auf große Unternehmenskunden konzentrierten, unterversorgt waren. Insgesamt spiegelt die Dominanz des Cloud-Deployment-Modells im Middleware-Markt einen strukturellen und irreversiblen Wandel in den IT-Architekturpräferenzen von Unternehmen wider.

Der Middleware-Markt wird von mehreren quantifizierbaren und strategisch bedeutsamen Treibern angetrieben, sieht sich gleichzeitig aber auch Beschränkungen gegenüber, die das Wachstum in spezifischen Segmenten und Regionen moderieren.

Primärer Treiber — Investitionen in die digitale Transformation: Die globalen Ausgaben für die digitale Transformation von Unternehmen überstiegen im Jahr 2024 schätzungsweise 2,3 Billionen USD (ca. 2,14 Billionen €), wobei Anwendungsintegration und Middleware-Infrastruktur eine kritische Ausgabenkategorie darstellen. Organisationen, die eine digitale Transformation durchlaufen, benötigen Middleware, um Altsysteme mit modernen Cloud-nativen Anwendungen zu verbinden – eine technische Notwendigkeit, die sich direkt in Middleware-Beschaffungsentscheidungen niederschlägt. Unternehmen in den BFSI-, Gesundheits- und Einzelhandelssektoren sind in dieser Hinsicht besonders aktiv.

Primärer Treiber — Expansion der API-Ökonomie: Der API-Management-Markt ist parallel zur Middleware-Adoption gewachsen, da Organisationen interne Dienste über standardisierte APIs exponieren, die robuste Gateway-, Orchestrierungs- und Überwachungsfähigkeiten erfordern. Das durchschnittliche Großunternehmen verwaltet heute mehr als 900 APIs, eine Zahl, die sich über fünf Jahre verdreifacht hat und eine strukturelle Nachfrage nach Middleware-Plattformen schafft, die in der Lage sind, hochvolumigen API-Verkehr zu steuern.

Primärer Treiber — IoT- und Edge-Integrationsanforderungen: Der Internet of Things (IoT) Plattform-Markt generiert beispiellose Mengen an gerätegenerierten Daten, die in Echtzeit erfasst, verarbeitet und an Unternehmensanwendungen weitergeleitet werden müssen. Middleware-Plattformen dienen als Integrationsschicht zwischen IoT-Edge-Knoten und Backend-Systemen, und da die Anzahl der vernetzten Geräte bis 2030 voraussichtlich 30 Milliarden überschreiten wird, stellt dies einen dauerhaften Nachfragetreiber dar.

Wesentliche Beschränkung — Komplexität und Integrationsmüdigkeit: Trotz starker Nachfrage stoßen Middleware-Bereitstellungsprojekte häufig auf Implementierungskomplexität, Fachkräftemangel und Integrationsschuld aus angesammelten Altsystemkonfigurationen. Diese Faktoren können Bereitstellungszeiten verlängern und die Gesamtbetriebskosten erhöhen, was bei budgetbeschränkten Organisationen zu Zögern führen kann.

Wesentliche Beschränkung — Hyperscaler-Wettbewerb: Da Amazon Web Services Inc., Microsoft Corporation und Google ihre nativen Integrationsdienste vertiefen, sehen sich der Enterprise Service Bus (ESB)-Markt und traditionelle nachrichtenorientierte Middleware-Anbieter einem Preisdruck und dem Risiko einer wettbewerbsbedingten Verdrängung ausgesetzt, insbesondere bei Greenfield-Cloud-Bereitstellungen.

Wesentliche Beschränkung — Datenhoheit und regulatorische Fragmentierung: Unterschiedliche Gesetze zur Datenlokalisierung in der Europäischen Union, China, Indien und anderen Jurisdiktionen erschweren Multi-Region-Middleware-Bereitstellungen und erhöhen die architektonische Komplexität sowie die Compliance-Kosten für globale Unternehmen.

Der Middleware-Markt umfasst eine Mischung aus großen diversifizierten Technologiekonglomeraten, spezialisierten Integrationsplattformanbietern und Hyperscale-Cloud-Anbietern. Die folgenden Profile skizzieren die strategische Positionierung der wichtigsten Marktteilnehmer:

Software AG: Ein in Deutschland ansässiger Spezialist für Integrations- und IoT-Software, der mit seiner webMethods-Integrationsplattform und ARIS Prozessintelligenz-Suite Unternehmenskunden mit komplexen hybriden Integrationsanforderungen und Prozessautomatisierungsbedürfnissen bedient. Das Unternehmen ist stark im deutschen Markt verankert.

SAP SE: Die Integrations-Middleware-Strategie von SAP SE konzentriert sich auf die SAP Integration Suite und SAP Event Mesh, die darauf ausgelegt sind, SAP- und Nicht-SAP-Anwendungen in hybriden Umgebungen zu verbinden. Eine große installierte Basis von ERP-Kunden sichert eine stabile Nachfrage. Als deutsches Software-Flaggschiff ist SAP ein zentraler Akteur im nationalen Markt.

IBM Corporation: IBM Corporation hält eine bedeutende Position im Middleware-Markt durch ihre IBM MQ, IBM App Connect und IBM Cloud Pak for Integration Plattformen, mit besonderer Stärke in regulierten Branchen wie Bankwesen, Versicherungen und Regierung.

Microsoft Corporation: Als einer der am weitesten verbreiteten Middleware-Anbieter weltweit liefert Microsoft Integrationsfähigkeiten durch sein Azure Integration Services Portfolio und profitiert von einer tiefen Marktdurchdringung in den Segmenten Unternehmensproduktivität, ERP und Cloud-Infrastruktur.

Oracle Corporation: Die Middleware-Strategie von Oracle ist eng mit ihrem Datenbank- und Cloud-Anwendungs-Ökosystem verbunden. Oracle Integration Cloud und Oracle SOA Suite bedienen Kunden, die Oracle Fusion Applications betreiben, und ermöglichen eine nahtlose Anwendung-zu-Anwendung-Konnektivität innerhalb Oracle-zentrischer Architekturen.

TIBCO Software Inc.: TIBCO ist ein langjähriger Spezialist für Unternehmensintegration, Messaging und Analyse-Middleware, dessen TIBCO BusinessWorks und EBX Plattformen weltweit in Finanzdienstleistungs-, Energie- und Telekommunikationsbranchen weit verbreitet sind.

Salesforce.com Inc.: Über ihre Tochtergesellschaft MuleSoft betreibt Salesforce.com Inc. eine der bekanntesten API-gesteuerten Integrationsplattformen auf dem Markt, wobei die Anypoint Platform Tausende von Unternehmenskunden in verschiedenen Branchen bedient, die Multi-Cloud- und hybride Integrationsarchitekturen benötigen.

Amazon Web Services Inc.: Als weltweit größter Cloud-Anbieter bietet Amazon Web Services Inc. ein umfassendes Portfolio an verwalteten Integrationsdiensten – einschließlich Amazon MQ, EventBridge und Step Functions – die direkt mit traditionellen Middleware-Anbietern bei Cloud-nativen Integrationsanwendungsfällen konkurrieren.

Fujitsu Ltd: Fujitsu trägt Middleware-Lösungen primär innerhalb ihres breiteren IT-Dienstleistungs- und Infrastrukturgeschäfts bei und bedient hauptsächlich Kunden aus Regierung, Fertigung und Finanzdienstleistungen in Japan und ausgewählten internationalen Märkten.

Unisys Corporation: Unisys positioniert ihre Middleware- und Integrationsfähigkeiten als Teil ihres umfassenderen IT-Dienstleistungsportfolios, wobei der Fokus auf Kunden aus dem öffentlichen Sektor, der Logistik und den Finanzdienstleistungen liegt, die eine sichere, hochverfügbare Integrationsinfrastruktur benötigen.

Januar 2025: IBM Corporation kündigte eine verbesserte Version von IBM App Connect Enterprise mit nativer Unterstützung für generative KI-gestützte Integrationszuordnung an, die die Integrationsentwicklungszeit in Unternehmenspilotprogrammen um angeblich 40% reduziert.

Februar 2025: Salesforce.com Inc. (MuleSoft) brachte Anypoint Code Builder mit KI-gestützten Flow-Generierungsfunktionen auf den Markt, um die Entwicklerproduktivität in komplexen Multi-Cloud-Integrationsszenarien zu verbessern.

März 2025: Amazon Web Services Inc. erweiterte Amazon EventBridge um die Unterstützung von konto- und regionenübergreifendem Event-Routing mit verbesserten Verschlüsselungskontrollen, um Bedenken hinsichtlich der Datenhoheit für Unternehmenskunden in regulierten Branchen zu begegnen.

April 2025: Microsoft Corporation führte Azure Integration Environments ein, eine neue Bereitstellungsgrenzenfunktion für Azure Integration Services, die Teams die Gruppierung und Verwaltung von Integrationsressourcen mit Governance-Kontrollen auf Umgebungsebene ermöglicht.

April 2025: SAP SE kündigte eine strategische Partnerschaftserweiterung mit Hyperscaler-Anbietern an, um die nativen Konnektoren der SAP Integration Suite für Multi-Cloud-Umgebungen zu vertiefen und die Migrationsbeschleunigung für S/4HANA-Kunden zu adressieren.

Mai 2025: TIBCO Software Inc. (jetzt Teil der Cloud Software Group) veröffentlichte TIBCO BusinessWorks 3.0 mit containerisierter, Kubernetes-nativer Bereitstellungsunterstützung, was einen vollständigen architektonischen Übergang von Legacy-On-Premise-Bereitstellungsmodellen zu Cloud-nativen Paradigmen signalisiert.

Mai 2025: Software AG schloss die Integration ihrer kürzlich erworbenen StreamSets Datenpipeline-Plattform in das webMethods-Ökosystem ab und schuf so ein einheitliches Portfolio für hybride Integration und Daten-Streaming, das auf Echtzeit-Analyse-Anwendungsfälle abzielt.

Der Middleware-Markt weist unterschiedliche regionale Wachstumsprofile auf, die durch die IT-Reife von Unternehmen, Cloud-Adoptionsraten, regulatorische Umgebungen und die Zusammensetzung der vertikalen Industrien geprägt sind.

Nordamerika bleibt die reifste und umsatzstärkste Region und macht im Jahr 2025 schätzungsweise 38% des weltweiten Middleware-Marktumsatzes aus. Die Vereinigten Staaten sind der Haupttreiber, gestützt durch eine hohe Cloud-Adoption in Unternehmen, eine hohe Konzentration von Technologieanbietern und Finanzinstituten sowie nachhaltige Investitionen in die Modernisierung der digitalen Infrastruktur. Kanada und Mexiko tragen inkrementell bei, wobei die wachsenden Fertigungs- und Fintech-Sektoren Mexikos aufkommende Middleware-Nachfragevektoren darstellen. Die CAGR Nordamerikas wird bis 2033 auf 4,9% geschätzt, was eher die Marktreife als eine Verlangsamung widerspiegelt.

Europa repräsentiert etwa 27% des weltweiten Umsatzes, wobei Deutschland, das Vereinigte Königreich und Frankreich die führenden nationalen Märkte sind. Der europäische Markt ist durch eine starke Nachfrage aus den BFSI- und Gesundheitssektoren gekennzeichnet, wo regulatorische Compliance-Anforderungen – insbesondere unter DSGVO, DORA (Digital Operational Resilience Act) und NIS2 – robuste und auditierbare Integrationsarchitekturen vorschreiben. Die Middleware-CAGR Europas wird auf 5,2% geschätzt, wobei regulierungsgetriebene Ausgaben als konsistenter Nachfragestabilisator wirken.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,6% bis 2033, angetrieben durch die rasche Unternehmensdigitalisierung in China, Indien, Japan und dem ASEAN-Block. Chinas heimischer Middleware-Markt wächst schnell, befeuert durch staatlich unterstützte Investitionen in die digitale Infrastruktur und die Expansion heimischer Cloud-Plattformen. Indiens IT-Dienstleistungssektor und das expandierende Startup-Ökosystem generieren eine starke Nachfrage nach Cloud-nativen Integrationsplattformen. Japan und Südkorea tragen eine reife, hochwertige Nachfrage bei, insbesondere in den Fertigungs- und Automobilsektoren, die Industrie-4.0-Architekturen einführen.

Die Region Naher Osten und Afrika entwickelt sich zu einem bedeutsamen Wachstumsmarkt, wobei die GCC-Länder – insbesondere Saudi-Arabien und die VAE – stark in digitale Regierungs- und Smart-City-Infrastrukturen investieren, die anspruchsvolle Integrations-Middleware erfordern. Die regionale CAGR wird auf 6,8% geschätzt, wenn auch von einer kleineren Basis aus.

Südamerika, angeführt von Brasilien und Argentinien, stellt einen Entwicklungsmarkt mit einer CAGR von etwa 5,5% dar, der primär durch die Digitalisierung von Finanzdienstleistungen und Integrationsanforderungen im E-Commerce-Sektor getrieben wird.

Der Middleware-Markt, als softwarezentrierte Industrie, ist nicht auf physische Rohstoffe im traditionellen Fertigungssinn angewiesen. Er weist jedoch kritische vorgelagerte Abhängigkeiten von Hardware-Infrastruktur, Halbleiter-Lieferketten und Cloud-Computing-Kapazitäten auf – alles Bereiche, die zwischen 2020 und 2023 erhebliche Störungen erfuhren und weiterhin die Marktdynamik beeinflussen.

Die bedeutendste vorgelagerte Abhängigkeit besteht von Serverhardware und Rechenzentrumsinfrastruktur, die sowohl On-Premise-Middleware-Bereitstellungen als auch die Hyperscale-Cloud-Plattformen, über die Cloud-Middleware bereitgestellt wird, untermauern. Der globale Halbleitermangel, der in 2021-2022 seinen Höhepunkt erreichte, führte zu verlängerten Lieferzeiten für die Serverbeschaffung, verzögerte On-Premise-Middleware-Bereitstellungsprojekte und beschleunigte die Verlagerung hin zu Cloud-basierter Middleware, da Unternehmen Kapitalausgaben für knappe Hardware vermeiden wollten. Diese Lieferkettenstörung beschleunigte paradoxerweise die Cloud-Middleware-Adoption, ein Trend, der sich als strukturell dauerhaft erwiesen hat.

Der IT-Infrastrukturmarkt bleibt eine kritische Nachbarschaft – Schwankungen bei der Preisgestaltung von Serverprozessoren, Speicherdram-Kosten und Preisen für Speichermedien wirken sich direkt auf die Gesamtbetriebskosten von On-Premise-Middleware-Bereitstellungen aus. DRAM-Preise zum Beispiel sanken bis 2023 erheblich, bevor sie sich stabilisierten, was die Infrastrukturkosten pro Einheit für Organisationen, die On-Premise-Middleware-Umgebungen betreiben, reduzierte.

Für Cloud-basierte Middleware konzentriert sich die Lieferkettendynamik auf die Kapazität von Hyperscaler-Rechenzentren – insbesondere die Verfügbarkeit von GPU- und CPU-Compute-Knoten, Strominfrastruktur und Glasfaseranbindung. Der Anstieg der Nachfrage nach KI-Compute-Kapazität in 2023-2025 hat einen Wettbewerbsdruck auf die Zuweisung von Rechenzentrumskapazitäten erzeugt, mit Auswirkungen auf die Performance-SLAs von Cloud-Middleware in Umgebungen mit hohem Datenverkehr.

Open-Source-Softwarekomponenten stellen einen weiteren kritischen Input für den Middleware-Markt dar. Apache Kafka, RabbitMQ, ActiveMQ und Kubernetes bilden die technische Grundlage zahlreicher kommerzieller Middleware-Plattformen. Störungen in der Open-Source-Projektgovernance, Lizenzänderungen (wie bei HashiCorps BSL-Lizenzübergang in 2023 gesehen) oder Sicherheitslücken in grundlegenden Bibliotheken können Lieferantenrisiken für Middleware-Anbieter schaffen, die kommerzielle Produkte auf Open-Source-Grundlagen aufbauen.

Der Markt für Dienstleistungen zur digitalen Transformation ist ebenfalls eng mit den Middleware-Lieferketten verbunden, da Systemintegratoren und Beratungsunternehmen den primären Kanal darstellen, über den Middleware-Lösungen implementiert und bereitgestellt werden. Talent short

Deutschland, als größte Volkswirtschaft Europas und führender Industriestandort, ist ein zentraler Akteur im europäischen Middleware-Markt. Der gesamte europäische Markt erreichte 2025 etwa 27 % des weltweiten Umsatzes. Bei einem globalen Marktvolumen von rund 27,65 Milliarden USD (ca. 25,71 Milliarden €) in 2025 entspricht dies einem europäischen Markt von ca. 6,94 Milliarden €. Deutschland trägt einen wesentlichen Anteil zu diesem Volumen bei, angetrieben durch eine robuste Nachfrage in Schlüsselindustrien wie Automobil, Maschinenbau, BFSI und Gesundheitswesen. Das europäische Wachstum wird mit einer jährlichen Wachstumsrate (CAGR) von 5,2 % prognostiziert. Die digitale Transformation deutscher Unternehmen, insbesondere im Kontext von Industrie 4.0 und der Modernisierung von Altsystemen, fördert Investitionen in Middleware zur Schaffung nahtloser und effizienter IT-Umgebungen.

Im deutschen Markt sind SAP SE und Software AG von besonderer Bedeutung. SAP, ein weltweit führender Anbieter von Unternehmenssoftware, setzt mit der SAP Integration Suite auf eine tiefe Kundenbasis in Deutschland. Die Software AG als deutscher Spezialist für Integration und IoT-Software adressiert mit webMethods hybride Integrations- und Prozessautomatisierungsbedürfnisse. Diese Unternehmen profitieren von der regionalen Nähe und einem Verständnis für spezifische Marktanforderungen. Regulatorische Rahmenbedingungen sind ein wesentlicher Faktor: Die Datenschutz-Grundverordnung (DSGVO) fordert hohe Standards beim Schutz personenbezogener Daten. Der Digital Operational Resilience Act (DORA) im Finanzsektor und die NIS2-Richtlinie zur Cybersicherheit beeinflussen Investitionen in widerstandsfähige und prüfbare Integrationsarchitekturen maßgeblich.

Die Distributionskanäle sind vielfältig. Große Unternehmen pflegen oft direkte Verkaufsbeziehungen, während Systemintegratoren und IT-Beratungshäuser bei komplexen Implementierungen für KMU entscheidend sind. Cloud-Marktplätze und SaaS-Modelle gewinnen für KMU zunehmend an Bedeutung, da sie geringere Vorabinvestitionen und reduzierten Verwaltungsaufwand ermöglichen. Das Konsumentenverhalten ist geprägt von einem hohen Anspruch an Datensicherheit, Compliance und Zuverlässigkeit. Deutsche Unternehmen bevorzugen etablierte Anbieter und Lösungen, die strengen Datenschutzstandards entsprechen. Die Akzeptanz hybrider Cloud-Modelle ist besonders hoch, da sie die Integration von On-Premise-Systemen mit Cloud-basierten Anwendungen ermöglichen und somit den Übergang zu modernen Architekturen erleichtern, ohne bestehende Investitionen oder Datenhoheitsanforderungen zu kompromittieren.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.8% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Middleware-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Software AG, Microsoft Corporation, Oracle Corporation, TIBCO Software Inc., Salesforce.com Inc., Fujitsu Ltd, Amazon Web Services Inc., IBM Corporation, SAP SE, Unisys Corporation.

Die Marktsegmente umfassen Bereitstellungsmodell, Unternehmensgröße, Branche.

Die Marktgröße wird für 2022 auf USD 27.65 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Middleware-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Middleware-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.