1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Metallisierer-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Metallisierer-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

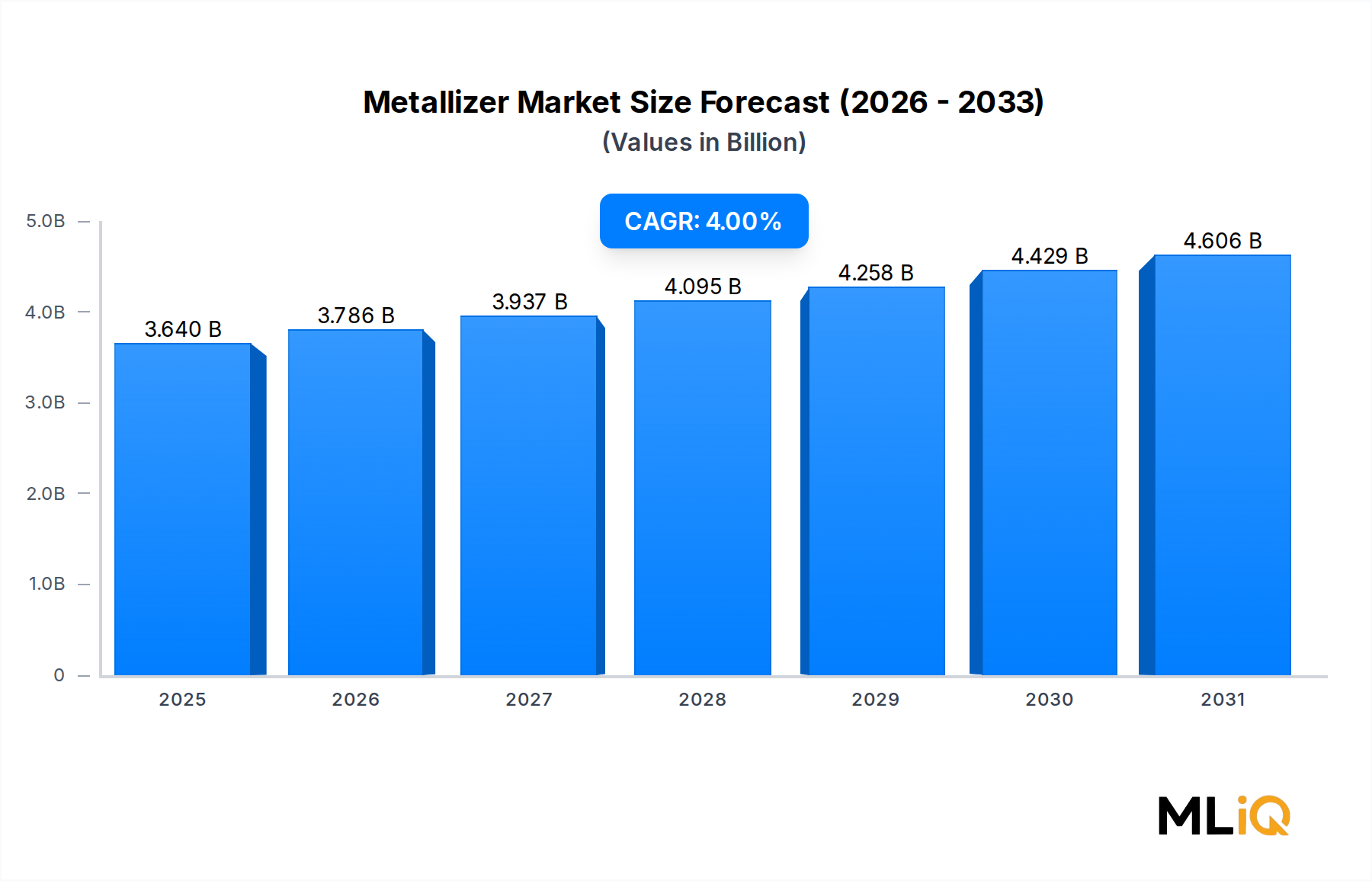

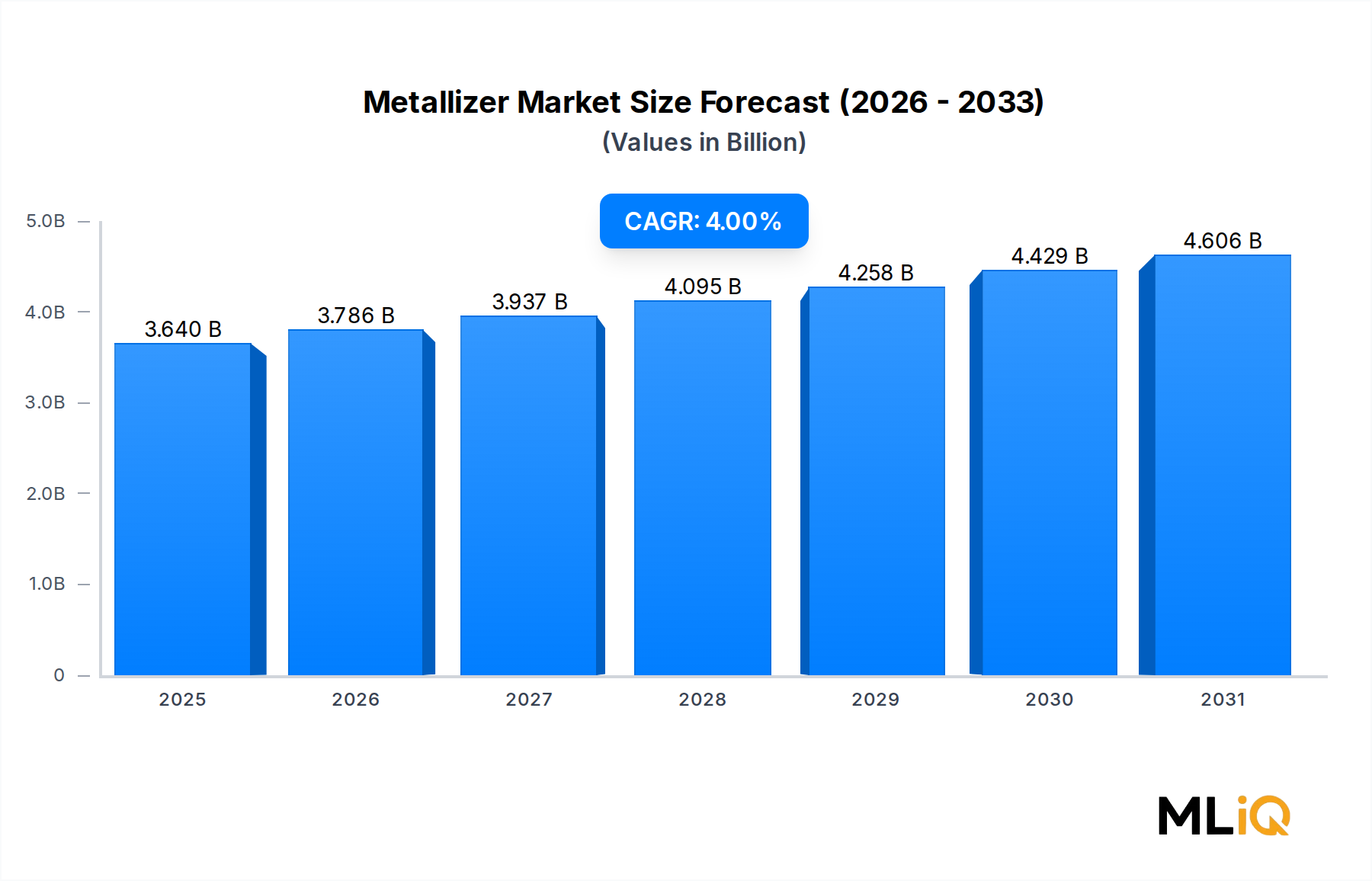

Der globale Metallisierer-Markt wird im Jahr 2025 auf 3,64 Milliarden USD (ca. 3,35 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4% auf geschätzte 4,98 Milliarden USD ansteigen. Diese stetige Entwicklung spiegelt eine robuste industrielle Nachfrage in den Bereichen Verpackung, Kosmetik, Laminierungen und Elektronik wider, gestützt durch eine beschleunigte Konsumgüterproduktion und technologische Upgrades bei Dünnschichtabscheidesystemen.

Metallisierer – Maschinen und Systeme zur Abscheidung ultradünner metallischer Beschichtungen, hauptsächlich Aluminium, auf Substrate wie PET-, PP- und BOPP-Folien – spielen eine unverzichtbare Rolle in der modernen Verpackungs- und Funktionsfolienherstellung. Der Anstieg flexibler Barriereverpackungslösungen in den Märkten für Lebensmittel und Getränke, Pharmazeutika und Körperpflegeprodukte fungiert weiterhin als primärer Nachfragekatalysator. Die Endverbraucherindustrien stehen unter wachsendem Druck, gleichzeitig eine längere Haltbarkeit, verbesserte Ästhetik und Materialkosteneinsparungen zu bieten, und metallisierte Folien erfüllen alle drei Anforderungen mit unübertroffener Effizienz.

Makroökonomische Rückenwinde, die ein nachhaltiges Wachstum des Metallisierer-Marktes unterstützen, sind die globale Verlagerung von starren Verpackungen hin zu leichten flexiblen Lösungen, ein verstärkter regulatorischer Fokus auf Lebensmittelsicherheit und Barriereleistung sowie die rasche Expansion des organisierten Einzelhandels in Schwellenländern. Der asiatisch-pazifische Raum bleibt das Epizentrum des Volumenwachstums, angetrieben durch Chinas riesige Verarbeitungsindustrie und Indiens beschleunigten Markt für flexible Verpackungen. Nordamerika und Europa, obwohl relativ reif, erleben erneute Investitionszyklen, da Hersteller alternde Metallisiererlinien durch Hochgeschwindigkeits-, energieeffiziente Plattformen ersetzen, die in der Lage sind, Substrate der nächsten Generation zu verarbeiten.

Aus technologischer Sicht definiert der Übergang von konventionellen Batch-Metallisierern zu kontinuierlichen Rolle-zu-Rolle-Vakuumsystemen die Durchsatzökonomie neu. Moderne Plattformen erreichen Abscheidungsgeschwindigkeiten von über 800 Metern pro Minute und optische Dichten (OD) zwischen 1,5 und 3,5, was eine präzise Leistungsentwicklung für spezifische Verpackungsanwendungen ermöglicht. Der Energieverbrauch pro Einheit metallisierter Folie ist in den letzten fünf Jahren um etwa 12–15% gesunken, dank Fortschritten bei der Tiegelheizung und der Elektronenstrahlverdampfungstechnologie.

Die Wettbewerbslandschaft ist mäßig konsolidiert, wobei eine Handvoll vertikal integrierter Akteure und Spezialfolienverarbeiter die globale Kapazität dominieren. Innovationen bei alternativen Barriere-Metallisierungssubstraten – einschließlich biologisch abbaubarer PLA- und papierbasierter Folien – erweitern den gesamten adressierbaren Markt und richten die Industrie an den Anforderungen der Kreislaufwirtschaft aus. Investitionen in Forschung und Entwicklung für transparente metallisierte Barrieren (als Ersatz für traditionelle opake Aluminiumschichten) sind ein aufstrebendes Feld, besonders relevant für mikrowellengeeignete und recycelbare Verpackungsformate.

Insgesamt bietet der Metallisierer-Markt eine überzeugende Investitionsthese, die ein stabiles Volumenwachstum, technologiebedingte Margenausweitung und geografische Diversifizierungsmöglichkeiten sowohl in entwickelten als auch in wachstumsstarken Schwellenländern miteinander verbindet.

Unter allen im Metallisierer-Markt verfolgten Anwendungssegmenten – Verpackung, Laminierungen, Kosmetik und Sonstiges – beansprucht das Verpackungssegment den größten Umsatzanteil und macht konstant geschätzte 55–60% des gesamten globalen Marktwerts aus. Diese Dominanz ist strukturell und beruht auf den unersetzlichen funktionalen und wirtschaftlichen Vorteilen, die metallisierte Folien den Lieferketten für Lebensmittel und Getränke, Pharmazeutika und Konsumgüterverpackungen bieten.

Metallisierte Verpackungsfolien bieten eine einzigartige Kombination aus Barriereeigenschaften (gegen Sauerstoff, Feuchtigkeit und Licht), reflektierender Ästhetik und Kompatibilität mit Hochgeschwindigkeits-Verarbeitungs- und Drucklinien. Aluminium-metallisierte PET- und BOPP-Folien erreichen beispielsweise Sauerstofftransmissionsraten (OTR) unter 0,5 cm³/m²/Tag und Wasserdampftransmissionsraten (WVTR) unter 0,5 g/m²/Tag, Leistungsparameter, die mit viel schwereren Folienlaminaten vergleichbar sind, jedoch nur einen Bruchteil der Materialkosten und des CO2-Fußabdrucks verursachen.

Allein der Endverbrauchersektor Lebensmittel und Getränke macht das größte Untersegment innerhalb der Verpackungsanwendungen aus, angetrieben durch die globale Industrie für verarbeitete und verpackte Lebensmittel – weltweit über 3,2 Billionen USD wert –, die auf Barrierefolien angewiesen ist, um die Produktintegrität zu erhalten und die Haltbarkeit ohne Kühlung zu verlängern. Verpackungen für Snacks, Süßwaren, trockene Zutaten und Fertiggerichte stellen die volumenstärksten Kategorien dar, die metallisierte Folien aus Metallisierer-Anlagen nutzen.

Pharmazeutische Verpackungen bilden die am schnellsten wachsende Unteranwendung innerhalb des Verpackungssegments und expandieren im Prognosezeitraum mit einer Sub-CAGR von etwa 5,2%. Blisterverpackungen, Beutelversiegelungen und Sachetformate für Nahrungsergänzungsmittel und rezeptfreie Medikamente erfordern strenge Barriereleistung und Originalitätsschutzmerkmale, was metallisierte Folie zu einem optimalen Substrat macht. Die regulatorische Verschärfung bezüglich Arzneimittelstabilität und Verpackungsintegritätsstandards – insbesondere unter den ICH Q1B- und USP 671-Richtlinien – verstärkt die Präferenz für hochbarriere metallisierte Lösungen zusätzlich.

Zu den Hauptakteuren, die ihre Metallisierer-Kapazitäten auf das Verpackungssegment konzentrieren, gehören Uflex Ltd, Jindal Polyfilms Ltd, SRF Limited und Polyplex, die alle großflächige Rolle-zu-Rolle-Vakuummetallisierer betreiben, die auf die Belieferung von flexiblen Verpackungsverarbeitern ausgerichtet sind. Uflex Ltd betreibt beispielsweise einen der größten integrierten flexiblen Verpackungskomplexe in Asien mit mehreren Metallisiererlinien, die metallisierte PET-, BOPP- und Cast-PP-Folien primär für Lebensmittelverpackungsanwendungen produzieren.

Der Anteil des Verpackungssegments bleibt nicht nur stabil – er konsolidiert sich weiter, da säkulare Trends seine Position stärken. Der globale E-Commerce-Boom hat die Nachfrage nach schützenden, leichten Verpackungen verstärkt, die den Produktzustand während des Transports aufrechterhalten. Direkt an den Verbraucher gerichtete Lebensmittellieferketten erfordern hermetisch versiegelte, barriereoptimierte Beutel. Nachhaltigkeitsauflagen lenken das Interesse auf ultradünne metallisierte Folien, die die gesamte Verpackungsmasse reduzieren und gleichzeitig die Leistung erhalten, was das Volumen des durch Metallisierer-Anlagen verarbeiteten Substrats weiter erhöht.

Laminierungen stellen mit etwa 20–22% des Marktumsatzes das zweitgrößte Anwendungssegment dar und unterstützen dekorative und funktionale Mehrschichtfolienkonstruktionen in den Bereichen Bekleidung, Druck und Industrie. Das Kosmetiksegment, obwohl mit etwa 8–10% des Umsatzes kleiner, erzielt Premiumpreise und trägt somit überproportional zu den Margenprofilen der Metallisiererbetreiber bei, die High-End-Körperpflege- und Luxusgütermarken bedienen. Die Kategorie „Sonstiges“ umfasst Agrarfolien, Isolationskaschierungen und Sicherheitsdrucksubstrate und rundet ein diversifiziertes Anwendungsportfolio ab.

Mit Blick auf 2033 wird erwartet, dass das Verpackungssegment seine Führungsposition beibehalten und schrittweise neuere metallisierte Substrattypen – einschließlich papierbasierter und kompostierbarer Folien – integrieren wird, da Konsumgütermarken ihre Nachhaltigkeitsverpflichtungen bei Verpackungen beschleunigen und recycelbare Barriere-Lösungen fordern, die mit der bestehenden Metallisierer-Infrastruktur kompatibel sind.

Der Metallisierer-Markt wird durch eine Reihe quantifizierbarer Nachfragetreiber angetrieben, während er gleichzeitig strukturelle und zyklische Beschränkungen überwinden muss, die die Wachstumsgeschwindigkeit moderieren.

Treibende Kräfte beginnen mit der sich beschleunigenden globalen Industrie für flexible Verpackungen. Der Markt für flexible Verpackungen, ein kritischer Nachfragevektor für die Produktion von Metallisierern, wächst global mit einer CAGR von etwa 4,5–5% und zieht direkt Kapazitätsinvestitionen in Metallisierungsanlagen und -dienstleistungen nach sich. Jeder Prozentpunkt an gewonnener Penetration flexibler Verpackungen gegenüber starren Alternativen führt zu einer messbaren inkrementellen Nachfrage nach metallisierten Folien-Substraten.

Steigende Konsumausgaben im asiatisch-pazifischen Raum und in Lateinamerika sind ein zweiter quantifizierter Treiber. Das Wachstum des verfügbaren Einkommens in Indien, Südostasien und Brasilien befeuert die Expansion des organisierten Einzelhandels und den Konsum von Markenprodukten. Allein Indiens Sektor für verpackte Lebensmittel soll von etwa 55 Milliarden USD im Jahr 2024 auf über 85 Milliarden USD bis 2030 wachsen, was eine anhaltende Nachfrage nach im Inland produzierten metallisierten Verpackungsfolien und infolgedessen nach zusätzlichen Metallisierer-Kapazitäten generiert.

Technologiegetriebene Effizienzgewinne stellen einen dritten Treiber dar, der es Herstellern ermöglicht, die Stückkosten der Umwandlung zu senken. Moderne Hochgeschwindigkeits-Metallisierer verarbeiten Folien mit Geschwindigkeiten von bis zu 800 Metern pro Minute, verglichen mit 400–500 Metern pro Minute bei Altsystemen, die Anfang der 2010er Jahre installiert wurden. Diese Verdoppelung des Durchsatzes halbiert effektiv die Verarbeitungskosten pro Quadratmeter, beschleunigt die Kapitalrendite und fördert Investitionszyklen für Kapazitätserweiterungen.

Auf der Seite der Beschränkungen stellt die Volatilität der Rohmaterialkosten eine anhaltende Herausforderung dar. Aluminium, das primäre Verdampfungsmaterial, unterliegt globalen Rohstoffpreisschwankungen, die durch Energiekosten und Engpässe bei der Schmelzkapazität beeinflusst werden. Eine 10%ige Erhöhung der Preise für Aluminiumbarren komprimiert direkt die Umwandlungsmargen für Metallisiererbetreiber, die Kosten bei langfristigen Verträgen nicht sofort an ihre Verarbeitungskunden weitergeben können.

Umweltauflagen stellen eine strukturelle Beschränkung in entwickelten Märkten dar. Die europäischen Verpackungsvorschriften gemäß der Verpackungs- und Verpackungsabfallverordnung (PPWR), die im Jahr 2024 finalisiert wurden, drängen Markeninhaber dazu, Verpackungen auf Recycelbarkeit umzugestalten, was in einigen Fällen traditionelle Aluminium-metallisierte Mehrschichtkonstruktionen benachteiligt, die während des mechanischen Recyclings schwer zu trennen sind. Dies führt kurzfristig zu Reformulierungskosten und einer gewissen Nachfrageverlagerung hin zu alternativen Barrieretechnologien.

Die hohe Kapitalintensität für Metallisierer-Anlagen – mit Preisen für neue Breitbahn-Vakuummetallisierungsanlagen zwischen 3 Millionen USD und 8 Millionen USD pro Einheit – beschränkt den Markteintritt für kleinere Verarbeiter und konzentriert Kapazitätserweiterungsentscheidungen auf gut kapitalisierte etablierte Unternehmen.

Der Metallisierer-Markt zeichnet sich durch eine Wettbewerbslandschaft aus, die von vertikal integrierten Folienherstellern, spezialisierten Metallisierungsdienstleistern und Technologieexperten für Ausrüstung geprägt ist. Obwohl der vorliegende Bericht keine dezidiert deutschen Unternehmen in dieser Liste aufführt, sind führende globale Akteure auch auf dem deutschen Markt aktiv und beliefern deutsche Folienverarbeiter und Endverbraucher. Nachfolgend finden Sie ein strategisches Profil der wichtigsten Marktteilnehmer:

Sumilon Industries Ltd.: Ein bedeutender indischer Hersteller flexibler Verpackungen mit erheblicher Metallisierer-Kapazität zur Herstellung von metallisierten PET- und BOPP-Folien für nationale und Exportverpackungsmärkte. Das Unternehmen nutzt kostengünstige Produktion und Skalierung in Indien, um preissensible regionale Verarbeiter zu bedienen.

Sumilon Polyester Ltd: Agiert als komplementäre Einheit innerhalb der Sumilon-Gruppe und konzentriert sich auf die Produktion von Polyesterfolien, die direkt in Metallisierungslinien eingespeist werden, was eine eng integrierte Lieferkettenkontrolle vom Harz bis zum fertigen metallisierten Produkt ermöglicht.

Ester Industries Ltd: Als einer von Indiens führenden Polyesterfolienherstellern hat Ester Industries in Vakuummetallisierungskapazitäten investiert, um hochwertige metallisierte PET-Folien für Verpackungs- und industrielle Laminierungsanwendungen auf nationalen und internationalen Märkten zu produzieren.

Jindal Polyfilms Ltd: Ein Flaggschiffunternehmen der B.C. Jindal Group, betreibt Jindal Polyfilms einen der weltweit größten BOPP- und PET-Folienherstellungskomplexe mit umfangreicher Metallisierer-Kapazität für Lebensmittelverpackungen, Etikettierungen und industrielle Anwendungen in Asien, Europa und Amerika.

Toray Industries Ltd: Ein weltweit führendes Unternehmen in der Materialwissenschaft mit Hauptsitz in Japan. Toray bringt fortschrittliches Polymer- und Folientechnologie-Know-how in die Produktion metallisierter Folien ein, mit besonderer Stärke bei Hochleistungs-Ultradünnsubstraten für Elektronik und Spezialverpackungsanwendungen.

Uflex Ltd: Indiens größter flexibler Verpackungskonzern. Uflex betreibt eine integrierte Plattform, die Folien, Tinten, Klebstoffe und Maschinen umfasst – einschließlich eigener Metallisiererlinien – und Kunden in über 140 Ländern mit metallisierten Verpackungslösungen bedient.

Surtech Industries, Inc.: Ein spezialisierter Anbieter von Metallisierungsdienstleistungen, der Lohnmetallisierungs- und Oberflächenbehandlungsdienstleistungen für Verarbeiter anbietet, die ausgelagerte Metallisierungskapazitäten ohne Kapitalbindung für spezielle Ausrüstung suchen.

Polyplex: Ein globaler Hersteller von PET- und BOPP-Basisfolien mit Metallisierungsbetrieben auf mehreren Kontinenten. Polyplex liefert metallisierte Folien an Verpackungsverarbeiter in Asien, Europa und Nordamerika mit einem starken Fokus auf Produktkonsistenz und Zuverlässigkeit der Barriereleistung.

Tapematic Spa: Ein italienischer Hersteller von Vakuummetallisierungsanlagen für den Kosmetik- und Luxusverpackungssektor. Tapematic ist spezialisiert auf Batch-Metallisierer für dekorative Anwendungen an Kappen, Verschlüssen und starren kosmetischen Verpackungskomponenten.

SRF Limited: Ein diversifizierter indischer Chemie- und Verpackungsfolienkonzern. SRF betreibt fortschrittliche Metallisierer-Linien, die BOPET- und BOPP-metallisierte Folien für Lebensmittelverpackungen, landwirtschaftliche Anwendungen und industrielle Laminate auf globalen Märkten produzieren.

Januar 2024: Uflex Ltd gab die Inbetriebnahme einer neuen Breitbahn-Vakuummetallisierungslinie in ihrer Anlage in Noida bekannt, wodurch die jährliche Kapazität für metallisierte Folien um etwa 15.000 metrische Tonnen erhöht und die wachsende Nachfrage im Bereich der Snack- und Süßwarenverpackungen adressiert wird.

März 2024: Jindal Polyfilms Ltd stellte einen strategischen Investitionsplan von etwa 1.200 Crore INR für Kapazitätserweiterungen in ihren Folien- und Metallisierungsbetrieben in Indien vor, wobei neue Linien voraussichtlich bis 2026 in Betrieb gehen werden.

Juni 2024: SRF Limited schloss Qualifikationstests für eine neue ultradünne 8-Mikron metallisierte BOPET-Folie für pharmazeutische Blister- und Sachet-Anwendungen ab, die eine Barriereleistung gemäß den ICH Q1B-Stabilitätstestanforderungen erreicht.

September 2024: Toray Industries Ltd gab eine Partnerschaft mit einem europäischen Hersteller flexibler Verpackungen bekannt, um eine recycelbare Monomaterial-Metallisierungsfolienstruktur zu entwickeln, die mit Polyolefin-Recyclingströmen kompatibel ist und die EU PPWR-Compliance-Anforderungen ab 2030 erfüllen soll.

November 2024: Polyplex Corporation meldete die Inbetriebnahme eines neuen Elektronenstrahl-Metallisierungssystems in ihrer Anlage in Thailand, das Folien mit Geschwindigkeiten von 750 Metern pro Minute mit erhöhter Gleichmäßigkeit für Anwendungen mit hoher optischer Dichte verarbeiten kann.

Februar 2025: Tapematic Spa stellte auf der Fachmesse Milano Unica die Batch-Metallisierer-Plattform „Galaxy 3.0“ vor, die eine KI-gesteuerte Prozesskontrolle für die Kosmetikverpackungsmetallisierung mit Zykluszeitreduzierungen von 18% gegenüber der vorherigen Generation bietet.

April 2025: Ester Industries Ltd unterzeichnete einen langfristigen Liefervertrag mit einem führenden indischen FMCG-Unternehmen für die Lieferung von metallisierten PET-Folien, wodurch Volumenverpflichtungen bis 2027 gesichert und eine geplante Auslastung der Metallisierer-Kapazität von über 85% unterstützt wird.

Der Metallisierer-Markt weist unterschiedliche regionale Dynamiken auf, wobei der asiatisch-pazifische Raum, Nordamerika, Europa sowie der Nahe Osten und Afrika jeweils differenzierte Wachstumsprofile, Nachfragestrukturen und Investitionsintensitäten aufweisen.

Der asiatisch-pazifische Raum ist die dominante und am schnellsten wachsende Region und macht im Jahr 2025 etwa 48–52% des globalen Metallisierer-Marktumsatzes aus. Die Region wird voraussichtlich bis 2033 mit einer regionalen CAGR von 5,2–5,5% wachsen und damit den globalen Durchschnitt übertreffen. China untermauert diese Führung durch seine massive Industrie für flexible Verpackungen und seine umfangreiche heimische Folienproduktionsbasis. Indien ist der Markt mit der höchsten Dynamik innerhalb der Region, mit sich beschleunigenden Investitionen in Metallisierer-Kapazitäten im Einklang mit der Formalisierung des Lebensmittelverarbeitungssektors und der zunehmenden Penetration von verpackten Konsumgütern. Südostasiatische Nationen – insbesondere Thailand, Vietnam und Indonesien – entwickeln sich zu sekundären Investitionszielen, da globale Verpackungsverarbeiter regionale Produktionsstätten aufbauen.

Nordamerika stellt die reifste geografische Region des Metallisierer-Marktes dar und hält etwa 20–22% des globalen Umsatzes. Die Region wächst mit einer geschätzten CAGR von 2,8–3,2%, was die Marktsättigung in Kernanwendungen flexibler Verpackungen widerspiegelt, die durch die Nachfrage aus pharmazeutischen und spezialisierten industriellen Anwendungen ausgeglichen wird. Die Vereinigten Staaten treiben die nordamerikanischen Volumina an, wobei sich die Kapazitätsinvestitionen auf die Modernisierung der Ausrüstung konzentrieren – den Ersatz älterer Batch-Metallisierer durch Hochgeschwindigkeits-Kontinuumssysteme – anstatt auf Netto-Neukapazitätsergänzungen. Mexiko ist ein aufstrebendes Produktionszentrum in Nordamerika, das Kapazitätsverlagerungen von teureren Standorten anzieht.Europa macht etwa 18–20% des globalen Metallisierer-Marktumsatzes aus und wächst mit einer CAGR von 2,5–3,0%. Die westeuropäischen Märkte navigieren die Spannung zwischen einer starken bestehenden Infrastruktur für flexible Verpackungen und dem regulatorischen Druck der EU PPWR-Vorgaben, die bis 2030 recycelbare Verpackungen erfordern. Dies treibt Investitionen in die nächste Generation transparenter Barriere-Metallisierungen und recycelbarer Monomaterial-Folienstrukturen voran und schafft eine technologiegetriebene Nachfrage nach verbesserten oder neuen Metallisierer-Anlagen. Deutschland, Frankreich, Italien und das Vereinigte Königreich führen die europäische Marktaktivität an.

Die Region Naher Osten und Afrika, obwohl sie nur etwa 5–7% des globalen Marktwerts ausmacht, expandiert mit einer überdurchschnittlichen regionalen CAGR von 4,5–5,0%, angetrieben durch Investitionen in die Lebensmittelverarbeitung in den GCC-Ländern, den Ausbau der Verpackungsinfrastruktur in der Türkei und die steigende Nachfrage nach Konsumgütern in Nord- und Südafrika. Diese Region stellt eine langfristige Wachstumsgrenze für Anbieter von Metallisierer-Anlagen und Exporteure metallisierter Folien aus Asien dar.

Südamerika trägt etwa 5–6% zum globalen Umsatz bei, wobei Brasilien und Argentinien die Hauptmärkte sind und mit einer regionalen CAGR von etwa 3,5–4,0% wachsen, unterstützt durch expandierende Einzelhandels-Lebensmittelsektoren.

Der Metallisierer-Markt ist tief in globale Handelsströme eingebettet, wobei metallisierte Folien, Basissubstrate und Metallisierungsanlagen komplexe grenzüberschreitende Lieferketten durchlaufen, die Rohmaterialproduzenten, Folienhersteller, Metallisierungsverarbeiter und Endverbraucher-Verpackungsmärkte miteinander verbinden.

Asien – angeführt von Indien,

Der deutsche Markt für Metallisierer und metallisierte Folien ist ein integraler Bestandteil des europäischen Marktes, der laut Bericht etwa 18–20% des globalen Gesamtumsatzes ausmacht. Angesichts der Position Deutschlands als größte Volkswirtschaft Europas und einer führenden Industrienation – insbesondere in der Verpackungs-, Automobil- und Elektronikindustrie – kann davon ausgegangen werden, dass Deutschland einen erheblichen Anteil an diesem europäischen Volumen hält. Schätzungen zufolge könnte der deutsche Markt im Jahr 2025 einen Wert zwischen 150 und 200 Millionen Euro erreichen, basierend auf dem globalen Marktvolumen und der Bedeutung Deutschlands innerhalb Europas. Das Wachstum wird durch die kontinuierliche Nachfrage nach hochwertigen, leistungsfähigen und nachhaltigen Verpackungslösungen sowie durch Investitionen in die Modernisierung bestehender Produktionslinien angetrieben, um Energieeffizienz und die Verarbeitung neuer Substrate zu verbessern. Deutschlands starker Fokus auf Export und Innovation untermauert diese Entwicklung, da deutsche Hersteller bestrebt sind, technologisch führend zu bleiben.

Obwohl der vorliegende Bericht keine spezifisch deutschen Unternehmen als dominante globale Metallisierer-Hersteller auflistet, wird der deutsche Markt aktiv von globalen Akteuren wie Jindal Polyfilms, Polyplex und Toray Industries bedient, die ihre Produkte und Dienstleistungen auch in Europa anbieten. Darüber hinaus sind in Deutschland zahlreiche hochspezialisierte Folienverarbeiter und Verpackungshersteller ansässig, die selbst über fortschrittliche Metallisierungsanlagen verfügen oder metallisierte Folien als Vorprodukte beziehen. Diese lokalen Akteure, oft Mittelständler mit starker Innovationskraft, sind entscheidend für die Wertschöpfungskette und treiben die Anwendung metallisierter Folien in verschiedenen Endverbrauchersegmenten voran, von Lebensmitteln bis hin zu technischen Anwendungen.

Der deutsche Markt wird maßgeblich von einem komplexen regulatorischen und normativen Rahmen beeinflusst. Die europaweit 2024 finalisierte Verpackungs- und Verpackungsabfallverordnung (PPWR) ist hier von größter Relevanz. Sie zielt darauf ab, die Recyclingfähigkeit von Verpackungen zu verbessern und Verpackungsabfälle zu reduzieren, was Hersteller dazu anregt, ihre Designs neu zu überdenken und vermehrt auf Monomaterialien oder besser trennbare Mehrschichtverbunde zu setzen, die mit Metallisierung kompatibel sind. Ergänzend wirkt das nationale deutsche Verpackungsgesetz (VerpackG), das hohe Recyclingquoten und eine erweiterte Herstellerverantwortung festlegt. Darüber hinaus spielen allgemeine Produkt- und Chemikalienvorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) sowie renommierte Prüf- und Zertifizierungsstellen wie der TÜV, die für Qualität und Sicherheit von Anlagen und Produkten stehen, eine wichtige Rolle.

Die Vertriebskanäle für Metallisierer-Anlagen in Deutschland sind primär B2B-Transaktionen, bei denen Hersteller wie das im Bericht genannte Tapematic Spa (Italien) ihre Maschinen direkt an große Folienverarbeiter und integrierte Verpackungsunternehmen liefern. Metallisierte Folien werden dann an eine breite Palette von Endverbrauchern im Lebensmittel- und Getränkebereich, der Pharmaindustrie, der Kosmetikbranche und für industrielle Laminierungen verkauft. Das Konsumverhalten in Deutschland ist durch ein hohes Umweltbewusstsein geprägt, was die Nachfrage nach nachhaltigeren Verpackungslösungen verstärkt. Gleichzeitig legen deutsche Verbraucher großen Wert auf Qualität, Produktsicherheit und verlängerte Haltbarkeit, was die Notwendigkeit von Hochbarriere-Verpackungen, die durch Metallisierung erreicht werden, untermauert. Der wachsende Online-Handel fördert zudem die Nachfrage nach leichten, schützenden und ansprechenden Verpackungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Metallisierer-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Sumilon Industries Ltd., Sumilon Polyester Ltd, Ester Industries ltd, Jindal polyfilms ltd, Toray Industries ltd, Uflex ltd, Surtech Industries, Inc., Polyplex, Tapematic Spa, SRF Limited.

Die Marktsegmente umfassen Typ, Anwendung, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 3.64 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Metallisierer“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Metallisierer informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.