1. Welche sind die wichtigsten Wachstumstreiber für den Markt für HF-Mischer-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für HF-Mischer-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

Der globale HF-Mischer-Markt wurde im Jahr 2024 auf 1,5 Milliarden USD (ca. 1,38 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % expandieren. Dies wird durch die beschleunigte Einführung drahtloser Netzwerke der nächsten Generation, wachsende Modernisierungsprogramme für Verteidigungselektronik und eine steigende Nachfrage nach Hochleistungs-Signalverarbeitungskomponenten in kommerziellen und industriellen Bereichen vorangetrieben. Bis 2033 wird erwartet, dass der Markt 2,9 Milliarden USD übertreffen wird, was eine robuste strukturelle Nachfrage in den Sektoren Telekommunikation, Luft- und Raumfahrt und Verteidigung sowie Breitbandinfrastruktur widerspiegelt.

HF-Mischer dienen als grundlegende Frequenzübersetzungskomponenten in Transceiver-Ketten, die Hochfrequenzsignale von einer Frequenz in eine andere umwandeln, indem ein Lokaloszillatorsignal nichtlinear mit einem eingehenden HF-Signal gemischt wird. Ihre entscheidende Rolle bei der Frequenzaufwärts- und -abwärtswandlung macht sie in praktisch jedem weltweit eingesetzten drahtlosen Kommunikationssystem, jeder Radarkonsole, jeder elektronischen Kampfführungssuite und jedem Satellitenbodenterminal unverzichtbar.

Zu den wichtigsten Nachfragetreibern gehören der schnelle globale Ausbau der 5G-Basisstationsinfrastruktur, die HF-Mischer mit hoher Linearität und geringem Rauschfaktor erfordert, die gleichzeitig in Sub-6-GHz- und Millimeterwellenbändern betrieben werden können. Die zunehmende Komplexität von Phased-Array-Radarsystemen in Verteidigungsplattformen stimuliert zusätzlich die Nachfrage nach Breitbandmischern mit außergewöhnlicher Leistung im spurious-free dynamic range (SFDR). Darüber hinaus eröffnet die Verbreitung von Satellitenkommunikationsterminals – insbesondere von erdnahen (LEO) Konstellationen – neue hochvolumige Beschaffungskanäle für passive und aktive Mischerarchitekturen.

Makro-Rückenwinde umfassen nachhaltige staatliche Investitionen in die Verteidigungsmodernisierung in Nordamerika und Europa, die Entstehung privater 5G-Netzwerke in industriellen Automatisierungsumgebungen und die globale Expansion der Fiber-to-the-Node (FTTN) und Kabelbreitbandinfrastruktur, die HF-Mischerstufen an Headend- und Kundenendgeräte (CPE)-Knoten erfordert. Die Integration von HF-Mischern in monolithische Mikrowellen-ICs (MMICs) und System-on-Chip (SoC)-Designs reduziert zudem die Formfaktoren und verbessert gleichzeitig die Energieeffizienz, wodurch sie für tragbare und platzbeschränkte Anwendungen attraktiver werden.

Aus technologischer Sicht ermöglicht der Übergang von Silizium-Bipolar- und GaAs-MESFET-Prozessknoten zu fortschrittlichen GaN- und SiGe-BiCMOS-Plattformen Mischer mit höheren Betriebsfrequenzen, verbesserter Wandlungseffizienz und engerer Integration mit benachbarten HF-Kettenelementen. Die Konvergenz dieser Technologietrends, kombiniert mit dem säkularen Wachstum datenintensiver drahtloser Anwendungen, positioniert den HF-Mischer-Markt für eine nachhaltige zweistellige Umsatzexpansion in mehreren Untersegmenten über den Prognosehorizont hinweg.

Aktive Mischer repräsentieren das dominante Segment innerhalb des HF-Mischer-Marktes nach Umsatzanteil und machten im Jahr 2024 schätzungsweise 55–60 % des gesamten Marktwerts aus. Ihre Führungsposition resultiert aus einer Kombination von Wandlungsverstärkung, Port-zu-Port-Isolationsvorteilen und einfacher Integration in MMIC- und integrierte Schaltkreisarchitekturen – Eigenschaften, die passive Designs ohne externe Verstärkerstufen grundsätzlich nicht replizieren können.

Aktive Mischer erreichen die Frequenzumwandlung durch die Transkonduktanz-Nichtlinearität von Transistor-basierten Schalt- oder Multiplizierkernen, die typischerweise unter Verwendung differentieller Gilbert-Zellen-Topologien in CMOS- und BiCMOS-Prozessen oder über Dual-Gate-MESFET/HEMT-Konfigurationen in III-V-Verbindungshalbleiterplattformen implementiert werden. Die inhärente Wandlungsverstärkung – typischerweise im Bereich von +3 dB bis +12 dB, abhängig von Architektur und Bias-Bedingungen – macht in vielen Empfängerarchitekturen eine separate rauscharme Verstärkerstufe vor dem Mischer überflüssig, wodurch die System-Stücklistenkosten und der Platz auf der Platine direkt reduziert werden.

Das Sub-6-GHz-Aktivmischer-Segment ist die reifste und volumenstärkste Kategorie, verankert durch die Nachfrage von zellularen Basisstations-Transceivern, Wi-Fi 6/6E-Access Points und Kabel-Headend-Geräten. Hier sind Linearitätsspezifikationen – ausgedrückt als Third-Order Intercept Point (IP3) – das primäre Wettbewerbsdifferenzierungsmerkmal, wobei führende kommerzielle Geräte von Texas Instruments und Analog Devices Eingangs-IP3-Werte von über +25 dBm erreichen und gleichzeitig Rauschzahlen unter 10 dB beibehalten.

Millimeterwellen-Aktivmischer, die oberhalb von 24 GHz arbeiten, bilden die am schnellsten wachsende Unterkategorie innerhalb des aktiven Segments, hauptsächlich angetrieben durch 5G NR FR2-Band-Implementierungen und Automobilradar-Anwendungen im 76–81 GHz Automobil-Langstreckenradarband. Diese Geräte erfordern fortschrittliche Prozessknoten – typischerweise 22 nm CMOS FD-SOI, 45 nm RF SOI oder 0.1 µm GaAs pHEMT – um adäquate Transistor-fT- und fmax-Werte für effizientes Mischen bei Millimeterwellenfrequenzen zu erreichen. Qorvo und Skyworks Solutions haben erhebliche Foundry- und Designinvestitionen in dieser Kategorie getätigt, mit mehreren Breitband-MMIC-Mischerprodukten, die DC bis 40 GHz bzw. 6–40 GHz Betriebsbereiche abdecken.

Der Anteil des Aktivmischer-Segments konsolidiert sich um vertikal integrierte Halbleiterunternehmen, die vollständige HF-Frontend-Chipsatzlösungen statt eigenständiger Mischergeräte anbieten können. Kunden, die 5G Massive MIMO-Funkeinheiten, elektronische Kampfführungsempfänger und Satellitenmodems entwickeln, beschaffen zunehmend integrierte Sende-/Empfangsketten, bei denen die Mischerfunktion in einem größeren RFIC eingebettet ist. Dieser Trend komprimiert den Umsatz mit eigenständigen aktiven Mischern, erweitert aber den gesamten adressierbaren Markt für Unternehmen, die integrierte Lösungen anbieten.

Innerhalb der Branchen vertikale entfällt der größte Verbrauch von aktiven Mischern auf die Telekommunikation, die etwa 38 % des Segmentumsatzes ausmacht, gefolgt von Luft- und Raumfahrt sowie Verteidigung mit 28 % und Unterhaltung/Breitbandinfrastruktur mit 18 %. Fertigungs- und Industrieautomatisierungsanwendungen – einschließlich drahtloser Sensornetzwerke, die in den 900 MHz und 2.4 GHz ISM-Bändern arbeiten – machen die restlichen 16 % aus und repräsentieren die prozentual am stärksten wachsende vertikale Branche, da private drahtlose Netzwerkeinsätze in Smart Factory-Umgebungen weltweit beschleunigt werden.

Zu den Schlüsselakteuren, die die Dominanz des Aktivmischer-Segments verstärken, gehören Texas Instruments mit seinen Breitband-Integrierten Synthesizer-Mischer-Lösungen der LMX-Serie, Analog Devices mit seinen HMC-Serien-GaAs-MMIC-Mischern, die DC–26 GHz abdecken, und Mini Circuits mit seinem äußerst kostengünstigen Katalog an oberflächenmontierbaren Aktivmischern, der sich an OEMs für kommerzielle drahtlose Infrastrukturen richtet.

Der HF-Mischer-Markt wird durch eine Reihe quantifizierbarer struktureller Treiber geformt, die durch spezifische technologische und Lieferketten-bedingte Hemmnisse ausgeglichen werden, welche einer genauen Prüfung bedürfen.

Der wichtigste Nachfragetreiber ist der globale 5G-Infrastrukturaufbau. Laut Branchenüberwachung waren Ende 2024 weltweit über 2 Millionen 5G-Basisstationen kommerziell in Betrieb, wobei die GSMA prognostiziert, dass die kumulierten 5G-Verbindungen bis 2030 5,9 Milliarden übersteigen werden. Jede 5G NR-Funkeinheit enthält je nach Antennenarray-Konfiguration zwischen 4 und 64 Mischelemente, was einen direkten und skalierbaren Einheitsnachfragemultiplikator für Mischerlieferanten bedeutet.

Modernisierungsprogramme für Verteidigungselektronik stellen den zweiten großen Nachfragetreiber dar. Das U.S. Department of Defense stellte im Fiskaljahr 2024 über 145 Milliarden USD für Forschung, Entwicklung, Tests und Evaluierung bereit, wobei elektronische Kampfführung, Radar-Modernisierung und Kommunikations-Upgrades wachstumsstarke Beschaffungskategorien darstellen. Active Electronically Scanned Array (AESA)-Radarsysteme, die Breitband-Mischer-Arrays für den gleichzeitigen Multibeam-Betrieb erfordern, sind ein primärer Verbrauchsfaktor.

Die Verbreitung von LEO-Satellitenkonstellationen – mit Betreibern wie SpaceX Starlink, Amazon Kuiper und OneWeb, die bis 2024 zusammen über 7.000 Satelliten gestartet haben – schafft eine Nachfrage nach kompakten, strahlungstoleranten Mischerdesigns sowohl im Weltraum- als auch im Bodensegmentbereich und diversifiziert so die Endmarktpräsenz für führende Lieferanten weiter.

Auf der Seite der Hemmnisse reduziert der Übergang zu höheren Integrationsgraden von HF-Komponenten – insbesondere die Verlagerung von Mischerfunktionen in großformatige RFICs und SoC-Geräte – das Volumen eigenständiger Mischerprodukte, selbst wenn die Komplexität von HF-Systemen zunimmt. Zusätzlich beeinträchtigen Exportkontrollvorschriften gemäß den U.S. Export Administration Regulations (EAR) und ITAR-Klassifikationen den internationalen Verkauf von Hochleistungs-Mischerprodukten für militärische Zwecke und begrenzen die adressierbare Marktgröße für den Verteidigungssektor. Das Konzentrationsrisiko in der Lieferkette rund um spezialisierte III-V-Halbleiter-Foundries – hauptsächlich in den Vereinigten Staaten, dem Vereinigten Königreich und Taiwan ansässig – führt zu Vorlaufzeiten und Preisschwankungen bei der Beschaffung für OEM-Kunden.

Die Wettbewerbslandschaft des HF-Mischer-Marktes ist durch eine Mischung aus diversifizierten Halbleitergiganten, spezialisierten HF-Komponentenherstellern und vertikal integrierten, verteidigungsorientierten Zulieferern gekennzeichnet. Die folgenden Profile erfassen die strategische Positionierung der führenden Teilnehmer:

NXP Semiconductors: NXP bringt signifikante Größe und automobilgerechte Qualifikation in den Mischer-Markt ein, insbesondere im 76–81 GHz Automobilradarband, wo seine RFCMOS-basierten Radar-Transceiver-SoCs vollständig integrierte Mischerarchitekturen neben ADC-, DAC- und DSP-Funktionen enthalten. NXP hat eine starke Präsenz in Deutschland, unter anderem mit Forschungs- und Entwicklungszentren und Fertigungsstätten, die für die deutsche Automobilindustrie von großer Bedeutung sind.

Texas Instruments: Als dominante Kraft im kommerziellen HF- und Mixed-Signal-IC-Bereich nutzt Texas Instruments sein breites CMOS- und BiCMOS-Prozessportfolio, um kostenoptimierte aktive Mischerlösungen für drahtlose Infrastruktur, industrielles IoT und Test- und Messanwendungen anzubieten. Seine LMX-Serie integriert PLL-, VCO- und Mischerfunktionen und ermöglicht so eine Einzelchip-Signalpfadvereinfachung für OEM-Kunden.

Qorvo: Qorvo nimmt eine Führungsposition im GaN- und GaAs-MMIC-Mischersegment ein, mit tiefer Durchdringung in Verteidigungsradar-, elektronische Kriegsführungs- und 5G-Basisstationsmärkte. Die vertikal integrierten Foundry-Fähigkeiten des Unternehmens – von GaN-on-SiC bis GaAs pHEMT – bieten einen Wettbewerbsvorteil bei Hochfrequenz- und Hochleistungsmischeranwendungen über 10 GHz.

Mini Circuits: Mini Circuits ist der Referenzlieferant für Katalog-HF/Mikrowellen-Komponentenlösungen und bietet über 150 verschiedene Mischer-SKUs in Koaxial-, Oberflächenmontage- und MMIC-Formfaktoren von DC bis 65 GHz an. Sein kostengünstiges, hochvolumiges Produktionsmodell macht es zur bevorzugten Quelle für OEMs im Bereich der kommerziellen drahtlosen Infrastruktur und Testgeräte weltweit.

Skyworks Solutions: Skyworks konzentriert sich auf hochintegrierte HF-Frontend-Module und diskrete Mischerlösungen für Mobiltelefone, IoT- und Breitbandzugangsinfrastrukturmärkte. Seine starke Position in der 5G-Mobiltelefon-Lieferkette sorgt für eine stabile, hochvolumige Nachfrage nach seinen Mischer-integrierten Frontend-Modulprodukten.

L-3 Narda-MITEQ: Spezialisiert auf Hochleistungs-HF- und Mikrowellen-Subsysteme für Verteidigungs-, Satelliten- und Testanwendungen, bietet L-3 Narda-MITEQ Präzisions-Mischer-Baugruppen und -Unterbaugruppen mit den strengen Umwelt- und Strahlungshärtungsqualifikationen, die von Luft- und Raumfahrtkunden gefordert werden.

Analog Devices: Analog Devices nimmt eine führende Position im Hochleistungs-HF-Mischersegment durch seine HMC-Produktlinie ein, die Breitband-GaAs-MMIC-Mischer, Image-Reject-Mischer und IQ-Demodulatoren umfasst, die Frequenzen bis zu 86 GHz abdecken. Seine Stärke in den Bereichen Test- und Messtechnik sowie Phased-Array-Radar ist besonders bemerkenswert.

Marki Microwave: Marki Microwave ist Spezialist für ultra-breitbandige passive und aktive Mischer, die die Sektoren Test- und Messtechnik, EW und Satellitenkommunikation bedienen, mit einer Produktabdeckung, die unter Verwendung proprietärer GaAs MMIC-Prozesse bis 100 GHz und darüber hinaus reicht.

Peregrine Semiconductor: Als Tochtergesellschaft von Murata Manufacturing konzentriert sich Peregrine Semiconductor auf UltraCMOS SOI-basierte HF-Schalter und Mischer, die auf IoT-, drahtlose Infrastruktur- und Medizingerätemärkte abzielen, mit einem starken Fokus auf Integrationsdichte und extrem geringen Stromverbrauch.

Januar 2024: Analog Devices kündigte die Produktionsfreigabe seines HMC-Serien-Breitband-IQ-Mischers für 6–18 GHz mit integriertem LO-Pufferverstärker an, der auf zukünftige elektronische Kriegsführungsempfänger-Designs abzielt, die eine kompakte Downconversion mit hohem Dynamikbereich erfordern.

März 2024: Qorvo stellte einen GaN-on-SiC-Breitband-Doppel-Symmetriemischer-MMIC vor, der für den Betrieb von 2 bis 30 GHz ausgelegt ist und einen Eingangs-IP3 von +38 dBm im X-Band erreicht, speziell für aktive elektronisch gescannte Array-Radar-Upgrade-Programme im Rahmen der U.S. Verteidigungsbeschaffungsrahmen.

Mai 2024: Mini Circuits erweiterte seinen Katalog an oberflächenmontierbaren MMIC-Mischern um acht neue Geräte, die für 5G NR FR1-Band-Transceiver-Anwendungen in den Frequenzbereichen 3.3–4.2 GHz und 4.4–5.0 GHz optimiert sind, mit einer Wandlungsdämpfung unter 7 dB und einer LO-zu-HF-Isolation von über 35 dB.

August 2024: NXP Semiconductors erreichte die Automotive Safety Integrity Level (ASIL-B)-Qualifikation für sein RFCMOS-Radar-Transceiver-SoC mit integrierten Mischerketten, was den Serienproduktionseinsatz in Level-3-Autonomen Fahrzeugprogrammen bei drei großen Tier-1-Automobilzulieferern ermöglicht.

Oktober 2024: Texas Instruments veröffentlichte eine neue Familie von Breitband-Direktkonversionsmischern, die auf O-RAN Distributed Unit (DU)-Radioimplementierungen abzielen, mit integriertem LO-Pfad und Kompatibilität mit dem offenen Fronthaul-Interface-Standard, wodurch die Akzeptanz bei White-Box-Radioeinheitenherstellern vereinfacht wird.

Dezember 2024: Skyworks Solutions gab eine strategische Technologielizenzvereinbarung mit einem führenden asiatischen OSAT-Anbieter bekannt, um die Volumenverpackung seiner Flip-Chip-GaAs-Mischer-MMICs in Panel-Level-Fan-Out-Wafer-Level-Gehäusen zu ermöglichen, mit dem Ziel der Kostenreduzierung für Massenmarkt-5G-CPE-Anwendungen.

Der HF-Mischer-Markt weist unterschiedliche regionale Nachfrageprofile auf, die durch divergierende Technologietransferraten, Verteidigungsausgabenmuster und Investitionszyklen in der Telekommunikationsinfrastruktur bestimmt werden.

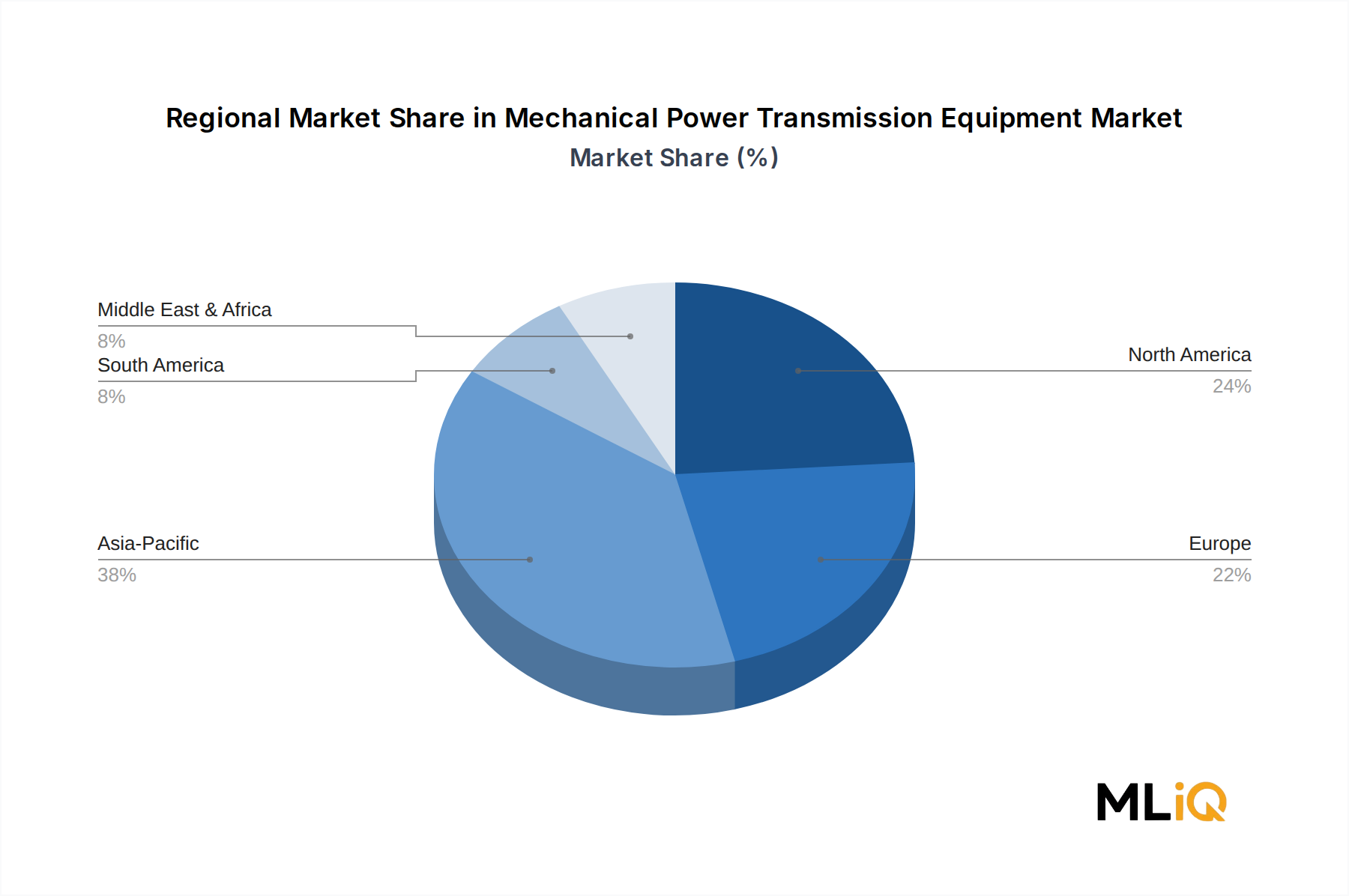

Nordamerika bleibt die reifste und umsatzstärkste Region und machte im Jahr 2024 etwa 34 % des globalen Marktwerts aus, was ungefähr 510 Millionen USD (ca. 469 Millionen €) entspricht. Die Vereinigten Staaten sind der Haupttreiber, gestützt durch die Beschaffung von Verteidigungselektronik über Programme, die von DARPA, der U.S. Army, Navy und Air Force verwaltet werden, sowie durch groß angelegte 5G-Infrastrukturinvestitionen großer Netzbetreiber. Die regionale CAGR wird bis 2033 auf 6,2 % geschätzt, was einen reifen, aber stetig wachsenden Markt widerspiegelt, der durch Verteidigungsmodernisierung und mmWave 5G-Verdichtung angetrieben wird.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,1 % bis 2033, angetrieben durch Chinas nationalen 5G-Ausbau – wo Ende 2024 über 3,3 Millionen 5G-Basisstationen installiert waren – sowie durch aggressive Investitionen in die Telekommunikationsinfrastruktur in Indien, Südkorea und Japan. Chinas staatlich verordnete Expansion der heimischen Halbleiterfähigkeiten stimuliert die Entwicklung lokaler HF-Mischer-ICs, während Südkorea und Japan durch fortschrittliche Unterhaltungselektronik- und Automobilradarprogramme beitragen. Asien-Pazifik hielt im Jahr 2024 etwa 31 % des globalen Marktanteils.

Europa machte im Jahr 2024 etwa 22 % des weltweiten Umsatzes aus, wobei Deutschland, das Vereinigte Königreich und Frankreich die Hauptverbrauchszentren sind. Die europäische Nachfrage ist zweigeteilt zwischen verteidigungsbezogenen Beschaffungen – insbesondere aus NATO-verbündeten Modernisierungsprogrammen – und kommerziellen 5G-Infrastrukturen, wo die Abschlüsse von Mid-Band-Spektrumauktionen in Deutschland und Frankreich den Einsatz aktiver Funkeinheiten, die Hochleistungs-Mischerkomponenten erfordern, beschleunigen. Die regionale CAGR wird bis 2033 auf 6,8 % geschätzt.

Die Region Naher Osten und Afrika, die im Jahr 2024 nur 7 % des Marktwerts ausmacht, wächst mit einer geschätzten CAGR von 8,3 %, angetrieben durch Investitionen in die Satellitenbodenstationsinfrastruktur in den Golf-Kooperationsrat-Staaten (GCC) und die Beschaffung von Verteidigungselektronik durch Israel und Saudi-Arabien.

Südamerika macht die restlichen 6 % aus, wobei Brasilien der dominante Markt ist, angetrieben durch die laufende 4G-Kapazitätserweiterung und frühe 5G-Implementierungen in großen Ballungsräumen.

Drei disruptive Technologievektoren gestalten den HF-Mischer-Markt grundlegend neu und werden die Wettbewerbspositionierung über das Prognosefenster 2025–2033 bestimmen.

Der erste und wirkungsvollste ist die Einführung der GaN-on-Silizium (GaN-on-Si)-Prozesstechnologie für die Mischerfertigung. Während GaN-on-SiC derzeit Hochleistungs-Verteidigungsmischeranwendungen dominiert, verspricht GaN-on-Si innerhalb eines Horizonts von 6–8 Jahren Kostenparität mit GaAs zu ermöglichen.

Deutschland spielt eine zentrale Rolle im europäischen HF-Mischer-Markt, der im Jahr 2024 etwa 22 % des globalen Umsatzes ausmachte. Bei einem globalen Marktvolumen von rund 1,38 Milliarden € (im Jahr 2024) entspricht dies einem europäischen Marktanteil von geschätzten 303,6 Millionen €. Mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 6,8 % bis 2033 ist die deutsche Nachfrage, zusammen mit dem Vereinigten Königreich und Frankreich, maßgeblich für die Entwicklung in Europa verantwortlich. Deutschland profitiert dabei von seiner starken industriellen Basis, insbesondere in den Bereichen Automobil, Maschinenbau und Telekommunikation, die allesamt Hochleistungs-HF-Komponenten benötigen.

Zu den dominanten Unternehmen, die auf dem deutschen Markt operieren, gehört NXP Semiconductors, das trotz seines niederländischen Hauptsitzes eine beachtliche Präsenz in Deutschland hat. NXP ist führend im 76–81 GHz Automobilradarband, was für die deutsche Automobilindustrie von immenser Bedeutung ist. Auch andere globale Akteure wie Texas Instruments, Qorvo und Analog Devices bedienen den deutschen Markt über lokale Niederlassungen oder ein etabliertes Netzwerk von Distributoren, um die Nachfrage aus Branchen wie der 5G-Infrastruktur und der Verteidigungselektronik zu decken.

Die Regulierung und Normung in Deutschland und der EU ist für HF-Mischer von großer Bedeutung. Produkte, die Funktechnologien enthalten oder steuern, müssen der Radio Equipment Directive (RED) 2014/53/EU entsprechen und die CE-Kennzeichnung tragen, um den freien Warenverkehr im Europäischen Wirtschaftsraum zu gewährleisten. Zudem sind Umweltstandards wie die RoHS-Richtlinie (2011/65/EU) zur Beschränkung gefährlicher Stoffe und die REACH-Verordnung (EG Nr. 1907/2006) für Chemikalienmanagement einzuhalten. Institutionen wie der TÜV Rheinland oder der VDE prüfen und zertifizieren die Konformität von Produkten, was für die deutsche Industrie, die großen Wert auf Qualität und Sicherheit legt, essenziell ist.

Die Vertriebskanäle in Deutschland für HF-Mischer sind primär B2B-orientiert. Große OEMs in der Automobil- und Telekommunikationsbranche beziehen die Komponenten oft direkt von den Herstellern oder über etablierte Value-Added-Distributoren wie Arrow Electronics, Avnet oder Rutronik, die über umfassende technische Unterstützung und Logistik in Deutschland verfügen. Für kleinere Unternehmen oder bei Prototypenentwicklungen spielen auch Online-Plattformen und spezialisierte Kataloganbieter eine Rolle. Das deutsche Kundenverhalten ist geprägt von einem hohen Anspruch an technische Präzision, Zuverlässigkeit und eine langfristige Produktverfügbarkeit, oft verbunden mit der Erwartung exzellenten technischen Supports und der Einhaltung strenger Qualitätsstandards.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

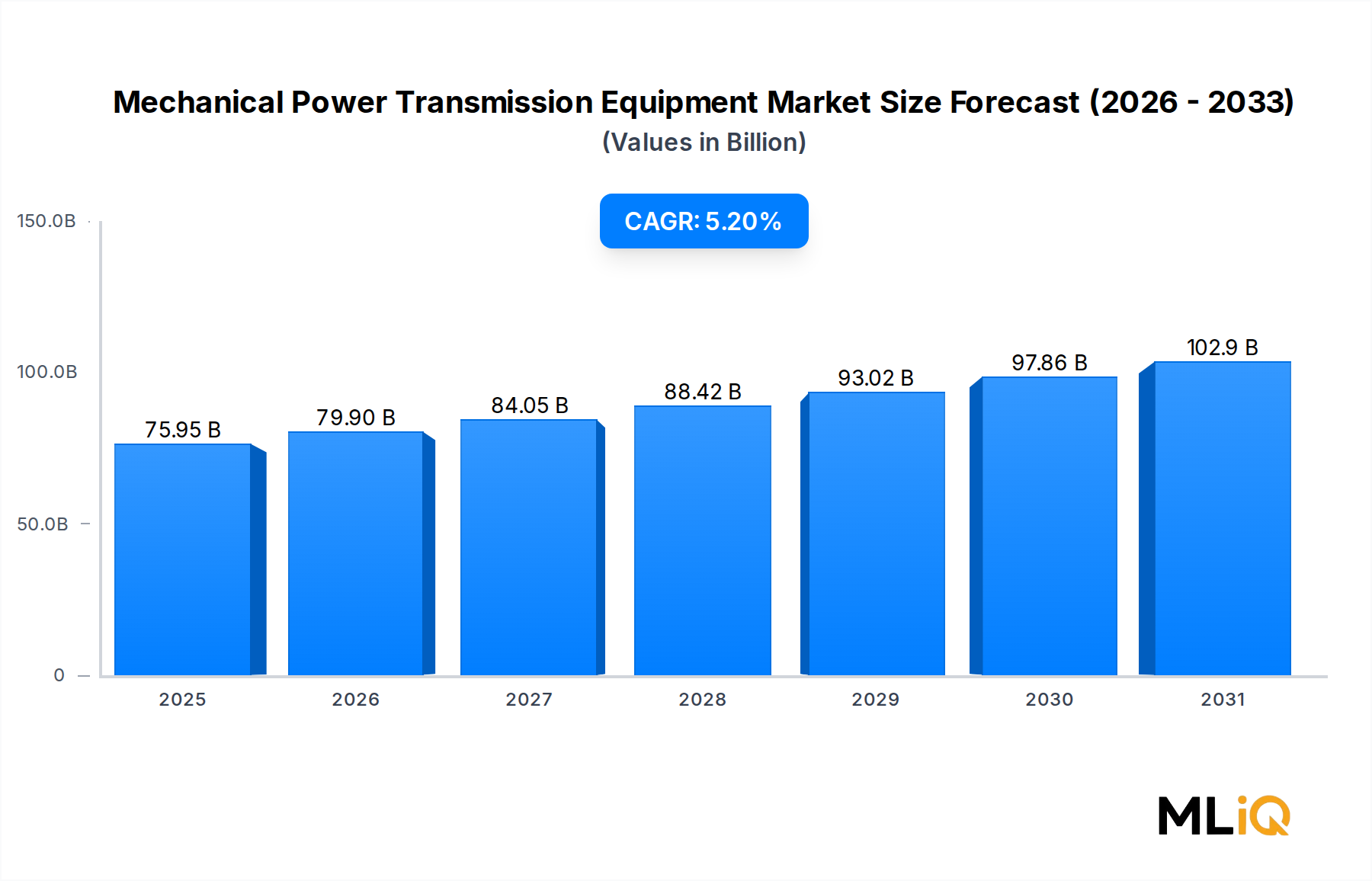

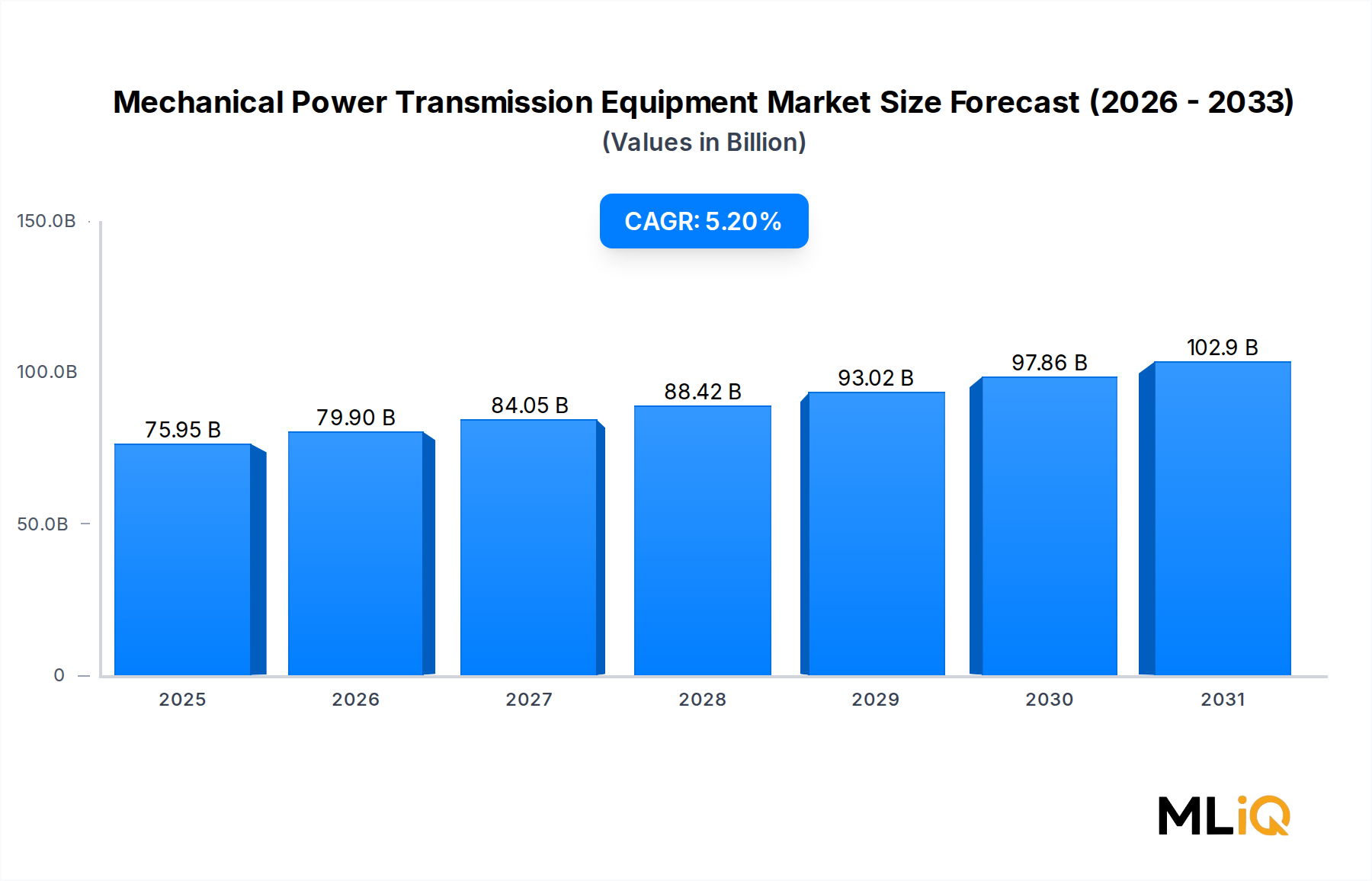

| Wachstumsrate | CAGR von 5.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für HF-Mischer-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Texas Instruments, Qorvo, Mini Circuits, Skyworks Solutions, L-3 Narda-MITEQ, Analog Devices, Marki Microwave, Peregrine Semiconductor, Mecury, NXP Semiconductors.

Die Marktsegmente umfassen Typ, Anwendung, Branche.

Die Marktgröße wird für 2022 auf USD 75.95 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für HF-Mischer“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für HF-Mischer informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.