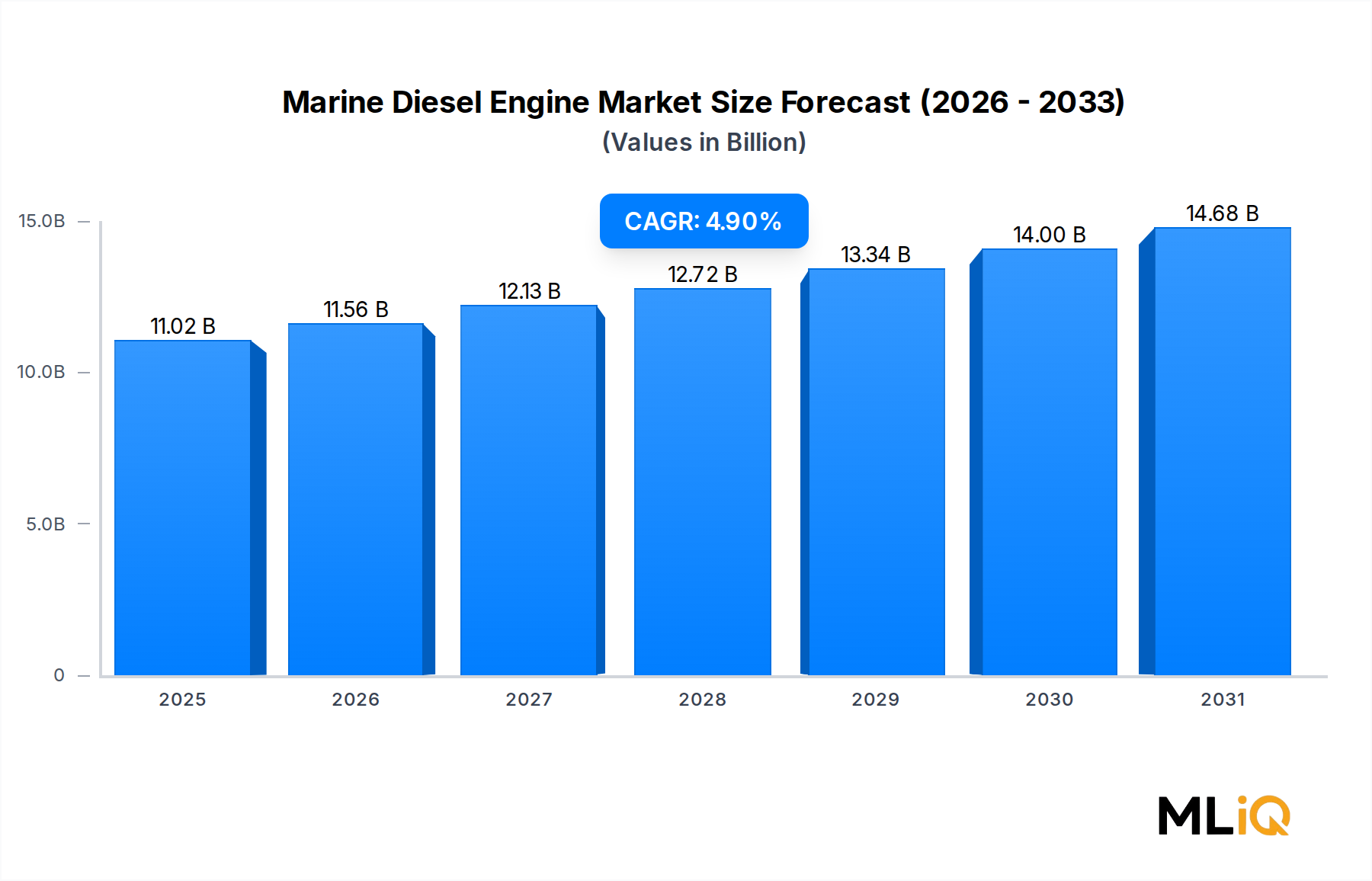

Nachfragemodellierung & Marktschätzung

Die Marktgrößenbestimmung für den Markt für Schiffsdieselmotoren erfolgte unter Verwendung eines dualen Methodikrahmens, der Top-Down- und Bottom-Up-Ansätze kombiniert und durch mehrstufige Datentriangulation validiert wurde, um angebotsseitige Umsatzschätzungen mit nachfrageseitiger Verbrauchsmodellierung abzugleichen.

Bottom-Up Marktschätzung – Schlüsselkennzahlen & Variablen:

- Aktive globale Flottengröße nach Schiffstyp & Motorkonfiguration: Die Anzahl der in Betrieb befindlichen Schiffe (Massengutfrachter, Containerschiffe, Öltanker, Fähren, Stückgutfrachter und andere), segmentiert nach Motortyp (2-Takt vs. 4-Takt) und Geschwindigkeitskategorie (langsam, mittelschnell, schnell), aus der IMO GISIS-Datenbank und Clarksons Research Schiffsregisterdaten bezogen, bildet den Nenner der installierten Basis.

- Durchschnittlicher Motorenverkaufspreis (ASP) nach Kapazitätsband: Gewichtete durchschnittliche Verkaufspreise über die fünf Kapazitätssegmente (300–500 PS, 500–1.000 PS, 1.001–2.000 PS, 2.001–5.000 PS und >5.001 PS), abgeleitet aus OEM-Preislisten, Werft-Beschaffungsinformationen und Primärinterviewdaten, ermöglichen eine Umsatzschätzung pro installierter Einheit.

- Jährliches Neubau-Bestellvolumen nach Schiffsklasse & Region: Werft-Bestellbuchdaten (Schiffe in Bestellung und im Bau), aufgeschlüsselt nach Schiffstyp und heimischer Schiffbauregion (Asien-Pazifik dominant), liefern ein vorausschauendes Nachfragesignal für neue Motorinstallationen bis 2034.

- Motorenüberholungs- & Ersatzzyklus (Jahre nach Motorenklasse): Durchschnittliche Betriebslebensdauer und Hauptüberholungsintervalle für Schiffsdieselmotoren (typischerweise 5–8 Jahre für mittelschnelle/schnelle Motoren und 12–15 Jahre für langsamlaufende 2-Takt-Motoren), verwendet zur Modellierung der Ersatznachfrage im Aftermarket als Funktion der Altersverteilung der installierten Basis.

Top-Down Kalibrierung: Globale Schiffskraftstoffverbrauchsstatistiken (aus der IMO Fourth GHG Study und IEA Marine Transport Daten) wurden als Makro-Level-Quervergleich verwendet. Der Kraftstoffverbrauch pro Motorenkategorie wurde rückwärts berechnet, um die aus dem Bottom-Up-Modell abgeleitete Motorenanzahl und Kapazitätsverteilung zu validieren.

Mehrstufige Datentriangulation: Alle Marktschätzungen wurden über drei unabhängige Datenschichten trianguliert – (1) angebotsseitige Umsätze börsennotierter Motoren-OEMs, bereinigt um nicht-maritime Segmente, (2) nachfrageseitige Schiffbauaktivitäten und Flottenersatzmodellierung und (3) Handelsflussdaten für Motorenexporte/-importe aus Zolldatenbanken (UN Comtrade, HS Code 8408.10) – um eine Konvergenz innerhalb einer akzeptablen Varianzschwelle vor der Annahme der endgültigen Schätzungen sicherzustellen.

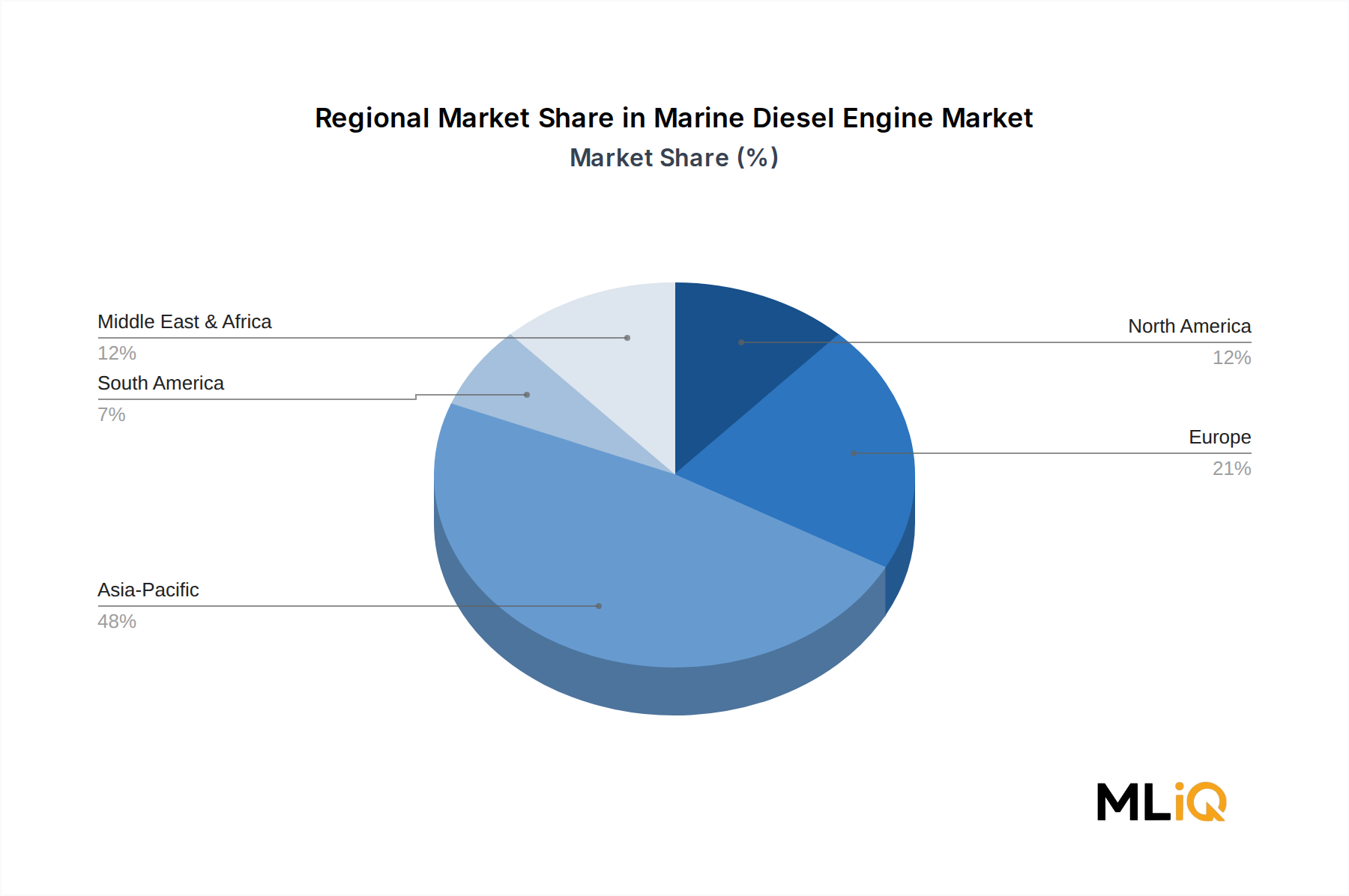

Regionale Marktanteile wurden ferner gegen die Schiffbaukapazität nach Nation (Südkorea, China, Japan zusammen repräsentieren laut UNCTAD-Daten ~90% der globalen Bruttotonnenproduktion) und die Flottenbesitzverteilung nach Heimatland validiert.