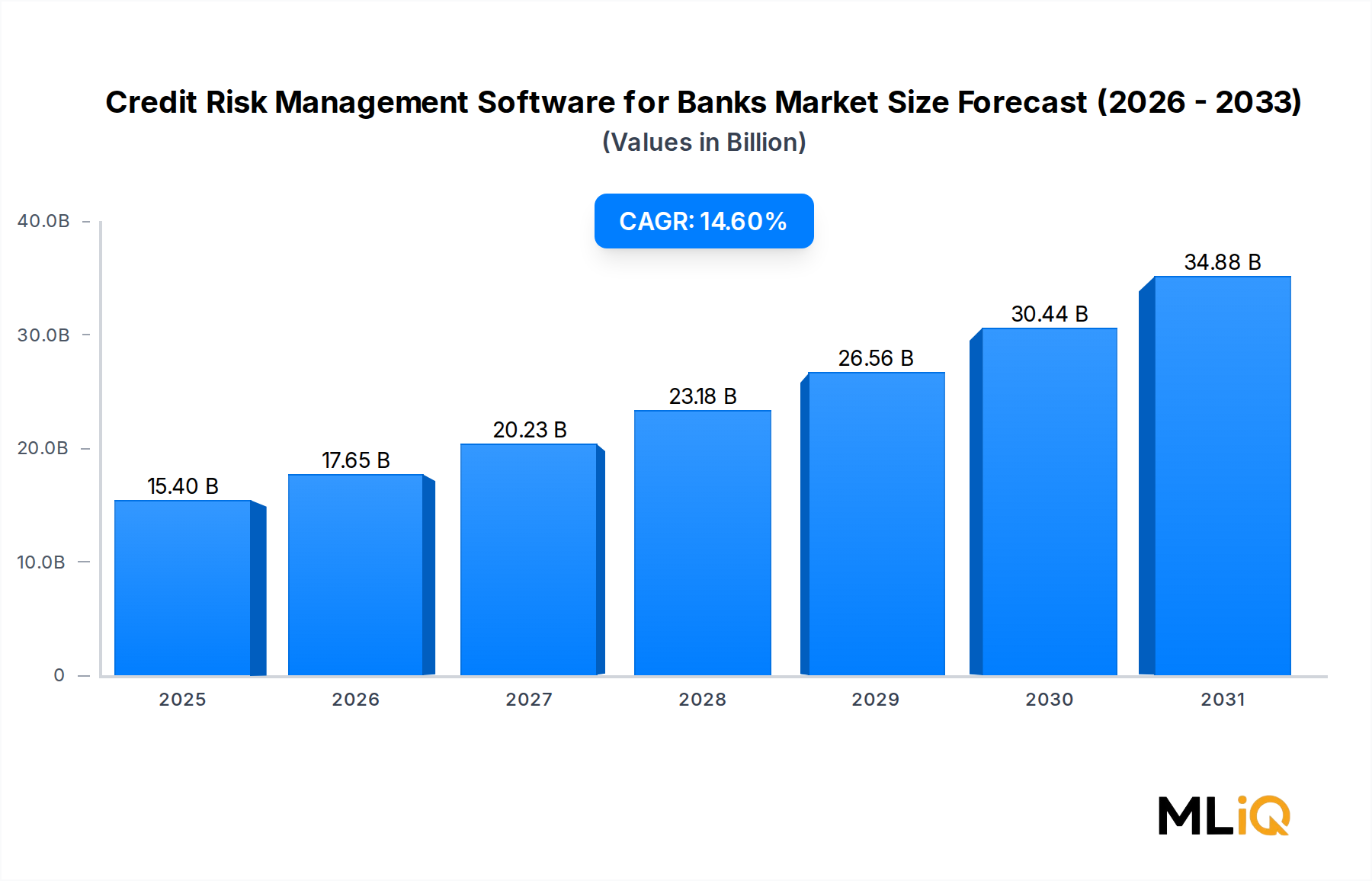

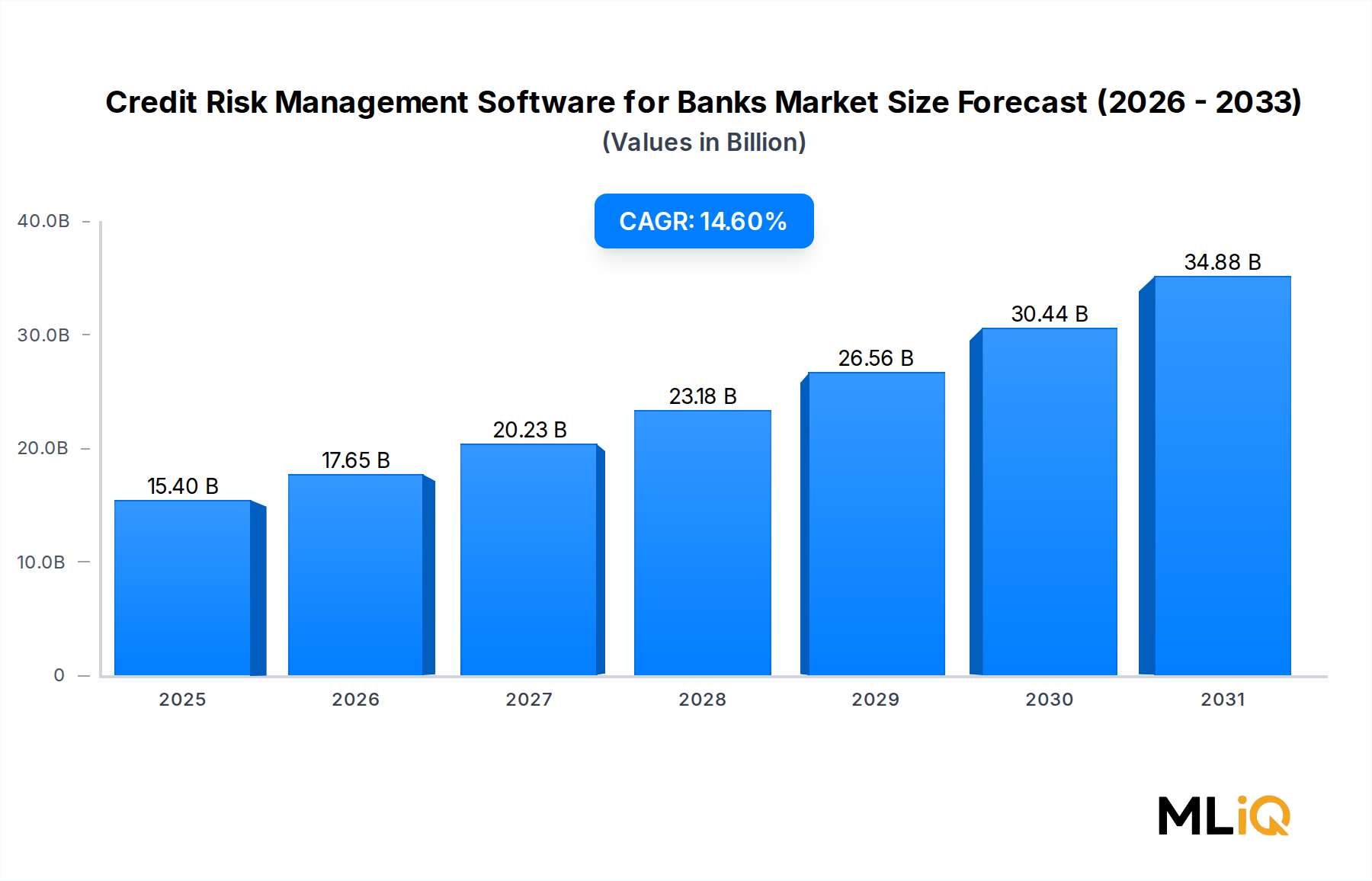

Dominanz von Cloud-Bereitstellungen im Markt für Kreditrisikomanagement-Software für Banken

Unter allen Bereitstellungsmodalitäten hat sich Cloud-basierte Kreditrisikomanagement-Software im Jahr 2024 als das dominierende Segment nach Umsatzanteil etabliert und macht schätzungsweise 58 % der gesamten Marktumsätze aus. Diese Dominanz spiegelt einen strukturellen Wandel in der IT-Beschaffungsphilosophie globaler Banken wider, die von kapitalintensiven On-Premise-Infrastrukturen zu abonnementbasierten, serviceorientierten Bereitstellungsmodellen übergehen.

Der Reiz der Cloud-Bereitstellung ist vielfältig. Erstens, operative Agilität: Cloud-Plattformen ermöglichen Banken die Bereitstellung regulatorischer Modellaktualisierungen – wie Revisionen der PD-, LGD- (Loss-Given-Default) und EAD- (Exposure-at-Default) Parameterrahmen – innerhalb von Tagen statt Quartalen. Diese Geschwindigkeit ist entscheidend, wenn Regulierungsbehörden Notfallrichtlinien herausgeben, wie es während der COVID-19-Pandemie und der US-Regionalbankenstressereignisse im Jahr 2023 der Fall war. Zweitens, Kosteneffizienz: Die Gesamtbetriebskosten (TCO) der Cloud sind über einen Fünfjahreszeitraum typischerweise 30–45 % niedriger im Vergleich zu On-Premise-Bereitstellungen, wenn man Hardware-Abschreibungen, Wartungsarbeiten und Disaster-Recovery-Infrastruktur berücksichtigt.

Drittens, und zunehmend wichtiger, bieten Cloud-native Plattformen überlegene Integrationsmöglichkeiten mit angrenzenden Technologie-Ökosystemen. Banken, die Cloud-Kreditrisiko-Engines einsetzen, können nahtlos über standardisierte REST- und GraphQL-Schnittstellen mit Lösungen des Kreditvergabesoftware-Marktes, Kreditbüro-APIs und Echtzeit-Transaktionsüberwachungssystemen verbunden werden. Diese Interoperabilität reduziert die Datenlatenz in Kreditentscheidungsworkflows, ein entscheidender Vorteil für Privatkunden- und KMU-Kreditvergabe, wo die Entscheidungsgeschwindigkeit direkt die Kundenakquisitionsraten beeinflusst.

Zu den Hauptakteuren, die das Cloud-Segment verankern, gehören:

- SAP: Ein in Deutschland ansässiges Unternehmen, bekannt für seine Enterprise-Resource-Planning-Software (ERP) und Finanzmanagementlösungen. Deren Cloud-Kreditmanagement-Suite ist in S/4HANA Finanzkonsolidierungsmodule integriert.

- Finastra, die ihre Cloud-native Fusion Risk-Plattform mit integrierten IFRS 9- und CECL-Berechnungs-Engines anbietet.

- Oracle FLEXCUBE, das Cloud-Bereitstellungsoptionen bietet, die eng mit Core-Banking-Workflows verbunden sind.

- FICO's Cloud Originations-Plattform und Experian's PowerCurve Kreditrisikoplattform sind ebenfalls prominent, insbesondere in den Segmenten Privatkunden- und Konsumentenkredite.

Der Anteil des Cloud-Segments wächst nicht nur – er konsolidiert sich in einem beschleunigten Tempo. On-Premise-Installationen, obwohl immer noch relevant für große Tier-1-Banken mit älteren regulatorischen Beschränkungen und Anforderungen an die Datenhoheit (insbesondere in Deutschland, China und bestimmten GCC-Jurisdiktionen), sind zunehmend auf Hybrid-Cloud-Architekturen und nicht auf vollständig isolierte Bereitstellungen beschränkt. Selbst Institutionen, die noch im Jahr 2020 On-Premise-Lösungen vorschrieben, verfolgen nun Hybridmodelle, wobei Risiko-Berechnungs-Engines in private Cloud-Umgebungen migriert werden.

Kleine und mittlere Unternehmen (KMU) im Bankensektor – einschließlich Gemeinschaftsbanken, Kreditgenossenschaften und Mikrofinanzinstitute – treiben die Cloud-Adoption überproportional voran. Diesen Institutionen fehlt typischerweise die interne IT-Kapazität zur Aufrechterhaltung der On-Premise-Risikoinfrastruktur, und sie profitieren am meisten von den vom Anbieter verwalteten regulatorischen Compliance-Updates. Die schnelle Digitalisierung des KMU-Bankensegments ist eng mit dem Wachstum des breiteren Marktes für Regulatory Compliance Software verbunden, wo automatisierte Berichts- und Audit-Trail-Anforderungen die Auswahlkriterien für Plattformen bestimmen.

Der BFSI-Sektor, der im Zentrum dieses Marktes steht, verstärkt die Cloud-Dynamik durch digitale Transformationsprogramme, die Skalierbarkeit und Integrationen in Anbieter-Ökosysteme priorisieren. Mit der Reifung des Marktes für Kreditrisikomanagement-Software für Banken wird erwartet, dass sich die Dominanz des Cloud-Segments verstärken wird, wobei sein Umsatzanteil bis 2033 voraussichtlich 68–72 % erreichen wird, wenn die Migrationszyklen in Tier-2- und Tier-3-Bankinstituten weltweit abgeschlossen sind.