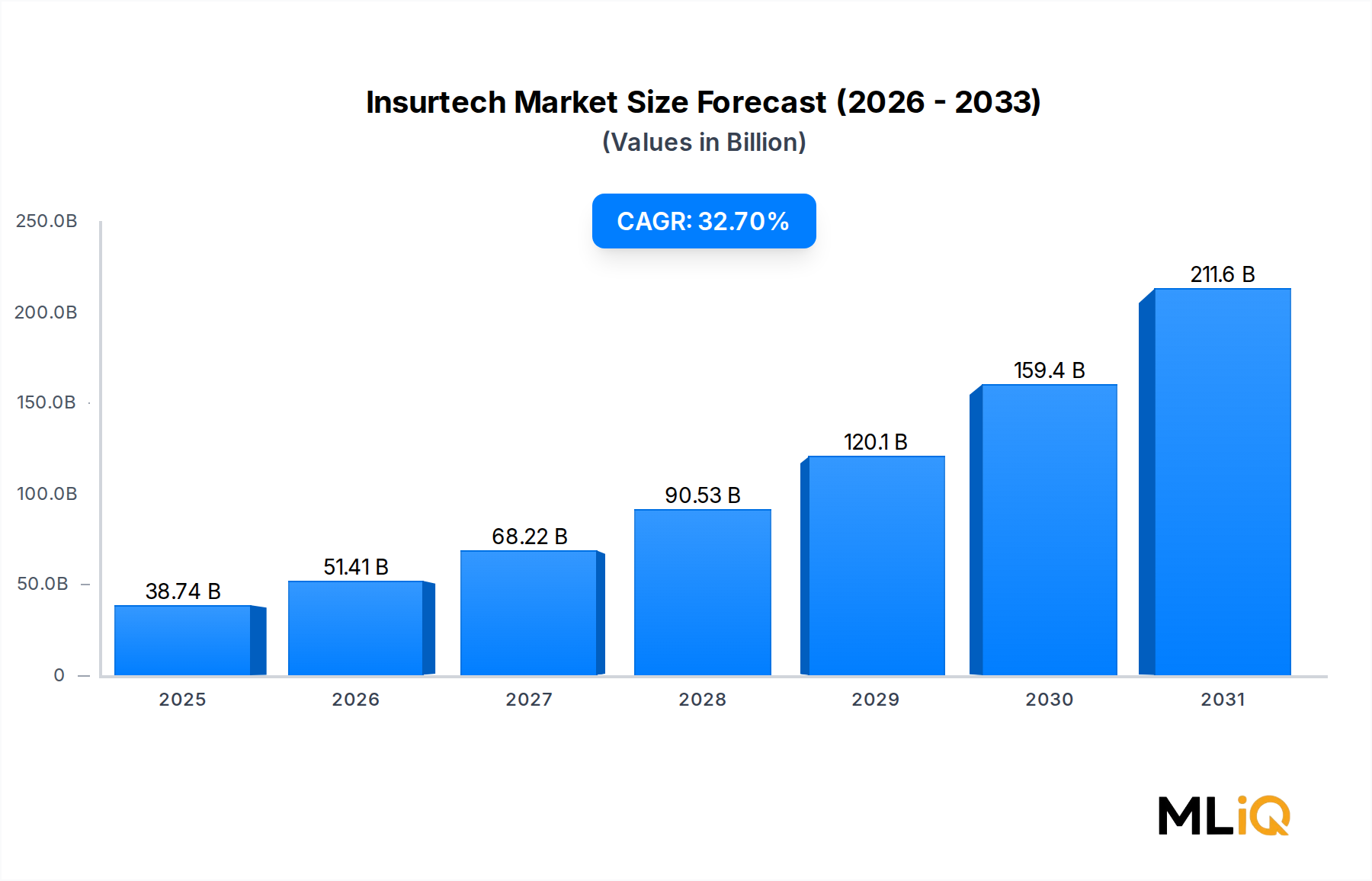

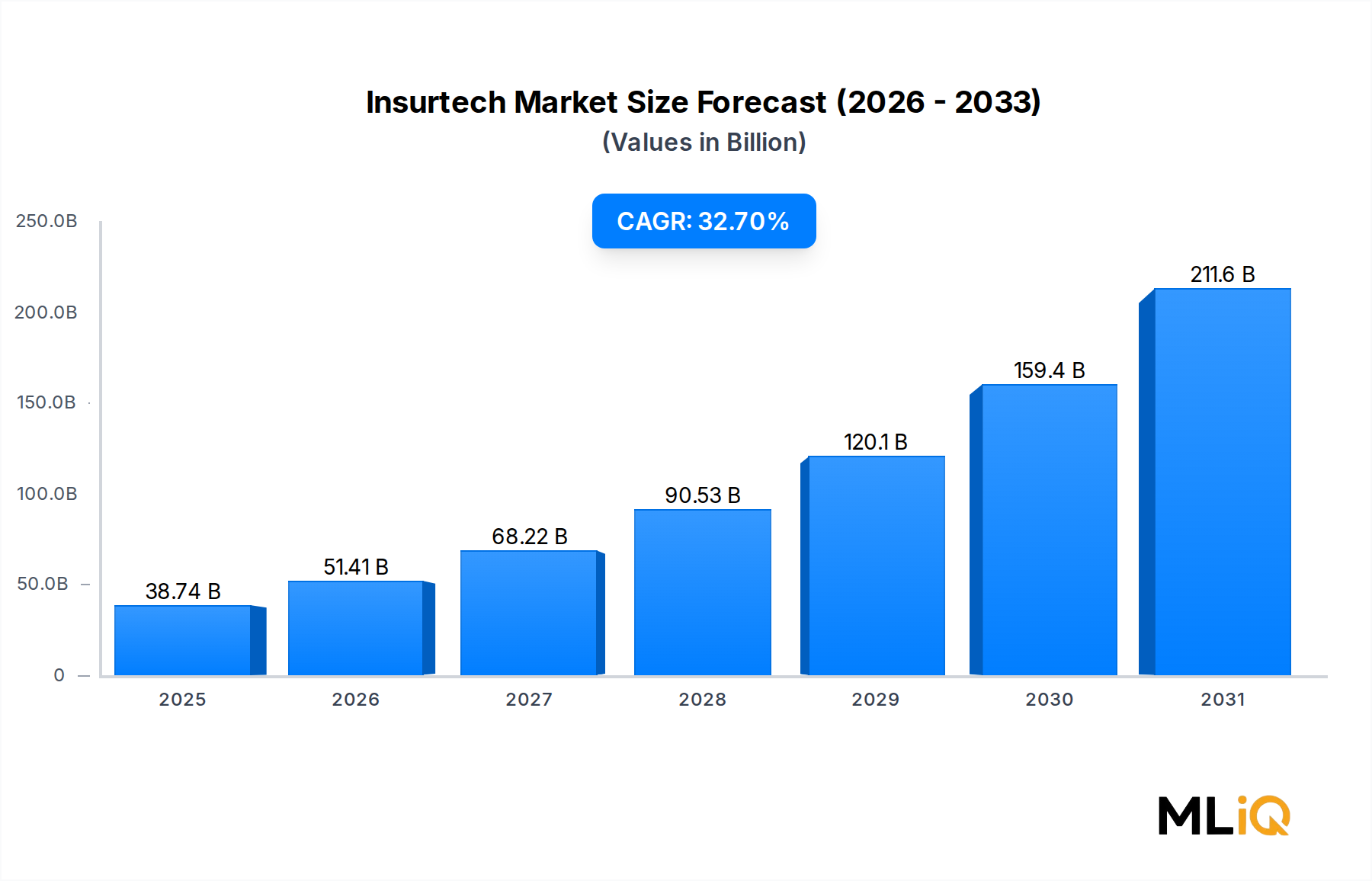

Der globale Insurtech-Markt durchläuft eine Phase transformativer Expansion, die durch die Konvergenz fortschrittlicher digitaler Technologien, sich ändernder Konsumentenerwartungen und struktureller Ineffizienzen in traditionellen Versicherungsmodellen geprägt ist. Zum Basisjahr wird der Markt auf ca. 38.742,52 Millionen USD (ca. 36,03 Milliarden €) geschätzt und soll im Prognosezeitraum von 2025–2033 erheblich wachsen, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 32,7 %. Diese Wachstumskurve positioniert den Insurtech-Sektor als einen der am schnellsten wachsenden Bereiche innerhalb des breiteren Ökosystems der Finanzdienstleistungen.

Die zentralen Nachfragetreiber für diesen Markt sind tief in der Digitalisierungsnotwendigkeit verwurzelt, die heute die BFSI-Landschaft (Banking, Financial Services and Insurance) definiert. Versicherer weltweit stehen unter zunehmendem Druck, Schadenquoten zu reduzieren, die Genauigkeit des Underwritings zu verbessern und die Schadenbearbeitung zu optimieren – alles Bereiche, in denen Insurtech-Plattformen messbare Auswirkungen liefern. Künstliche Intelligenz und maschinelles Lernen haben sich als Eckpfeilertechnologien etabliert, die Echtzeit-Risikobewertungen und Verhaltensanalysen ermöglichen. Cloud-basierte Infrastruktur hat den Investitionsaufwand für mittelständische Versicherer reduziert, die eine digitale Transformation in großem Maßstab anstreben.

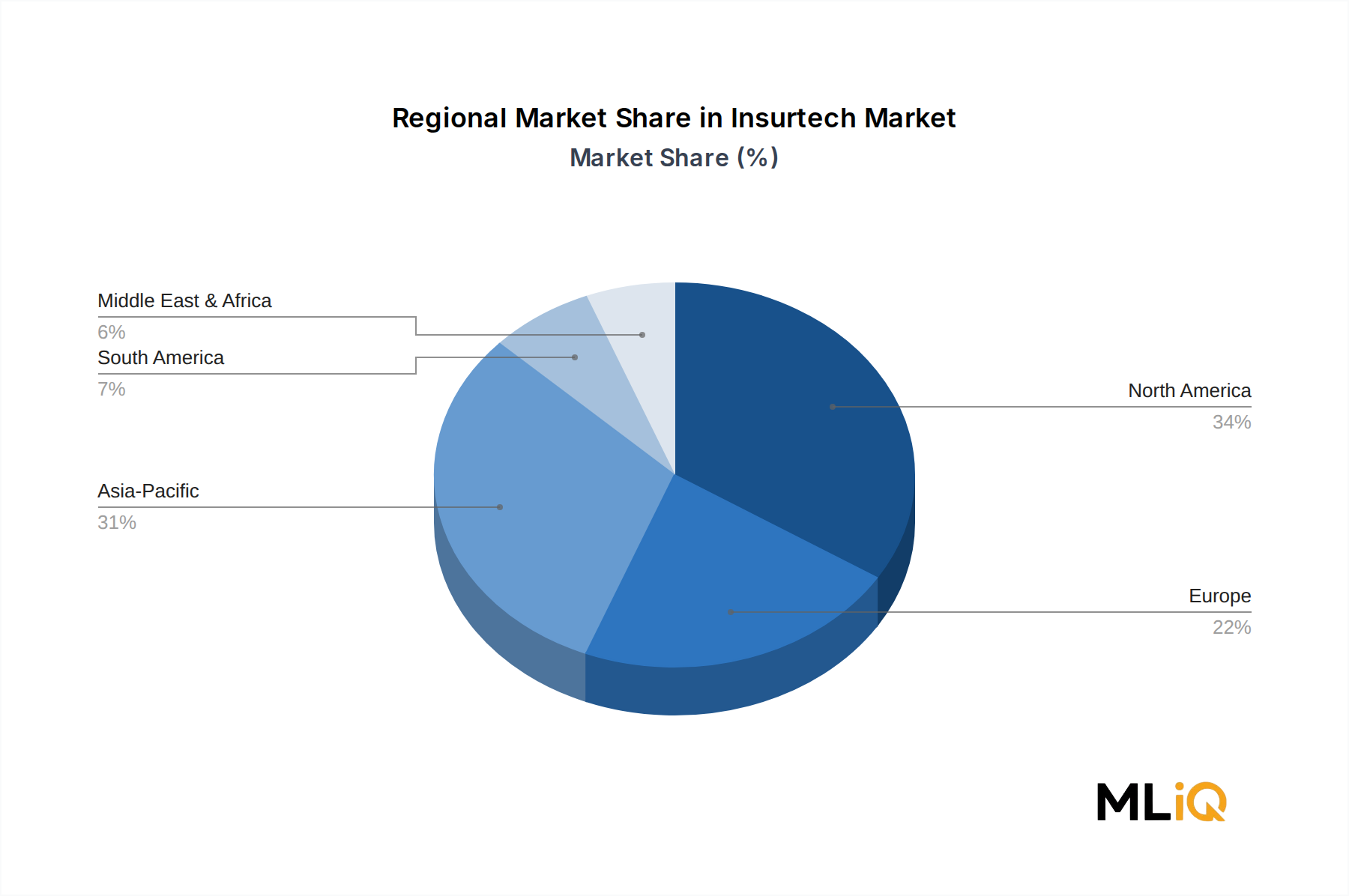

Der makroökonomische Rückenwind verstärkt diese Entwicklung zusätzlich. Die steigende Versicherungsdurchdringung in Schwellenländern, insbesondere in Asien-Pazifik und Lateinamerika, schafft neue adressierbare Märkte für schlanke, digital-first Versicherungsmodelle. Gleichzeitig schafft die regulatorische Modernisierung in der Europäischen Union, im Vereinigten Königreich und in den Vereinigten Staaten zunehmend Sandbox-Umgebungen, die die Markteintrittsbarrieren für Insurtech-Produkte senken.

Auf der Nachfrageseite haben die veränderten Verhaltensweisen nach der Pandemie die Konsumentennachfrage nach bedarfsgesteuerten, eingebetteten und personalisierten Versicherungsprodukten beschleunigt. Dies hat die strategische Relevanz von nutzungsbasierten Versicherungen (UBI), parametrischen Deckungen und Mikroversicherungen erhöht – allesamt Insurtech-native Produktkategorien, die traditionelle Versicherer nur schwer effizient replizieren können.

Aus Wettbewerbssicht ist der Markt durch ein hybrides Ökosystem gekennzeichnet, das reine Insurtech-Startups, digitale Unternehmungen etablierter Versicherer und in den Bereich vordringende Anbieter von Unternehmenssoftware umfasst. Die Zuflüsse von Risikokapital und Private Equity in das Insurtech-Segment haben in den letzten Jahren jährliche Schwellenwerte im mehrstelligen Milliardenbereich überschritten, was das Vertrauen der Investoren in die langfristige strukturelle Chance bestätigt.

Für den Prognosezeitraum 2025–2033 wird eine Intensivierung der Plattformkonsolidierung erwartet, wobei größere Akteure Nischenspezialisten in den Bereichen Telematik, Cyberversicherungsmodellierung und Schadenautomatisierung übernehmen werden. Die Überschneidung von generativer KI mit der Policenpersonalisierung stellt möglicherweise die disruptivste kurzfristige Entwicklung dar. Unternehmen, die proprietäre Datenbestände und Entscheidungsfindungssysteme aufbauen, werden voraussichtlich im Laufe des Jahrzehnts dominierende Marktpositionen einnehmen.

Zusammenfassend lässt sich sagen, dass der Insurtech-Markt von einer experimentellen Wachstumsphase zu einem strukturell reifen Segment der globalen Versicherungswertschöpfungskette übergeht, mit klar definierten Einnahmequellen, skalierbaren Technologiesystemen und Regulierungsrahmen, die langsam mit der Innovationsgeschwindigkeit Schritt halten.