1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Conversion-Rate-Optimierungssoftware-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Conversion-Rate-Optimierungssoftware-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

Markt für Conversion-Rate-Optimierungssoftware

Markt für Conversion-Rate-Optimierungssoftware

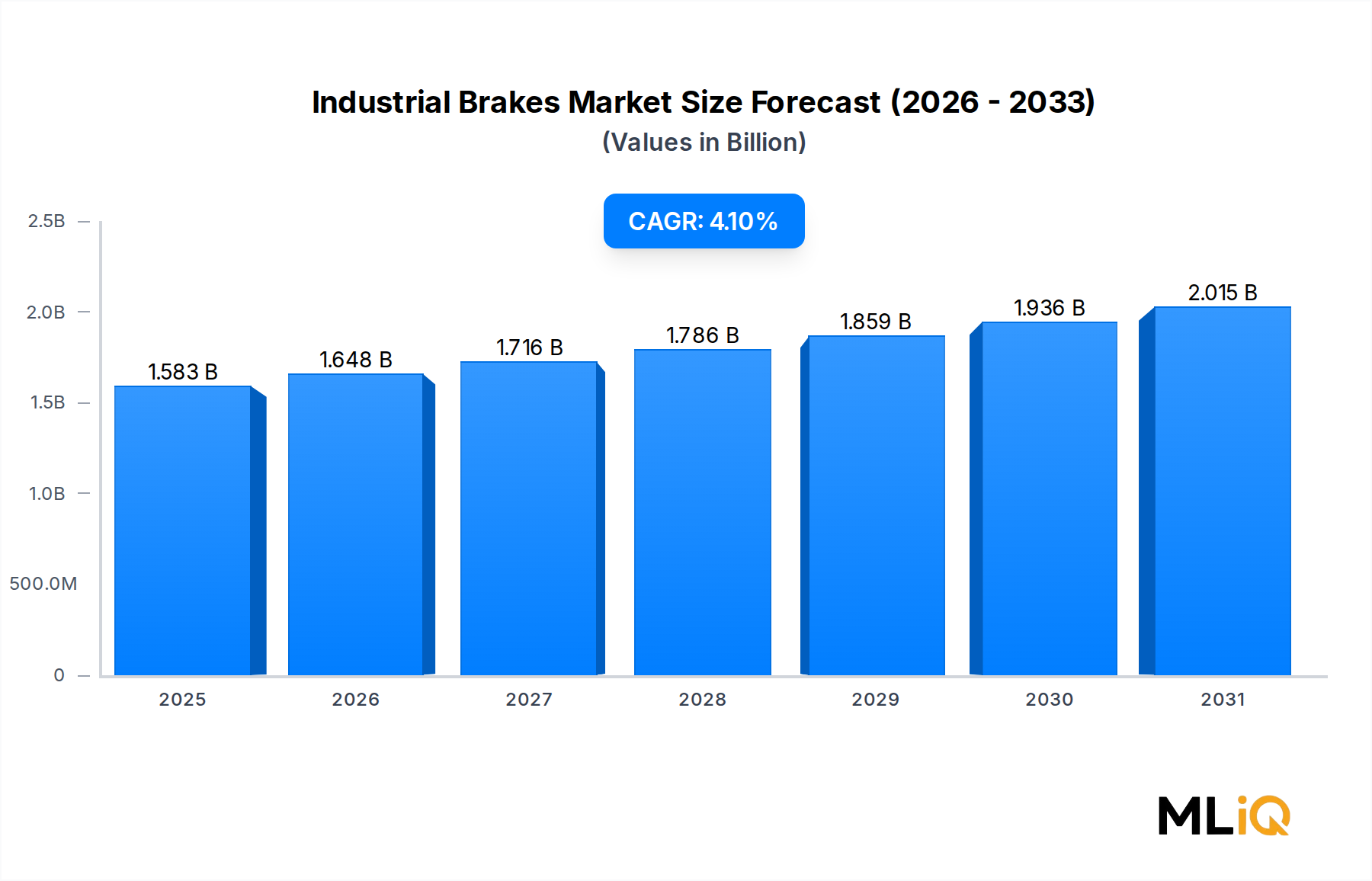

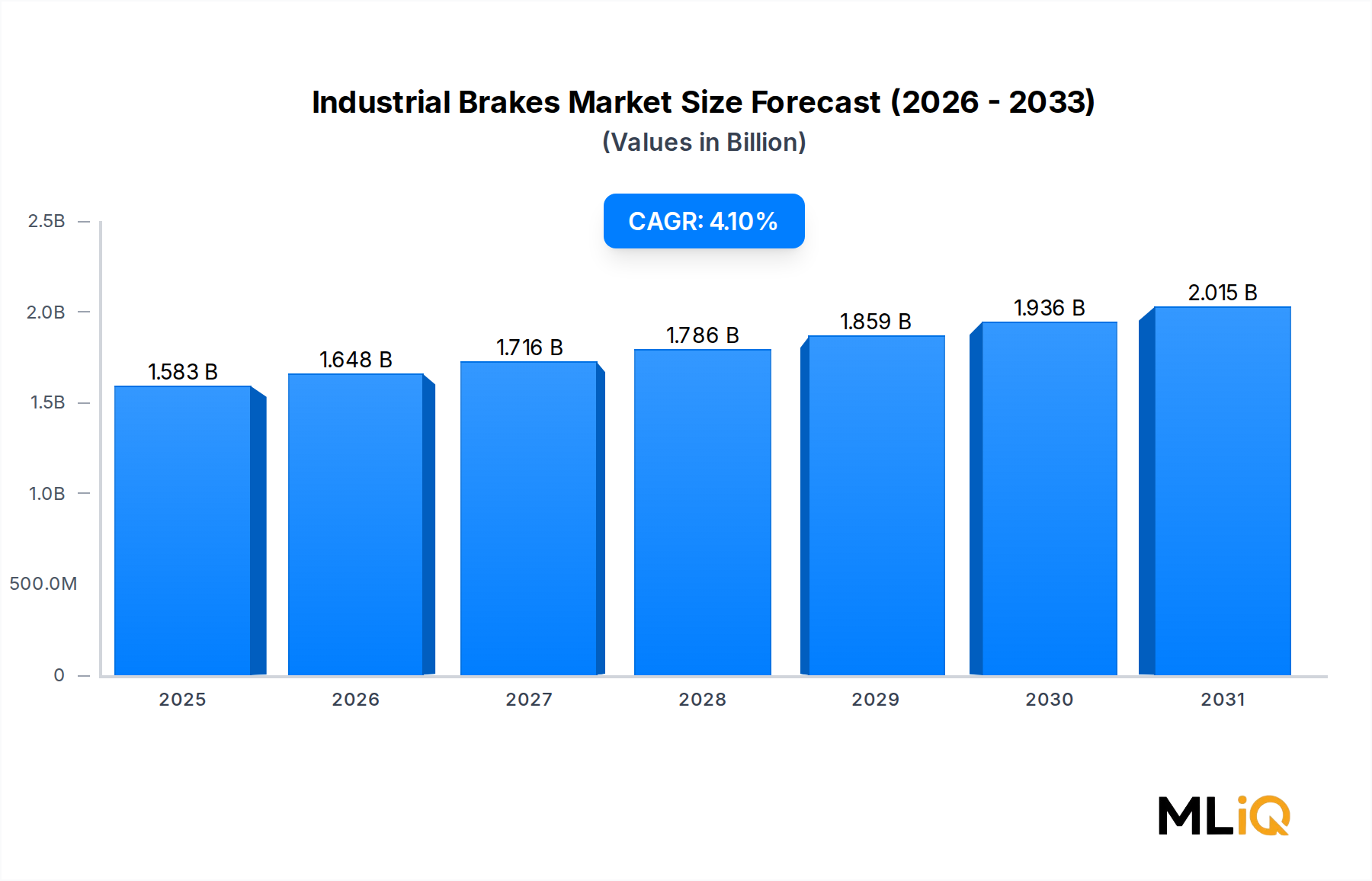

Der globale Markt für Conversion Rate Optimization (CRO) Software wird im Jahr 2025 auf 1,7 Milliarden USD (ca. 1,56 Milliarden €) geschätzt und soll im weiteren Verlauf des Jahrzehnts mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8% expandieren. Diese robuste Entwicklung spiegelt einen beschleunigten Unternehmenswandel hin zu datengesteuertem digitalen Marketing wider, bei dem ein messbarer Return on Digital Investment zu einer Führungsaufgabe auf Vorstandsebene und nicht nur zu einem Abteilungsziel geworden ist.

Organisationen aus allen Branchen – von Finanzdienstleistungen bis zum Einzelhandel – stehen unter zunehmendem Druck, mehr Wert aus dem bestehenden Traffic zu ziehen, anstatt lediglich die Ausgaben für die kostenpflichtige Akquise zu erhöhen. Da die Kundenakquisitionskosten auf großen Plattformen weiter steigen, hat sich die Konversionsoptimierung als hochwirksame Alternative erwiesen: Verbesserung von On-Site- oder In-App-Erlebnissen, um die Konversionsmetriken zu steigern, ohne die Medienbudgets proportional zu erhöhen. Diese strukturelle Dynamik ist einer der stärksten Nachfragetreiber, der die Marktdynamik aufrechterhält.

Makro-Rückenwinde, die das Wachstum verstärken, umfassen die globale Verbreitung der E-Commerce-Infrastruktur, die schnelle Akzeptanz von Cloud-nativen SaaS-Tools bei kleinen und mittleren Unternehmen (KMU) und die Reifung von künstlicher Intelligenz (KI)-gestützten Analysen, die eine Echtzeit-Verhaltenssegmentierung und multivariate Experimente ermöglichen. Die Integration von Large Language Models (LLMs) in CRO-Plattformen für automatisierte Texttests und Personalisierungsempfehlungen stellt eine Grenze dar, die bereits die Produkt-Roadmaps führender Anbieter neu gestaltet.

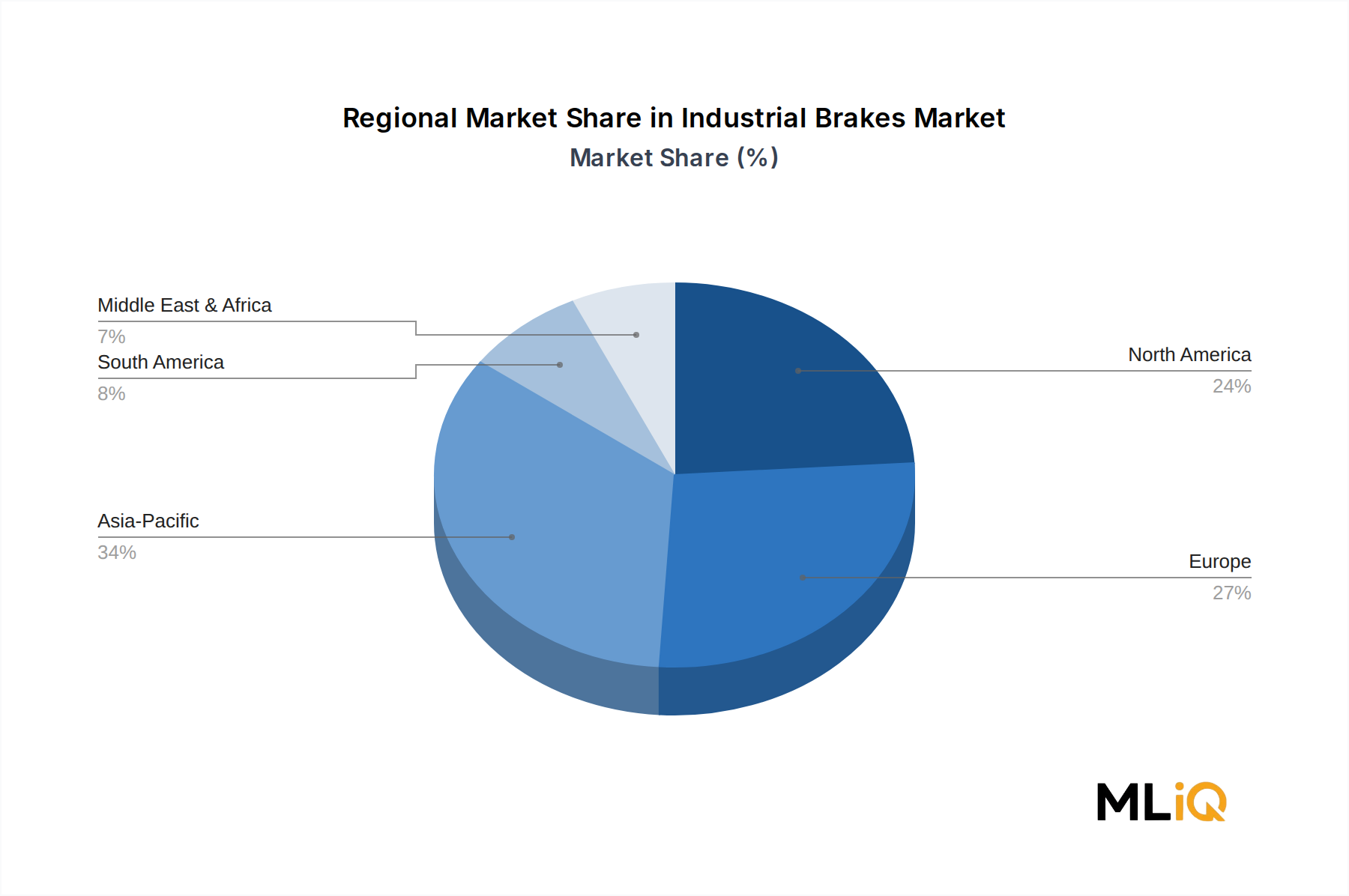

Aus regionaler Sicht behält Nordamerika den größten Umsatzanteil, gestützt durch eine hohe Konzentration technologieaffiner Unternehmen und eine etablierte Kultur des konversionsorientierten Wachstumsmarketings. Asien-Pazifik entwickelt sich jedoch zur am schnellsten wachsenden Region, angetrieben durch die rasche Digitalisierung des Handels in China, Indien und Südostasien. Europa behauptet eine starke Position, unterstützt durch GDPR-Ära-Investitionen in First-Party-Datenstrategien, die sich naturgemäß mit CRO-Tools ergänzen.

Die Wettbewerbslandschaft ist moderat fragmentiert, mit einer Mischung aus spezialisierten CRO-Plattformen, Full-Stack-Digital-Experience-Anbietern und integrierten Analyse-Suiten, die um Marktanteile konkurrieren. Die strategische Differenzierung konzentriert sich zunehmend auf Integrationen mit Customer Data Platforms (CDPs), No-Code-Experimentierschnittstellen und KI-gesteuerten Empfehlungsmaschinen.

Für die Zukunft wird erwartet, dass der Markt von einer zunehmenden Akzeptanz bei KMU profitieren wird, die zuvor durch die hohen Preise von Unternehmenslösungen ausgeschlossen waren, da Cloud-Bereitstellungsmodelle die Gesamtbetriebskosten senken. Bis zum Ende des Prognosezeitraums wird der Markt voraussichtlich jährliche Einnahmen von 3,5 Milliarden USD erreichen oder überschreiten, unterstützt durch eine breit angelegte Digitalisierung und eine säkulare Verschiebung hin zu Performance-Marketing-Disziplinen.

Unter allen Segmentierungsdimensionen innerhalb des Marktes für Conversion Rate Optimization Software stellt die Achse des Bereitstellungsmodells – insbesondere das Cloud-Segment – den größten Umsatzträger dar und baut seinen Vorsprung weiter aus. Cloud-basierte CRO-Software machte im Jahr 2025 den Großteil der Markteinnahmen aus und wird voraussichtlich bis zum Ende des Prognosezeitraums einen überproportionalen Anteil beibehalten, wobei sie mit einem Tempo wächst, das die On-Premises-Pendants durchweg übertrifft.

Die Dominanz der Cloud-Bereitstellung basiert auf mehreren strukturellen Vorteilen, die genau mit dem operativen Profil moderner digitaler Marketingteams übereinstimmen. Erstens ermöglichen Cloud-Plattformen kontinuierliche Software-Updates, wodurch Benutzer immer auf die neuesten KI-Modelle, Integrationen und Test-Frameworks zugreifen können, ohne manuelle Patching-Zyklen. Für einen Markt, in dem algorithmische Komplexität direkt in eine Konversionssteigerung umgesetzt wird, ist dieses "Evergreen"-Liefermodell ein entscheidender Wettbewerbsvorteil.

Zweitens bieten Cloud-CRO-Tools eine elastische Skalierbarkeit, die den stark variablen Traffic-Mustern des digitalen Handels – Spitzenzeiten, kampagnenbedingte Anstiege und ereignisgesteuerte Nachfrage – gerecht wird, ohne dass Unternehmenskunden zusätzliche On-Premises-Kapazitäten bereitstellen müssen. Diese operative Flexibilität ist besonders attraktiv für große E-Commerce-Akteure und Medienunternehmen, deren Konversionstrichter über ein Kalenderjahr hinweg Traffic-Schwankungen um Größenordnungen erleben.

Drittens senkt die abonnementbasierte Preisstruktur der Cloud-Bereitstellung die Eintrittsbarriere für KMU, die einen wachsenden Anteil des adressierbaren Marktes ausmachen. Wie Anbieter wie Unbounce, Instapage Inc. und Hotjar Ltd gezeigt haben, können erschwingliche monatliche Abonnementstufen mit Self-Service-Onboarding einen "Long Tail" digitaler Unternehmen erschließen, die sich zuvor keine Enterprise-CRO-Plattformen leisten konnten. Diese Demokratisierungsdynamik ist ein Schlüsselfaktor dafür, dass das Cloud-Segment nicht nur in absoluten Umsatzzahlen dominiert, sondern auch seinen Anteil am Gesamtmarkt ausbaut.

Zu den Schlüsselakteuren, die die Führung im Cloud-Segment vorantreiben, gehören: Alphabet Inc., das CRO-nahe Funktionen in sein Google Optimize und sein breiteres Analyse-Ökosystem einbettet; BloomReach Inc., das Cloud-native Personalisierungs- und Suchfunktionen anbietet, die eng mit Konversions-Workflows verknüpft sind; und Algolia, dessen API-first, Cloud-bereitgestellte Such- und Discovery-Plattform Entwicklern ermöglicht, konversionsoptimierte Erlebnisse in großem Maßstab zu erstellen. Momentive Inc. ergänzt diese Gruppe mit Cloud-basierten Umfrage- und Benutzer-Feedback-Tools, die direkt in die Generierung von CRO-Hypothesen einfließen.

Das On-Premises-Segment, obwohl sein Anteil an den Gesamtmarkteinnahmen sinkt, behält seine Relevanz in stark regulierten Branchen wie Banken, Versicherungen und regierungsnahen digitalen Diensten, wo Datenhoheitsanforderungen und Compliance-Vorschriften eine strukturelle Nachfrage nach lokal gehosteten Lösungen schaffen. Selbst innerhalb dieser Vertikalen geht der Trend jedoch zu Private-Cloud- und Hybrid-Architekturen, die die Datenkontrolle bewahren und gleichzeitig die betrieblichen Vorteile der Cloud-Bereitstellung nutzen.

Aus geografischer Sicht ist die Dominanz der Cloud-Bereitstellung in Nordamerika und Westeuropa am ausgeprägtesten, wo die IT-Infrastruktur von Unternehmen bereits stark in die Cloud verlagert wurde. Im Gegensatz dazu weisen bestimmte Märkte im Asien-Pazifik-Raum und im Nahen Osten immer noch eine nennenswerte Akzeptanz von On-Premises-Lösungen auf, was frühere Phasen der Cloud-Migrationsreife und in einigen Fällen regulatorische Umgebungen widerspiegelt, die historisch die lokale Datenhaltung begünstigt haben.

Die Konsolidierung der dominierenden Stellung der Cloud wird sich voraussichtlich nicht umkehren. Anbieter-F&E-Investitionen, Partner-Ökosysteme und Go-to-Market-Strategien sind überwiegend auf Cloud-native Architekturen ausgerichtet, was bedeutet, dass sich die Lücke zwischen Cloud- und On-Premises-Funktionen im Laufe der Zeit vergrößern und die Rolle des Bereitstellungsmodells als primärer Wachstumsmotor des Marktes weiter festigen wird.

Der Markt für Conversion Rate Optimization Software wird durch eine Konvergenz von quantifizierbaren Nachfragetreibern und messbaren Hemmnissen geprägt, die zusammen die Wachstumskurve des Marktes definieren.

Primärer Treiber: steigende Kundenakquisitionskosten. Die Kosten für digitale Werbung auf großen Plattformen sind in den letzten drei Jahren erheblich gestiegen, wobei die durchschnittlichen Kosten pro Klick (CPC) auf Such- und sozialen Kanälen in wettbewerbsintensiven Branchen jährlich um geschätzte 15–25% gestiegen sind. Diese Inflation zwingt digitale Vermarkter, die Konversionseffizienz des bestehenden Traffics zu maximieren, was CRO-Software auch in rezessiven Umgebungen zu einer defensiv positionierten Investition macht.

Sekundärer Treiber: Integration von KI und maschinellem Lernen. Die Einbettung von prädiktiven Analysen, Verhaltens-Clustering und automatisierten Experimentier-Engines in CRO-Plattformen hat die Time-to-Insight für Optimierungskampagnen drastisch verkürzt. Anbieter bieten jetzt KI-gesteuerte Hypothesengenerierung an, die die manuelle A/B-Test-Designzeit um geschätzte 40–60% reduzieren kann, wodurch die ROI-Zeiten beschleunigt und die erforderliche Qualifikationsschwelle für den Betrieb von Enterprise-Tools gesenkt werden. Der A/B-Testing-Software-Markt profitiert direkt von diesem Trend, da die Experimentierfähigkeiten immer ausgefeilter werden.

Tertiärer Treiber: First-Party-Daten-Imperative. Die Einstellung von Third-Party-Cookies und verschärfte Datenschutzbestimmungen (GDPR, CCPA und aufkommende Äquivalente im Asien-Pazifik-Raum) haben die Unternehmensinvestitionen in die First-Party-Dateninfrastruktur beschleunigt. CRO-Plattformen, die On-Site-Verhaltenssignale – Session-Recordings, Heatmaps, Formularanalysen – ohne Abhängigkeit von Third-Party-Identifikatoren nutzen können, sind als wesentliche Komponenten eines datenschutzkonformen Analyse-Stacks positioniert.

Primäres Hemmnis: Implementierungskomplexität und Talentknappheit. Trotz Verbesserungen bei No-Code-Schnittstellen erfordert der effektive Einsatz von CRO-Tools immer noch Fachwissen in statistischer Methodik, UX-Design und digitaler Analyse. Ein Mangel an qualifizierten CRO-Praktikern schränkt die Akzeptanz ein, insbesondere bei KMU, denen dedizierte Optimierungsteams fehlen. Diese Qualifikationslücke wirkt sich spürbar auf das Tempo der Neukundenaktivierung aus.

Sekundäres Hemmnis: Integrationsfragmentierung. Unternehmens-Marketing-Stacks umfassen typischerweise 15–30 einzelne Tools, und CRO-Plattformen müssen sich sauber in CDPs, CRM-Systeme, Tag-Management-Lösungen und Analyseplattformen integrieren lassen. Integrationsfehler oder Latenz bei der Datensynchronisation können die Genauigkeit von Experimentergebnissen untergraben, was bei potenziellen Käufern eine Risikoaversion hervorruft.

Diese Treiber und Hemmnisse definieren gemeinsam einen Markt, der robust, aber ungleichmäßig wächst, wobei die größten Gewinne den Anbietern zukommen, die Benutzerfreundlichkeit mit tiefgehenden Integrationsfähigkeiten kombinieren.

Die Wettbewerbslandschaft des Marktes für Conversion Rate Optimization Software weist eine vielfältige Reihe von Anbietern auf, die von reinen CRO-Spezialisten über integrierte Digital Experience Plattformen bis hin zu analyseorientierten Neulingen reichen. Die folgenden Profile skizzieren die strategische Positionierung der wichtigsten Teilnehmer:

Alphabet Inc. (Google): Durch Google Analytics 4, Google Optimize (und dessen Nachfolgeintegrationen) sowie die breitere Google Marketing Plattform bietet Alphabet CRO-relevante Funktionen und übt aufgrund seiner Allgegenwart in der digitalen Messinfrastruktur erheblichen Einfluss im deutschen Markt aus.

Hotjar Ltd: Bietet Verhaltensanalysetools wie Heatmaps, Session-Recordings und Feedback-Widgets; wird von vielen deutschen KMU und Wachstumsunternehmen als zugänglicher Einstieg in die CRO-Analyse ohne aufwendige technische Implementierung genutzt.

Smartlook: Liefert qualitative Analysen durch Session-Recordings, Event-Tracking und Funnel-Analysen; hat eine starke Präsenz bei deutschen Produkt- und UX-Teams, die detaillierte Einblicke in das Nutzerverhalten für Konversionshypothesen suchen.

Landingi: Bietet einen No-Code-Landingpage-Builder mit integriertem A/B-Testing und Analysen; positioniert sich als zugängliche, kostengünstige Lösung für deutsche KMU und Marketingagenturen, die mehrere Kundenkampagnen verwalten.

Unbounce: Spezialisiert auf AI-gestützte Landingpage-Erstellung und Traffic-Routing, mit Smart Traffic-Technologie, die Besucher basierend auf historischen Leistungsdaten dynamisch zur am besten konvertierenden Seitenvariante leitet; ebenfalls verbreitet in Deutschland.

Instapage Inc.: Bietet eine Cloud-basierte Plattform zur Erstellung und Optimierung von Landingpages mit integriertem A/B-Testing und Personalisierung; wird von Performance-Marketing-Teams, auch in Deutschland, geschätzt, die Paid-Traffic-Kampagnen mit hohem Volumen verwalten.

Momentive Inc.: Spezialisiert auf umfragebasierte Nutzer-Feedback- und Marktforschungstools, die qualitative Konversionsintelligenz liefern; die SurveyMonkey-Plattform wird in Deutschland häufig zur Ergänzung quantitativer CRO-Daten mit "Voice-of-Customer"-Einblicken eingesetzt.

Algolia: Bietet eine API-first Such- und Discovery-Plattform, die Entwicklern ermöglicht, konversionsoptimierte Produkt- und Content-Discovery-Erlebnisse zu erstellen; stark in entwicklerzentrierten Organisationen und Headless-Commerce-Architekturen, mit Präsenz im europäischen Markt.

BloomReach Inc.: Bietet eine modulare Digital Experience Plattform, die AI-gestützte Suche, Merchandising und Content-Personalisierung kombiniert; besonders stark in E-Commerce-Vertikalen, wo die Produktfindung ein primärer Konversionshebel ist, aktiv in Europa.

I-on interactive Inc: Konzentriert sich auf die Optimierung digitaler Erlebnisse durch Web Content Management und Personalisierungsfunktionen, bedient mittelständische Kunden, die integriertes CRO und Content Management in einer einzigen Plattform suchen; auch im europäischen Markt präsent.

Q1 2025: Unbounce lancierte eine erweiterte Version seiner Smart Traffic AI-Engine, die auf Large Language Models basierende Kopierempfehlungen integriert, die es Marketingexperten ermöglichen, Headline-Varianten direkt innerhalb der Plattform-Oberfläche automatisch zu generieren und zu testen.

Q1 2025: Hotjar Ltd kündigte eine strategische Integrationspartnerschaft mit einem führenden Anbieter von Customer Data Platforms an, die den vereinheitlichten Fluss von Verhaltensdatenströmen zwischen Session-Recording-Analysen und nachgelagerten Personalisierungs-Engines ermöglicht.

Q2 2025: Algolia veröffentlichte eine neue, zusammensetzbare Commerce-Optimierungsschicht, die es E-Commerce-Betreibern ermöglicht, multivariate Experimente mit Suchergebnis-Rankings und Produktempfehlungs-Karussells ohne technische Eingriffe durchzuführen.

Q2 2025: BloomReach Inc. schloss ein bedeutendes Produktupdate seiner Experience Platform ab, das generative KI-Tools für automatisierte Content-Personalisierung einbettet, die direkt an On-Site-Konversionsmetriken gebunden sind.

Q3 2024: Instapage Inc. führte dynamische Textersetzungsfunktionen ein, die durch Echtzeit-Zielgruppensignalverarbeitung unterstützt werden und eine granularere Nachrichtenübereinstimmung zwischen bezahlten Suchanzeigen und Ziel-Landingpages ermöglichen.

Q3 2024: Smartlook erweiterte seine Analyseplattform um die Session-Analyse für mobile Apps und erweiterte damit seinen adressierbaren Markt um native App-Entwicklungsteams, die plattformübergreifende Konversionsintelligenz suchen.

Q4 2024: Momentive Inc. kündigte die Integration von KI-gesteuerter Umfragelogik an, die automatisch statistisch signifikante Antwortmuster zur Identifizierung von Konversionsbarrieren aufzeigt.

Q4 2024: Landingi lancierte eine neue Agentur-Stufe mit White-Label-Funktionen, die auf digitale Marketingagenturen abzielt, die Konversionsoptimierungskampagnen für mehrere Kundenkonten gleichzeitig verwalten.

Der Markt für Conversion Rate Optimization Software weist eine signifikante regionale Differenzierung in Bezug auf Reife, Wachstumsgeschwindigkeit und Nachfragezusammensetzung auf.

Nordamerika repräsentiert den reifsten und umsatzstärksten regionalen Markt und macht im Jahr 2025 geschätzte 38–42% der globalen Einnahmen aus. Die Vereinigten Staaten sind der Hauptbeitragszahler, angetrieben durch eine hohe Dichte technologieaffiner Unternehmen, ein gut entwickeltes digitales Marketing-Ökosystem und starke Venture-Capital-Investitionen in die MarTech-Infrastruktur. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko ein überdurchschnittliches Wachstum zeigt, da die E-Commerce-Penetration zunimmt. Die regionale CAGR für Nordamerika wird auf etwa 9,5% geschätzt, unter dem globalen Durchschnitt, was eher die Marktreife als die Nachfragesättigung widerspiegelt.

Europa stellt den zweitgrößten regionalen Markt dar, mit einem geschätzten Umsatzanteil von 25–28% im Jahr 2025. Das Vereinigte Königreich, Deutschland und Frankreich sind die drei größten Beitragszahler. Die GDPR-Compliance-Anforderungen haben paradoxerweise CRO-Investitionen in der Region stimuliert, da First-Party-Verhaltensanalysen – die Grundlage von CRO-Tools – strategisch wertvoller wurden, als Third-Party-Datenströme eingeschränkt wurden. Die regionale CAGR wird auf 10,2% geschätzt, etwas unter dem globalen Durchschnitt, aber unterstützt durch starke digitale Unternehmensprogramme.

Asien-Pazifik ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von 15,1% über den gesamten Prognosezeitraum. China, Indien, Japan und Südkorea bilden zusammen die regionale Nachfrage, wobei die ASEAN-Märkte (insbesondere Indonesien, Vietnam und Thailand) als wachstumsstarke sekundäre Beitragszahler hervortreten. Der primäre Nachfragetreiber ist die rasche Formalisierung des digitalen Handels in der gesamten Region, wobei Millionen von KMU zum ersten Mal Online-Vertriebskanäle etablieren und zugängliche, erschwingliche CRO-Tools benötigen, um effektiv konkurrieren zu können.

Der Nahe Osten und Afrika sowie Südamerika stellen jeweils kleinere, aber strategisch bedeutsame Märkte dar. Brasilien führt die Akzeptanz in Südamerika an, unterstützt durch einen großen und wachsenden digitalen Handelssektor. Die GCC-Länder innerhalb der Region Naher Osten und Afrika investieren stark in digitale Regierungs- und Smart-Commerce-Initiativen, die eine angrenzende Nachfrage nach Konversionsoptimierungsfähigkeiten schaffen. Beide Regionen werden voraussichtlich mit Raten von etwa 12–13% CAGR wachsen, was weitgehend dem globalen Durchschnitt entspricht.

Der Markt für Conversion Rate Optimization Software, als software-dominantes Segment des breiteren Marktes für digitale Marketing-Automatisierung, ist im traditionellen Fertigungssinn nicht auf physische Rohstoffe angewiesen. Er weist jedoch bedeutsame vorgelagerte Abhängigkeiten von mehreren Technologieinfrastruktur-Inputs auf, deren Verfügbarkeit, Kosten und Leistung die Anbieterökonomie und Produktfähigkeiten direkt beeinflussen.

Die Cloud-Infrastruktur stellt den bedeutendsten vorgelagerten Input dar. CRO-Plattformen, die in Cloud-Umgebungen bereitgestellt werden – dem dominanten Bereitstellungsmodell – sind fundamental abhängig von Hyperscaler-Compute-, Speicher- und Netzwerkkapazitäten von Anbietern wie Amazon Web Services, Microsoft Azure und Google Cloud. Die Preisdynamik in der Cloud-Infrastruktur hat eine bemerkenswerte Volatilität erfahren: Nach einer Phase aggressiver Rabatte in den Jahren 2022–2023 stiegen die Hyperscaler-Preise für GPU-intensive Rechenleistung (entscheidend für KI-gestützte CRO-Funktionen) im Jahr 2024 erheblich an, da die Nachfrage durch generative KI-Workloads die verfügbare Kapazität komprimierte. Dies hat den Margendruck auf CRO-Anbieter erhöht, die stark auf Echtzeit-Machine-Learning-Inferenz angewiesen sind.

Datenlabeling und KI-Modelltraining stellen eine sekundäre vorgelagerte Abhängigkeit dar. Da CRO-Plattformen zunehmend durch die Qualität ihrer KI-Empfehlungen differenziert werden, sind die Kosten und die Verfügbarkeit hochwertiger, gelabelter Verhaltensdaten – und die menschlichen Annotationsressourcen, die zur Kuratierung von Trainingsdatensätzen erforderlich sind – zu einer Beschaffungsüberlegung geworden. Der Markt für Web-Analyse-Software, der einen Großteil der rohen Verhaltensdaten generiert, die CRO-Modelle speisen, ist daher eine angrenzende vorgelagerte Abhängigkeit.

Drittanbieter-Datenintegrationen, einschließlich Identitätsauflösungsdienste und Anbieter zur Zielgruppenanreicherung, haben nach den Zeitplänen zur Abschaffung von Cookies erhebliche Lieferunterbrechungen erlebt. CRO-Anbieter, die Drittanbieter-Datensignale in ihre Personalisierungs- und Segmentierungs-Engines integriert hatten, mussten in den Jahren 2023–2024 kostspielige Re-Architekturierungsmaßnahmen ergreifen, was in diesem Software-Kontext eine nicht triviale Analogie zu Lieferkettenunterbrechungen darstellt.

Cybersicherheits- und Compliance-Infrastruktur – einschließlich Datenverschlüsselungsbibliotheken, SDKs für das Datenschutzmanagement und Audit-Logging-Systeme – stellen aufgrund der weltweit zunehmenden regulatorischen Komplexität einen wachsenden Inputkostenfaktor dar. Anbieter, die in mehreren Gerichtsbarkeiten tätig sind, sehen sich steigenden Kosten für Compliance-Tools gegenüber, die zunehmend in die Produktentwicklungszyklen eingebettet werden, anstatt als diskretionäre Ausgaben behandelt zu werden.

Die Kundenbasis des Marktes für Conversion Rate Optimization Software ist heterogen

Der deutsche Markt für Conversion Rate Optimization (CRO) Software ist ein wesentlicher Bestandteil des europäischen Marktes, der im Jahr 2025 auf einen Umsatzanteil von geschätzten 25–28% der globalen 1,7 Milliarden USD (ca. 1,56 Milliarden €) geschätzt wird. Deutschland ist neben dem Vereinigten Königreich und Frankreich einer der drei größten Beitragszahler innerhalb Europas. Dies impliziert, dass der deutsche CRO-Markt im Jahr 2025 schätzungsweise ein Volumen von über 140 Millionen Euro erreicht. Das europäische Segment, das Deutschland einschließt, verzeichnet eine prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) von 10,2%, was die robuste Digitalisierungsdynamik der deutschen Wirtschaft widerspiegelt. Die starke Exportorientierung und der traditionelle Fokus auf Effizienz und Qualität im deutschen Mittelstand treiben die Nachfrage nach Softwarelösungen, die einen messbaren Return on Investment (ROI) liefern.

Im Wettbewerbsumfeld sind global agierende Unternehmen wie Alphabet Inc. (mit seinen Google Analytics- und Marketing-Plattformen) aufgrund ihrer weiten Verbreitung und Integration in digitale Marketing-Workflows von zentraler Bedeutung. Ebenso finden Cloud-basierte Lösungen von Anbietern wie Hotjar Ltd, Smartlook, Landingi, Unbounce und Instapage Inc. breite Akzeptanz bei deutschen kleinen und mittleren Unternehmen (KMU) sowie bei Marketingagenturen. Diese Tools ermöglichen auch kleineren Akteuren, ihre Online-Präsenz und Konversionsraten effektiv zu optimieren, ohne hohe Vorabinvestitionen in Infrastruktur tätigen zu müssen.

Ein entscheidender regulatorischer Rahmen für den deutschen CRO-Markt ist die Datenschutz-Grundverordnung (DSGVO), ergänzt durch nationale Bestimmungen wie das Bundesdatenschutzgesetz (BDSG). Diese Vorschriften haben die Investitionen in First-Party-Datenstrategien massiv stimuliert, da Unternehmen gezwungen sind, unabhängig von Third-Party-Cookies zu agieren. CRO-Software, die auf On-Site-Verhaltensdaten und Consent-Management setzt, ist daher besonders gefragt und unterstützt deutsche Unternehmen dabei, datenschutzkonforme Analyse-Stacks aufzubauen.

Die Distribution von CRO-Software in Deutschland erfolgt überwiegend über Cloud-basierte SaaS-Modelle, die aufgrund ihrer Skalierbarkeit, kontinuierlichen Updates und niedrigeren Gesamtbetriebskosten bevorzugt werden. Für Enterprise-Lösungen sind oft Direktvertrieb und Beratungsleistungen maßgeblich, während KMU zunehmend auf Self-Service-Onboarding und erschwingliche Abonnementmodelle setzen. Das Konsumentenverhalten in Deutschland ist durch eine hohe Affinität zum E-Commerce gekennzeichnet, was die Notwendigkeit robuster CRO-Strategien für Online-Händler und Dienstleister weiter verstärkt. Deutsche Unternehmen legen Wert auf Präzision, Datenintegrität und eine klare Messbarkeit der Optimierungsmaßnahmen, was die Nachfrage nach technisch ausgereiften und zuverlässigen CRO-Lösungen antreibt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Conversion-Rate-Optimierungssoftware-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Momentive Inc., I-on interactive Inc, BloomReach Inc., Hotjar Ltd, Instapage Inc., Alphabet Inc., Algolia, Smartlook, Unbounce, Landingi.

Die Marktsegmente umfassen Komponente, Bereitstellungsmodell, Unternehmensgröße, Typ.

Die Marktgröße wird für 2022 auf USD 1583.40 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3456, USD 5769 und USD 10995.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Conversion-Rate-Optimierungssoftware“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Conversion-Rate-Optimierungssoftware informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.