Nachfragemodellierung & Marktschätzung

Die Schätzung der Marktgröße verwendet eine duale Top-Down- und Bottom-Up-Methodik, die durch mehrstufige Datentriangulation gegenvalidiert wird, um Kohärenz über Produktsegmente, Bereitstellungsmodi, Endbenutzerkategorien und geografische Regionen hinweg sicherzustellen.

Top-Down-Ansatz: Die globale Kennzahl der verwalteten alternativen Vermögenswerte (AUM) – bezogen aus SEC Form ADV-Einreichungen, AIMA Global Hedge Fund-Umfragen und FSB-Berichten zur Nichtbanken-Finanzintermediation – wurde als Universum verwendet. Der Anteil des Hedgefonds-Managements am gesamten AUM alternativer Anlagen wurde unter Verwendung von Regulierungsdaten isoliert und dann nach Produkttyp (Aktien, Derivate, Anleihen, Wandelschuldverschreibungen, Immobilien, Sonstiges), Bereitstellungsmodus (Cloud, On-Premise) und Endbenutzerklasse (Versicherungsgesellschaften, Banken, Sonstiges) aufgeteilt.

Bottom-Up-Ansatz — Verwendete Schlüsselmetriken & Variablen:

- Gesamtes AUM pro Fonds-Tier × Durchschnittlicher Verwaltungsgebührensatz (%): Berechnet über Mikro- (<100 Mio. $), mittelgroße (100 Mio. $–1 Mrd. $) und große (>1 Mrd. $) Fonds-Tiers unter Verwendung von PitchBook- und SEC ADV-Daten, um die Verwaltungsgebühreneinnahmen zu ermitteln, die primäre Umsatzproxy für die Marktgrößenbestimmung

- Anzahl aktiver Hedgefonds pro Region × Durchschnittliche Technologieausgaben pro Fonds (USD): Aus AIMA-Operation-Benchmarking-Umfragen und Primärinterviews bezogen, um den Marktwert des Bereitstellungsmodus (Cloud vs. On-Premise) nach Geografie zu schätzen

- Anzahl institutioneller Allokatoren × Durchschnittliche Hedgefonds-Allokation als % des gesamten AUM: Verwendet zur Modellierung der Endnutzernachfrage von Versicherungsgesellschaften und Banken, abgeglichen mit ESMA AIFMD-Berichten und Versicherungsaufsichtsbehörden-Einreichungen

- Handelsvolumen auf Produktebene & Derivate Nominalwerte ausstehend: Aus BIS OTC-Derivatestatistiken und Bloomberg bezogen, um den Marktumsatzanteil über die Untersegmente Aktien, Derivate, Anleihen und Wandelschuldverschreibungen zu verteilen

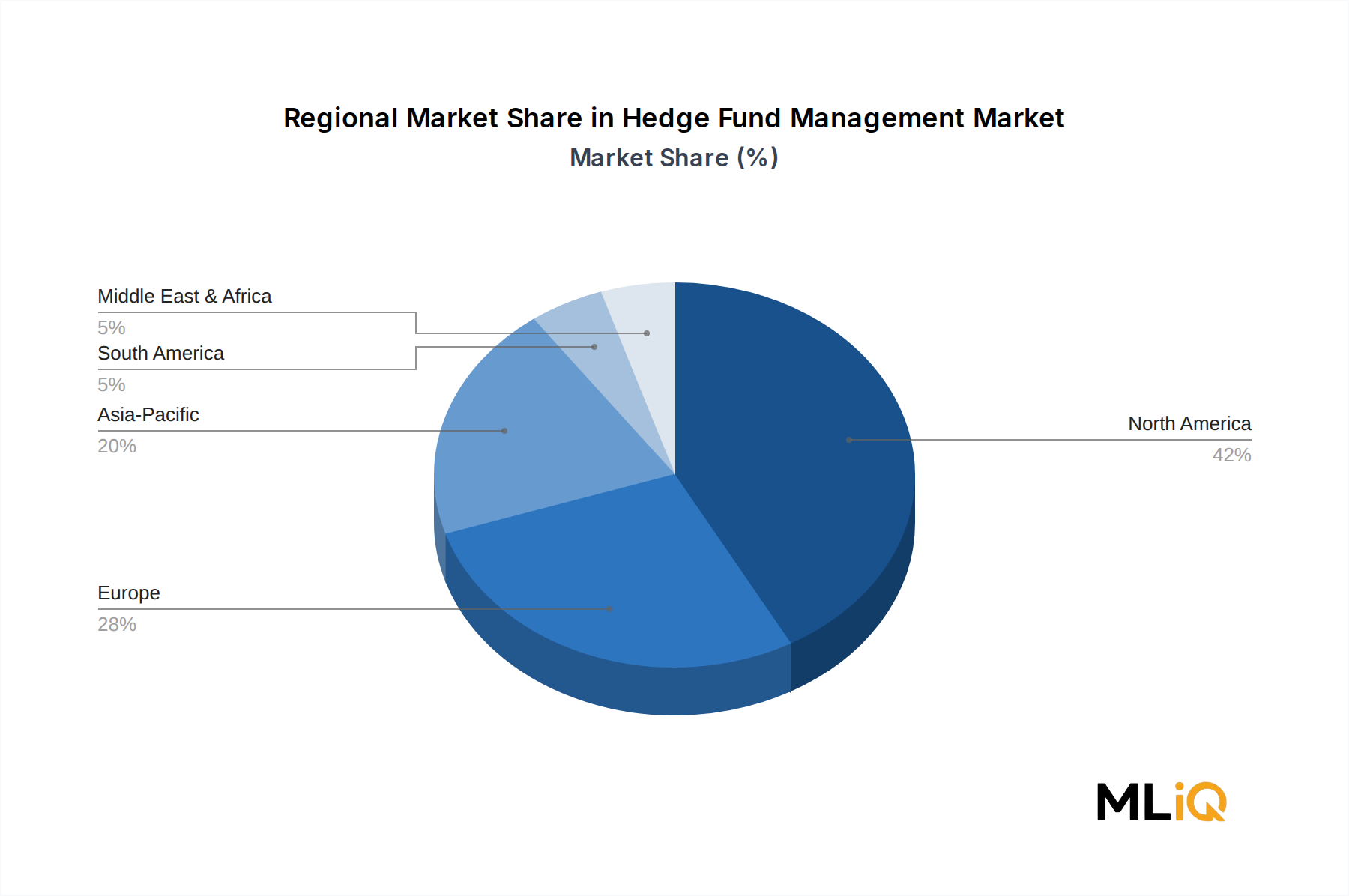

Regionale Prognosen für 2026–2034 wurden unter Verwendung eines Rahmens für die durchschnittliche jährliche Wachstumsrate (CAGR) modelliert, der makroökonomische Variablen (BIP-Wachstum, Zinsumfeld, regulatorische Liberalisierungspfade) und strukturelle Treiber (Beschleunigung der Cloud-Adaption, ESG-Integrationsmandate, steigende Allokationen von asiatischen Staatsfonds und Family Offices aus dem Nahen Osten) berücksichtigte.

Alle Schätzungen auf Segmentebene wurden trianguliert gegen: (1) Primärinterview-Konsensdaten, (2) Sekundär-Finanzdatenbank-Benchmarks und (3) analoge Marktpräzedenzfälle aus angrenzenden Vermögensverwaltungs-Subsektoren, um die interne Konsistenz über die gesamte Segmentierungsmatrix hinweg sicherzustellen.